鱼雷市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

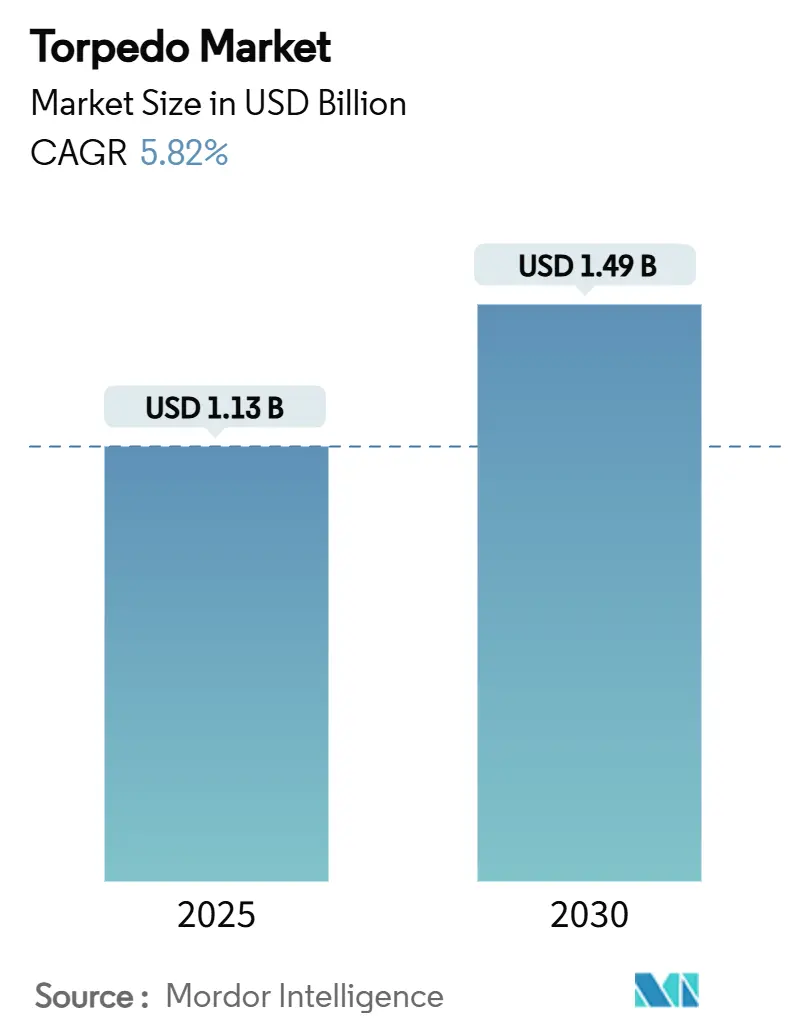

| 市场规模 (2025) | 1.13 十亿美元 |

| 市场规模 (2030) | 1.49 十亿美元 |

| 增长率 (2025 - 2030) | 5.82% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报鱼雷市场分析

鱼雷市场规模预计在2025年为11.3亿美元,预期到2030年达到14.9亿美元,在预测期内反映5.82%的复合年增长率。南海、波罗的海和其他关键水道日益加剧的海军竞争正引导各国国防部转向以潜艇为中心的力量结构,该结构依靠重型和轻型鱼雷进行威慑。AUKUS和类似联盟下的舰队重组计划持续扩大MK-48、F21和其他旗舰型号的积压订单,而围绕锂离子电池构建的电力推进设计通过降低声学特征和延长巡逻续航力正在占据市场份额。无人水下航行器(UUV)和无人水面航行器(USV)现在发射超轻型鱼雷,提供具有成本效益的区域拒止和反水雷选择,进一步推动了需求。银和稀土元素的供应链暴露仍然是结构性担忧,但政府正在资助闭环回收生产线,可以回收这些投入并减少进口依赖。

主要报告要点

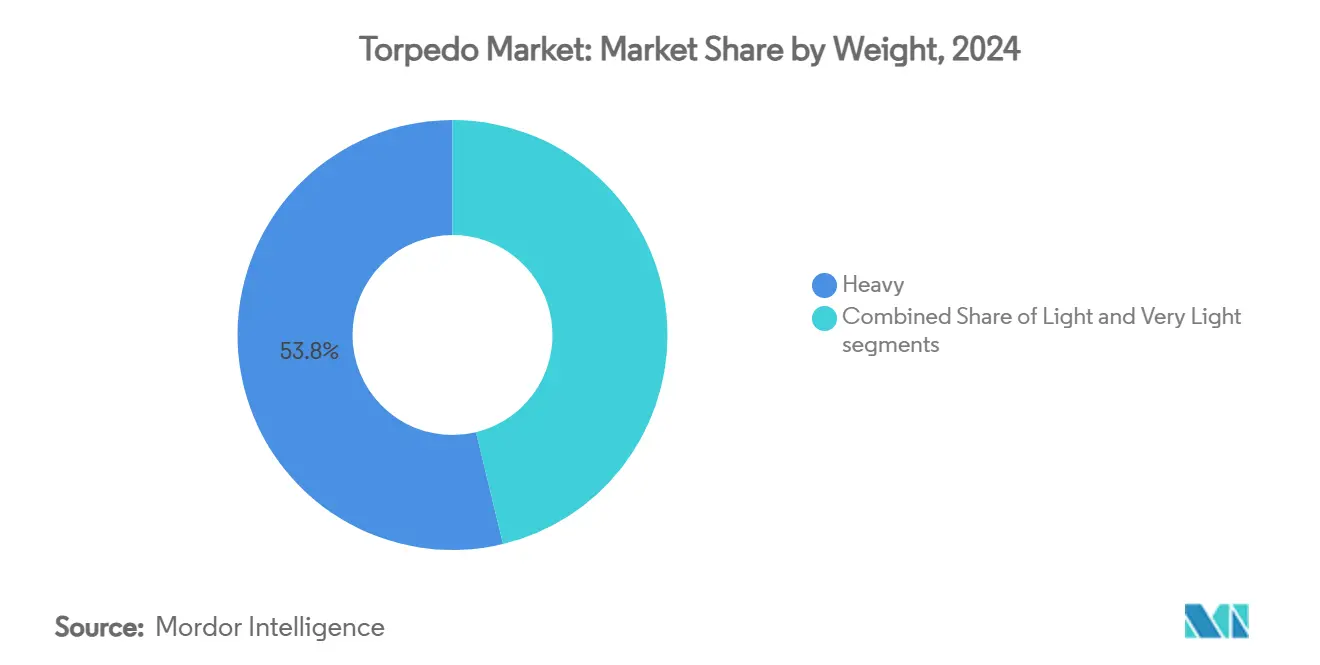

- 按重量计,重型鱼雷在2024年占据53.78%的市场份额,而超轻型鱼雷预计到2030年将实现最快的8.24%复合年增长率。

- 按发射平台计,海射武器在2024年占鱼雷市场的62.33%;空射系统预计到2030年将以8.80%的复合年增长率扩张。

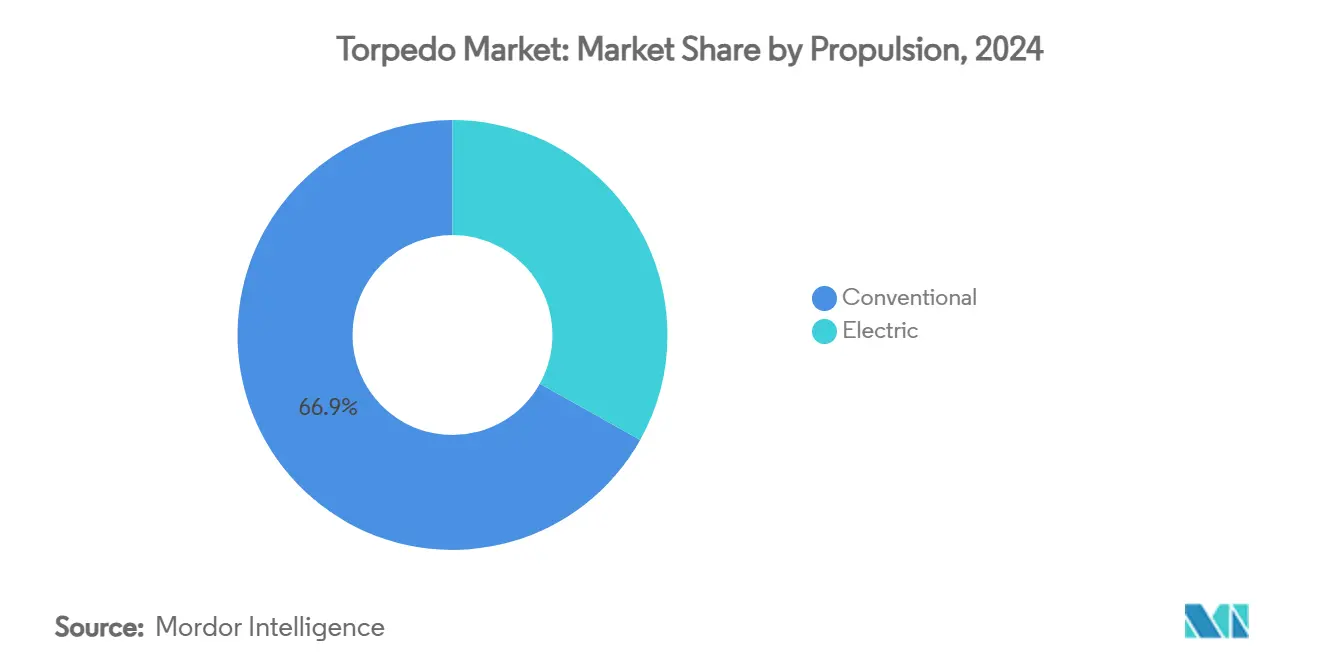

- 按推进方式计,常规驱动在2024年占鱼雷市场份额的66.89%,而电力推进设计在预测期内以7.42%的复合年增长率推进。

- 按制导系统计,线导弹药在2024年以43.71%的收入领先,光纤制导以6.81%的复合年增长率成为到2030年增长最快的类别。

- 按应用计,反潜作战在2024年以68.20%的份额主导鱼雷市场,而反舰作战用例到2030年以6.15%的复合年增长率上升。

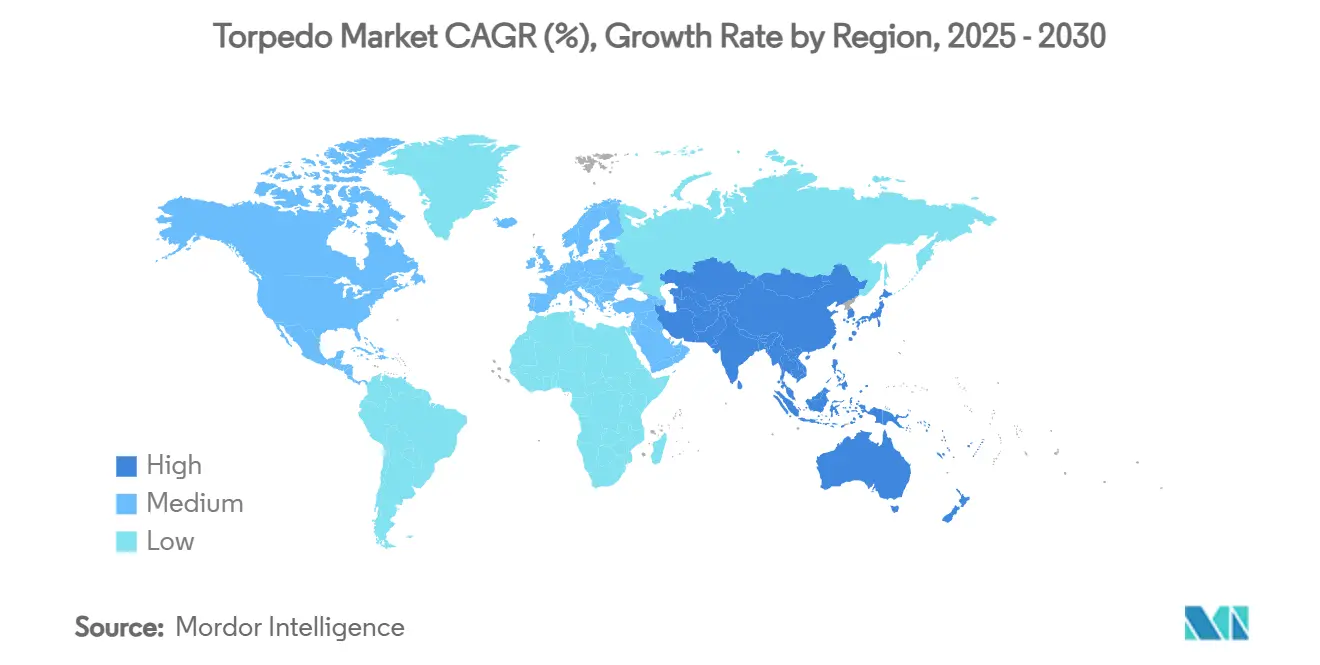

- 按地理位置计,北美占据2024年收入的33.90%,亚太地区预计在2025年至2030年间实现最高的7.21%复合年增长率。

全球鱼雷市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球核动力和柴电潜艇的加速列装 | +1.8% | 全球,聚焦于AUKUS、中国、印度 | 中期(2-4年) |

| 主要海上强国正在进行的海军舰队现代化 | +1.5% | 北美、欧洲、亚太地区 | 长期(≥4年) |

| 空中反潜作战平台中轻型鱼雷使用的增加 | +0.9% | 北美、欧洲、亚太地区 | 短期(≤2年) |

| 地缘政治争议水域对水下威慑战略需求的上升 | +1.2% | 亚太地区、波罗的海、南海 | 中期(2-4年) |

| 无人海上系统对微型和超轻型鱼雷的新兴需求 | +0.7% | 全球,美国、瑞典、韩国早期采用 | 长期(≥4年) |

| 由高银含量回收实现的闭环制造模式 | +0.3% | 全球,美国、欧洲、亚洲制造中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球核动力和柴电潜艇的加速列装

各国海军正在以创纪录的速度部署新的攻击型和弹道导弹潜艇,为重型鱼雷产生持续需求。澳大利亚在2025年3月订购的额外MK-48 Mod 7弹药为科林斯级潜艇在核动力替代品之前提供临时杀伤力。巴西紧随其后,在2024年部署了装备F21武器和集成作战套件的乌迈塔号。希腊的214型升级到SeaHake Mod 4强调即使是中型舰队也用50公里射程弹头现代化弹药库。模式很清楚:水下威慑在预算优先级中超过水面力量。

主要海上强国正在进行的海军舰队现代化

多域作战理论强调分层防御;因此,尽管远程导弹大量扩散,鱼雷仍然不可或缺。日本的12型导弹扩张与全国性的黄貂鱼更新并存,后者在P-1飞机和最上级护卫舰上保持反潜攻击能力。英国在2025年为黄貂鱼中期升级分配了7500万美元,确保到2040年的可用性。德国为其海神巡逻机采购了相同的轻型弹药,说明互操作性如何加速采购周期。这些举措表明,各国海军将鱼雷视为导弹耗尽或失效后唯一经过验证的近程击杀解决方案。

机载反潜作战平台中轻型鱼雷使用的增加

当装备高空或自主投放套件时,固定翼和旋翼平台扩展了交战范围。美国海军在2025年宣布HAAWC作战,让P-8A海神从巡航高度释放MK-54,使飞机保持在威胁圈外。德国的NH90海虎现在试装浸入声纳和双鱼雷挂点,将直升机变成独立猎手。[1]空客直升机,"NH90海虎反舰战配置,"airbus.com贝尔的V-247无人倾转旋翼机围绕声呐浮标和鱼雷携带设计,指向机组风险可选的未来。

地缘政治争议水域对水下威慑战略需求的上升

中国的鱼-10项目和伴随的激光推进概念提高了南海的水下威胁态势。俄罗斯在波罗的海与基洛级潜艇的双重演习推动北约国家深化反潜准备。台湾的蝠鲼USV现在携带可在有人潜艇无法安全进入的近岸区域巡逻的微型鱼雷。因此,政治热点正在转化为具体的鱼雷储备。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 重型鱼雷的高单位成本给国防采购预算带来压力 | -1.1% | 全球 | 短期(≤2年) |

| 延长的平台集成和认证时间线延迟部署 | -0.8% | 全球 | 中期(2-4年) |

| 与银和稀土等关键矿物相关的价格不稳定和供应风险 | -0.6% | 全球,依赖制造的地区 | 长期(≥4年) |

| 对远程反舰导弹的日益偏好减少了水面作战中对鱼雷的需求 | -0.9% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

重型鱼雷的高单位成本给国防采购预算带来压力

配备新制导包的MK-48 Mod 7弹药可能超过600万美元,当海军预算资助潜艇和导弹时压缩购买力。美国海军FY 2025决定只接受一艘弗吉尼亚级潜艇而不是两艘,突出了昂贵弹药如何级联到更广泛的力量结构权衡。尽管资金充裕,沙特阿拉伯仍在等待国会批准才能订购MK-54,表明即使是现金充裕的客户也会仔细权衡成本效益。[2]美国国防安全合作局,"沙特阿拉伯 - MK 54鱼雷,"dsca.mil

延长的平台集成和认证时间线延迟部署

现代弹药必须通过每个发射接口的冲击、电磁兼容性和软件安全门,从鱼雷发射管到UUV容器。美国海军的紧凑型快速攻击武器仍在设计测试中,工程师验证复合发射管的冲击A类合规性。经过漫长的软件在环试验后,日本升级的12型直到2026年才在前线舰艇上服役。这样的时间表推迟了供应商的收入确认并减慢了用户采用。

细分分析

按重量:重型韧性遇到轻型创新

重型型号在2024年占据鱼雷市场份额的53.78%,强调了它们在蓝水威慑中的主导地位,其中高产量弹头和50公里+射程仍然具有决定性。澳大利亚的2亿美元补充和巴西的鲉鱼级装备确认了重型级别的稳定数量。相反,超轻型设计正沿着8.24%的复合年增长率路径到2030年,由无人集成和沿海防御任务推动,这些任务偏爱紧凑型弹药。瑞典的47型鱼雷和五角大楼资助的Skelmir概念显示重量低于25公斤的微型鱼雷如何能以传统武器十分之一的成本在近海中和雷区和袖珍潜艇。

增长表明一个分叉的工具包:各国海军为对等交战采购更少但更智能的重型武器,同时采用成群的轻型弹药进行饱和覆盖。这种平衡的投资组合降低了常规巡逻的每发成本,但为争议的深水交战保留了战略打击力。因此,鱼雷市场继续多样化,利基供应商进入更轻的利基市场,而主要供应商专注于重型维护。

备注: 购买报告后可获得所有单个细分的细分份额

按发射平台:无人系统重塑传统模式

海射武器在2024年仍以62.33%占主导地位,利用潜艇的隐身性提供对水下和水面威胁的首次打击能力。然而,无人平台发射系统以8.80%的复合年增长率增长最快,因为各国海军部署如Anduril的Dive-LD等UUV,可在10天任务后自我回收。[3]Anduril工业,"Dive-LD生产里程碑,"anduril.com空射使用通过高空套件上升,允许固定翼飞机远离防空雨伞,给指挥官更宽的交战弧度而不冒险船体。

无人平台的鱼雷市场规模预计到2030年达到2.2亿美元,反映高传感器到射手自动化率。随着自主化规模化,传统护卫舰可能会将弹药库重量卸载给忠诚僚机水面无人机,使鱼雷齐射更加分散和可生存。

按推进类型:电动系统挑战常规主导地位

常规热力驱动在2024年保持66.89%的份额,因为既定的物流链和在开阔海洋追逐中仍然有价值的速度优势。即使如此,电动系统基于锂离子安全进步如被动传播抵抗电池以7.42%的复合年增长率增长。三星SDI在韩国海军舰艇上的试验验证了两倍的续航增加和30%的噪声削减,缩小了探测范围。

电动采用最初在轻型级别最重,其中运行时间和声学隐身超过冲刺速度。当电池能量密度到2028年超过300 Wh/kg时,重型采用者可能会跟随,为巡逻和游荡角色取代热力单元,同时为高速拦截保留它们。

按制导系统:光纤创新驱动光学增长

线导弹药在2024年拥有43.71%的收入,然而光纤设计以6.81%的复合年增长率加速,因为它们提供抗干扰、高带宽链接。希腊的SeaHake Mod 4配备光纤卷轴支持实时图像传输,用于中程重定向,提高对机动柴电潜艇的命中概率。声学导引仍然对终端导航至关重要,意味着未来的弹药将混合光学中程链接与被动声学寻标器。

混合化还保护投资,让各国海军通过软件而不是完整鱼雷更换升级制导包,平滑采购预算。

按应用:反潜作战主导地位遇到反舰作战复兴

反潜作战(ASW)在2024年拥有68.20%的收入,反映了从北极到印太地区的潜艇扩散。印度在2025年交付了最终的Varunastra批次,支持本土反潜作战战略,对冲中国SSK在印度洋的部署。同时,反舰作战(ASuW)基于新的尾流导引算法以6.15%增长,提高对快速规避护卫舰的命中几率,土耳其现在批量生产的50公里射程Akya证明了这一点。

这种双重角色能力强调了鱼雷的相关性,即使超高音速导弹占据头条新闻;一旦进入30公里内,自导鱼雷仍然是唯一能够通过海面下的规避机动跟踪潜艇或水面舰艇的武器。

地理分析

北美在2024年销售中占33.90%,得到美国海军弗吉尼亚级建造队列和加拿大加入AUKUS技术共享的支持。现在处于早期设计的SSN(X)概念预计将携带具有模块化载荷舱的下一代电动鱼雷,确保该地区在2030年代仍是最大买家。然而,预算上限可能会压缩年度购买数量,直到新的工业产能降低单位成本。

亚太地区是增长最快的地区,复合年增长率为7.21%。中国的自主鱼-10开发和印度的DRDO管道例证了向自给自足的转向。同时,日本的最上级护卫舰集成97型鱼雷和改进的声纳链来对抗成熟的解放军潜艇部队。韩国的超空化原型和台湾扩大的无人舰队表明技术飞跃可能会将未来数量从西方主要制造商转向本地冠军。

欧洲、南美以及中东和非洲地区显示稳定但多样的轨迹。欧洲的合作采购--如德国采购英国黄貂鱼库存--在北约任务部队构造下优化互操作性。巴西的ProSub船厂将在2029年左右推出该地区第一艘核攻击潜艇。埃及和沙特阿拉伯分别评估039A型和MK-54包,表明鱼雷市场正扩大到传统权力集团之外,进入寻求可信水下威慑的近海国家。

竞争格局

市场结构适度集中。洛克希德马丁公司、RTX公司、法国海军集团、萨博公司和BAE系统公司通过MK-48、MK-54和黄貂鱼生产线在2024年共同控制了60%以上的重型武器数量。萨博公司、罗凯特桑公司和法国海军集团通过专注于轻型和利基推进升级正在侵蚀现任市场份额并领先;萨博公司与瑞典的13亿瑞典克朗(1.4亿美元)47型鱼雷交易表明专业化如何在波罗的海近海任务中获胜。

萨博公司 RTX公司 BAE系统公司 法国海军集团 洛克希德马丁公司

鱼雷行业领导者

![47"型鱼雷订单新闻稿,"saab.com">[4]<span class="tooltip-text">萨博公司,](https://s3.mordorintelligence.com/torpedo-market/torpedo-market-competitive-landscape-1751165898374.webp)

近期行业发展

- 2025年6月:瑞典国防物资管理局(FMV)向萨博授予价值13亿瑞典克朗(1.4亿美元)的萨博轻型鱼雷(SLWT)和鱼雷发射管合同。这些海军系统的交付计划于2026年开始。

- 2025年1月:通用动力任务系统公司获得美国海军合同,为MK 54 MOD 1轻型鱼雷制造先进电子设备。该合同结合了固定价格激励、固定总价、成本加固定费用和仅成本要素,总潜在价值为8.086亿美元。

- 2024年9月:BAE系统公司获得国防部6000万英镑(8233万美元)合同,现代化皇家海军的自主黄貂鱼轻型鱼雷。

全球鱼雷市场报告范围

鱼雷是一种自推进武器,带有爆炸弹头,设计为与目标接触或在其附近引爆。鱼雷市场按重量细分为重型鱼雷和轻型鱼雷。重量少于500公斤的鱼雷包含在轻型鱼雷细分中,而重量超过500公斤的鱼雷包含在重型鱼雷中。市场还按发射平台细分为海射和空射。海射细分进一步子细分为水面发射和水下发射。报告还涵盖了按地区的市场规模和预测。市场规模和预测以价值(百万美元)提供。

| 重型 |

| 轻型 |

| 超轻型 |

| 海上 | 水面舰艇 |

| 潜艇 | |

| 无人水下航行器(UUV) | |

| 空中 | 飞机 |

| 直升机 | |

| 无人航空器(UAV) |

| 电动 |

| 常规 |

| 线导 |

| 声学 |

| 光学 |

| 反潜作战(ASW) |

| 反舰作战(ASuW) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按重量 | 重型 | ||

| 轻型 | |||

| 超轻型 | |||

| 按发射平台 | 海上 | 水面舰艇 | |

| 潜艇 | |||

| 无人水下航行器(UUV) | |||

| 空中 | 飞机 | ||

| 直升机 | |||

| 无人航空器(UAV) | |||

| 按推进类型 | 电动 | ||

| 常规 | |||

| 按制导系统 | 线导 | ||

| 声学 | |||

| 光学 | |||

| 按应用 | 反潜作战(ASW) | ||

| 反舰作战(ASuW) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

鱼雷市场目前的规模是多少?

鱼雷市场在2025年达到11.3亿美元,预计到2030年达到14.9亿美元,在预测期内反映5.82%的复合年增长率。

哪个地区目前引领鱼雷采购?

北美占2024年收入的33.90%,主要由美国海军潜艇舰队现代化推动。

哪个细分增长最快?

通常由无人平台携带的超轻型鱼雷到2030年以8.24%的复合年增长率推进。

为什么电力推进鱼雷获得牵引力?

锂离子(Li-ion)电池削减声学特征并使续航翻倍,推动电动设计达到7.42%的复合年增长率。

无人系统如何影响鱼雷市场?

UUV和USV发射武器以8.80%的复合年增长率上升,因为各国海军部署自主航行器进行区域拒止和水雷作战。

页面最后更新于: