潜艇市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 27.44 十亿美元 |

| 市场规模 (2030) | 33.35 十亿美元 |

| 增长率 (2025 - 2030) | 4.17% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

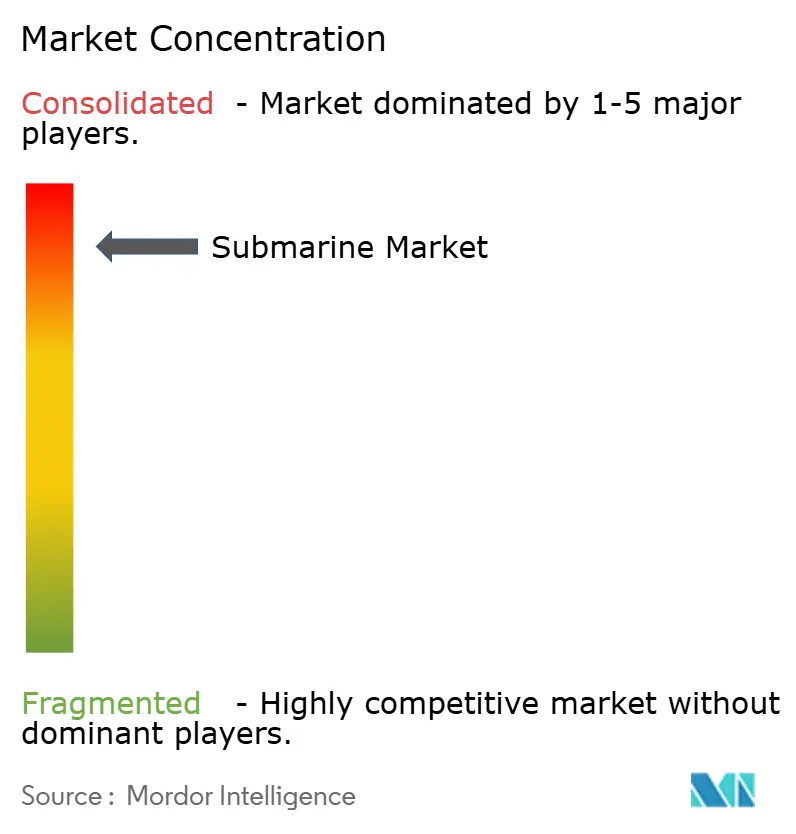

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能潜艇市场分析

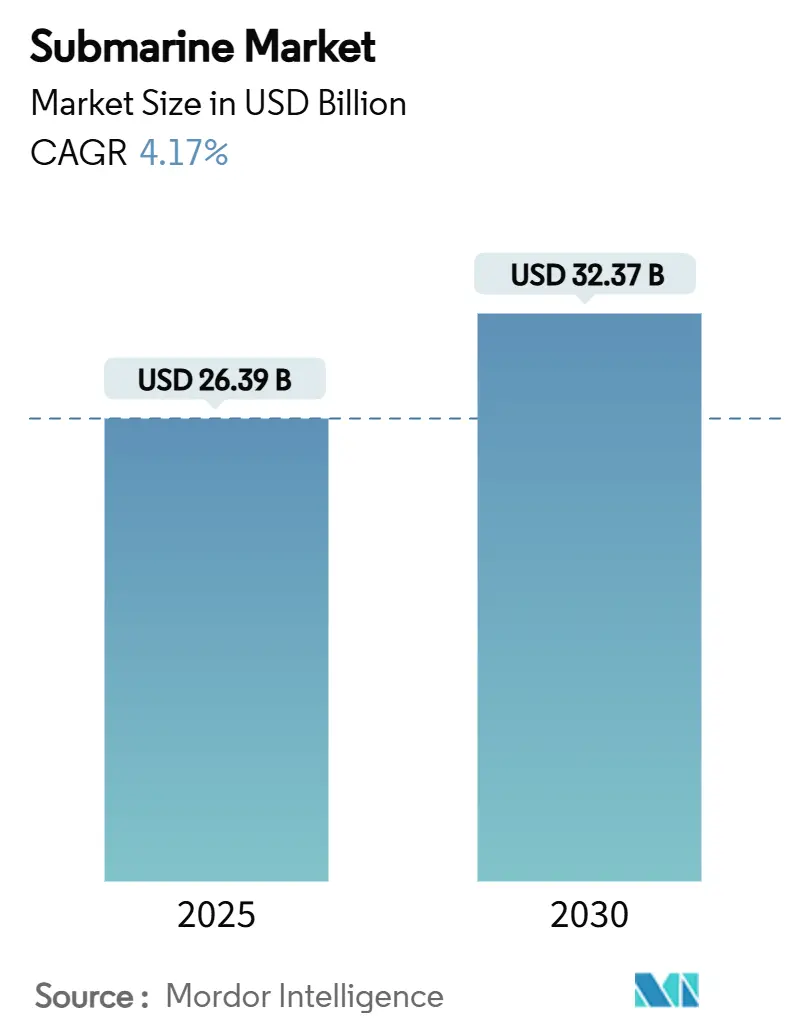

潜艇市场规模在2025年价值263.9亿美元,预计到2030年将攀升至323.7亿美元,以稳定的4.17%复合年增长率增长。这种受控扩张反映了潜艇采购的资本密集性质,每艘潜艇的价格标签高达数十亿美元,并保持30年或更长时间的服役期。澳大利亚在AUKUS协议下对核动力潜艇的承诺重新制定了采购优先级,迫使盟国造船厂重新调整产能和技术路线图。印太地区日益加剧的海上摩擦维持了采购势头,特别是中国正竞相在2035年前建成80艘潜艇舰队,促使邻国加速水下现代化。柴电潜艇仍通过其成本优势占据主导地位,但核动力潜艇享有最快的销售轨迹,反映了战略向远程威慑的倾斜。北美凭借美国海军2139亿美元的采购管道保持支出领导地位。尽管如此,亚太地区是增长引擎,因为区域海军扩大投资以匹配不断演变的威胁态势。

关键报告要点

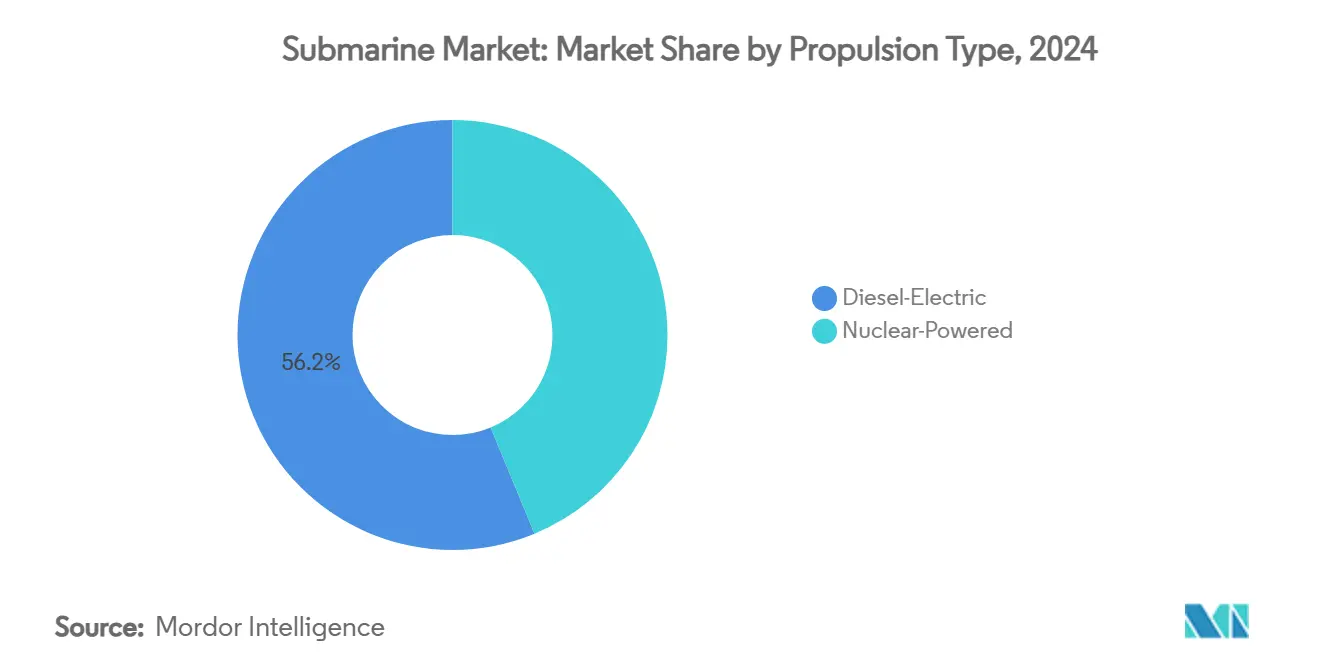

- 按推进类型,柴电潜艇在2024年占据潜艇市场份额的56.23%,而核动力设计预计到2030年将实现5.45%的复合年增长率。

- 按作战角色,攻击型潜艇在2024年以49.12%的收入份额领先;弹道导弹平台将在2030年前以6.23%的复合年增长率扩张。

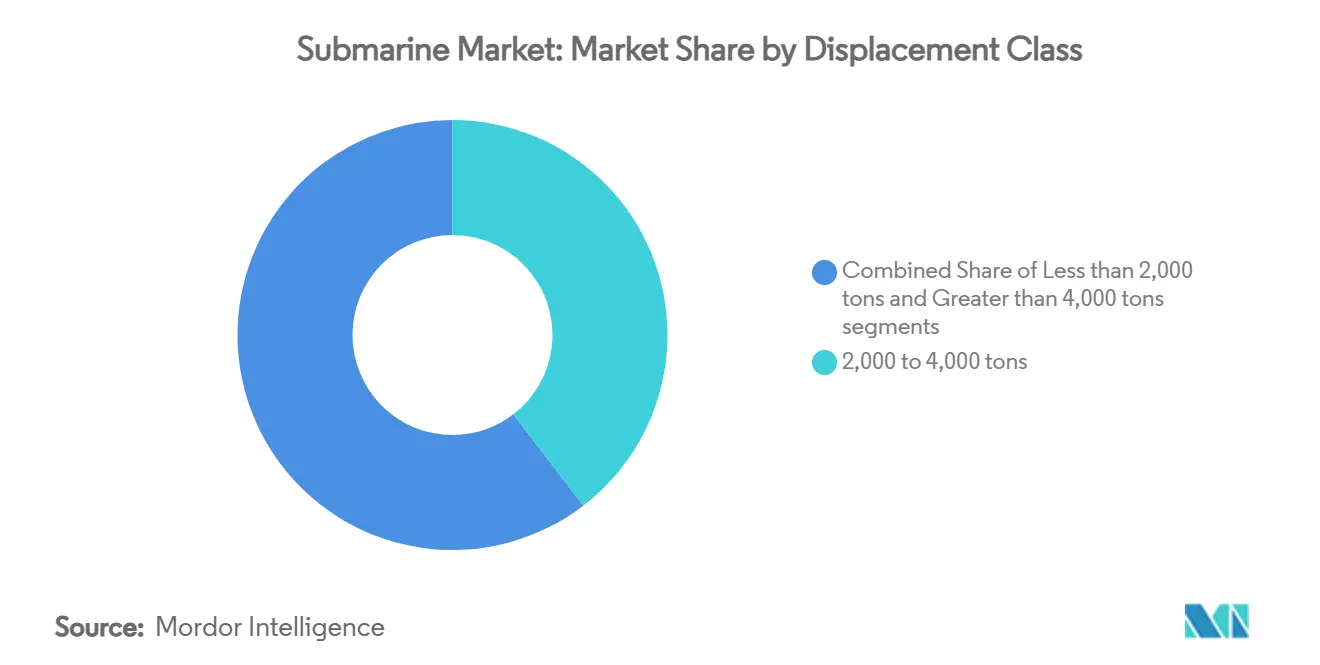

- 按排水量,2,000至4,000吨潜艇在2024年占据潜艇市场规模的39.59%;4,000吨以上船体预计将以5.67%的复合年增长率增长。

- 按组件,船体和结构模块在2024年占潜艇市场规模的38.12%份额,但作战和传感器套件正以6.21%的复合年增长率增长。

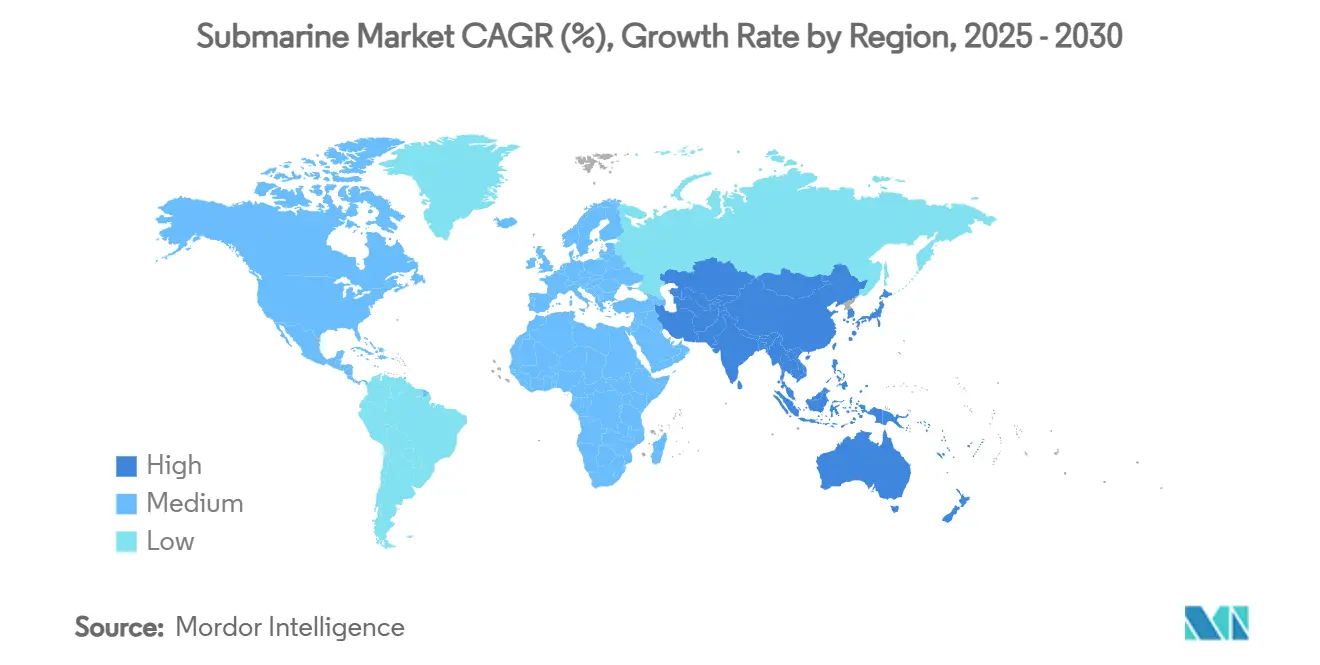

- 按地理区域,北美在2024年占据潜艇市场份额的36.36%;亚太地区预计将实现最快的5.92%复合年增长率。

全球潜艇市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 一线海军不断增长的国防现代化预算 | +1.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 印太海上紧张局势升级 | +0.9% | 亚太地区核心,向北美和欧洲扩散 | 短期(≤ 2年) |

| 传统核动力运营商的舰队替换周期 | +0.7% | 北美、欧洲、特定亚太市场 | 长期(≥ 4年) |

| AIP和锂离子电池的采用延长潜航续航力 | +0.5% | 全球,欧洲和亚太地区早期采用 | 中期(2-4年) |

| AUKUS协议触发盟国舰队扩张 | +0.4% | 亚太地区、北美、特定欧洲盟国 | 长期(≥ 4年) |

| 保护海底数据电缆基础设施的需求 | +0.3% | 全球,北美和欧洲优先 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

一线海军不断增长的国防现代化预算

主要海洋强国不断扩大的预算支撑了潜艇市场的明显上行周期。仅美国海军就在未来十年为核动力潜艇拨款2139亿美元。欧洲也有类似承诺,德国批准了8亿欧元(9.453亿美元)用于舰队升级,荷兰拨款22亿欧元(26亿美元)用于梭鱼级替换项目。[1]海军新闻工作人员,"日本服役第四艘大鲸级潜艇,"navalnews.com印度的75(I)项目和澳大利亚的AUKUS计划增加了数十亿美元的管道,保持订单簿健康。由于潜艇合同从授予到服役跨越7-10年,这些分配为主承包商提供了长期现金流可见性,并证明了对新干船坞、模块化建造生产线和低可探测材料研究的投资合理性。

印太海上紧张局势升级

中国预计到2035年增长到80艘潜艇,包括095型SSN和096型SSBN,加剧了整个印太地区的竞争压力。[2]海军情报办公室,"中国海军现代化,"oni.navy.mil日本的大鲸级、韩国的KSS-III和澳大利亚未来的SSN构成了盟国平衡力量的支柱。该地区现在是新建需求的最大来源,美国、韩国和澳大利亚的造船厂推动产能以吸收重叠订单。前沿部署的美国攻击型潜艇更频繁地轮换通过西太平洋基地,这一趋势加剧了维持仓库级维护周期产量的压力。

传统核动力运营商的舰队替换周期

传统运营商面临20世纪80年代船体的即将批量淘汰。美国海军必须在2030年代初退役截止日期之前替换俄亥俄级潜艇,使哥伦比亚计划成为其历史上最昂贵的造船项目。英国继续机敏级生产,而法国的梭鱼计划为荷兰获得了国际后续工作。规律化的替换周期平滑了生产高峰,帮助造船商保持技能保留和供应链连续性,从而加强了潜艇市场的长期可行性。

采用AIP和锂离子电池延长潜航续航力

不依赖空气推进和高密度锂离子电池正在模糊核动力和常规性能边界。日本的大鲸级可以在不通气管的情况下保持潜航超过20天,达到了曾经专属于SSN的战术隐蔽水平。德国的212CD型和韩国的KSS-III项目证实了全球对这些动力装置的信心。无法获得核技术的海军现在部署能够在争议近海进行静默、数周巡逻的潜艇,扩大了可寻址需求并维持了柴电产品的增长轨迹。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超高采购和生命周期成本 | -0.8% | 全球,在发展中市场尤为严重 | 长期(≥ 4年) |

| 潜艇造船厂的熟练劳动力瓶颈 | -0.6% | 北美、欧洲、特定亚太市场 | 中期(2-4年) |

| 军备控制和核扩散条约 | -0.4% | 全球,在新兴市场限制性较强 | 长期(≥ 4年) |

| 海洋化半导体供应链稀缺 | -0.3% | 全球,在北美和欧洲尤为严重 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

超高采购和生命周期成本

一艘新的弗吉尼亚级潜艇现在耗资48亿美元,而每艘哥伦比亚级SSBN超过152亿美元,收紧了海军资本预算。[3]防务新闻,"美国潜艇成本飙升,供应链受挫,"defensenews.com生命周期负担同样令人生畏:博伊西号USS Boise的换料大修耗资12亿美元,这一数字与出口级常规潜艇的价格相当。预算受限的海军经常权衡舰队规模与能力,削减船体数量以资助维护、训练和弹药。不断升级的单位价格标签仍是长期潜艇市场扩张的最大制动因素。

潜艇造船厂的熟练劳动力瓶颈

潜艇建造依赖需要安全许可和多年学徒期的焊工、核工程师和系统集成商。美国主要承包商Electric Boat将持续的劳动力缺口列为尽管有185亿美元合同积压仍出现交付延误的主要原因。德国造船厂面临核合格焊工的类似短缺,即使订单簿膨胀也减缓了产量。由于能力无法快速激增,劳动力短缺限制了生产能力并延长了交付时间,约束了近期供应。

细分分析

按推进类型:向核动力平台的战略倾斜

核潜艇代表增长最快的部分,以5.45%的复合年增长率推进,而柴电设计仍以2024年收入的56.23%保持数量领先。AUKUS决定将供应链重点重新定向至高浓缩燃料芯和反应堆模块。随着澳大利亚加入美国、英国、法国、俄罗斯、中国和印度的核运营商俱乐部,核动力潜艇的潜艇市场规模将显著扩大。然而,常规潜艇在受限的浅水战区仍然不可或缺,中小型海军重视经济性和隐蔽性。先进的锂离子和燃料电池解决方案延长了潜航续航力,为柴电船体在成本敏感采购中提供了第二次机会。制造商现在常规地在推进类型之间提供通用作战系统架构,以简化未来技术转移和生命周期支持。

舰队规划者在选择推进时权衡任务剖面而不仅仅是价格。核动力潜艇为威慑巡逻、特种部队插入和高端反潜作战提供无与伦比的战略航程。常规潜艇在咽喉要道和近海繁荣,利用更小的声学特征来规避探测。随着大国竞争加剧,双轨需求确保了两个类别的平衡增长,扩大了主承包商的收入基础,同时缓解了与单一项目延误相关的市场波动。

按作战角色:威慑重塑需求结构

攻击型潜艇凭借其多任务灵活性在2024年占据49.12%的收入份额。然而,弹道导弹潜艇以6.23%的复合年增长率到2030年提供最大动力。哥伦比亚级、中国的096型和印度的S4级共同占SSBN积压的激增。因此,弹道导弹平台的潜艇市场规模正在上升,反映了对安全二次打击能力的重新重视。虽然数量较少,但导弹潜艇对于不突破核门槛的常规及时打击选项仍然至关重要,为海军提供升级灵活性。

战略学说正在转变:核武装国家优先考虑持续海上威慑,将力量态势可信度锚定在水下弹道资产上。同时,攻击型潜艇成为日常情报收集、航母护航和反舰任务的主力。由此产生的组合混合鼓励造船商采用可配置为两种角色的模块化设计,削减研发费用并缩短开发周期。

按排水量等级:更大船体,更广泛任务

排水量超过4,000吨的潜艇实现5.67%的复合年增长率,尽管2,000至4,000吨平台仍占2024年支出的39.59%,但超过中型单位。大型船体容纳垂直发射模块、增强声纳阵列和用于多月巡逻的混合性别船员设施。弗吉尼亚级Block V凭借其84英尺有效载荷部分,说明了额外空间如何实现任务模块化。相反,小于2,000吨的潜艇继续服务沿海监视、训练和特殊作战部队插入要求,特别是对小型海军。

随着海军从沿海防御向蓝水野心推进,排水量增长自然跟随。供应商提供分段扩展的系列设计,帮助客户在保持船员训练大纲和备件库存的同时逐步升级。这种阶梯式方法平衡了成本上限与能力提升,培养可预测的订单序列并维持长期造船厂利用率。

备注: 购买报告时可获得所有单个细分市场的细分份额

按组件:电子设备推动价值上移

船体和结构单元仍构成成本支柱,但作战系统套件是最快攀升者,复合年增长率为6.21%。集成桅杆、侧翼声纳阵列和开放架构作战管理软件现在占发票总额的上升份额。一份价值1560万美元的集成潜艇成像系统升级订单强调了软件和传感如何主导边际价值创造。[4]军用航空,"洛克希德赢得IS-130升级交易,"militaryaerospace.com推进系统凭借定期反应堆换料、AIP改装和电池更换维持可靠的收入底线。

电子子系统受益于更短的技术刷新周期,提供经常性售后市场收入。网络安全数据链路、AI辅助目标识别和预测性维护分析是专业供应商可以在更大潜艇市场内获取高利润的特定细分市场。因此,主承包商越来越多地与软件公司和数字传感器公司合作,培育一个放大创新能力而不扩大分类内部员工数量的生态系统。

地理分析

北美凭借美国海军前置的SSN和SSBN管道持有全球支出的36.36%。尽管国会拨款保持稳定,但Electric Boat和Huntington Ingalls的生产压力延长了交付时间表,抑制了近期产量增长。AUKUS增加了外部需求,澳大利亚人员在美国造船厂接受训练,英国设计师在反应堆布局上合作。与此同时,加拿大权衡最多12艘新潜艇的需求,但决策时间线延长到2025年以后。

亚太地区是最快上升者,显示5.92%的复合年增长率,中国、日本、韩国、印度和澳大利亚的订单激增。日本在2025年3月服役其第四艘大鲸级,验证了锂离子安全性和续航力收益。印度推进其卡尔瓦里级建造时间表并推动75(I)项目向合同授予,围绕向国有造船厂的技术转移构建条款。韩国在波罗的海对KSS-III的试验强调了其蓝水野心和出口可信度。亚太地区的潜艇市场规模预计将结束这十年,几乎匹配北美价值。

欧洲记录了适度的、替换驱动的增长。德国海军的延寿工作、荷兰梭鱼交易和希腊的帕帕尼科利斯升级使区域造船厂保持忙碌。波兰的奥卡投标和土耳其的探索性SSN概念研究增加了竞争性投标机会。北约互操作性要求继续塑造作战系统基线,确保共享升级路径和供应商重叠,降低联盟成员的长期维持成本。

竞争格局

潜艇市场仍高度集中。通用动力、亨廷顿英格尔斯、BAE系统、海军集团和蒂森克虏伯海事系统通过涵盖设计、建造、改装和退役的从摇篮到坟墓的产品占主导地位。核许可、分类供应链和主权对主权合同建立了强大壁垒。AUKUS框架放大了现任者之间的合作,重新分配工作份额而不是创造新的主承包商。

组件专家占据有利可图的利基市场。Ultra Electronics、赛峰和康斯伯格供应在多个船体级别上利用的声纳、光电子学和作战系统模块。数字化转型是新兴战场:主承包商嵌入AI启用的决策辅助、增强现实维护辅助和网络弹性套件来区分投标。消声涂层、低截获概率通信和高容量电池专利表明,尽管项目周期长,技术变革仍然活跃。

然而,整合压力加剧。澳大利亚和英国造船厂依赖美国反应堆技术,加强跨大西洋相互依存。欧洲造船厂平衡合作与竞争;海军集团在2025年2月对蒂森克虏伯就涉嫌技术违规提起的法庭诉讼说明了可以重塑未来伙伴关系的法律冲突。高转换成本和30年支持承诺鼓励海军加倍投资现有供应商,保持现任优势。

潜艇行业领导者

-

海军集团

-

通用动力任务系统公司(通用动力公司)

-

现代重工业株式会社

-

蒂森克虏伯海事系统有限公司(蒂森克虏伯集团)

-

亨廷顿英格尔斯工业公司

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年6月:TKMS获得价值8亿欧元(9.453亿美元)的合同,用于德国海军潜艇现代化,延长船体寿命和传感器能力。

- 2025年3月:日本服役配备先进锂离子电池的第四艘大鲸级潜艇。

- 2025年4月:美国海军授予185亿美元用于两艘弗吉尼亚级潜艇,确保生产至2028财年。

- 2025年3月:荷兰授予海军集团22亿欧元(26亿美元)合同,建造四艘新潜艇,将替换现有的海象级舰队。

全球潜艇市场报告范围

潜艇是设计用于在水下自主操作的船只,将其与水下能力更受限制的潜水器区分开来。潜艇还包括远程操作车辆和中型或更小尺寸的船只。

潜艇市场按类型和地理区域细分。按类型,市场分为核动力潜艇(SSN)、弹道导弹潜艇(SSBN)、导弹核潜艇(SSGN)和柴电潜艇(SSK)。报告还涵盖不同地区主要国家的市场规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 核动力 |

| 柴电(常规和AIP) |

| 攻击型(SSN/SSK) |

| 弹道导弹型(SSBN) |

| 导弹型(SSGN) |

| 小于2,000吨 |

| 2,000至4,000吨 |

| 大于4,000吨 |

| 船体和结构模块 |

| 推进系统 |

| 作战和传感器套件 |

| 能源存储(电池,AIP) |

| 北美 | 美国 | |

| 加拿大 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 以色列 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 按推进类型 | 核动力 | ||

| 柴电(常规和AIP) | |||

| 按作战角色 | 攻击型(SSN/SSK) | ||

| 弹道导弹型(SSBN) | |||

| 导弹型(SSGN) | |||

| 按排水量等级 | 小于2,000吨 | ||

| 2,000至4,000吨 | |||

| 大于4,000吨 | |||

| 按组件 | 船体和结构模块 | ||

| 推进系统 | |||

| 作战和传感器套件 | |||

| 能源存储(电池,AIP) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 以色列 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年潜艇市场规模有多大?

它在263.9亿美元,预计到2030年增长至323.7亿美元,在预测期内实现4.17%的复合年增长率。

哪种推进类型增长最快?

核动力潜艇记录了最高的5.45%复合年增长率,尽管柴电潜艇在数量上仍然更多。

为什么亚太地区是增长最快的地区?

紧张局势升级和中国舰队扩张推动日本、韩国、印度和澳大利亚加速采购,推动5.92%的区域复合年增长率。

新潜艇项目的主要成本约束是什么?

超高的采购和生命周期费用--单艘SSBN高达152亿美元--限制了采购量,特别是对中等海军。

潜艇行业的主导企业有哪些?

通用动力、亨廷顿英格尔斯、BAE系统、海军集团和蒂森克虏伯海事系统领导,由推进、作战和传感器套件集成商支持。

AUKUS如何影响全球市场?

AUKUS扩大了核潜艇需求,在美国、英国和澳大利亚造船厂之间重新分配工业产能,并加速盟国技术转移,这些影响在整个潜艇市场中产生反响。

页面最后更新于: