医疗解冻系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

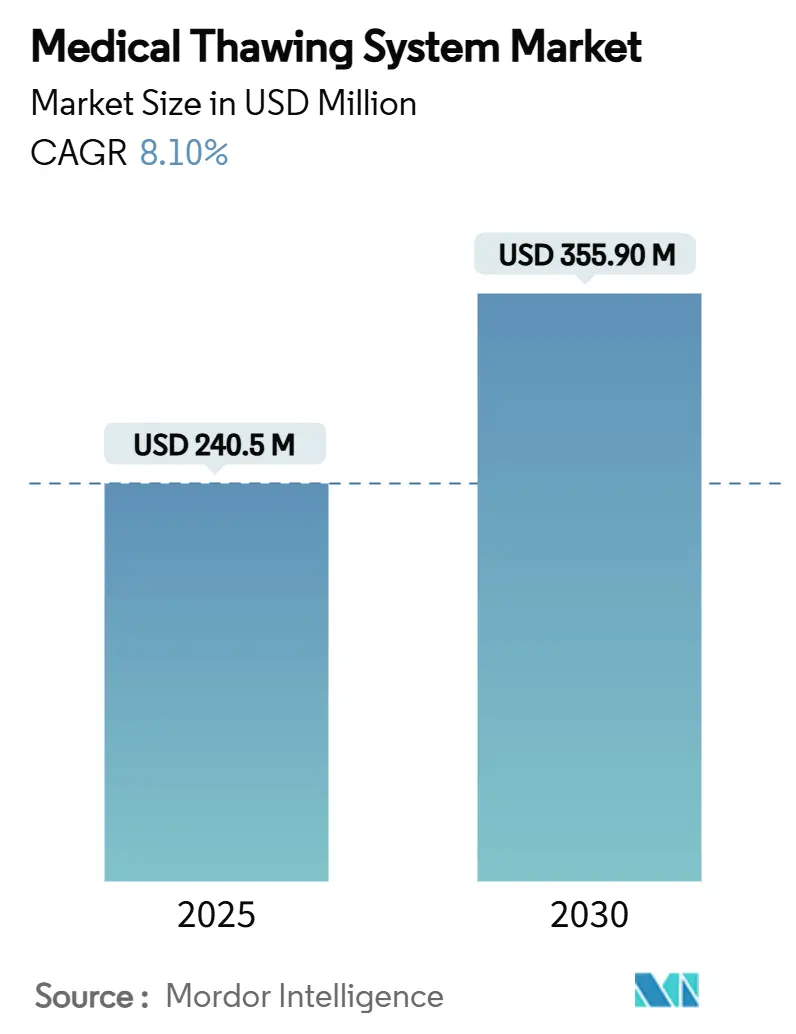

| 市场规模 (2025) | 240.5 百万美元 |

| 市场规模 (2030) | 355.90 百万美元 |

| 增长率 (2025 - 2030) | 8.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence医疗解冻系统市场分析

医疗解冻系统市场2025年价值2.405亿美元,预计到2030年将达到3.559亿美元,复合年增长率为8.1%。细胞和基因疗法投资、更严格的GMP要求以及向一次性密闭耗材的转变加速了对快速均匀解冻平台的需求。监管推动力,包括2024-2025年FDA批准的多项细胞疗法以及2024年3月发布的针对热效应的定向设备指导,正在催化采用消除操作员变异性的自动化解决方案。北美由于其成熟的细胞治疗管线而保持领先地位,但亚太地区生物制造产能的扩张和监管协调推动了最快的区域增长。技术偏好正在转变:手动板式加热器仍占主导地位,但介电射频(RF)系统和干式传导平台获得牵引力,特别是在器官恢复和高价值生物制品方面。终端用户越来越需要具有本地数据记录功能的物联网设备,以简化GMP记录保存并创造辅助服务收入。

关键报告要点

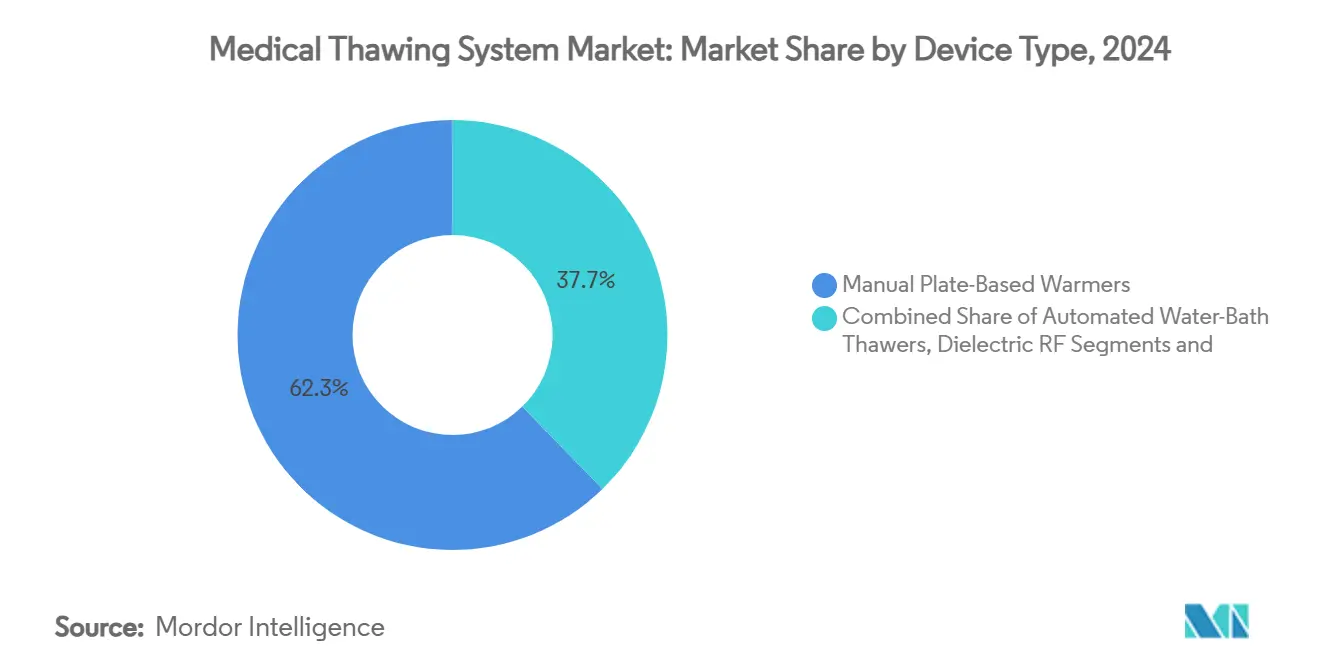

- 按设备类型,手动板式加热器在2024年以62.3%的医疗解冻系统市场份额领先,而介电RF解冻器预计到2030年将以8.2%的复合年增长率增长。

- 按样品类型,血液样品在2024年占医疗解冻系统市场规模的56.7%,而组织和器官有望以10.5%的复合年增长率实现最快增长到2030年。

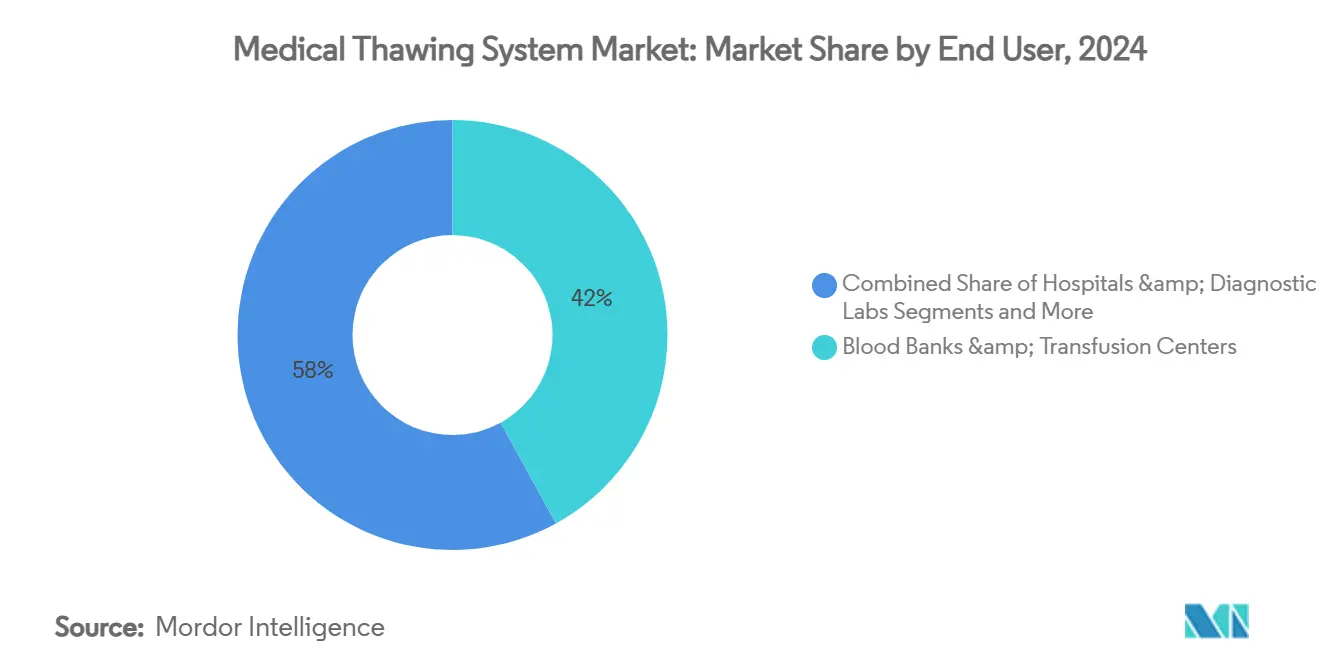

- 按终端用户,血库和输血中心在2024年占42.0%的收入份额;细胞治疗和生物制药制造商预计在同期将实现9.7%的复合年增长率。

- 按解冻技术,传导板加热在2024年占医疗解冻系统市场份额的64.5%;介电RF加热显示出最高的预测复合年增长率8.2%。

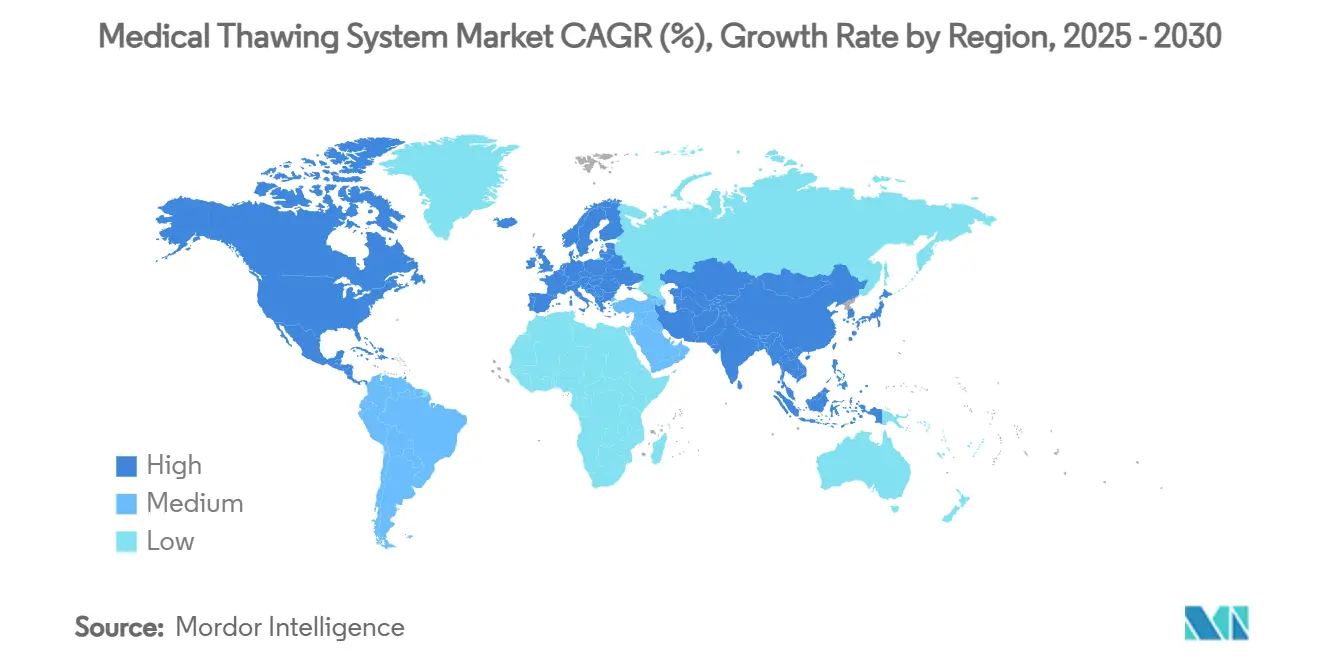

- 按地理区域,北美在2024年占38.3%的收入,而亚太地区预计从2025年到2030年将以11.2%的复合年增长率扩张。

全球医疗解冻系统市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断扩大的细胞和基因治疗量需要GMP级解冻解决方案 | +2.10% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 血液成分输血增加要求标准化快速解冻器 | +1.80% | 全球,在亚太和中东非洲影响更大 | 短期(≤2年) |

| 自动化减少污染和操作员变异性 | +1.50% | 北美和欧盟核心,扩散到亚太 | 中期(2-4年) |

| 介电RF器官加热解锁冷冻器官银行 | +1.20% | 北美和欧盟研究中心 | 长期(≥4年) |

| 一次性密闭解冻袋加速设备更换 | +0.90% | 全球生物制药中心 | 短期(≤2年) |

| 物联网冷链分析创造服务收入流 | +0.60% | 最初在发达市场,全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不断扩大的细胞和基因治疗量需要GMP级解冻解决方案

FDA对Casgevy和Lyfgenia等产品的批准已锁定严格的温度窗口--通常为37°C持续≤20分钟--迫使制造商采用功能上封闭的自动化设备来保证可重复性。输血服务由于其在冷链处理方面的传统能力,越来越多地管理自体疗法的解冻。细胞和基因治疗弹射器与Asymptote等合作伙伴关系展示了台式设备现在如何配备条形码可追溯性、审计日志和一次性插件以降低污染风险。[1]细胞和基因治疗弹射器,"自动化台式解冻项目概述",ct.catapult.org.uk 对这些系统的投资进一步合理化,因为加速审查途径奖励显示强大GMP控制的设施。

血液成分输血增加要求标准化快速解冻器

区块链、RFID和AI已经使血库物流现代化,在解冻步骤创造了吞吐量瓶颈。Terumo的Reveos自动化处理平台于2025年2月推出,将手动接触点从20多个减少到少数几个,需要同样迅速的解冻模块。大容量急速冷冻器现在可以在几分钟内将血浆冷却到-90°C,因此下游解冻器必须跟上步伐以维持八倍的生产力提升。与数字库存系统的集成实现实时温度事件警报,支持血液警戒程序。

自动化减少污染和操作员变异性

水浴设备存在交叉污染和不一致加热曲线的风险。GE HealthCare的干式VIA Thaw CB1000提供可编程配置文件和内置数据采集,以减轻验证负担。STEMCELL Technologies的ThawSTAR CFT2相对于水浴,在外周血单核细胞和多能干细胞方面表现出改善的恢复,强调了封闭、干式解冻的活力益处。诸如Finia的机器人灌装线将解冻、稀释和冷冻灌装集成到单个模块中,减少人为错误并与连续制造理念保持一致。

介电RF器官加热解锁冷冻器官银行

27 MHz的电磁加热已证实肾脏加热速率达到每分钟150°C,限制了玻璃化并保存了组织结构。X-Therma的GMP就绪XT-Thrive平台吸引了2240万美元的B轮融资,表明了对RF驱动器官复活的商业信心。新型三相电极布局现在提供91.9%的场均匀性,解决了热点风险并支持监管提交。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全自动平台的高资本成本 | -1.40% | 全球,在新兴市场影响更大 | 短期(≤2年) |

| 容器-设备不兼容性限制工作流程灵活性 | -0.80% | 全球生物制药制造 | 中期(2-4年) |

| 不均匀温度梯度在大袋中存在活力风险 | -0.70% | 全球,在细胞治疗制造中影响更大 | 中期(2-4年) |

| 介电器官加热的监管不确定性 | -0.50% | 北美和欧盟监管管辖区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全自动平台的高资本成本

包括HEPA过滤外壳、物联网遥测和GMP级审计跟踪的综合单元需要相当大的前期预算。虽然Single Use Support的可扩展RoSS.pFTU系列从台式到500升不等,但资本支出仍然阻止较小的诊所。经济模型表明,自动解冻器每个治疗剂量节省近四分钟,并将用药错误减少54%,随着时间推移抵消成本。投资者活动,如Novo Holdings在2024年收购Single Use Support 60%的股份,表明随着生产量上升,硬件价格将下降。

容器-设备不兼容性限制工作流程灵活性

异质袋尺寸和刚性小瓶通常需要不同的插件或适配器,使验证复杂化。Sartorius与HOF Sonderanlagenbau等跨平台联盟旨在标准化冷冻-解冻耗材,但进展仍然渐进。一些创新者通过完全从工作流程中去除冷冻来避免这个问题:DefiniGEN和Atelerix已经商业化了绕过解冻步骤的室温保存基质。在标准汇聚之前,终端用户必须储备多个固定装置,抑制了规模经济。

细分分析

按设备类型:尽管手动占主导地位,自动化仍在增长

手动板式加热器贡献了2024年62.3%的收入,突显了血液中心内根深蒂固的使用,这些中心青睐低复杂性和熟悉的维护。然而,介电RF解冻器以8.2%的复合年增长率领先增长,因为移植项目试点器官银行概念。自动板式装置和水浴替代品服务寻求一致的批次间性能同时保持成本低于RF平台的实验室。医疗解冻系统市场现在提供吸引优先考虑避免污染的设施的干式传导室。

采用趋势反映了更严格的GMP监督。为晚期商业细胞疗法做准备的设施越来越多地用记录每个温度偏差的PLC驱动设备替换手动加热器。医疗解冻系统行业还试验磁性纳米粒子纳米加热,它使用分散的氧化铁粒子在交变磁场下创造体积加热。在同行评议的试验中,两阶段协议维持了高解冻后活力,一旦规模和监管障碍得到解决,指向未来的颠覆。

备注: 购买报告后可获得所有个别细分市场的细分份额

按样品类型:组织应用推动创新

血液成分占2024年销售额的56.7%,考虑到全球输血的巨大量和既定的解冻程序。然而,组织和器官细分市场表现出10.5%的复合年增长率,反映了延长冷藏视野并使集中式器官银行成为可能的研究突破。细胞和基因治疗小瓶也随着治疗管线扩大而快速扩展,需要精确、可重复的解冻以保护效力。胚胎和卵母细胞仍然是利基但重要,修改的再水化协议现在将卵母细胞存活率提高到解冻后89.8%。

样品多样性推动供应商多样化格式。超冷却将红细胞储存延长到-8°C下63天,这意味着解冻工作流程必须确保温和的重新加热以避免溶血。等容保存,应用恒定体积压力而不是冰形成,可能消除器官的经典解冻步骤,颠覆既定的设备设计。这种范式转变创造了增量需求,因为实验室投资于今天可以解冻传统袋但明天可以为下一代协议发展的混合系统。

按终端用户:生物制药制造加速

血库和输血中心由于常规血浆和细胞成分工作流程控制了2024年42.0%的营业额。医院和诊断实验室紧随其后,将解冻器用于从创伤复苏到干细胞输注的护理点应用。研究机构作为诸如纳米加热等新技术的早期采用者,在受控环境中验证其性能。试管婴儿诊所依赖于针对配子和胚胎处理调整的小批量单元。

细胞治疗和生物制药制造商呈现最陡峭的曲线,以9.7%的复合年增长率增长。他们的多批次商业流程要求GMP记录和完整的电子批记录。Thermo Fisher在2025年威斯康星实验室扩建专注于生物特性表征说明了支撑新需求的基础设施浪潮。Century Therapeutics的基于iPSC的同种异体管线同样需要与机器人灌装系统配合的高通量、封闭解冻器。随着更多疗法从临床转向商业规模,设备刷新周期缩短,强化替换收入。

备注: 购买报告后可获得所有个别细分市场的细分份额

按解冻技术:电磁方法获得动力

传导板加热由于其低风险配置文件和简单验证路径提供了2024年64.5%的收入。水浴循环在遗留基础设施仍存在的地方持续存在。对流空气加热和红外系统占据需要均匀梯度的专业利基。然而,介电RF加热以8.2%的复合年增长率增长,因为器官银行研究证实了快速、均匀加热,热应力最小。

最近的工作将场均匀性提高到90%以上,使用减少边缘效应的三相圆形电极。一旦FDA途径澄清性能测试期望,器官保存中介电RF应用的医疗解冻系统市场规模预计将大幅扩展。与此同时,微波系统已证实每分钟300-500°C的组织加热,但仍需要复杂的实时控制来管理热点。竞相结合RF和微波元件的供应商最终可能为广泛的样本类别提供混合平台。

地理分析

北美在2024年贡献了38.3%的收入。该地区受益于集中的细胞治疗创新者、丰富的GMP级合同制造以及机构对设备热配置文件的明确指导。[2]美国食品药品监督管理局,"医疗器械热效应行业和FDA员工指导",fda.gov 2024年末FDA临时人员减少提高了审查时间,但严格的提交也在一旦通过后增强了设备可信度。加拿大的公共医疗保健网络继续为农村输血中心试点便携式解冻器,进一步强化了区域采用。

欧洲在价值方面排名第二,得益于奖励具有成熟质量体系制造商的严格医疗器械法规。诸如细胞和基因治疗弹射器与Asymptote合作等倡议展示了加速合规自动化的公私努力。Getinge在2024年收购Paragonix增加了器官运输组合,紧密整合了储存、运输和解冻步骤。节能政策也刺激了对等容制冷的兴趣,它将设施运营成本降低多达70%,同时与欧盟可持续性目标保持一致。

亚太地区是最快的攀升者,预计2025-2030年复合年增长率为11.2%。中国的设备市场预计将达到300亿欧元,受更新的NMPA法规推动,缩短了外国设备注册周期。[3]国家药品监督管理局,"医疗器械注册管理办法(2024年修订)",nmpa.gov.cn日本通过加速途径解决其审批滞后,为先进解冻器开放更早的窗口。韩国和新加坡的区域细胞治疗中心为连接国家可追溯性平台的全自动、湿度控制设备锚定需求。因此,医疗解冻系统市场在亚太地区升级的生物制造走廊中面临其最丰富的增长机会。

竞争格局

竞争领域适度分散。既定的在位者组合主导血库产品线,而专业新进入者在细胞治疗和器官银行利基市场竞争。全线生命科学供应商之间的整合继续:Thermo Fisher以41亿美元收购Solventum的纯化和过滤资产扩大了其端到端产品,并将解冻设备纳入更广泛的一次性生态系统。BioLife Solutions在低温冷冻器方面已经强势,通过收购Stirling Ultracold和PanTHERA CryoSolutions进行了扩张,针对从冷冻到最终解冻的集成链。

自动化和数字集成推动竞争。GE HealthCare、Terumo BCT和Single Use Support嵌入直接馈入电子批记录系统的追踪软件层。X-Therma和Pluristyx等初创公司通过RF加热和减少DMSO残留的冷冻保护介质进行差异化,开拓高利润利基。

白空间机会仍然存在于货币化温度跟踪数据集的物联网软件服务合同周围,以及在介电RF器官加热内,其中临床验证是早期的但战略兴趣很高。

医疗解冻系统行业领导者

-

Sartorius AG

-

Cardinal Health

-

Boekel Scientific

-

Helmer Scientific Inc.

-

Thermo Fisher Scientific

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Abeona Therapeutics获得FDA批准ZEVASKYN(prademagene zamikeracel),这是首个用于隐性营养不良性大疱性表皮松解症的基于细胞的基因疗法,需要为基因修饰的患者皮肤细胞提供专门的解冻协议。

- 2025年3月:DHL集团从Cryoport收购CRYOPDP以加强制药物流,在15个国家年处理超过600,000次温控运输。

- 2025年3月:Teknova和Pluristyx推出PluriFreeze冷冻保存系统,以加速细胞治疗开发并支持高活力解冻结果。

- 2025年2月:Terumo血液和细胞技术在美国推出Reveos自动血液处理系统,减少处理步骤并提高血液中心效率。

全球医疗解冻系统市场报告范围

根据报告的范围,解冻系统用于解冻血浆、干细胞等生物样品。解冻是指将冷冻产品带到没有残余冰的温度的过程。这个过程也称为除霜,简单来说就是冷冻的相反过程。

解冻系统市场按设备类型(手动设备、自动化设备)、样品(血液、胚胎、卵子和其他样品)、终端用户(医院和诊断实验室、血库和输血中心、其他终端用户)和地理区域(北美、欧洲、亚太、中东和非洲、南美)细分。报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。

报告提供了上述细分市场的价值(美元)。

| 手动板式加热器 |

| 自动板式加热器 |

| 自动水浴解冻器 |

| 干式传导解冻器 |

| 介电RF解冻器 |

| 其他 |

| 血液 |

| 细胞与基因治疗小瓶 |

| 胚胎与卵母细胞 |

| 组织与器官 |

| 其他 |

| 医院与诊断实验室 |

| 血库与输血中心 |

| 细胞治疗与生物制药制造商 |

| 试管婴儿与生育中心 |

| 研究机构 |

| 其他 |

| 传导板加热 |

| 水浴循环 |

| 介电RF加热 |

| 对流空气加热 |

| 微波/红外 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按设备类型 | 手动板式加热器 | |

| 自动板式加热器 | ||

| 自动水浴解冻器 | ||

| 干式传导解冻器 | ||

| 介电RF解冻器 | ||

| 其他 | ||

| 按样品类型 | 血液 | |

| 细胞与基因治疗小瓶 | ||

| 胚胎与卵母细胞 | ||

| 组织与器官 | ||

| 其他 | ||

| 按终端用户 | 医院与诊断实验室 | |

| 血库与输血中心 | ||

| 细胞治疗与生物制药制造商 | ||

| 试管婴儿与生育中心 | ||

| 研究机构 | ||

| 其他 | ||

| 按解冻技术 | 传导板加热 | |

| 水浴循环 | ||

| 介电RF加热 | ||

| 对流空气加热 | ||

| 微波/红外 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

医疗解冻系统市场2030年的预测价值是多少?

市场预计到2030年将达到3.559亿美元,反映出2025-2030年8.1%的复合年增长率。

目前哪种设备类型占最大份额?

手动板式加热器以2024年医疗解冻系统市场份额的62.3%领先。

为什么介电RF解冻器吸引关注?

它们提供非常快速和均匀的加热,适合器官保存,并且以8.2%的复合年增长率增长。

哪个地区扩张最快?

亚太地区预计由于不断扩大的生物制造和更新的监管框架而以11.2%的复合年增长率增长。

页面最后更新于: