纺织涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.73 十亿美元 |

| 市场规模 (2030) | 5.71 十亿美元 |

| 增长率 (2025 - 2030) | 4.25% CAGR |

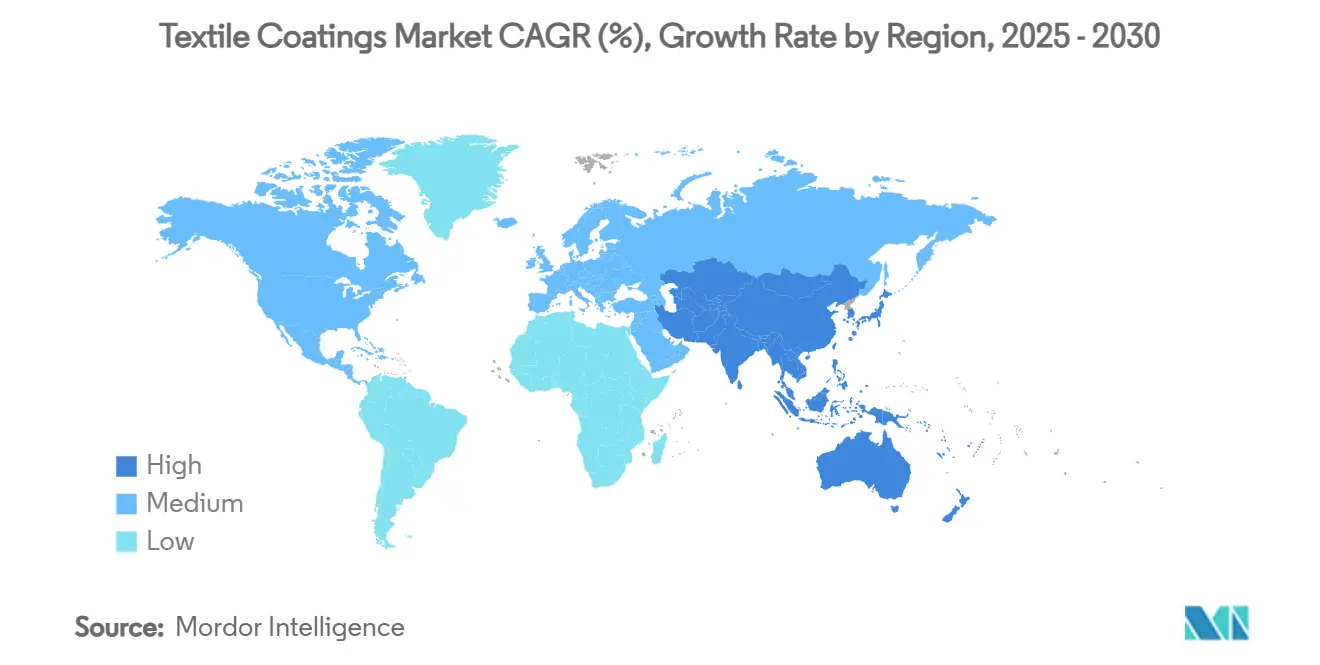

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

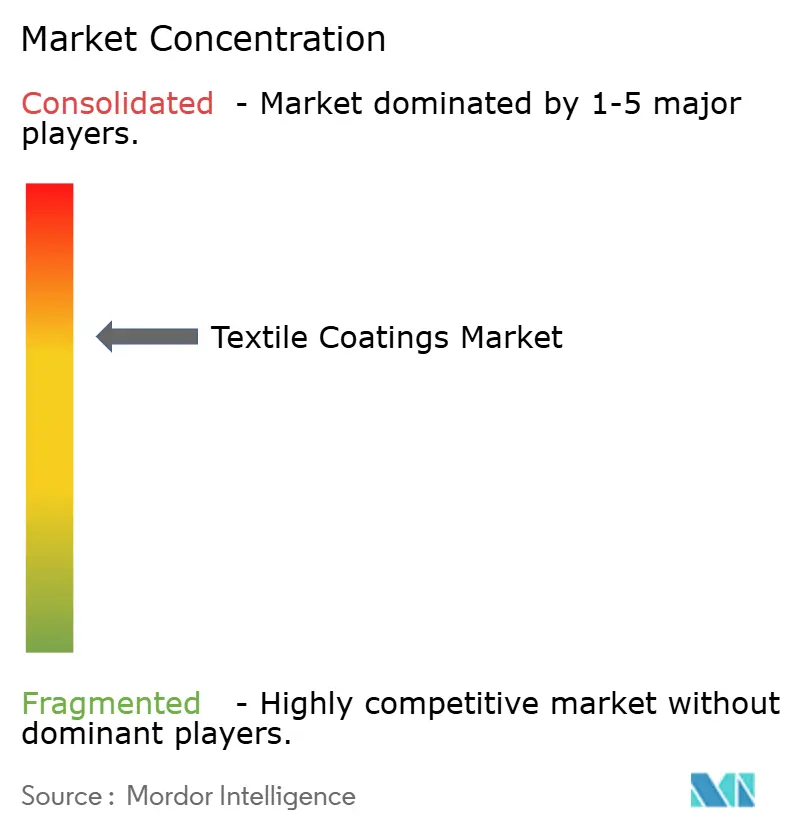

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence纺织涂料市场分析

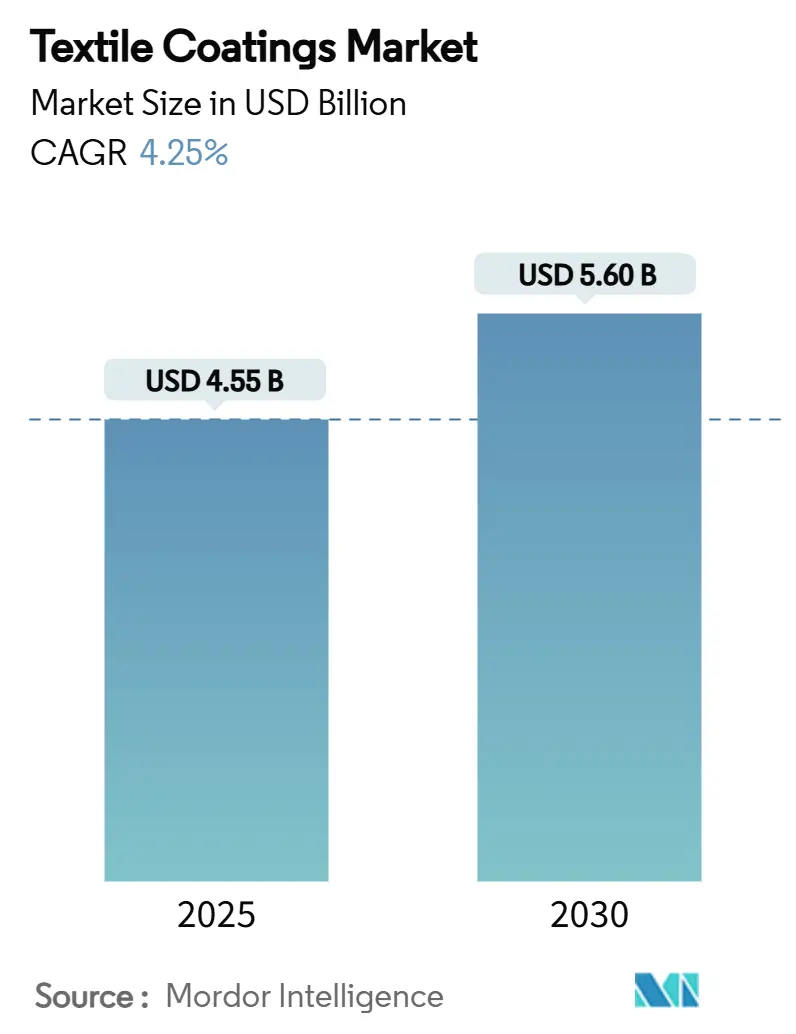

预计纺织涂料市场规模在2025年为45.5亿美元,到2030年将达到56.0亿美元,预测期内(2025-2030)复合年增长率为4.25%。向水性和无溶剂聚合物系统的加速迁移成为这一转变的核心,制造商在不妥协耐久性或美观性的前提下寻求较低的VOC排放。亚太地区保持成本领先优势并吸收了大部分新产能,而北美和欧洲推动高性能化学技术和监管框架,影响全球配方选择。医疗、汽车和基础设施领域正围绕抗菌、耐候和阻燃性能重新制定性能基准,促使供应商摆脱传统PFAS化学品进行多元化。对硅基乳液、等离子体表面处理和数字化应用生产线的投资揭示了一个竞争激烈的领域,愿意以交易量换取专业性能和利润弹性。在此背景下,纺织涂料市场继续平衡成本、合规和定制化压力,这些因素共同塑造了2030年的技术路线图。

关键报告要点

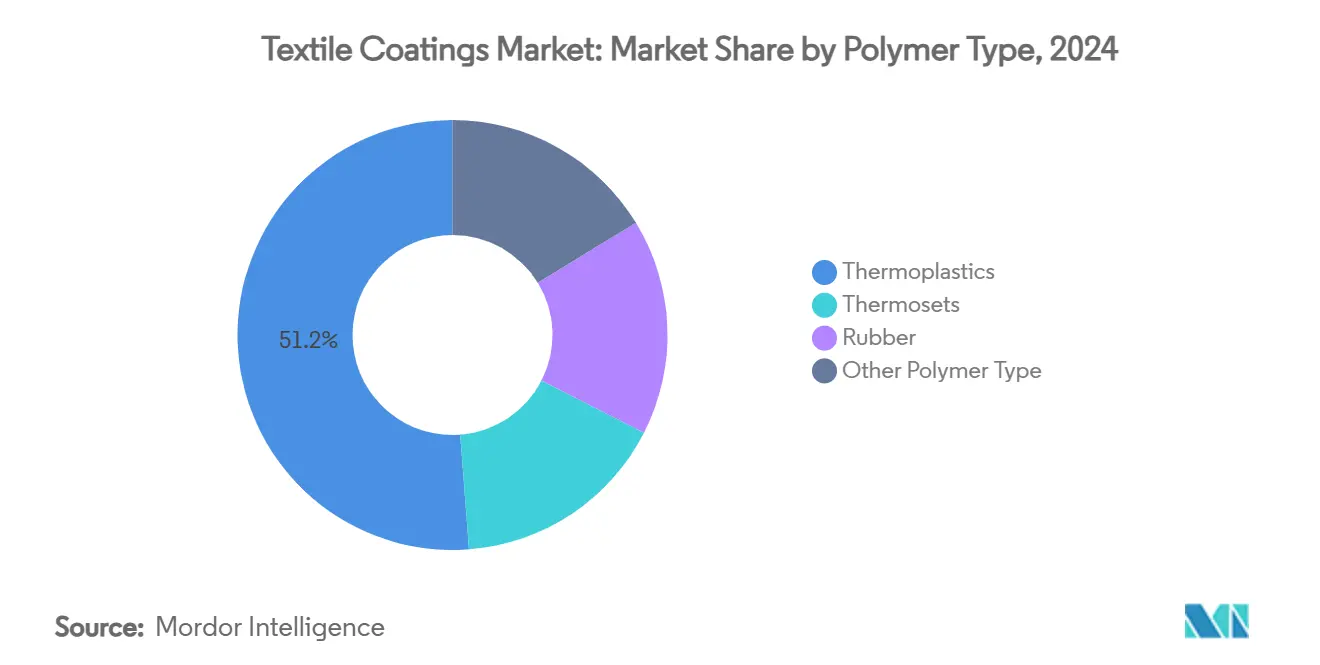

- 按聚合物类型,热塑性塑料在2024年以51.23%的纺织涂料市场份额占主导地位,预计到2030年将以6.34%的复合年增长率增长。

- 按织物类型,机织物在2024年占据纺织涂料市场份额的45.18%,以6.01%的复合年增长率增长。

- 按功能性,防水透气整理在2024年占纺织涂料市场规模的30.46%,而抗菌和抗病毒涂料录得最高的6.78%复合年增长率。

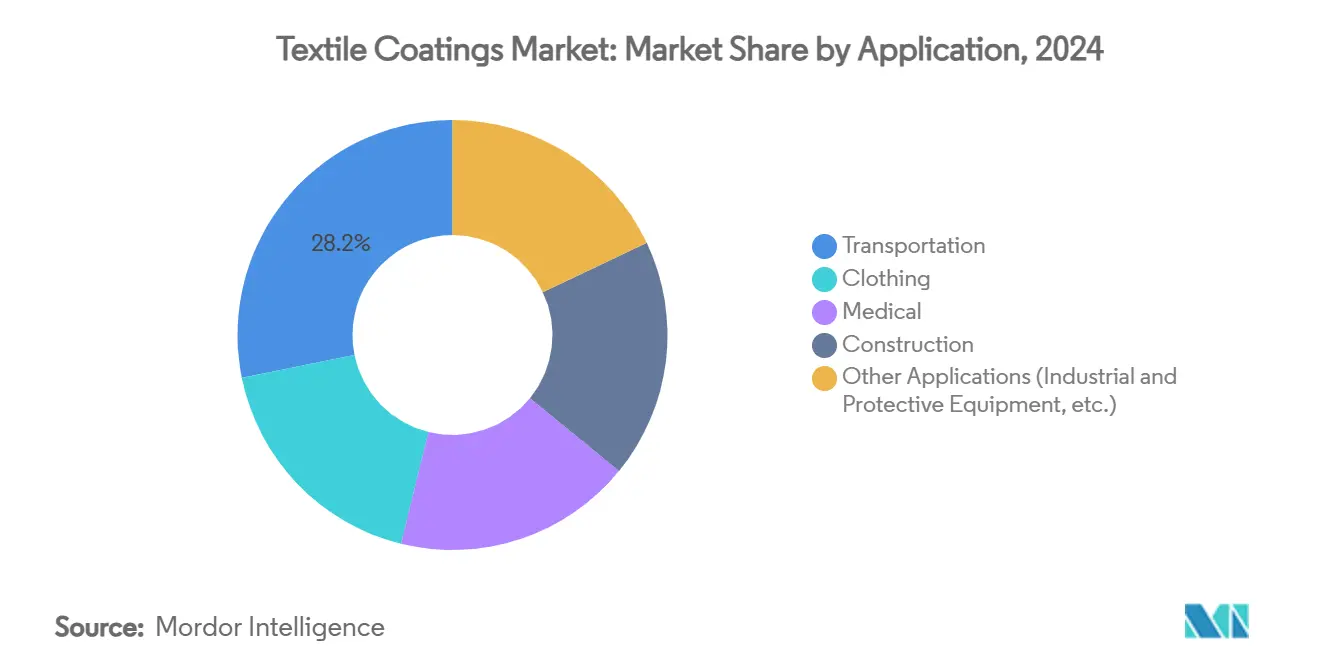

- 按应用,交通运输在2024年占纺织涂料市场规模的28.19%,而医用纺织品以6.16%的复合年增长率代表最快的增长轨迹至2030年。

- 按地理区域,亚太地区在2024年以53.12%的纺织涂料市场份额领先;该地区预计到2030年将以5.98%的复合年增长率扩张。

全球纺织涂料市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 防护纺织品标准的提高 | +0.8% | 全球,重点在北美和欧盟 | 中期(2-4年) |

| 汽车和交通运输内饰需求增长 | +1.1% | 亚太核心,向北美扩散 | 短期(≤2年) |

| 建筑和基础设施对耐用和耐候织物需求增加 | +0.7% | 全球,集中在新兴市场 | 长期(≥4年) |

| 向符合VOC法规的水性和无溶剂聚合物转变 | +0.9% | 北美和欧盟,扩展到亚太 | 中期(2-4年) |

| 医疗纺织品中抗菌和抗病毒纳米涂料的出现 | +0.6% | 全球,发达市场早期采用 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

防护纺织品标准的提高

全球监管机构正在收紧性能和安全基准,促使制造商开发阻燃、化学防护和防潮屏障解决方案,在满足NFPA 1971-2018等更新标准的同时消除PFAS。Milliken推出了超越早期耐久性阈值的非PFAS替代品,刺激竞争创新并加速竞争对手的测试实验室投资。欧洲供应商将重点扩展到生物基化学品以符合绿色协议雄心,需求从消防服扩展到工业工作服,拓宽了纺织涂料市场内合规化学品的商业潜力。

汽车和交通运输内饰需求增长

电动和自动驾驶汽车的轻量化议程和豪华舱室期望转化为在一层中提供耐磨性、热管理和抗菌性能的涂料。主流媒体报道的对传统阻燃剂健康担忧的关切促使重新配方转向更安全的替代品,引导采购转向既满足OEM可持续性目标又满足严格室内空气质量指标的平台。亚洲转换商利用成本和规模优势赢得内饰合同,加强亚太地区作为纺织涂料市场需求和供应核心的作用。

建筑和基础设施对耐用和耐候织物需求增加

新兴经济体的公共和私营基础设施项目依赖涂层屋顶膜、遮阳篷和土工合成材料在恶劣气候循环下实现长寿命。埃克森美孚和弗洛伊登贝格正在商业化抗紫外线、含回收成分的系统,能够承受长期的太阳和湿气暴露,将纺织涂料市场定位为弹性建筑价值链的微妙但关键组成部分。

向符合VOC法规的水性和无溶剂聚合物转变

最新的EPA气溶胶涂料修正案和加利福尼亚州2025年5月限制加剧了行业对VOC上限的关注,加强了针对水性聚氨酯和硅胶分散体的企业路线图。科思创的INSQIN系列展示了低VOC系统如何在灵活性和耐候性方面超越溶剂型前代产品,而亚洲出口商采用类似化学品以维持对严格管辖区的市场准入[1]Covestro AG, "INSQIN® Waterborne PU for Textiles," covestro.com。集体转型支撑纺织涂料市场内特种弹性体的中期增长。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 关键原料聚合物价格波动 | -0.7% | 全球,对亚太影响急剧 | 短期(≤2年) |

| 涂料机械和生产线的高资本成本 | -0.5% | 新兴市场,特别是南美和中东非洲 | 中期(2-4年) |

| 等离子体和其他干整理替代品的竞争 | -0.3% | 具有先进制造业的发达市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

关键原料聚合物价格波动

聚乙烯醇、棉花和油衍生合成材料表现出反复的价格波动,扭曲了计划周期并侵蚀了重度暴露于现货市场的涂料商的利润率。2025年初聚乙烯醇价格下跌,但合成纤维成本因石油波动性上涨10-15%,产生混合的投入成本图景,迫使谨慎的库存管理和长期供应合同。这种波动性在纺织涂料市场引入了近期收益不确定性。

涂料机械和生产线的高资本成本

向水性系统转型需要先进的干燥、排气和自动化设备,集成生产线可能花费1000万美元或更多,为较小的区域参与者设置了巨大的进入壁垒。INVISTA对HMD资产2300万美元的CAD重新调试说明了维持竞争力所需的现金支出规模。新兴地区的融资限制减缓了产能增加,可能限制纺织涂料市场内的区域供应增长。

细分分析

按聚合物类型:热塑性塑料在规模和增长方面均占主导

热塑性聚合物在该细分市场占据主导地位,2024年纺织涂料市场份额为51.23%,反映了其成本效率、机械强度和可回收性的平衡。需求集中在汽车内饰、防护服装和柔性建筑膜中,这些应用对耐磨性和尺寸稳定性是强制性的。终端用户偏爱热塑性塑料,因为它们与符合日益严格的VOC限制的水性和无溶剂涂料化学品兼容。轻量化电动汽车内饰和模块化基础设施项目进一步提升了体积需求。这些综合驱动因素使热塑性塑料成为主要消费地区高性能涂料的首选基材。

热塑性聚合物也将提供最快的6.34%复合年增长率至2030年,强调了它们在纺织涂料市场规模内规模和动力的双重领导地位。天然、纤维素基和热固性纤维等竞争材料在增长方面落后,因为它们难以匹配热塑性塑料在加工速度、热耐受性和可回收性方面的优势。共聚物混合物和表面处理的增量创新继续提高性能上限而不牺牲环境合规性。随着下游品牌扩大循环经济承诺,重新熔化和重新加工涂层热塑性织物的前景加强了长期吸引力。因此,新涂料生产线的资本支出越来越多地针对热塑性塑料友好配置,以确保该细分市场持续扩张的产能。

备注: 购买报告后可获得所有单个细分市场的细分份额

按织物类型:机织物保持双重主导地位

机织基材在2024年实现了45.18%的纺织涂料市场份额,并将这种主导地位与6.01%的复合年增长率相结合,反映了其固有的拉伸强度、尺寸稳定性和优异的涂料锚固性。汽车、建筑和安全领域不能在结构完整性上妥协,偏爱机织结构以获得长期性能。无纺布进步开始在医疗一次性用品和过滤介质中获得牵引力,借助工程孔隙率改善涂料渗透和功能均匀性。

针织物占据需要拉伸和悬垂的利基市场,但粘合和保形限制约束了在大型技术应用中的渗透。结合机织稳定性与针织舒适性的混合多层织物在运动和医疗支具中出现,表明基材创新仍然是纺织涂料市场内差异化的关键杠杆。

按功能性:抗菌激增挑战防水领导地位

防水透气整理在2024年保持最大的30.46%份额,受到户外服装、帐篷和屋顶的推动。细分市场的主导地位现在受到以6.78%复合年增长率增长的抗菌和抗病毒化学品的挑战,这些化学品受到公共、商业和住宅环境中感染控制优先级的催化。铜、银和季铵平台通过浸轧烘燥、等离子体和数字印刷方法集成,实现了曾经阻碍市场接受度的商业洗涤耐久性基准。

禁止PFAS的监管举措推动研发转向硅基和生物基拒水选择,在避免持久性化学品的同时保持水柱等级。在单层中提供水分管理和抗菌性能的双功能涂料强调了向多功能性的进军,减少加工步骤和材料分层。

按应用:交通运输领导地位受到医疗增长挑战

交通运输应用在2024年占纺织涂料市场规模的28.19%,这是由于汽车OEM和更换需求对需要耐磨和防污性能的座椅套、门饰和货厢内饰的强劲需求。轻量化电动汽车架构加剧了向结合加固和美学与重量节省的涂层织物的材料替代。同时,医用纺织品经历最高的6.16%复合年增长率,这得益于大流行后对医院床上用品、长袍和屏障织物中抗菌保护的认识。能够99.999%病原体减少的纳米粒子涂料吸引了大型医疗网络的采购兴趣,加速了采用。

跨细分技术转移变得普遍。最初为外科环境开发的等离子处理抗菌表面现在迁移到高接触公共交通内饰,合并应用领域并扩大可寻址体积。建筑、工业安全和服装继续对体积做出实质性贡献,但它们的增长率由于成熟的采用曲线和较慢的创新周期而落后于领先组合。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年占全球收入的53.12%,巩固了其在纺织涂料市场价格形成和供应配置方面的影响力。中国在2024年运输了3010亿美元的纺织品和服装,其中1420亿美元来自纺织品,即使在向越南、印度和孟加拉国多元化转移的情况下,也凸显了产能深度。印度的政策工具如生产挂钩激励计划和PM MITRA园区寻求到2030年将国家生产价值提升至3500亿美元,鼓励国内配方商早期采用水性化学品并将其嵌入新产能。孟加拉国和越南通过竞争性劳动成本和贸易协定巩固立足点,但对某些类别征收美国关税可能会重新排列采购策略并推动本地供应商走向更大的功能差异化。

北美仍然是技术中心区域,将监管热情转化为无PFAS、低VOC系统的商业机会。加利福尼亚州和纽约州颁布了世界上最严格的纺织化学品禁令,于2025年1月生效,为已经配备供应合规组合的公司提供早期行动优势[2]SGS, "PFAS Regulations in U.S. Textiles," sgs.com 。路博润在加斯托尼亚的2000万美元丙烯酸乳液扩张支持家纺和汽车内饰技术性能织物的需求集群,加强该地区向增值利基市场的倾斜。加拿大与美国汽车生产的一体化维持跨境需求,尽管对原材料价格周期的暴露迫使采购策略的持续重新校准。

欧洲在可持续化学和先进加工方面保持领导地位。德国、法国和北欧创新者推动水性聚氨酯和生物聚合物前沿,同时投资等离子体和数字应用生产线,大幅削减水和能源投入。弗洛伊登贝格收购Heytex资产的1亿欧元收购扩展了技术纺织品组合并表明了持续整合。欧盟循环经济立法加速了对可回收涂料和闭环基础设施的兴趣,将纺织涂料市场定位为区域气候目标的受益者和推动者。

竞争格局

纺织涂料市场的竞争仍然是中等集中。区域参与者专注于敏捷性和本地差异化。技术进步,如常压等离子体生产线、数字喷头和低温硅胶交联剂,使公司能够与注重ESG的OEM和无PFAS品牌签订优质合同。开发基于糖的单体的生化初创公司如果实现成本平价,威胁着基于石油的现有企业。定价因地区和聚合物而异,PVC和丁腈主导商品化细分市场,而硅胶和纳米复合材料提供专业机会。闭环回收的战略合作与废物减少目标一致。最终,可持续功能性、生产效率和响应供应链决定了这个竞争市场的成功。

纺织涂料行业领导者

-

科思创

-

索尔维

-

雅佳

-

阿科玛

-

巴斯夫

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2023年11月:科思创推出Impranil CQ DLU,这是一种含有34%植物衍生碳含量的生物基纺织涂料分散体,提供与石油基对应产品相同的性能。55%的固体含量使其能够实现可持续的一对一替换。"CQ"标签表示至少25%的替代原材料,符合不断增长的可持续性需求。

- 2023年2月:雅佳完成收购亨斯迈公司的纺织效应业务。公司重组为两个部门:雅佳纺织效应和雅佳纸张、包装和涂料,调整其运营以有效瞄准特定终端市场。

全球纺织涂料市场报告范围

纺织涂料市场报告包括:

| 热塑性塑料 | 聚氯乙烯(PVC) |

| 聚氨酯(PU) | |

| 丙烯酸 | |

| 其他 | |

| 热固性塑料 | |

| 橡胶 | 天然橡胶 |

| 丁苯橡胶 | |

| 其他 | |

| 其他聚合物类型 |

| 机织 |

| 针织 |

| 无纺布 |

| 防水透气 |

| 阻燃 |

| 抗菌和抗病毒 |

| 抗紫外线和红外线 |

| 服装 |

| 交通运输 |

| 医疗 |

| 建筑 |

| 其他应用(工业和防护设备等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按聚合物类型 | 热塑性塑料 | 聚氯乙烯(PVC) |

| 聚氨酯(PU) | ||

| 丙烯酸 | ||

| 其他 | ||

| 热固性塑料 | ||

| 橡胶 | 天然橡胶 | |

| 丁苯橡胶 | ||

| 其他 | ||

| 其他聚合物类型 | ||

| 按织物类型 | 机织 | |

| 针织 | ||

| 无纺布 | ||

| 按功能性 | 防水透气 | |

| 阻燃 | ||

| 抗菌和抗病毒 | ||

| 抗紫外线和红外线 | ||

| 按应用 | 服装 | |

| 交通运输 | ||

| 医疗 | ||

| 建筑 | ||

| 其他应用(工业和防护设备等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

纺织涂料市场目前的价值是多少?

纺织涂料市场在2025年价值45.5亿美元,并有望在2030年以4.25%的复合年增长率达到56.0亿美元。

哪个地区领导纺织涂料市场?

亚太地区在2024年以53.12%的份额领先,预计到2030年将以5.98%的复合年增长率增长,受到大规模制造和出口产能的支撑。

哪个应用细分市场增长最快?

医用纺织品录得最高的6.16%复合年增长率,因为医院和医疗保健品牌正在优先考虑抗菌和抗病毒功能。

法规如何影响产品开发?

北美和欧洲日益严格的VOC和PFAS限制加速了水性和无溶剂系统的采用,重塑了全球研发管线。

页面最后更新于: