钽电容器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.34 十亿美元 |

| 市场规模 (2030) | 1.67 十亿美元 |

| 增长率 (2025 - 2030) | 4.51% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研咨询钽电容器市场分析

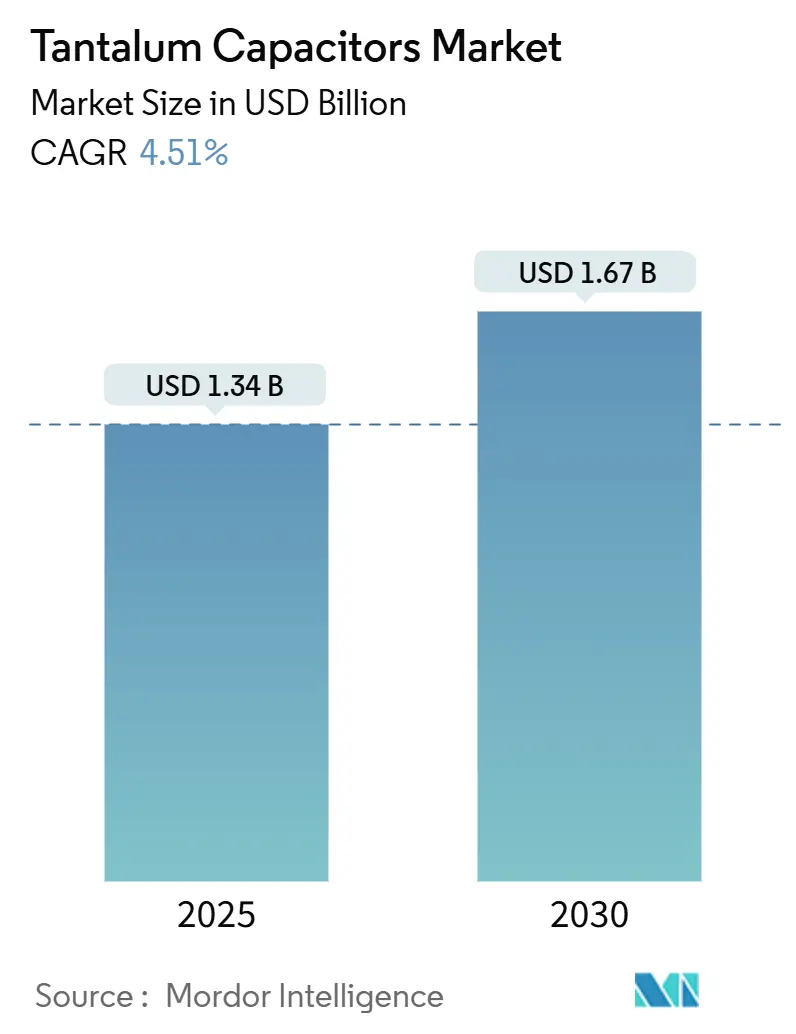

钽电容器市场规模在2025年为13.4亿美元,预计到2030年将达到16.7亿美元,在此期间复合年增长率为4.51% [1]资料来源:钽铌国际研究中心,「钽的应用与产品」,tanb.org 。对高电容密度、温度稳定性和长期可靠性的强劲需求使钽电容器市场在关键任务电子产品中牢固立足,尽管成本压力持续存在。消费设备的小型化、车辆电气化的加速、5G基础设施的扩张,以及多层陶瓷电容器(MLCC)供应链干扰共同支撑稳定扩张。与此同时,对关键矿物的贸易限制和原材料价格飙升抑制了复合年增长率前景,迫使买家多元化采购策略。

报告要点

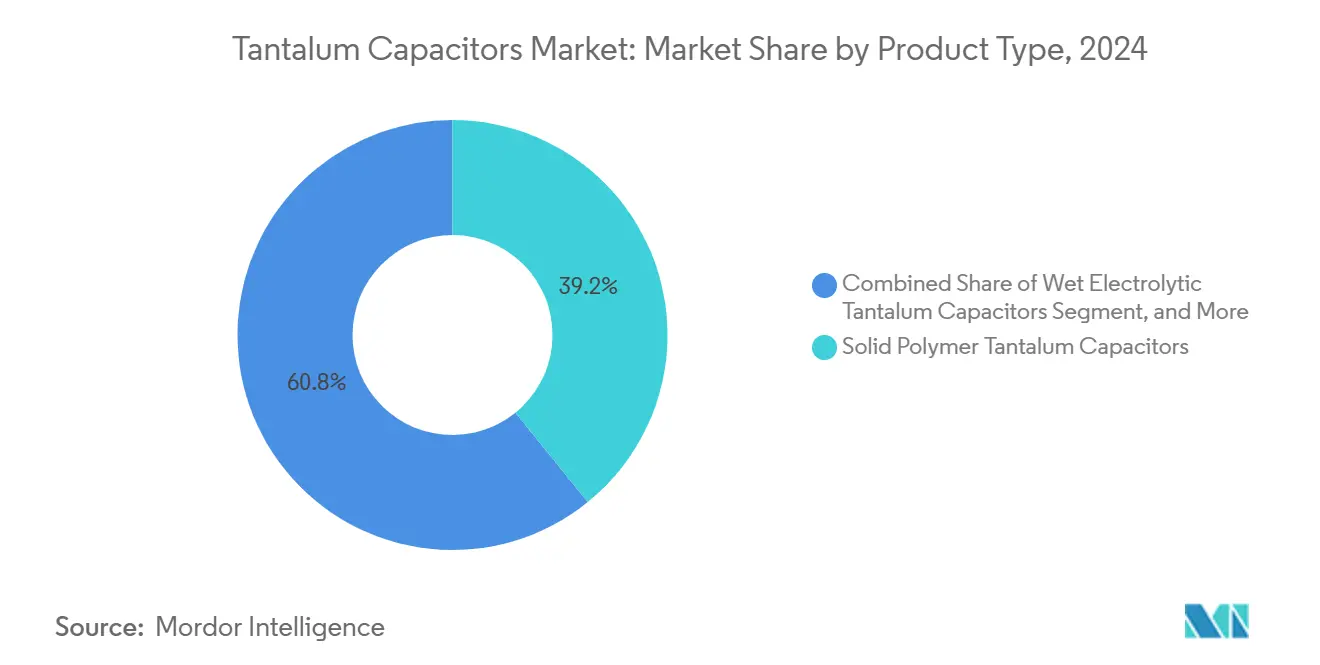

- 按产品类型,固体聚合物变体在2024年占钽电容器市场份额的39.17%;氧化铌电容器预计到2030年将以6.12%的复合年增长率增长。

- 按安装类型,表面贴装器件在2024年以78.1%的收入份额领先,预计同一类别到2030年将以5.17%的复合年增长率增长。

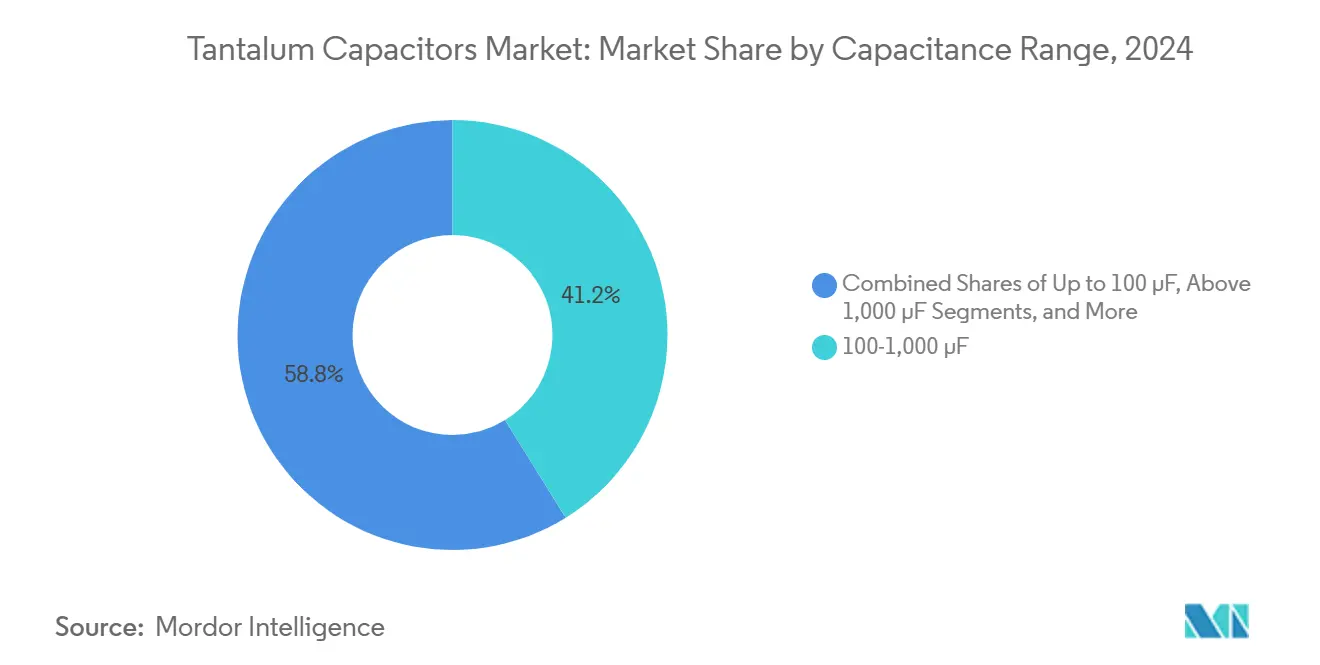

- 按电容范围,100-1,000 µF频段在2024年占钽电容器市场规模的41.18%;高于1,000 µF的细分市场预计到2030年将以5.34%的复合年增长率扩张。

- 按应用,消费电子在2024年以30.8%的份额主导钽电容器市场规模,而汽车应用预计在2025-2030年期间实现最快的5.13%复合年增长率。

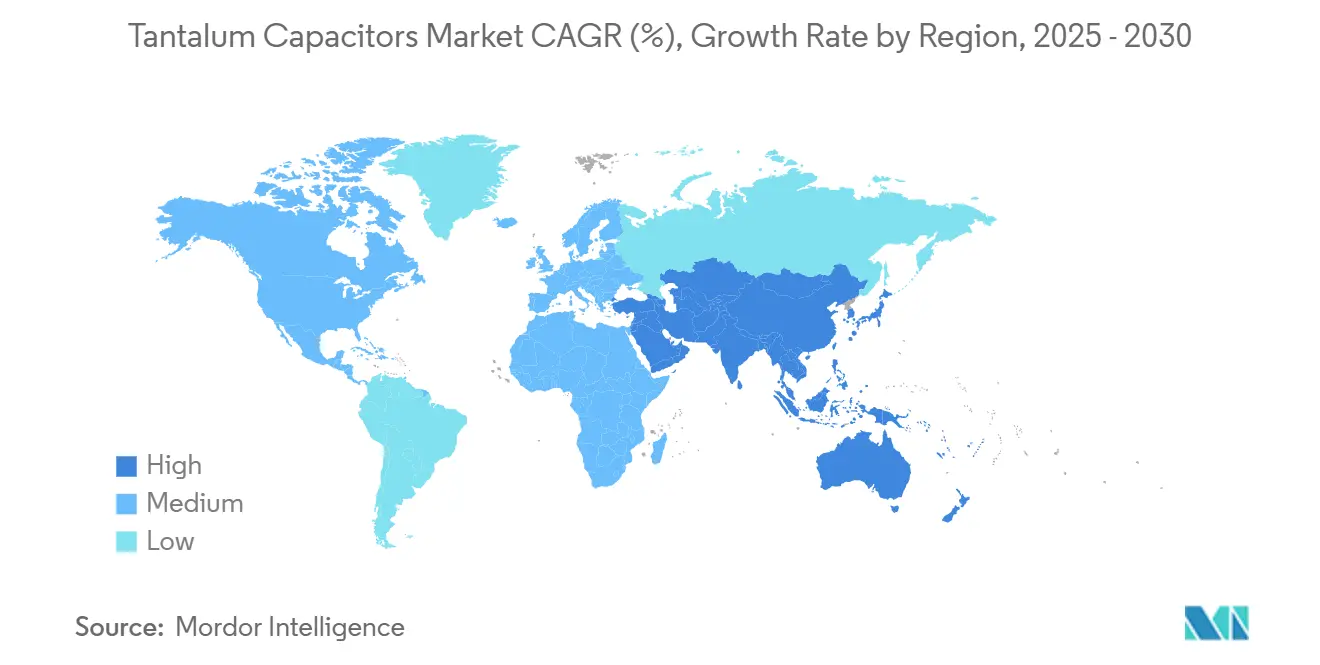

- 按地理位置,亚太地区在2024年获得44.7%的收入份额,预计到2030年将以5.86%的复合年增长率增长。

全球钽电容器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子设备小型化 | +1.2% | 全球,亚太制造业集中 | 中期(2-4年) |

| 车载电子产品采用率上升 | +0.9% | 北美和欧洲领先,亚太制造 | 长期(≥4年) |

| 5G智能手机生产激增 | +0.7% | 亚太核心,溢出到全球市场 | 短期(≤2年) |

| MLCC供应不稳定有利于钽 | +0.6% | 全球,特别影响工业应用 | 中期(2-4年) |

| 需要高可靠性电容器的关键任务航空航天和国防电子产品的扩张 | +0.5% | 北美和欧洲国防支出,全球航空航天供应链 | 长期(≥4年) |

| 植入式医疗器械的可靠性需求 | +0.4% | 北美和欧洲监管市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电子设备小型化

随着电路板缩小,每平方厘米的散热量急剧上升,使钽的热稳定性对于嵌入智能手机、可穿戴设备和植入式医疗器械中的电源管理IC不可或缺。现代旗舰智能手机集成超过1,000个电容器,钽版本在体积效率和升高的回流温度耐受性交汇处确保关键的电源轨调节作用 [2]资料来源:Dennis Zogbi,「介电原材料」,tti.com。OEM路线图目标是折叠式、超薄外形因子,在不牺牲电容的情况下强化对更小封装尺寸的需求,维持钽电容器市场的增长动力。

车载电子产品采用率上升

汽车电气化在牵引逆变器、车载充电器、高级驾驶辅助系统和信息娱乐模块中倍增电容器需求。聚合物钽电容器在-40°C至+150°C范围内保持认证,并表现出低等效串联电阻(ESR),在48V和新兴的800V架构中优于陶瓷。TDK通过引用激增的汽车订单提升每车价值来预测2025财年被动元件的增长 [3]资料来源:TDK公司,「2024财年预测」,tdk.com 。这些趋势使钽电容器市场与长期电气化曲线保持良好一致。

5G智能手机生产激增

全球5G基站部署提高了电信基础设施的可靠性门槛,这种环境中钽的自愈氧化层缓解灾难性故障。虽然手机BOM迁移到超小型MLCC,网络设备依赖高性能电容器进行连续运行,钽零件减轻昂贵的停机时间。由AI加速器驱动的半导体上行周期同样提升高频去耦需求,进一步支撑钽电容器市场。

MLCC供应不稳定有利于钽

制造商转向移动设备的低于0201陶瓷封装导致高电压MLCC短缺,将工业级的交货期延长至六个月。受这些延迟影响的医疗、军事和航空航天客户在关键节点用聚合物钽电容器替代,尽管单位价格更高。因此,供应多样化将增量份额引导至可靠性敏感垂直领域的钽电容器市场。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 钽矿价格和供应波动 | -0.8% | 全球,对成本敏感应用的特殊影响 | 短期(≤2年) |

| 陶瓷和铝电容器的竞争 | -0.5% | 全球,因应用细分而异 | 长期(≥4年) |

| 钽原材料出口管制 | -0.4% | 美国国防部门,全球供应链影响 | 中期(2-4年) |

| 新兴的氧化铌和石墨烯电容器 | -0.3% | 全球,专业应用的早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

钽矿价格和供应波动

刚果民主共和国与冲突相关的生产中断以及手工矿工中的强迫劳动指控收紧原材料供应线,将价格飙升传递到电容器BOM [4]资料来源:Evidencity,「坦塔罗斯项目」,evidencity.com。美国消费在2024年9月对中国钽进口征收25%关税后急剧下降,迫使OEM双重采购或重新设计 [5]资料来源:美国地质调查局,「2024年矿物商品摘要」,usgs.gov 。这些干扰限制了钽电容器市场对成本敏感的渗透。

陶瓷和铝电容器的竞争

氧化铌电容器在可能更低成本和更少供应风险下提供接近钽的性能,而先进陶瓷通过超介电配方实现更高的温度等级。铝聚合物在消费电源中继续获得份额,特别是在电路板空间限制较少的地方。这些替代品逐渐侵蚀钽电容器行业的利润扩张机会。

细分分析

按产品类型:聚合物变体推动创新

固体聚合物钽电容器在2024年获得39.17%的收入,因为OEM优先考虑ESR降低和故障安全性能 [6]资料来源:KEMET,「钽」,kemet.com。钽电容器市场受益于聚合物的良性失效模式,消除了MnO₂阴极伴随的产氧风险。氧化铌电容器虽然仍然小众,但随着设计师对冲原材料风险,到2030年将实现6.12%的复合年增长率。固体MnO₂器件仍是成本敏感消费设备的批量选择,而湿电解结构在大容量存储利基中占据地位。

封装创新补充材料转变。聚合物零件支持5G功率放大器和EV车载充电器中的纹波电流需求,强化钽电容器市场。随着医疗植入物和可穿戴传感器推向更小的封装尺寸,聚合物技术在1,000+次热循环中的稳定性变得决定性 [7]资料来源:电源系统设计,「为什么选择聚合物电容器?」,powersystemsdesign.com 。

备注: 购买报告后可获得所有单个细分的细分份额

按安装类型:表面贴装主导地位加速

表面贴装封装在2024年占据78.1%的收入,预计增长5.17%的复合年增长率,反映自动化装配和多层PCB密度目标。与表面贴装格式相关的钽电容器市场规模从缩小禁区的拾放精度改进中获益。通孔变体在航空航天、国防和重工业电路板中保持相关性,其中机械坚固性和现场可维护性胜过外形因子。

表面贴装领导地位通过PCB嵌入式电容器路线图得到强化,压缩z轴高度并缩短功率环路电感。三星机电更新其零件库以简化RF功率模块的仿真工作流程,进一步倾斜设计选择向表面贴装钽。

按电容范围:中等范围领导地位受到挑战

100-1,000 µF类别在2024年贡献41.18%的收入;然而,大于1,000 µF的切片将基于EV牵引逆变器和可再生能源转换器中的储能升级,到2030年实现5.34%的复合年增长率。低于100 µF零件的钽电容器市场份额正在下滑,因为MLCC阵列侵犯。

生态系统向分布式负载点调节器的转变要求中等值电容器集群用于电压轨去耦,保持100-1,000 µF频段的相关性。结合法拉第和静电机制的混合超级电容器架构模糊传统类别划分,但提升绝对电容目标,扩大先进聚合物钽的可寻址空间。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:汽车颠覆消费电子领导地位

消费电子在2024年以30.8%的收入领先,但汽车线预测最快的5.13%复合年增长率,受48V轻混合动力和800V纯电动平台推动。因此钽电容器市场倾向于长距离设计周期和AEC-Q200认证途径。医疗植入物在生物相容性和10年寿命相交处继续支付溢价定价。

工业自动化和国防合同通过高可靠性建造提供基本负荷需求,超过原材料成本飙升的影响。电信基础设施,特别是5G基站,放大高温(高达+125°C)钽聚合物电容器的体积,其ESR和耐久性在连续运行场景中优于铝混合物。

地理分析

亚太地区在2024年占全球收入的44.7%,预计到2030年将以5.86%的复合年增长率扩张。中国的消费电子生产推动,由先进封装补贴支持,强化被动元件拉动,而韩国和台湾锚定消耗高频去耦零件的存储晶圆厂。

北美在对中国钽进口征收25%关税和即将实施的2027年国防部采购限制后重新调整供应链。国内电容器制造商加速认证来自澳大利亚和巴西的道德采购矿石,以使军事项目免受冲突地区风险 [8]资料来源:Crowell & Moring,「国防部扩大限制」,crowell.com 。这些政策转变重塑区域体积,但也为可追溯的美国制造钽元件创造利基需求。

欧洲专注于可持续性凭证,推动采购向认证无冲突钽。德国汽车一级供应商与波兰和捷克电容器工厂合作缩短物流循环并满足准时制要求,保护钽电容器市场免受漫长海运延迟。

世界其他地区作为替代原料中心崛起。澳大利亚拥有大型硬岩钽铁矿储量,增加与西方ESG标准一致的精炼能力,而卢旺达开发精矿升级基础设施以在当地获取更多价值。巴西的米纳斯吉拉斯项目解锁增量矿石吨位,分散全球供应风险。

竞争格局

竞争格局

钽电容器市场保持适度集中。奇力新2020年收购KEMET将上游粉末冶金、电容器组装和全球渠道覆盖结合成垂直整合的巨头 [9]资料来源:京瓷AVX,「京瓷AVX元件有限公司」,kyocera-avx.cz。京瓷AVX利用捷克生产服务寻求区域采购的欧洲汽车OEM。威世现在从2024年电子产品下滑中恢复,计划在聚合物技术中选择性增产以满足AI服务器需求 [10]资料来源:GuruFocus,「威世半导体2025年第一季度」,gurufocus.com 。

战略投资倾向于可靠性和透明度而非纯规模。Quantic Electronics与Powell Electronics的分销协议扩大在航空航天和国防层级的覆盖,其中长认证周期授予持久利润。同时,东方钽业加速研发以开发快充EV平台,表明供应链向更高价值聚合物节点的重新定位。

氧化铌新进入者宣扬供应稳定性优势的竞争压力增加。传统供应商通过强调数十年的现场可靠性、AEC-Q200合规性和用于太空任务的抗辐射变体来反击。M&A兴趣围绕具有适用于电动飞机驱动系统的湿钽专业知识的小型专业公司,暗示钽电容器行业内部未来的投资组合多样化。

钽电容器行业领导者

威世半导体公司

基美电子公司(奇力新电子公司)

京瓷AVX元件公司(京瓷公司)

松下公司

NIC元件公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:奇力新集团子公司KEMET将从6月开始将钽电容器价格提高10%以上。

- 2024年9月:美国对中国钽进口征收25%关税,影响2024年1-7月的178吨。

- 2024年9月:半导体行业宣布到2027年在300毫米晶圆厂设备上投资4,000亿美元,推动被动元件需求。

- 2024年6月:Quantic Electronics与Powell Electronics签署混合湿钽产品线的全球分销协议。

全球钽电容器市场报告范围

市场由使用钽稀有材料作为其组件的聚合物和钽电容器销售产生的收入定义,并作为被动电子元件销售给OEM用于成品。

钽电容器市场按应用(医疗器械、消费电子、汽车、工业和其他应用)和地理位置(美洲、欧洲、中东和非洲、亚洲、澳大利亚和新西兰、日本和韩国)进行细分。所有上述细分的市场规模和预测均以价值(美元)形式提供。

| 固体MnO2钽电容器 |

| 固体聚合物钽电容器 |

| 湿电解钽电容器 |

| 氧化铌电容器 |

| 表面贴装(SMD) |

| 通孔(引线) |

| 高达100 uF |

| 100至1,000 uF |

| 超过1,000 uF |

| 消费电子 |

| 汽车电子 |

| 工业设备 |

| 医疗器械 |

| 国防和航空航天 |

| 电信基础设施 |

| 其他应用 |

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按产品类型 | 固体MnO2钽电容器 | |

| 固体聚合物钽电容器 | ||

| 湿电解钽电容器 | ||

| 氧化铌电容器 | ||

| 按安装类型 | 表面贴装(SMD) | |

| 通孔(引线) | ||

| 按电容范围 | 高达100 uF | |

| 100至1,000 uF | ||

| 超过1,000 uF | ||

| 按应用 | 消费电子 | |

| 汽车电子 | ||

| 工业设备 | ||

| 医疗器械 | ||

| 国防和航空航天 | ||

| 电信基础设施 | ||

| 其他应用 | ||

| 按地理位置 | 北美洲 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

钽电容器市场有多大?

钽电容器市场规模预计将在2025年达到13.7亿美元,并以4.27%的复合年增长率增长,到2030年达到16.8亿美元。

钽电容器市场的当前估值和前景如何?

钽电容器市场规模在2025年为13.4亿美元,预计到2030年将以4.51%的复合年增长率达到16.7亿美元。

哪个应用细分增长最快?

汽车电子以5.13%的最高复合年增长率到2030年,因为EV动力系统和ADAS需求高温、低ESR电容器。

为什么设计师偏爱聚合物钽而非MnO₂类型?

聚合物钽提供更低的ESR和良性失效模式,消除氧气释放,提高医疗和汽车电子的安全性。

美国贸易政策如何影响供应链?

对中国钽征收25%关税和2027年生效的国防部采购限制推动制造商从澳大利亚、巴西和盟国认证矿石。

哪个地区领导消费?

亚太地区占全球需求的44.7%,得到2025-2027年计划的4,000亿美元半导体晶圆厂投资的支持。

页面最后更新于: