汽车塑料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 33.67 十亿美元 |

| 市场规模 (2030) | 49.96 十亿美元 |

| 增长率 (2025 - 2030) | 8.17% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

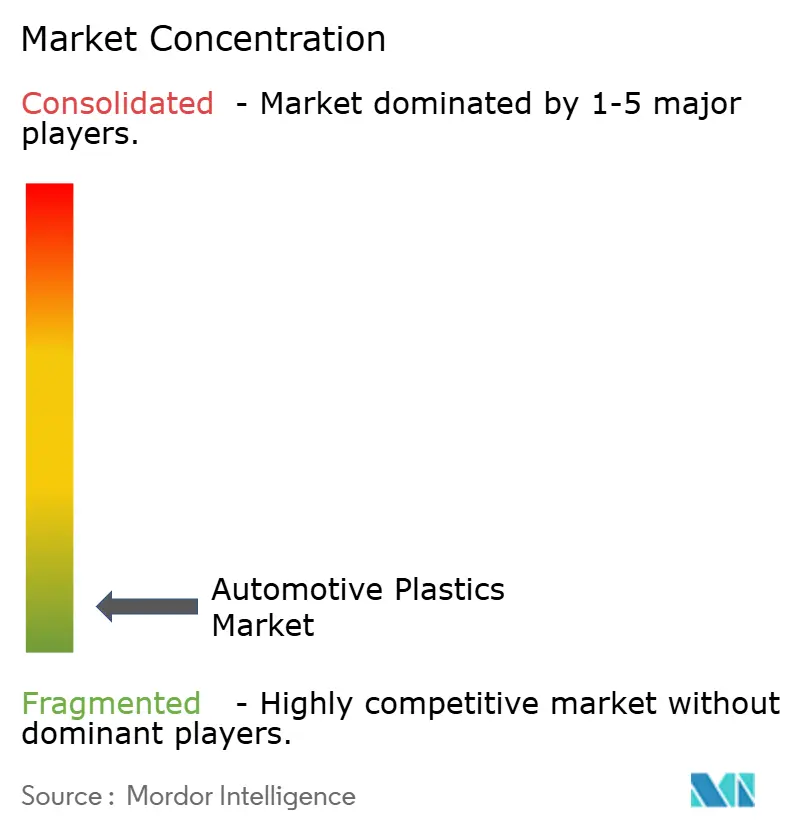

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车塑料市场分析

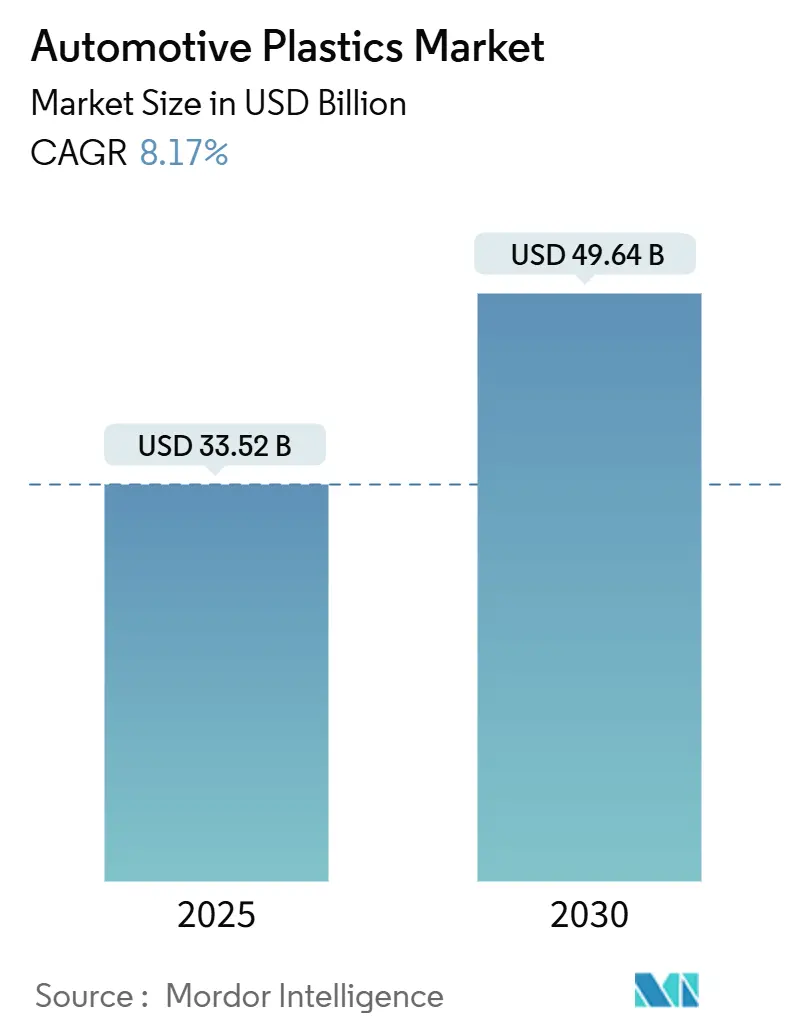

汽车塑料市场规模在2025年估计为335.2亿美元,预计到2030年将达到496.4亿美元,在预测期间(2025-2030)以8.17%的复合年增长率增长。这种稳定的增长反映了汽车制造商转向更轻材料以协调严格的排放规定与性能目标的趋势。先进聚合物解决方案的加速采用,特别是在电动汽车(EV)平台中,正在推动汽车塑料市场远超其历史增长步伐。亚太地区几乎占据全球需求的一半,并以最快的区域增长率复合增长,而聚丙烯(PP)在主要车辆系统中继续设定成本性能基准。

关键报告要点

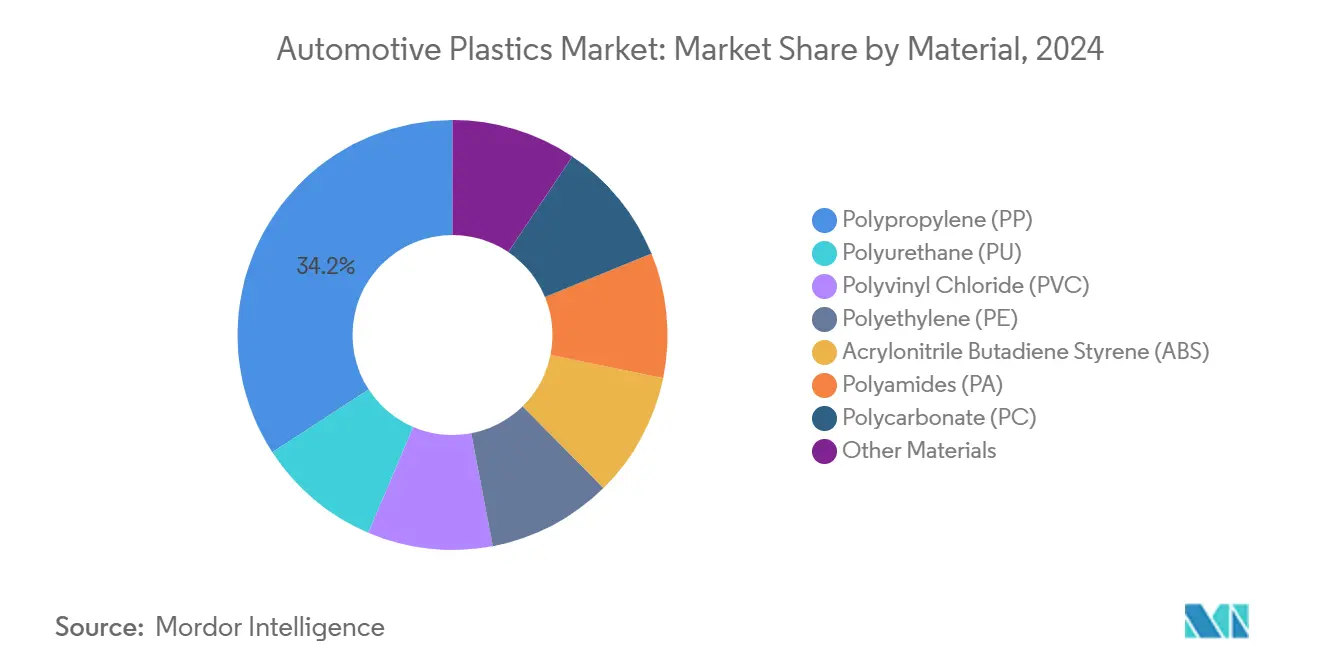

- 按材料分,聚丙烯在2024年以34.18%的汽车塑料市场份额领先;聚酰胺预计到2030年将以8.87%的复合年增长率扩张。

- 按应用分,内饰组件在2024年占汽车塑料市场规模的32.97%;发动机舱部件到2030年以8.98%的增长率增长。

- 按车型分,传统车辆占2024年需求的81.93%,而电动汽车以10.91%的复合年增长率推进。

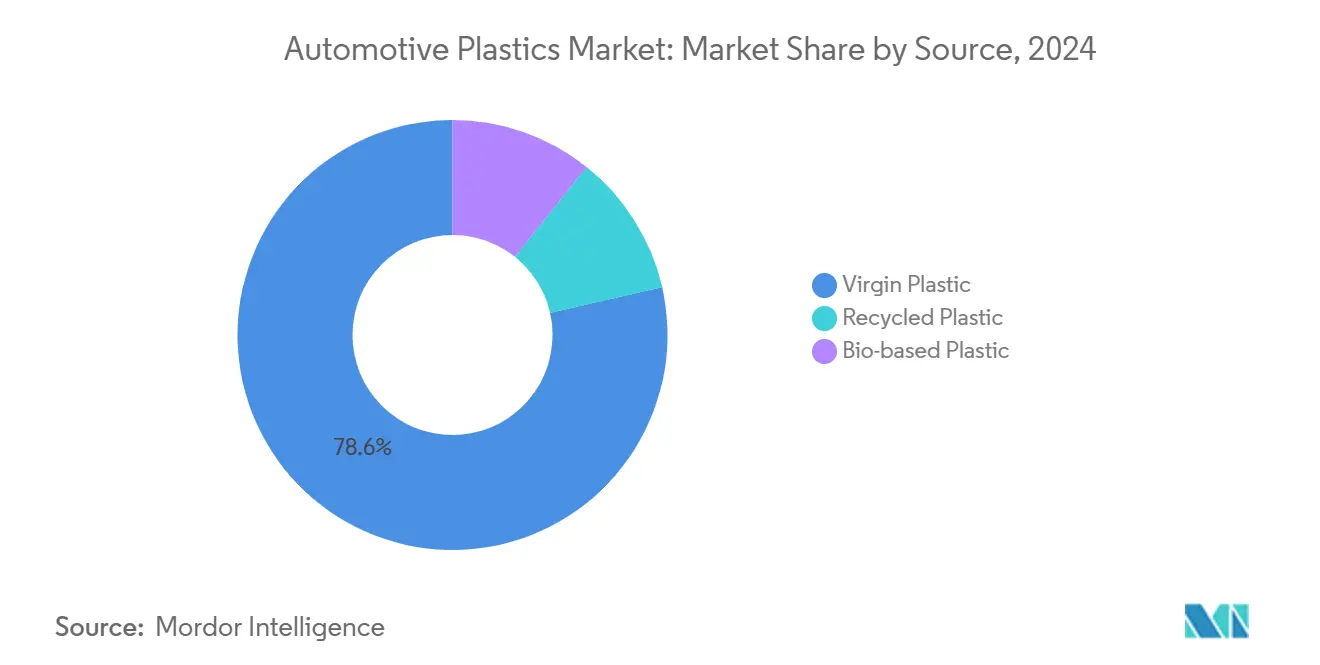

- 按来源分,原生等级在2024年占78.56%的体积,而生物基替代品预计每年增长10.76%。

- 按地理区域分,亚太地区在2024年以48.25%的份额占主导地位,并以9.82%的增长率增长到2030年。

全球汽车塑料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动汽车对轻量化材料需求增加 | +2.1% | 全球,以欧洲和中国为主 | 中期(2-4年) |

| 碳排放罚款加速聚丙烯保险杠采用 | +1.8% | 欧洲和北美 | 短期(≤2年) |

| 通过注塑混合材料转向模块化前端载体(MECs) | +1.5% | 全球制造中心 | 中期(2-4年) |

| 汽车行业对灵活且成本高效设计材料需求增长 | +1.7% | 全球,重点在亚太地区 | 短期(≤2年) |

| 全球汽车行业持续扩张 | +1.1% | 亚太地区,主要是中国和印度 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电动汽车对轻量化材料需求增加

里程焦虑和电池组成本使轻量化成为电动汽车工程的核心。PP化合物现在在每辆电动汽车中的用量比同类内燃机车型更大,主要因为较低的质量直接转化为增加的驾驶里程而无需扩大电池。除了仪表板和装饰件,高介电PP和先进聚酰胺等级正进入结构外壳和高压母线槽。专用电动汽车平台使设计师摆脱传统金属硬点,允许更多塑料集成到车身结构和热管理通道中。

碳排放罚款加速聚丙烯保险杠采用

欧洲和北美的车队平均排放标准对超标二氧化碳征收重大财务罚款。因此汽车制造商瞄准"快速胜利",如从金属强化转向全PP保险杠,以较低的系统成本实现有意义的减重。行业生命周期评估一致显示,一旦纳入使用阶段的燃油节省,PP保险杠比钢或铝替代品提供更小的碳足迹。

通过注塑混合材料转向模块化前端载体(MECs)

拓扑优化的玻纤增强PP或聚酰胺载体正在取代多部件金属前端总成。最近的工程测试报告显示,与冲压钢基线相比,强度提高24%,重量减少15%,同时开发时间缩短约三分之一。汽车制造商重视MECs将散热器支架、大灯支架和行人碰撞区域整合到一个高度集成模块中的能力。

对灵活且成本高效设计材料需求增长

先进注塑成型--包括顺序浇注、模内装饰和微孔发泡--能够在适合大批量生产的循环时间内实现复杂几何形状。内饰受益最多,因为OEM将高端表面处理扩展到大众市场车型而不产生重量负担。使用矿物填料、长纤维或生物衍生增强材料的混合配方扩大了性能范围,同时控制材料成本。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物PA因气味和可燃性导致OEM认证延迟 | -1.1% | 全球,在高端细分市场影响更大 | 中期(2-4年) |

| 高材料和加工成本 | -0.8% | 全球,在新兴市场更为明显 | 短期(≤2年) |

| 汽车替代材料竞争加剧 | -0.7% | 全球,特别是在结构作用中 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生物PA因气味和可燃性导致OEM认证延迟

生物来源聚酰胺承诺较低的从摇篮到大门排放,但残留气味和不一致的点火行为使舱内和发动机舱认证复杂化。关于纤维素纤维增强生物PA的学术研究证实,由于纤维分散挑战导致机械性能变化很大[1]Maik Feldmann和Andrzej K. Bledzki,"生物基纤维素纤维增强聚酰胺",复合材料科学与技术,researchgate.net。行业组织已请求监管机构允许更长的验证周期,以便材料供应商能够微调配方。

高材料和加工成本

工程塑料提供优越的强度重量比,但通常需要具有共形冷却嵌件的模具和更高的熔融温度,从而推高资本和能源支出。关于共形冷却注塑成型的研究指出,冷却阶段占总周期的80%,这突出了中小型模具制造商面临的财务障碍[2]António Gaspar-Cunha等,"注塑成型综述:共形冷却",MDPI,mdpi.com。

细分市场分析

按材料:聚丙烯保持领导地位,聚酰胺加速采用

聚丙烯凭借平衡的成本、可加工性和性能保持,在2024年占据34.18%的汽车塑料市场份额。内饰面板、门饰件和中控台主导PP使用,但玻纤增强等级现在扩展到半结构座椅载体和尾门中。

聚酰胺到2030年以8.87%的复合年增长率攀升,因为高温电气化动力总成需要更好的热绝缘和介电绝缘。PA66和部分芳香族PA6/6T混合物取代电池冷板组件、逆变器外壳和涡轮增压空气管道中的金属支架。生物基PA等级虽然尚未成为主流,但一旦解决气味和火焰传播障碍,就会吸引寻求范围3碳减排的OEM。

备注: 购买报告时提供所有单个细分市场的份额

按应用:内饰占主导地位,发动机舱增长最快

内饰在2024年占汽车塑料市场规模的32.97%,受软触仪表板、环境照明门板和将显示集群集成到单个多次注射成型单元中的需求推动。触觉涂层和激光蚀刻图形依赖于专业PP、ABS和PC/PMMA混合物,强化了塑料在体验设计中的作用。

发动机舱组件虽然绝对体积较小,但每年增长8.98%。电气化架构包含更多电子设备并需要复杂的冷却通道;因此,热稳定PA、PPS和PBT取代压铸铝用于电机冷却套和高压母线槽盖。

按车型:传统平台仍占主导地位,但电动汽车推动增长势头

内燃机和混合动力平台在2024年占需求的81.93%。即使在这里,轻量化也能产生可测量的燃油经济性收益;研究表明10%的质量削减能确保5-7%的效率提升。多材料PP/长玻纤载体嵌件和薄壁PC镜头现在在传统车辆生产线中很常见。

电动汽车构成增长最快的终端用途,年增长10.91%。高压电池外壳越来越多地指定玻纤PA6或PPS与阻燃包装,超过960°C灼热丝等级。围绕滑板底盘的设计自由度允许更多使用结构PP-LGF复合材料的成型横梁和地板模块,提升塑料每单位的价值贡献。

按来源:原生等级占主导,生物基和再生流获得动力

原生树脂仍占总吨位的78.56%,因为它们提供汽车质量标准所需的一致机械性能和着色灵活性。制造商仍在使原料脱碳--陶氏计划在阿尔伯塔省建设的净零乙烯裂解装置体现了上游投资使原生产品与范围1和范围2减排目标保持一致。

生物基聚合物以10.76%的复合年增长率增长,受可再生含量要求和汽车制造商碳中和承诺刺激。生物PET和呋喃基PEF的聚合路线在座椅织物纱线和装饰膜方面引起兴趣。再生等级受欧盟提出的25%最低再生含量推动,在化学回收提供接近原生质量原料的地方增长最快[3]荷兰政府,"车辆中的生物基塑料",government.nl。

备注: 购买报告时提供所有单个细分市场的份额

地理区域分析

亚太地区在2024年以48.25%的股份主导汽车塑料市场,并以9.82%的最高区域复合年增长率到2030年增长。中国大规模电动汽车推广,在电池制造商联盟和国家激励措施支持下,正在刺激PP、PA和PBT价值链的聚合物产能扩张。印度乘用车产量录得两位数增长,引发对当地复合中心的投资以减少进口依赖。韩国和日本精炼超高分子量等级用于抗冲击外板,进一步嵌入良性创新-产能循环。

北美呈现成熟而创新的景象。遵守日益严格的企业平均燃料经济性标准推动OEM转向多材料架构,在尾门、电池组和先进驾驶辅助传感器外壳中最大化塑料使用。美国还主持树脂供应商和一级模具制造商之间的闭环回收合作伙伴关系的开创性工作,支持当地循环经济目标。

欧洲依靠高端车辆细分市场和积极的监管框架维持大量需求。拟议的乘用车25%再生含量阈值催化围绕相容剂添加剂和除臭系统的研发,这些系统提升消费后树脂性能。德国在纤维增强PA横梁技术部署方面领先,而法国和英国将公共资金引导向生物聚合物试点生产线。该地区仍面临能源成本波动带来的利润率压力,使材料效率成为战略要务。

竞争格局

汽车塑料市场呈现高度分散化,前10名供应商控制约45%的全球收入。包括陶氏、巴斯夫、科思创、利安德巴塞尔和阿科玛在内的主要化工公司通过规模优势、集成原料获取和多地区复合能力保持市场实力。专业配方商专注于工程或生物基细分市场以避免直接价格竞争。陶氏收购Circulus确保其MobilityScience PP生产线的一致PCR原料供应,支持其到2030年商业化300万公吨循环产品的目标。利安德巴塞尔的Schulamid ET100系列满足内饰框架对低VOC工程塑料的需求,而科思创参与聚氨酯泡沫回收研究表明行业对化学回收进展的关注。市场通过回收商和成型商收购显示出日益垂直整合,高温复合材料、生物衍生替代品和磁透明聚合物的增长机会特别有利于具有专业复合专业知识的公司。

汽车塑料行业领导者

-

巴斯夫股份公司

-

科思创股份公司

-

杜邦公司

-

利安德巴塞尔工业控股有限公司

-

沙特基础工业公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年7月:利安德巴塞尔推出Schulamid ET100,这是一种新的内饰级聚酰胺化合物,专为轻质门窗框架设计,具有低气味性能。

- 2024年6月:陶氏完成收购塑料废料回收商Circulus,该公司将塑料废料回收成消费后再生等级,并签署谅解备忘录,目标到2030年每年实现300万公吨循环和可再生解决方案。

全球汽车塑料市场报告范围

塑料主要被加工成汽车组件和零件,这得益于其制造便利性、可能从可再生原材料采购以及相对容易的改进设计。此外,汽车塑料在商用车、重型机动车(HMV)、现代汽车和运动型多用途车(SUV)的性能和安全创新中发挥关键作用。

汽车塑料市场按材料、应用、车型和地理区域细分。按材料,市场细分为聚丙烯、聚氨酯、聚氯乙烯、聚乙烯、丙烯腈丁二烯苯乙烯、聚酰胺、聚碳酸酯和其他材料。按应用,市场细分为内饰、外饰、发动机舱和其他应用。按车型,市场细分为传统车辆和电动汽车。报告还涵盖15个主要地区国家的汽车塑料市场规模和预测。

对于每个细分市场,市场规模和预测基于体积(公吨)进行。

| 聚丙烯(PP) |

| 聚氨酯(PU) |

| 聚氯乙烯(PVC) |

| 聚乙烯(PE) |

| 丙烯腈丁二烯苯乙烯(ABS) |

| 聚酰胺(PA) |

| 聚碳酸酯(PC) |

| 其他材料 |

| 外饰 |

| 内饰 |

| 发动机舱 |

| 其他应用 |

| 传统车辆 |

| 电动汽车 |

| 原生塑料 |

| 再生塑料 |

| 生物基塑料 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东非洲其他地区 |

| 按材料 | 聚丙烯(PP) | |

| 聚氨酯(PU) | ||

| 聚氯乙烯(PVC) | ||

| 聚乙烯(PE) | ||

| 丙烯腈丁二烯苯乙烯(ABS) | ||

| 聚酰胺(PA) | ||

| 聚碳酸酯(PC) | ||

| 其他材料 | ||

| 按应用 | 外饰 | |

| 内饰 | ||

| 发动机舱 | ||

| 其他应用 | ||

| 车型 | 传统车辆 | |

| 电动汽车 | ||

| 来源 | 原生塑料 | |

| 再生塑料 | ||

| 生物基塑料 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东非洲其他地区 | ||

报告中回答的关键问题

汽车塑料市场目前的规模是多少?

汽车塑料市场规模在2025年为335.2亿美元,预计到2030年将达到496.4亿美元。

哪种材料在汽车塑料市场中领先?

聚丙烯凭借在内饰和外饰部件中的成本性能平衡,在2024年以34.18%的市场份额占主导地位。

为什么电动汽车推动了对塑料的需求?

电动汽车平台需要轻质、高介电和热稳定材料来延长续航里程和管理电池热量,推动电动汽车塑料消费以10.91%的复合年增长率增长。

法规如何影响车辆中的再生含量?

欧盟已提议到2030年新车最低再生塑料含量为25%,加速对汽车级PCR化合物的投资。

哪个地区在汽车塑料方面增长最快?

亚太地区领先,在2024年占需求的48.25%,并以9.82%的复合年增长率扩张,受中国大型电动汽车生产基地和印度不断增长的汽车产量推动。

什么挑战限制了生物基聚酰胺的更广泛采用?

与气味和可燃性相关的OEM认证障碍,以及可变的机械性能,尽管具有可持续性优势,但延迟了大规模实施。

页面最后更新于: