合成气市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 323.75 百万公制标准立方米/小时 |

| 市场容量 (2030) | 552.65 百万公制标准立方米/小时 |

| 增长率 (2025 - 2030) | 11.45% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能合成气市场分析

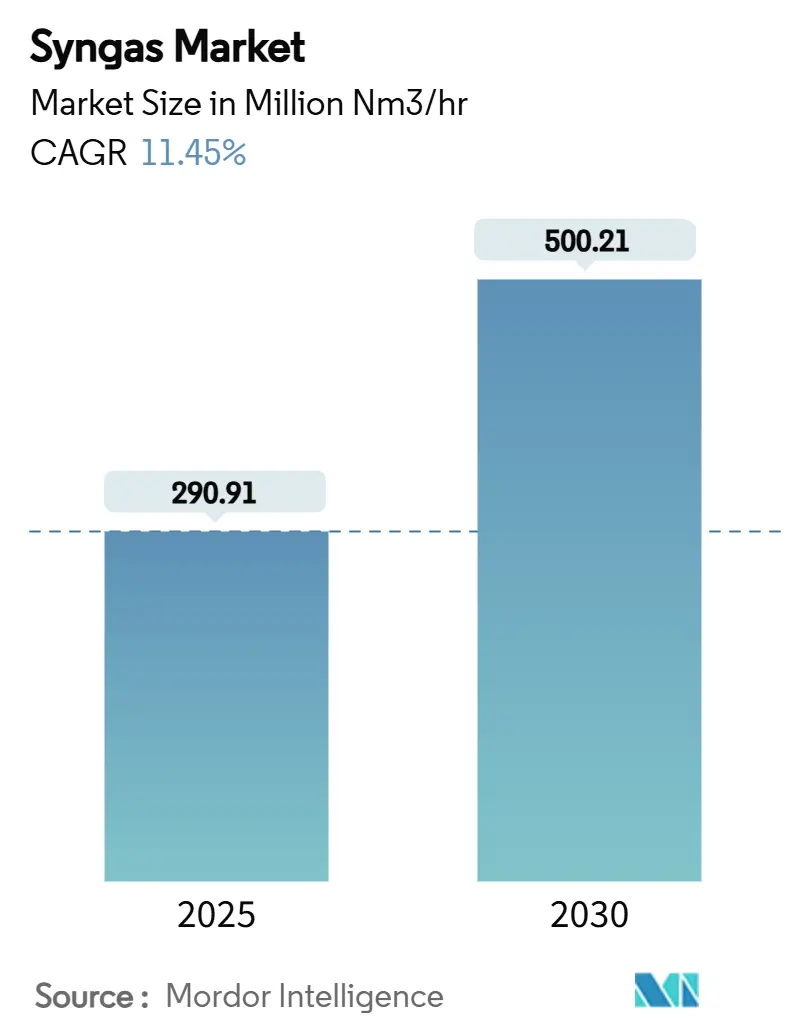

合成气市场规模在2025年预计为29,091万标准立方米每小时(mm nm³/h),预期在预测期间(2025-2030)以11.45%的复合年增长率增长,到2030年达到50,021万标准立方米每小时(mm nm³/h)。这一扩张基于甲醇制烯烃装置的广泛部署、粮食不安全地区新增氨产能,以及推动电制液体燃料投资规模化的约束性航空燃料脱碳目标。天然气在蒸汽重整中保持成本优势,同时支持蓝氢生产,这支撑了低碳合成气需求。煤气化在中国因已验证的基础设施而持续存在,但监管机构现在要求更高效率和碳捕集,这提升了整体项目价值。气流床气化炉主导高产量化工中心,流化床配置在生物质和城市废料原料可获得的地方获得青睐。随着技术许可方形成联盟,将气化、重整和碳捕集打包为交钥匙解决方案,竞争强度加深,为合成气市场到2030年的多区域增长奠定了基础。

主要报告要点

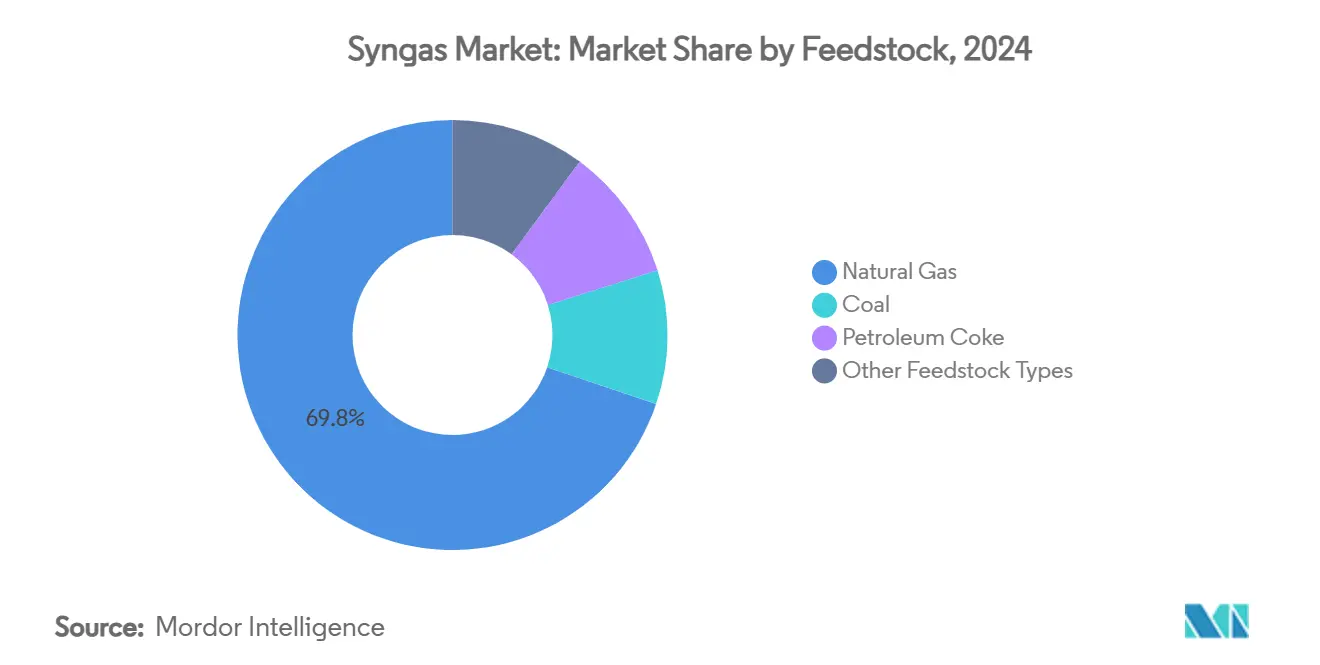

- 按原料分,天然气在2024年占合成气市场69.80%的份额,而面向可再生能源的合成天然气应用预计到2030年将以19.45%的最快复合年增长率增长。

- 按技术分,气化技术占2024年收入的54.85%,但蒸汽重整预计到2030年将以12.94%的复合年增长率扩张。

- 按气化炉类型分,气流床气化炉在2024年以41.67%的装机容量领先,而流化床系统预计到2030年将记录13.82%的复合年增长率。

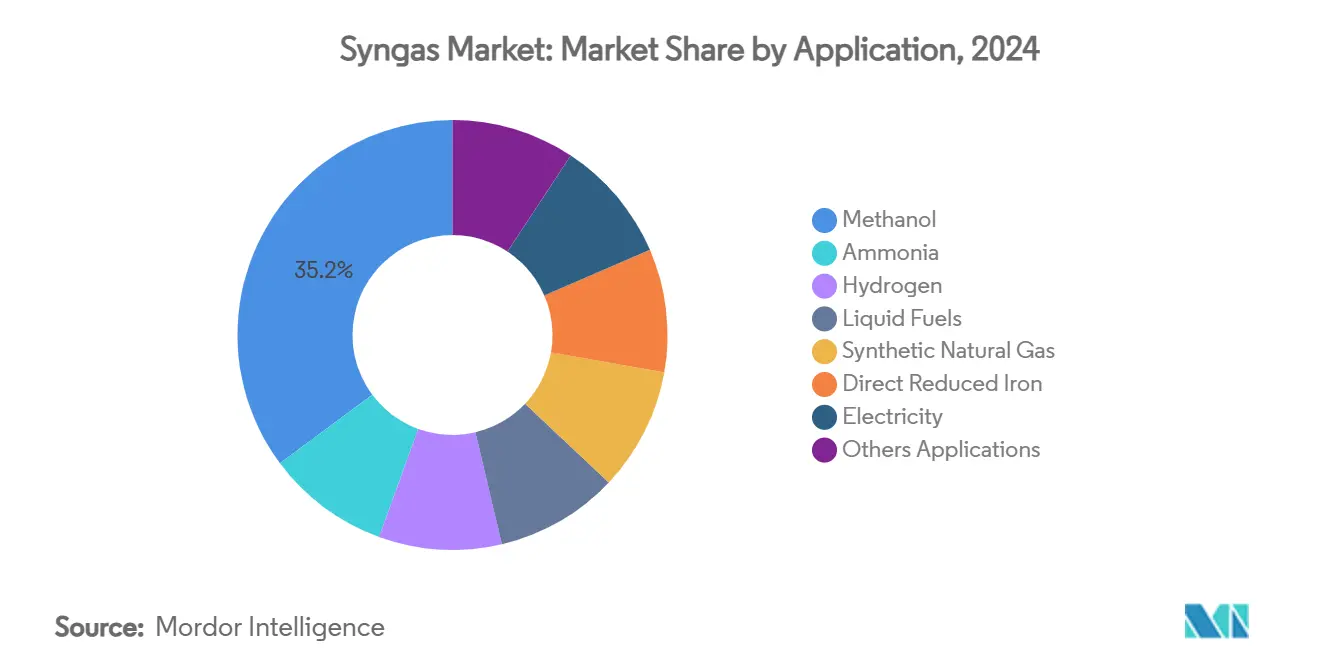

- 按应用分,甲醇应用在2024年占体积的35.18%,但合成天然气预计到2030年将以19.45%的最快复合年增长率增长。

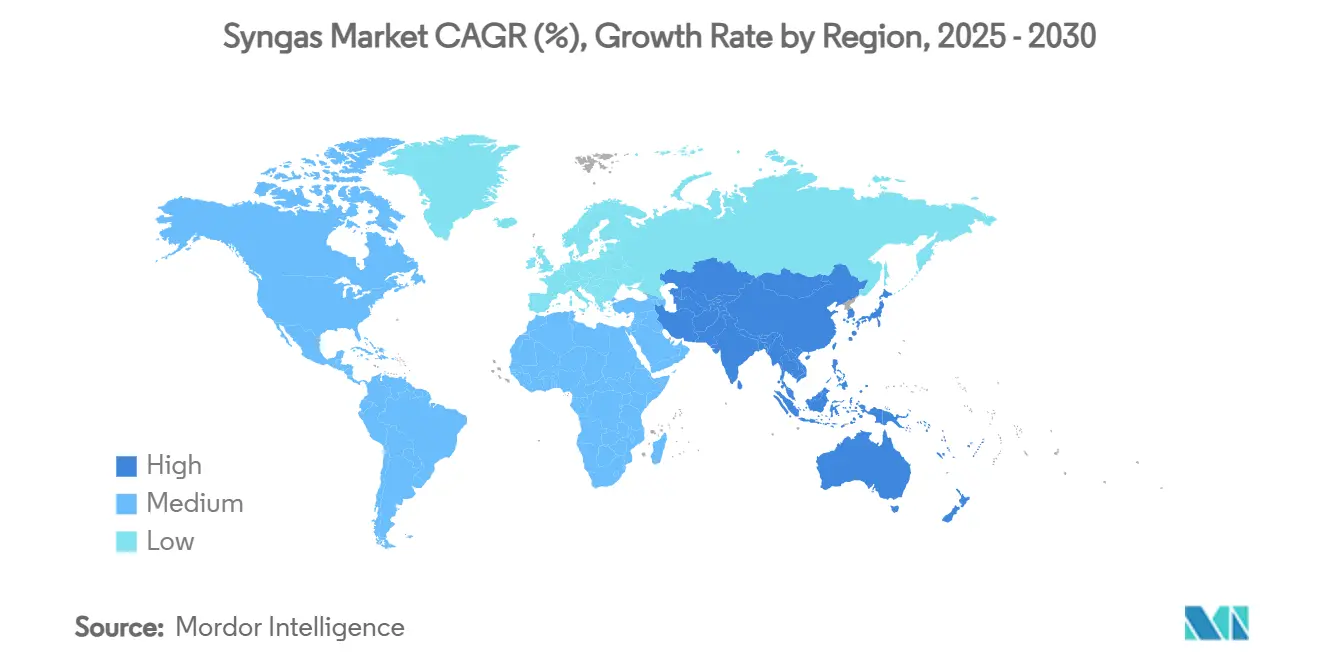

- 按地理位置分,亚太地区控制了2024年59.56%的需求,预计到2030年将以13.75%的最快复合年增长率增长。

全球合成气市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国甲醇制烯烃(MTO)装置需求激增 | +2.8% | 中国,溢出到亚太地区 | 中期 (2-4年) |

| 南亚和非洲化肥产能增加 | +2.1% | 南亚、非洲,具有全球供应链效应 | 长期 (≥ 4年) |

| 严格排放标准推动煤制气(CTG)项目 | +1.9% | 全球,集中在发达市场 | 长期 (≥ 4年) |

| 碳中性航空燃料强制要求(电制液体燃料) | +1.4% | 欧洲、北美,向全球扩张 | 中期 (2-4年) |

| 城市固体废物气化制氢用于电网规模 | +1.2% | 发达市场,城市中心 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

中国甲醇制烯烃(MTO)装置需求激增

中国石化工业正从以汽油为中心的炼制转向高价值化学品生产。宁夏煤业360万吨/年DMTO-III装置的建成,这一118亿元人民币的投资,展示了对MTO路线的信心。该项目节约原煤和天然气,同时减少CO₂排放,彰显了国家通过化学品而非燃料来货币化煤炭的更广泛转向。MTO产能需要约2.8吨合成气来产生1吨乙烯当量,因此合成气成为增量烯烃产出的限制试剂。中石化的先进催化裂解提高轻烯烃收率,进一步降低排放。随着原油制化学品一体化装置的成熟,它们释放了在需求波动期间缓冲利润的灵活性,创造了持续的合成气市场增长。

南亚和非洲化肥产能增加

粮食安全优先和人口扩张推动大型氨项目,加剧了合成气需求。AM绿氨公司就卡基纳达100万吨绿氨工厂做出最终投资决定,目标是到2030年达到500万吨/年[1]AM Green,"卡基纳达绿氨项目,"am-green.com。该项目已获得欧盟RFNBO规则预认证,表明了捕获欧洲优质承购的战略意图。全球氨消费量预计将从2024年的2.01亿吨增长到2040年的3.1亿吨,大部分仍然流向尿素肥料。Perdaman选择托普索的SynCOR用于3,500公吨/日的工厂,实现规模经济,大幅降低单位成本并提高合成气利用效率。这种超大规模设计将合成气需求集中在较少的中心,加剧了区域需求峰值并刺激了配套基础设施。

严格排放标准推动煤制气项目

排放立法加速煤电厂向整体煤气化联合循环转换。IGCC以边际成本上升去除95%以上的汞,并简化污染物处理,因为物质存在于浓缩的合成气中而非稀释的烟气中。沙特阿美250亿美元的Jafurah页岩开发计划到2030年将销售气体提高60%,同时支持近零常规燃烧。国家主输气系统将在2028年前新增31.5亿立方英尺/日,加强合成气在国内电力和化工的可用性。NETL的催化蒸汽气化使用蒸汽而非氧气运行,以较低成本和>80%的热效率生产无氮、富氢合成气,这提高了项目回报。总的来说,这些措施提高了环境合规合成气市场采用的基准。

碳中性航空燃料强制要求(电制液体燃料)

欧洲和英国具有约束力的可持续航空燃料强制要求为合成煤油创造了受监管的承购。英国将在2025年要求2%的SAF,2030年达到10%,2040年达到22%,包括电制液体燃料体积的明确目标。德国的PtL路线图要求2030年每年20万吨电子煤油,确保全年需求。卡尔斯鲁厄理工学院将共电解与费托合成集成,从CO₂和水生成合成气,电能回收率达85%。DG燃料采用庄信万丰和bp的FT技术在路易斯安那州建厂,设计从废生物质年产60万吨。这些例子突出了航空政策如何锁定长期合成气承购,从而加强合成气市场新生产单位的建设。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美欧对俄罗斯气化设备的限制 | -1.6% | 欧洲和北美 | 短期 (≤ 2年) |

| 煤炭和天然气原料价格波动 | -1.8% | 新兴和发达市场 | 短期 (≤ 2年) |

| 生物质气化项目银行融资能力有限 | -1.1% | 欧洲和北美 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

美欧对俄罗斯气化设备的限制

制裁已收紧对俄罗斯石油天然气设备的出口许可,涵盖合成气生产关键的气化炉和辅助系统。美国商务部对大多数申请采用拒绝推定,而欧盟第14套制裁禁止投资在建的俄罗斯LNG项目。超过180艘船只因包括合成气技术交付在内的非法运输行为而面临禁令。欧洲开发商现在需要经历更长的采购周期和溢价定价来采购非俄罗斯设备,延迟调试时间表。融资机构将这些地缘政治风险纳入信贷条款,提高暴露于受限供应商项目的债务成本。因此,合成气市场面临近期挫折,直到替代供应链稳定。

煤炭和天然气原料价格波动

2025年天然气期货仍维持在13美元/百万英热单位的高位,超过价格敏感亚洲市场的可承受阈值。紧张的天然气条件可能促使转向煤炭,但欧盟碳价格使煤气化尽管原料价差优势仍缺乏吸引力。太平洋煤炭指数越来越跟随LNG基准,使双原料合成气工厂的对冲复杂化。生产商必须通过长期承购合同和燃料套期保值管理利润风险,这限制了灵活性。持续波动削弱放贷方信心,特别是对不能混合更便宜燃料的独立生物质或废料气化炉。这种不确定性从合成气市场的整体复合年增长率中减去多达1.8个百分点。

细分分析

按原料:天然气主导地位面临可再生能源压力

天然气在2024年产生了合成气市场69.80%的份额,反映了广泛的蒸汽重整基础设施和具有竞争力的供应价格。该细分预计到2030年将以16.62%的复合年增长率增长,在所有原料中最高,由将碳捕集嵌入现有设施的蓝氢投资推动。埃克森美孚等运营商计划在贝敦综合体从重整流中去除98%的CO₂,强调脱碳潜力。与封存中心和氢气管道的集成降低增量物流成本并维持增长势头。天然气原料的合成气市场规模预计将随着石化生产商转向低碳分子而快速扩张。

煤炭在结构上仍然重要,特别是在中国,国内储备提供能源安全和成本确定性。监管强制要求更高的冷煤气效率和碳捕集,这提高了资本支出但改善了环境性能。石油焦气化解决炼厂废料增值问题,允许运营商货币化高硫流并减少处置负债。以城市固体废物和农业残渣为主的可再生原料目前占小部分,但在低碳燃料标准下赚取积分。随着技术成熟,对更广泛原料组合的期望使长期投资者保持对合成气市场的参与。

备注: 购买报告后可获得所有单个细分的细分份额

按技术:蒸汽重整通过低碳整合加速发展

气化技术在2024年交付了54.85%的收入,但蒸汽重整预计到2030年将以12.94%的复合年增长率扩张,反映其对蓝氢路径的适应性。当补充废热回收时,蒸汽重整器实现80%以上的热效率,碳捕集插入降低生命周期排放,足以获得优质承购合同。液化空气集团的可再生氢项目展示了如何将回收的生物副产品替代重整器原料中的化石烃,在不进行重大硬件更改的情况下削减排放强度。自热重整的创新进一步减少氧气需求,从而降低公用事业成本和资本支出。

气化在原料灵活性方面保持优势,在同一反应器系列中处理煤炭、石油焦和生物质。气流床和流化床气化炉分别针对更高产量或原料变异性进行优化。NETL的催化蒸汽气化仅使用蒸汽运行,消除氮稀释,提高氨或费托合成的产品纯度。林德热氧技术等混合方法结合重整和气化,将残留焦油转化为额外合成气并提升整体收率。这些持续改进使气化即使在蒸汽重整获得低碳动力时仍保持竞争力,确保合成气市场内多样化的技术采用。

按气化炉类型:流化床创新推动市场动态

气流床气化炉在2024年占产能的41.67%,在大型甲醇和氨综合体中受青睐,其中高碳转化率抵消了更高的资本成本。它们在1,400°C以上运行,产生理想用于下游催化的无焦油合成气。耐火材料的持续升级将操作周期推向三年以上,降低维护停机时间。

流化床气化炉预计到2030年将实现13.82%的复合年增长率,带来卓越的原料灵活性和适合分布式发电的模块化规模。鼓泡和循环版本处理生物质、垃圾衍生燃料和低等级煤炭,无需大量预处理。弗劳恩霍夫的多级固定床升级从富灰污泥中获得81.3%的冷煤气效率,说明了扩大适用性的细分改进。固定床单元继续服务缺乏精密维护支持的远程操作。总的来说,气化炉多样性确保最终用户能够根据当地原料和承购条件定制工厂设计,支持合成气市场的持续扩张。

按应用:合成天然气成为增长领军者

甲醇在2024年保持35.18%的体积份额,因为其在甲醛、乙酸和MTO链中的根深蒂固作用。美赛诺斯以20.5亿美元收购OCI Global甲醇业务等整合举措突出了规模和全球物流的战略价值。来自海运的电子甲醇需求加速,因为国际海事组织法规偏向无硫燃料。

合成天然气应用预计到2030年将以市场领先的19.45%复合年增长率增长,因为各国追求能源安全和电网稳定性。SNG工厂将多余的可再生电力转化为可储存的甲烷,平衡季节性需求波动。氨仍然是重量级合成气消费者,CF Industries和三井计划140万吨蓝氨合资企业,将自热重整与碳捕集结合。工业脱碳用氢,特别是钢铁中的直接还原铁,也快速规模化。费托液体满足可持续航空目标,而合成气燃气轮机供应补充可变可再生能源的坚定容量。因此,合成气市场在需要可靠合成气的多种实用用途上增长。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区占2024年需求的59.56%,预计到2030年将记录13.75%的复合年增长率,在各地区中最高。中国庞大的煤化工基地通过宁夏煤业118亿元人民币DMTO-III装置进一步扩张,确保对上游合成气的巨大拉动。印度国家绿氢使命支持AM绿氨等项目,目标是到2030年达到500万吨出口导向产能。东南亚国家增加分布式气化炉,将农业残渣转化为电力和化肥中间体,从而减少进口账单。这些活动巩固了该地区的合成气市场并培育了专业化工程中心。

北美利用低成本页岩气和慷慨的碳捕集激励。空气产品公司45亿美元的路易斯安那综合体将交付7.5亿立方英尺/日的蓝氢并每年封存500万吨CO₂,与700英里管道集成。林德在阿尔伯塔的Path2Zero设施投资超过20亿美元,将自热重整与CCS结合,加强大陆供应弹性[2]Linde,"Path2Zero阿尔伯塔氢气,"linde.com。加拿大各省定位自己为向亚洲出口铵和甲醇的门户,进一步将合成气市场嵌入跨太平洋贸易。

欧洲推动可再生路径。液化空气集团及其合作伙伴正在鹿特丹和泽兰开发450兆瓦电解器,每年共生产53,000吨绿氢。SAF的法定义务为德国和荷兰的电制液体工厂创造有保障的承购,提高资本信心。中东和非洲受益于丰富的天然气和成熟的石化港口,阿美扩张到2028年增加31.5亿立方英尺/日。南美潜力通过智利Volta 25亿美元绿氨风险投资显现。地理分布强调了合成气市场如何在不同的政策和资源环境中蓬勃发展。

竞争格局

合成气市场显示出中等集中度,由经常合作的全球工业气体供应商、技术许可方和能源巨头支撑。空气产品和托普索形成全球联盟,结合气化和自热重整,允许甲醇和氨项目的单一供应商交付。庄信万丰和蒂森克虏伯乌德整合蓝氨技术,目标是到2050年2000亿美元的机会。这种合作伙伴关系捆绑催化剂、反应器和捕集装置,改善银行融资能力并加速采用。

工业气体巨头多元化进入原料无关的合成气平台。液化空气集团投资可再生氢,而林德通过专有氧技术提高气化炉产量。工程、采购和建设公司进入许可合资企业,以确保经常性催化剂销售和数字优化服务。专利活动上升,例如电动闭环吸热气化系统,该系统处理煤炭、生物质和橡胶,具有净正能量平衡,潜在挑战现有高温设计。MAIRE等初创公司追求循环经济模型,将废塑料转化为合成气和化学原料,增加竞争压力。

获得廉价CO₂储存、可靠原料和坚定承购合同仍然是决定性优势。嵌入管道网络和封存面积地区的公司实现更低的交付CO₂成本,这改善了蓝合成气利润。持有3,000吨/日以上工厂参考的技术许可方收取溢价费用,因为规模降低了单位成本。补贴电解器的政府重塑竞争动态,给予先行者有吸引力的购电协议。总体而言,竞争加剧但因合成气投资的规模和复杂性而保持平衡。

合成气行业领导者

-

液化空气集团

-

林德集团

-

壳牌公司

-

托普索公司

-

空气产品化学公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:液化空气集团宣布在欧洲启动两个大型电解器项目,总容量450兆瓦。公司投资超过10亿欧元,每年生产53,000吨可再生氢气。这些项目支持欧洲脱碳目标,展示了公司对可再生合成气生产的关注。

- 2023年9月:巴斯夫已开始在中国湛江一体化基地建设其合成气工厂。该工厂采用工艺创新,与传统合成气设施相比减少碳排放,符合巴斯夫的可持续发展目标。该工厂的生产方法将主要使用来自环氧乙烷加工副产品的CO2废气和来自蒸汽裂解装置运营的过量燃料气生产合成气。

全球合成气市场报告范围

合成气是一种主要含有氢气和一氧化碳的气态混合物,主要通过蒸汽重整和气化生产。它可用于生产氨、乙酸、丁醇、甲醇和二甲醚等化学品。化肥部门主要消费氨,甲醇和二甲醚可用作燃料。

合成气市场按原料、技术、气化炉类型、应用和地理位置细分。按原料,市场细分为石油焦、煤炭、天然气和其他原料类型。按技术,市场细分为蒸汽重整和气化。按气化炉类型,市场细分为固定床、气流床和流化床。按应用,市场细分为甲醇、氨、氢、液体燃料、直接还原铁、合成天然气、电力和其他应用。报告还涵盖12个主要地区国家的合成气市场规模和预测。对于每个细分,市场规模和预测都基于产能体积(百万标准立方米每小时(MM NM³/h))进行。

| 煤炭 |

| 天然气 |

| 石油焦 |

| 其他原料类型 |

| 蒸汽重整 |

| 气化 |

| 固定床 |

| 流化床 |

| 气流床 |

| 甲醇 |

| 氨气 |

| 氢气 |

| 液体燃料 |

| 合成天然气 |

| 直接还原铁 |

| 电力 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 特立尼达和多巴哥 | |

| 欧洲 | 俄罗斯 |

| 欧洲其他 | |

| 南美 | 巴西 |

| 委内瑞拉 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 卡塔尔 | |

| 南非 | |

| 伊朗 | |

| 中东和非洲其他 |

| 按原料 | 煤炭 | |

| 天然气 | ||

| 石油焦 | ||

| 其他原料类型 | ||

| 按技术 | 蒸汽重整 | |

| 气化 | ||

| 按气化炉类型 | 固定床 | |

| 流化床 | ||

| 气流床 | ||

| 按应用 | 甲醇 | |

| 氨气 | ||

| 氢气 | ||

| 液体燃料 | ||

| 合成天然气 | ||

| 直接还原铁 | ||

| 电力 | ||

| 其他应用 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 特立尼达和多巴哥 | ||

| 欧洲 | 俄罗斯 | |

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 委内瑞拉 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 卡塔尔 | ||

| 南非 | ||

| 伊朗 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

2025年至2030年间合成气市场的预计增长率是多少?

合成气市场预计将从2025年的29,091万标准立方米每小时增长到2030年的50,021万标准立方米每小时,反映11.45%的复合年增长率。

哪种原料目前在合成气生产体积中占主导地位?

天然气以2024年69.80%的份额领先,得益于广泛的蒸汽重整设施和廉价页岩供应的获取。

预计哪种应用在未来几年增长最快?

合成天然气预计到2030年将记录19.45%的复合年增长率,因为电网寻求季节性储存和可再生平衡解决方案。

为什么流化床气化炉越来越受欢迎?

流化床单元处理多样化原料,包括生物质和城市废物,预计到2030年将以13.82%的复合年增长率增长,在气化炉类型中最快。

航空燃料强制要求如何影响合成气市场?

欧洲和英国对可持续航空燃料的约束性目标为电制液体工厂创造有保障的承购,推动电子煤油生产的新合成气需求。

页面最后更新于: