工业气体市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

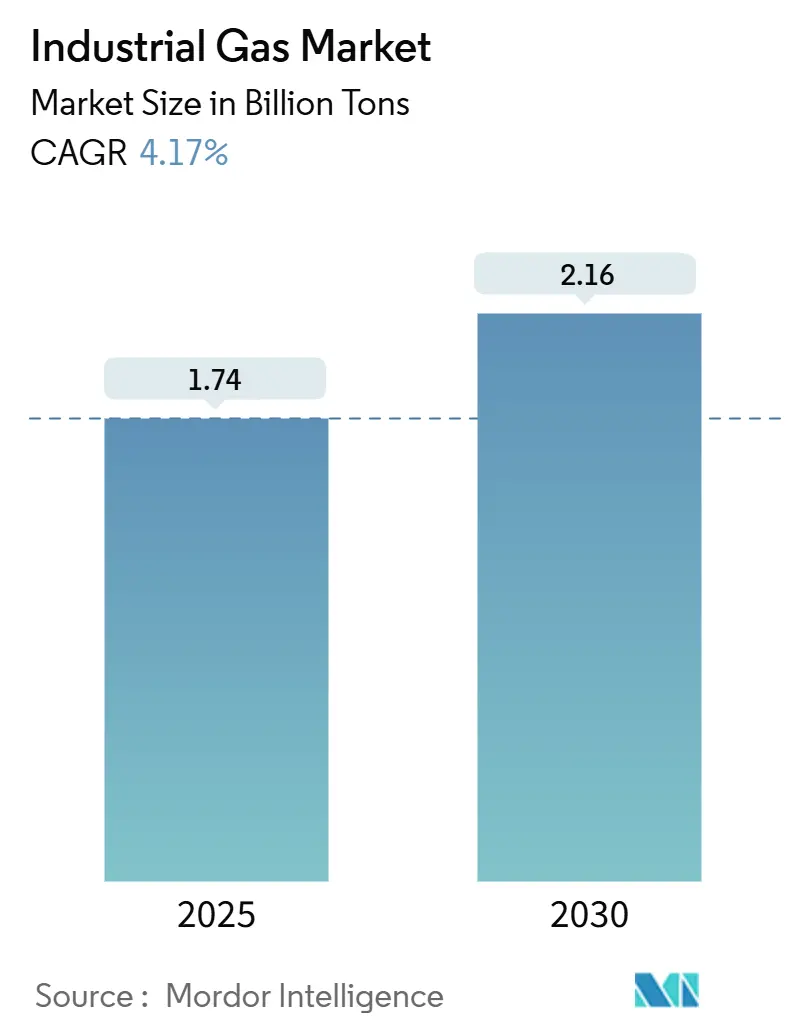

| 市场容量 (2025) | 1.74 十亿吨 |

| 市场容量 (2030) | 2.16 十亿吨 |

| 增长率 (2025 - 2030) | 4.17% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence工业气体市场分析

工业气体市场规模预计在2025年为17.4亿吨,预计到2030年将达到21.6亿吨,在预测期(2025-2030年)内复合年增长率为4.17%。来自钢铁、半导体和化学生产商的健康需求支撑了这一增长,而围绕绿氢、高纯度氧气和食品级二氧化碳的产品创新使价值创造超越了体积扩张。生产商正在加强现场供应模式以减少物流风险,大型能源用户正在签署多十年供应合同以锁定电力成本。半导体制造的区域化正在将高纯度氮气和氩气流向转向美国和欧洲,尽管亚洲保持整体体积领导地位。与此同时,氦气回收项目、碳捕获企业和小型空气分离装置正在吸引来自现有企业和基础设施投资者的新资本。

主要报告要点

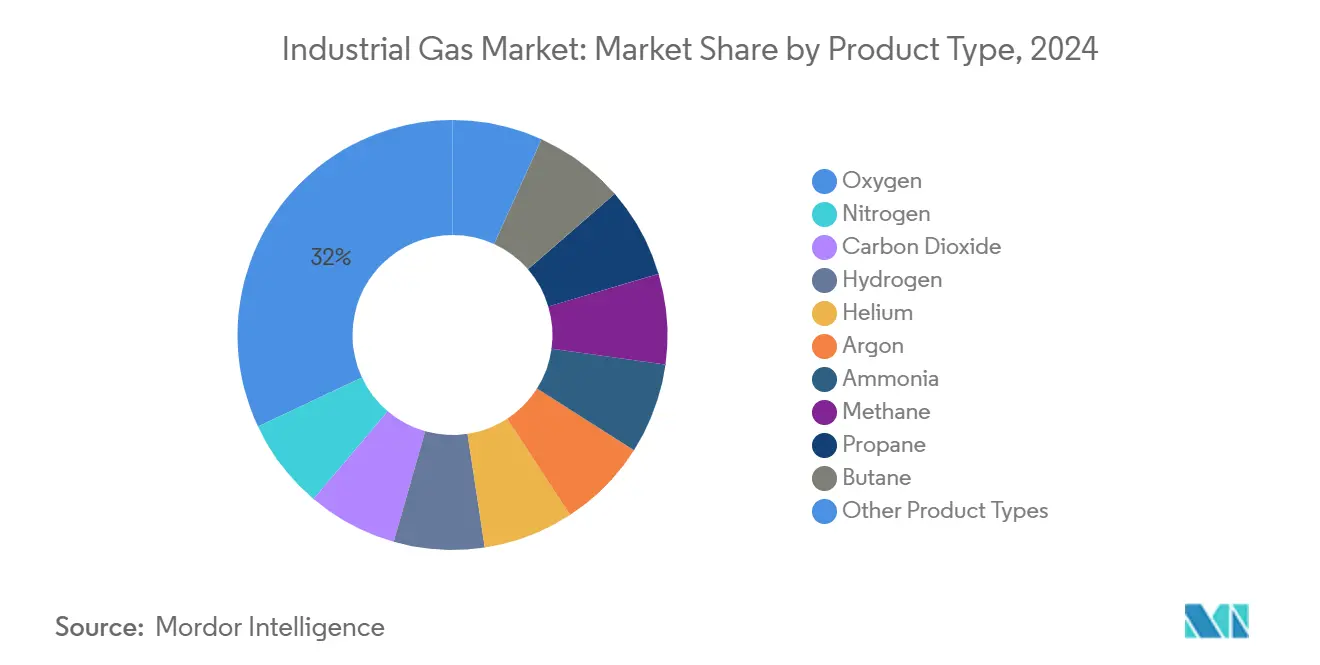

- 按产品类型,氧气在2024年以32%的收入份额领先,而氮气预计到2030年复合年增长率为4.51%。

- 按供应方式,包装/气瓶细分市场在2024年占据37.20%的份额;现场(吨位)生产预计到2030年将以4.43%的复合年增长率扩张。

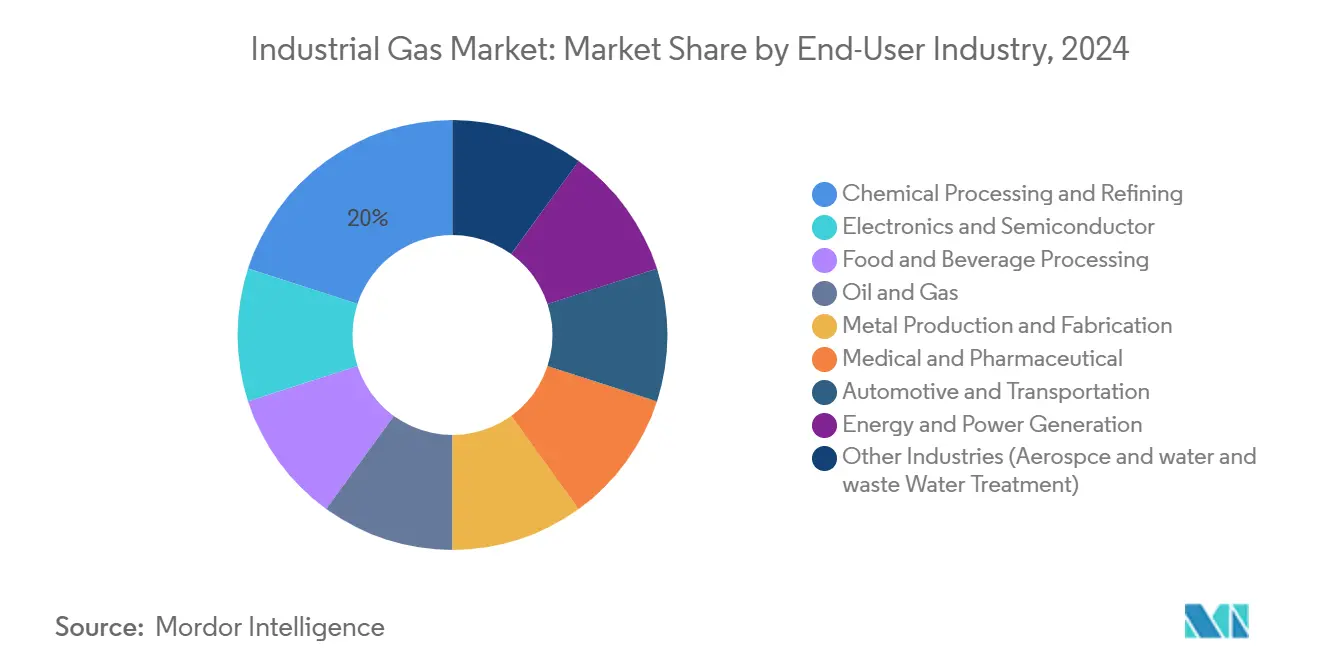

- 按终端用户行业,化学加工和精炼在2024年占工业气体市场份额的20%,而食品和饮料加工以5.22%的复合年增长率推进至2030年。

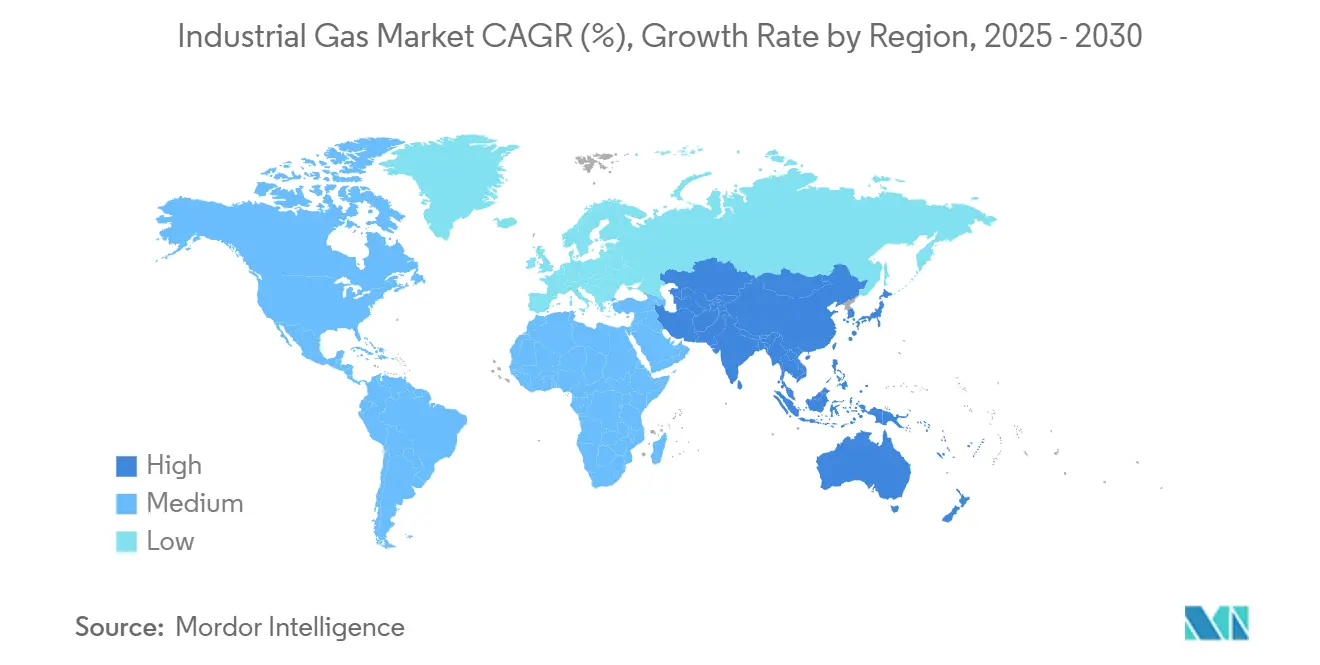

- 按地理位置,亚太地区在2024年持有43%的份额,预计在2025-2030年间将以5.14%的复合年增长率增长。

全球工业气体市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新兴经济体快速工业化 | +0.90% | 亚洲、中东 | 中期(2-4年) |

| 欧盟和澳大利亚绿氢推动现场电解合同 | +1.10% | 欧盟、澳大利亚、海湾 | 长期(≥4年) |

| 美国和中东北非低碳DRI钢厂氧气摄取 | +0.70% | 美国、中东北非 | 中期(2-4年) |

| 欧盟啤酒厂和汽水厂CO₂捕获和再利用项目 | +0.40% | 欧盟 | 短期(≤2年) |

| 北美扩展氦气供应安全平台 | +0.30% | 北美 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

新兴经济体快速工业化

亚洲,特别是中国和印度的强劲制造业扩张,正在提升对氧气和氮气等基础气体的基础负荷需求。仅西印度就拥有大量钢铁厂、石化集群和化肥综合体的集中,共同支撑本地化的空气分离能力。地区当局正在推进"印度制造"激励措施,鼓励在使用高纯度氮气和氩气的电子组装、太阳能电池生产和电动汽车供应链方面的投资。平行的基础设施项目--从地铁到绿地炼油厂--正在扩展有利于包装和微散装交付的分布式需求点。美国能源信息署预计,到2050年亚洲天然气消费将增长两倍,其中80%流入工业,这是工艺气体需求规模的代表[1]U.S. Energy Information Administration, "International Energy Outlook 2023," eia.gov 。

绿氢推动现场电解合同

脱碳目标正在加速低碳氢的采用,促使化学、钢铁和重型运输运营商锁定长期供应协议。与ACWA Power和NEOM合作,空气化工产品公司正在沙特阿拉伯开发一个价值85亿美元的可再生能源驱动电解厂,将供应65万吨/年的绿色氨原料。欧盟、澳大利亚和美国的类似合同正在建设中,计划产出总计超过110万吨/年。这些项目提升了对氮气(用于惰化)和氧气(作为副产品)等相关气体的需求,并加强现场生产作为首选交付模式,减少卡车运输排放和电力损失。

低碳DRI钢厂氧气摄取

钢铁制造商正在从高炉转向使用氧气增强燃烧的天然气基直接还原铁工艺,以减少CO₂强度。林德在2024年签署了59项长期协议,建设和运营64个小型现场氮气和氧气厂,其中许多专门为采用DRI路线的金属生产商提供服务。公司的ECOVAR模块化空分装置提供快速安装和节能的真空变压吸附备份,降低钢厂的总拥有成本。国际能源署估计,每百万吨DRI产能与传统高炉钢相比可减少140万吨CO₂,加强了对富氧工艺的政策支持。

欧盟啤酒厂和汽水厂CO₂捕获和再利用项目

欧洲啤酒厂正在安装闭环系统,从发酵中捕获CO₂,重新压缩并重复使用于饮料碳化。这些由液化空气和林德供应的撬装装置,在商品CO₂短缺期间稳定供应并减少范围1排放。一家领先的德国啤酒厂在转向内部捕获后报告采购CO₂体积下降45%,为食品加工和医疗终端市场释放了商品产能。意大利和丹麦的汽水装瓶厂也在进行类似项目,说明食品级气体如何在满足严格的欧盟纯度法规的同时获得循环性。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本投资和运营成本 | -0.80% | 全球 | 长期(≥4年) |

| 严格的安全和环境法规 | -0.50% | 全球 | 中期(2-4年) |

| 原材料和能源价格波动 | -0.40% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

北美扩展氦气供应安全平台

全球氦气供应紧张继续中断MRI设备运行时间、半导体制造和航空航天惰化。德克萨斯州的Cliffside氦气系统作为战略储存综合体,仍在破产管理下,但为关键用户维持最低分配。Quantum Technology Corp.启动了西加拿大四十年来首个新氦气炼厂,增加了小但重要的区域冗余。尽管如此,氦气价格在2024年底大幅上涨,对采购预算造成压力,并鼓励终端用户投资回收、净化和回收撬装设备。这种波动性支持了绿地厂房的谨慎资本支出规划,并作为整体消费增长的近期拖累。

高资本投资和运营成本

空气分离装置和氢气蒸汽甲烷重整器是高耗电设备,单个生产高达5000吨/天氧气的大型装置成本在2-3.5亿美元之间,消耗相当于72000户家庭的电力[2]Cryogenic Society of America, "Air Separation Unit Economics," cryogenicsociety.org 。放松管制的电力市场使运营商面临现货价格飙升,可能侵蚀利润或迫使向客户转嫁附加费。因此,只有少数全球主要企业拥有设计、建造和维护这些装置的资产负债表实力和技术专长,加强了高进入壁垒。较小的参与者通常更愿意分销合作伙伴关系或商品散装采购,而不是拥有生产资产,从长远来看限制了市场分散化。

细分分析

按产品类型:氧气在钢铁、医疗和化学品中加强领先地位

氧气在2024年保持了工业气体市场规模32%的主导份额,并继续超越整体体积增长,因为钢铁制造商迁移到DRI炉和医院扩展高流量呼吸机容量。在2024年期间,林德和液化空气调试了20多台专用于医用氧气的真空变压吸附装置,反映了疫情后基线需求。与此同时,名古屋大学的研究展示了一种能够在较低能耗下从氩气中分离氧气的吸附溶解膜,指向超高纯度应用中未来成本节约[3]Nagoya University, "Adsorptive-Dissolution Oxygen Separation Membrane," nagoya-u.ac.jp 。

氮气由半导体惰化、激光切割和优质食品线的改良气氛包装驱动。该细分市场受益于交付方式的平衡组合:金属制造车间的包装气瓶、电子洁净室的商品液体,以及冷藏中心的现场发生器。二氧化碳体积在2024年因乙醇厂原料中断而下滑;然而,啤酒厂的内部捕获缓冲了饮料生产商免受完全短缺的影响。

备注: 购买报告后可获得所有单个细分市场的细分份额

按供应方式:包装/气瓶保持领先地位,现场激增

包装/气瓶渠道在2024年持有工业气体市场份额的37.20%,因为焊接、实验室和医疗保健等小批量用户寻求灵活、即时的供应。Airgas在美国使用支持遥测的订购系统每月管理约40000次散装交付,减少空载里程并确保安全合规。虽然气瓶在间歇性消费中占主导地位,但包括Chart Industries的Orca交付拖车在内的微散装细分市场为月需求20-150000 SCF的用户提供了升级解决方案,减少了气瓶处理风险。

现场生产在2024年记录了最明显的项目势头,林德的59个单元奖励清单证明了这一点,其中许多在300吨/天产能以下。半导体厂更喜欢现场氮气净化来保护超高纯度规格,钢铁小钢厂选择模块化空分装置来匹配增量产出。商品散装液体虽然向现场设置让出份额,但对于区域医院和化工园区等中等规模客户来说仍然不可或缺,在这些地方冗余和代码合规要求远程生产。将现场骨干与备用拖车相结合的分段物流规划正在成为常态,提高了客户的转换成本并确保了生产商的长期承购。

按终端用户行业:化学加工占主导地位,电子超越

化学加工和精炼消耗了2024年工业气体市场规模的20%,以用于加氢处理的氢气、用于净化安全的氮气和用于环氧乙烷合成的氧气为支撑。美国炼油厂在2024年从外部供应商采购了68%的氢气,高于十年前的53%,表明扩大商品气体池的长期外包趋势。原油硫含量的波动和更严格的燃料硫上限使加氢处理通量保持高位,锁定了一致的氢气提升。

电子和半导体制造展现了最陡峭的需求曲线,这要归功于回岸激励措施和美国、德国和日本创纪录的晶圆厂宣布。超洁净氮气、氩气和氢氟化物对于光刻胶剥离和腔室清洁至关重要,纯度阈值以万亿分之一计算。工业气体行业参与者提供现场气体柜、冗余存储和先进泄漏检测,以支持停机时间可能每小时花费200万美元的晶圆厂。食品和饮料终端市场保持韧性,利用液氮和CO₂的低温冷冻来保持质地和口味。医疗需求稳步增长,因为医院升级氧气歧管和特种气体药典,进一步多样化客户组合。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚洲在2024年占工业气体市场规模的主导地位,占43%的份额,由强劲的石化、黑色冶金和电子集群推动。中国的综合钢铁产能和印度强劲的基础设施支出去年共同支持了超过600吨/天的新空分装置产能增加。地区政府正在促进碳捕获试点和绿氢出口走廊,将工业气体流与净零路线图相一致。竞争格局以全球主要企业与本土公司的合资企业为特色,这些合资企业在保持世界规模工程标准的同时本地化生产。

北美以服务墨西哥湾沿岸炼油厂的成熟管道和服务中西部和东北部的适应性商品液体网络为特征,在市场中展现出显著的体积。美国炼油厂的氢气采购量在2012年至2022年间增长了29%,说明了从专属重整器向外包供应的渐进转变。正在进行的清洁能源项目减通胀激励措施正在催化低碳氨、可持续航空燃料和CO₂封存企业,每个都需要专用的工业气体输入。加拿大正在成为利基氦气中心,为长期由美国土地管理局储存系统主导的市场增加冗余。

欧洲仍然是增值中心,专注于绿氢走廊和食品级碳捕获。液化空气、林德和其他公司正在同步可再生能源购电协议与质子交换膜电解器,以支持海运和长途卡车运输脱碳。更严格的F-gas法规和甲烷阈值正在推动制冷OEM转向天然制冷剂,进一步多样化该地区的气体组合。

竞争格局

工业气体市场高度集中。林德报告销售额330亿美元,并持有创纪录的104亿美元项目积压,突出了其自筹资金多年脱碳合同的能力。液化空气重申了到2025年碳强度降低30%和到2050年实现碳中性的目标,标志着向绿氢、生物甲烷和高效空分装置的转变。空气化工产品公司在沙特阿拉伯和德克萨斯州加倍投入多吉瓦电解项目,押注先发优势规模将释放有利的长期电力关税。

中级参与者通过将本地化气瓶分销与商品散装进口配对来开拓区域利基市场。这些公司通常采用轻资产、建造拥有运营模式,节约资本但提供合同粘性。技术合作伙伴关系在价值链中不断深化。液化空气的LNG蒸发管理涡轮-布雷顿技术到2025年2月获得近70台订单,验证了海运中的低温创新。专有膜、吸附和液化专利为客户创造高转换成本,并维持领先生产商的投资资本回报。

工业气体行业领导者

-

林德集团

-

液化空气集团

-

空气化工产品公司

-

日本酸素控股公司

-

美塞尔公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:林德宣布在获得新的小型现场氮气和氧气供应项目方面取得连续第五年创纪录成功。在2024年,公司签署了59项长期协议,在客户地点建设、拥有和运营64个工厂。

- 2025年1月:液化空气已扩大向欧洲和巴西医院供应低碳医用气体。此战略举措预计将通过解决对可持续和环保解决方案日益增长的需求来加强公司在工业气体市场的地位。

全球工业气体市场报告范围

工业气体主要包括二氧化碳、一氧化碳、氢气、氩气、氮气、氧气、氦气和氪氙。氧气、氮气和氩气等大气气体通过降低空气温度直到组分液化和分离来捕获。工业气体市场按产品类型、终端用户行业和地理位置进行细分。市场按产品类型细分为氮气、氧气、二氧化碳、氢气、氦气、氩气、氨气、甲烷、丙烷、丁烷和其他类型。终端用户行业将市场细分为化学加工和精炼、电子、食品和饮料、石油和天然气、金属制造和制造、医疗和制药、汽车和运输、能源和电力以及其他终端用户行业。报告还涵盖主要地区17个国家的工业气体市场规模和预测。每个细分市场的市场规模和预测基于体积(吨)。

| 氮气 |

| 氧气 |

| 二氧化碳 |

| 氢气 |

| 氦气 |

| 氩气 |

| 氨气 |

| 甲烷 |

| 丙烷 |

| 丁烷 |

| 其他产品类型 |

| 包装/气瓶 |

| 商品散装液体 |

| 现场(吨位)生产 |

| 化学加工和精炼 |

| 电子和半导体 |

| 食品和饮料加工 |

| 石油和天然气 |

| 金属生产和制造 |

| 医疗和制药 |

| 汽车和运输 |

| 能源和发电 |

| 其他行业(航空航天和给排水处理) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按产品类型 | 氮气 | |

| 氧气 | ||

| 二氧化碳 | ||

| 氢气 | ||

| 氦气 | ||

| 氩气 | ||

| 氨气 | ||

| 甲烷 | ||

| 丙烷 | ||

| 丁烷 | ||

| 其他产品类型 | ||

| 按供应方式 | 包装/气瓶 | |

| 商品散装液体 | ||

| 现场(吨位)生产 | ||

| 按终端用户行业 | 化学加工和精炼 | |

| 电子和半导体 | ||

| 食品和饮料加工 | ||

| 石油和天然气 | ||

| 金属生产和制造 | ||

| 医疗和制药 | ||

| 汽车和运输 | ||

| 能源和发电 | ||

| 其他行业(航空航天和给排水处理) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前工业气体市场规模和预计增长是多少?

市场在2025年为17.4亿吨,预计到2030年达到21.6亿吨,以4.17%的复合年增长率增长。

哪种产品引领工业气体行业?

氧气以32%的市场份额领先,因为其在钢铁制造、医疗保健和化学加工中的广泛使用。

为什么现场生产越来越受关注?

现场工厂降低物流成本,增强供应安全,并与能源密集型用户的脱碳目标保持一致。

绿氢项目如何影响市场?

它们正在为基于电解器的氢气和相关氧气流创造需求,促使供应商开发集成的低碳解决方案。

哪个地区拥有最大的工业气体市场份额?

亚洲以43%的份额领先,得到快速工业化、基础设施发展和制造能力扩张的支持。

页面最后更新于: