丙烷市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

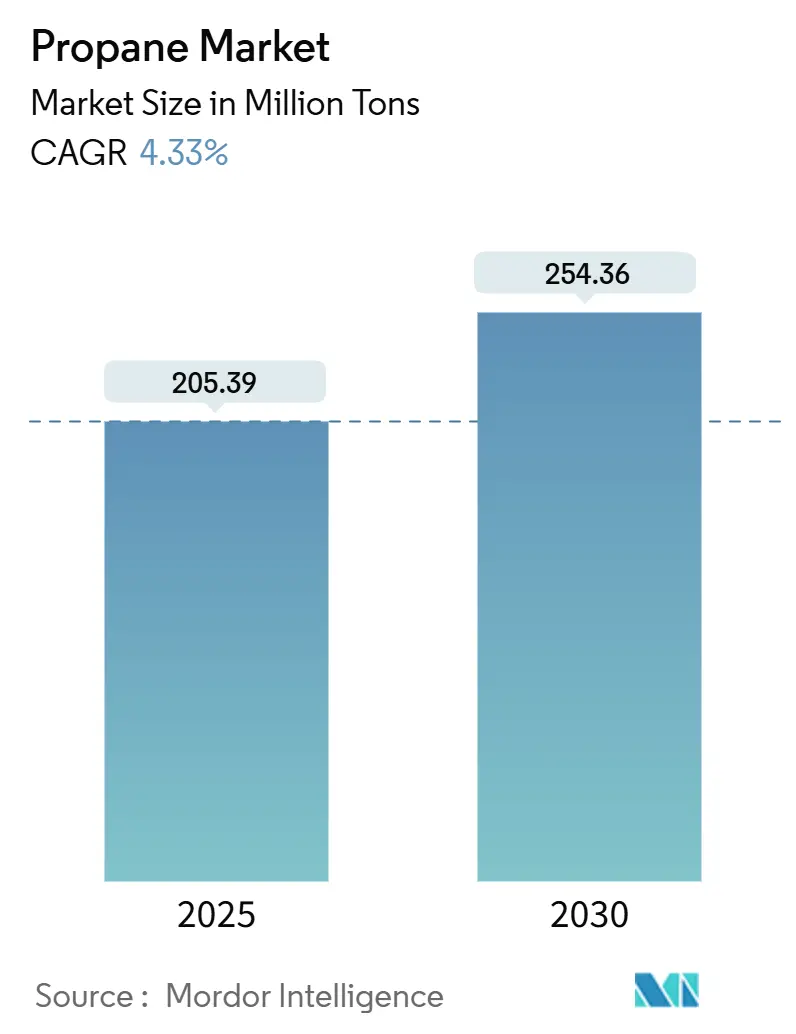

| 市场容量 (2025) | 205.39 百万吨 |

| 市场容量 (2030) | 254.36 百万吨 |

| 增长率 (2025 - 2030) | 4.33% CAGR |

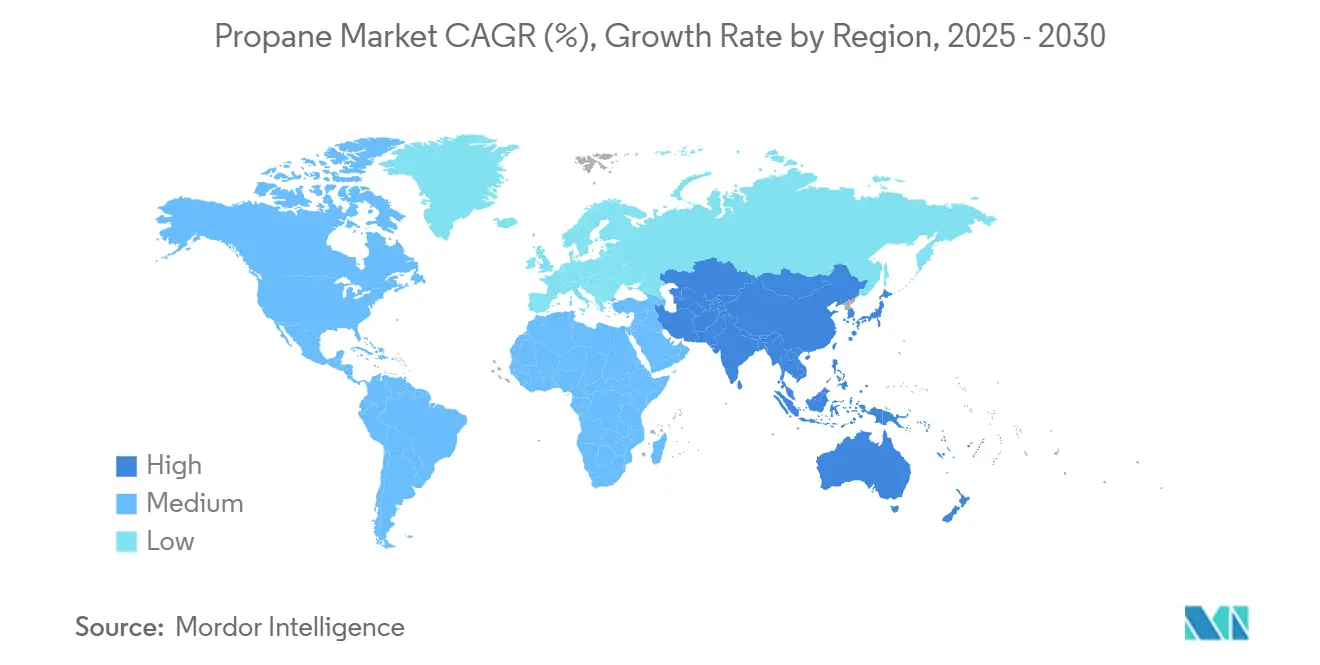

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence丙烷市场分析

丙烷市场规模预计在2025年为20539万吨,预计到2030年将达到25436万吨,在预测期内(2025-2030年)的复合年增长率为4.33%。需求受益于丙烷相对较低的碳强度、在许多农村和郊区地区相对于电力的成本优势,以及其作为石化原料日益增长的作用。钢瓶分销、扩展的最后一英里网络和安全升级正在扩大新兴经济体的准入,而生物丙烷投资正在加速,因为生产商瞄准急剧的生命周期排放削减。汽车用气项目、低排放燃料税收抵免和校车车队转换正在扩大交通需求,而具有韧性的农业消费继续支撑季节性需求。在供应方面,北美强劲的天然气液体产量和亚洲新的丙烷脱氢(PDH)产能正在支撑流动性,尽管现货NGL价格波动挑战独立营销商。

关键报告要点

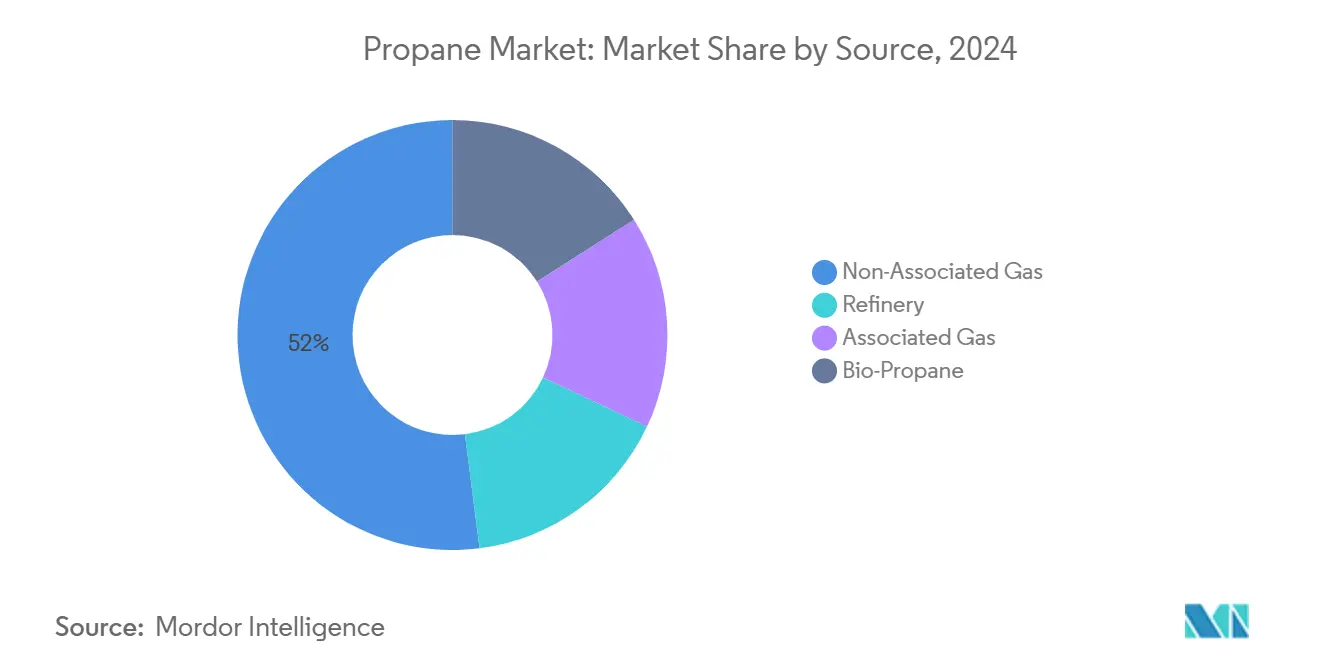

- 按来源分,非伴生气在2024年占据丙烷市场份额的52%,而生物丙烷预计到2030年将以9.20%的复合年增长率扩张。

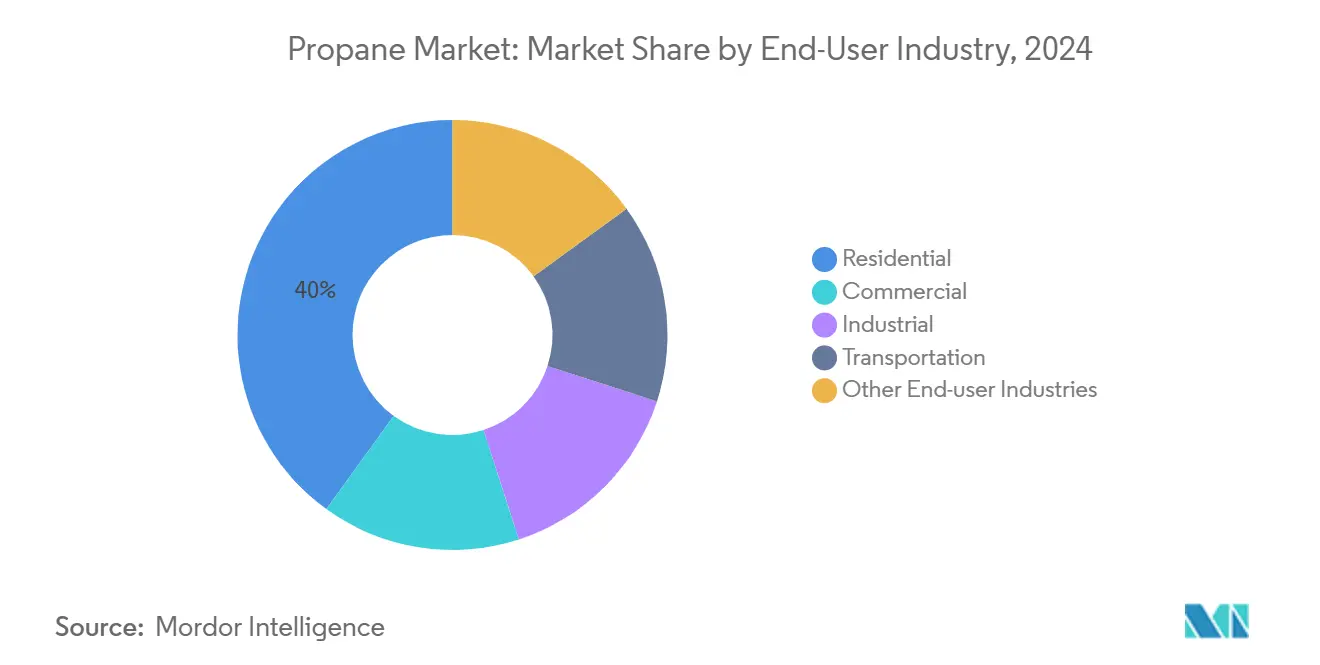

- 按终端用户分,住宅应用在2024年占据40%的收入份额领先;工业需求预计到2030年将以5.25%的复合年增长率增长。

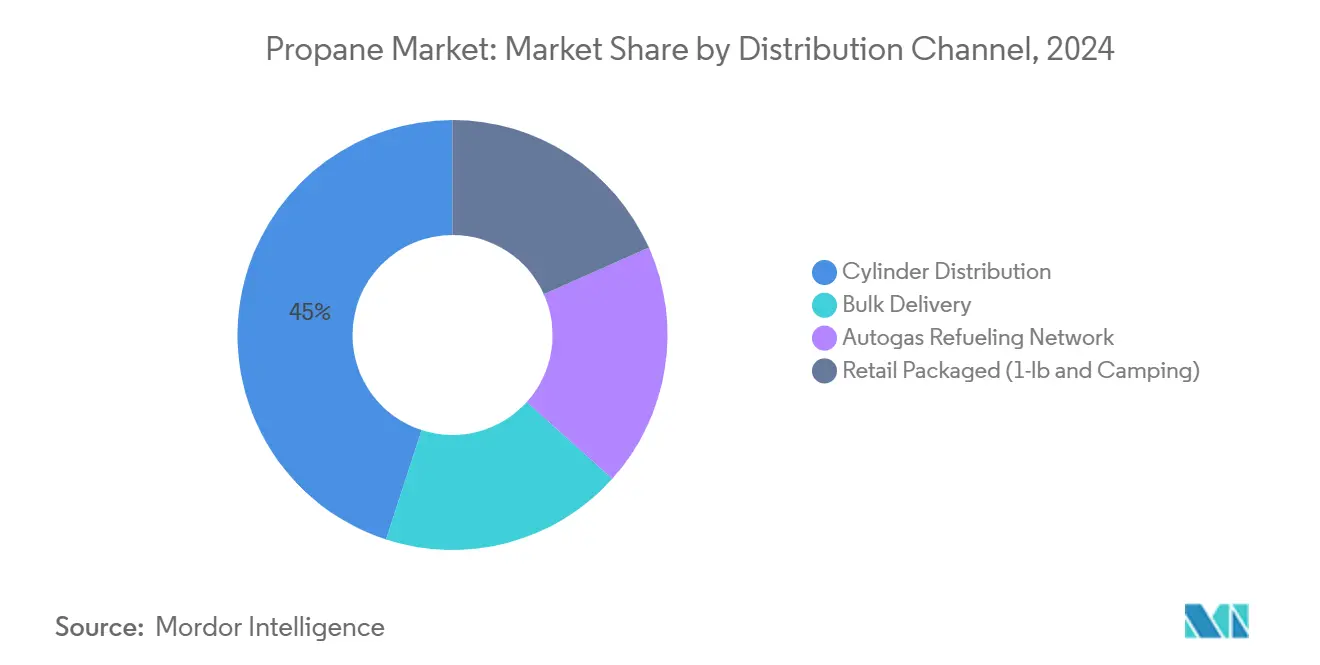

- 按分销渠道分,钢瓶分销在2024年占据丙烷市场规模的45%,并以6.45%的复合年增长率推进。

- 按地理位置分,亚太地区在2024年占据丙烷市场份额的41%,并将录得到2030年6.18%的最高地区复合年增长率。

全球丙烷市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 住宅部门需求增长 | +1.20% | 北美、欧洲 | 中期(2-4年) |

| 石化行业需求 | +1.50% | 中国、韩国 | 短期(≤2年) |

| 欧洲交通部门政府强制生物丙烷混合目标(欧洲) | +0.80% | 欧洲、北美 | 中期(2-4年) |

| 农业需求上升 | +0.60% | 美国中西部 | 短期(≤2年) |

| 交通部门需求增长 | +0.70% | 全球,集中在北美和亚洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

尽管电气化推进,住宅需求仍具韧性

低碳供热规定并未削弱核心住宅消费,该消费在2024年占全球需求的40%。在美国,使用天然气或丙烷供热的家庭相对于全电气住宅平均每年节省1132美元,强化了丙烷的成本主张 工业应用推动更高增长率

工业需求超越整体增长,以5.25%的复合年增长率推进,因为石化生产商增加专用PDH装置将丙烷转化为丙烯。2024年新的亚洲项目加速了丙烯产量,缩小了利差但扩大了丙烷处理量。可持续发展目标促使运营商试验碳捕获解决方案和可再生丙烷混合,以在不损害工艺效率的情况下削减范围1排放。原料可靠性和去风险脱碳路径的结合将工业需求定位为预测期内持久的增长支柱。

生物丙烷:脱碳中的变革性增长

生物丙烷在化学上与其化石对应物相同,但生命周期排放低70-80%,以9.20%的复合年增长率排名增长最快的来源。欧洲行业预测显示,到2050年可再生液化石油气将完全满足大陆需求,相当于每年800-1200万吨可再生丙烷需求。随着可持续航空燃料生产商产生可再生丙烷副产品,美国产量有望到2025年增长三倍。Pinnacle Propane的德克萨斯项目已经零售高达100%可再生含量的混合物,将温室气体排放减少高达80%。美国能源部对高影响研发的资金设置将扩大商业管道,加强供应安全[2]美国能源部,"高影响研发资助机会",energy.gov 。

交通部门:尽管电动汽车竞争,汽车用气仍在扩张

中型车队运营商和学区正在转向丙烷汽车用气,该燃料在从井到轮的基础上相比电网充电的电动等效物减少52%的温室气体排放。2025年1月生效的新联邦低排放交通燃料税收抵免预计将加速采用。NPGA成立了可再生燃料委员会来游说支持性立法,突出了行业对交通多元化的战略重点

2025"年政策重点",npga.org ">[3]<span class="tooltip-text">全国丙烷天然气协会,[3]

限制因素

(~) 对复合年增长率预测的%影响

地理相关性

影响时间表

高浓度丙烷的有害影响

-0.30%

全球

长期(≥4年)

现货NGL价格波动压缩独立营销商利润率(全球)

-0.80%

北美

短期(≤2年)

储存和安全风险

-0.40%

人口稠密地区

中期(2-4年)

来源: Mordor Intelligence