沙特阿拉伯心血管设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 527.33 百万美元 |

| 市场规模 (2030) | 707.40 百万美元 |

| 增长率 (2025 - 2030) | 5.21% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沙特阿拉伯心血管设备市场分析 - Mordor Intelligence

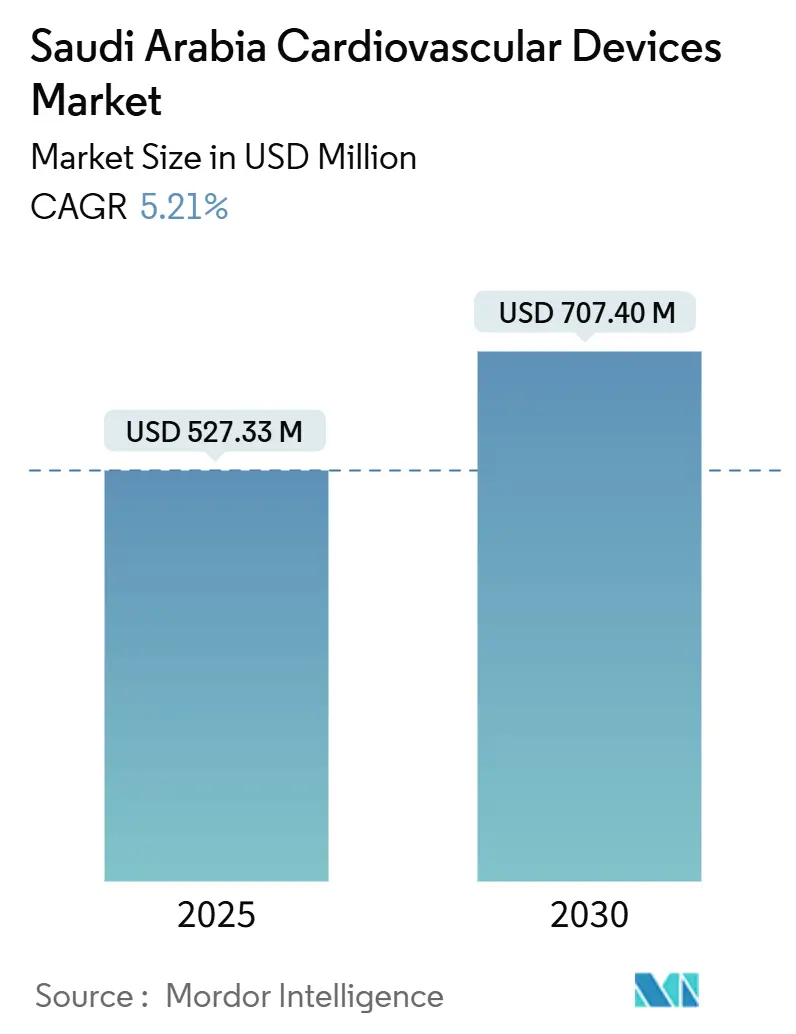

沙特阿拉伯心血管设备市场规模预计2025年为5.2733亿美元,预计在预测期(2025-2030年)以5.21%的复合年增长率增长,到2030年达到7.0740亿美元。

在《2030愿景》指导下,国家向预防保健、强制性私人保险和快速数字化转型的战略转变,正推动需求从大型三级医院扩展至社区诊所和家庭护理环境。治疗和外科产品保持其收入领先地位,但诊断和监测设备随着护理重心前移而增长更快。本土化激励措施吸引跨国公司与沙特合作伙伴建立合资企业,减少进口依赖,同时迫使现有企业重新审视定价和渠道策略。与此同时,结构性心脏技术、AI驱动的影像技术和集成远程监测解决方案正在开辟新的收入池,尽管专科医生短缺和多层采购等供应端瓶颈仍在制约采用率。

报告核心要点

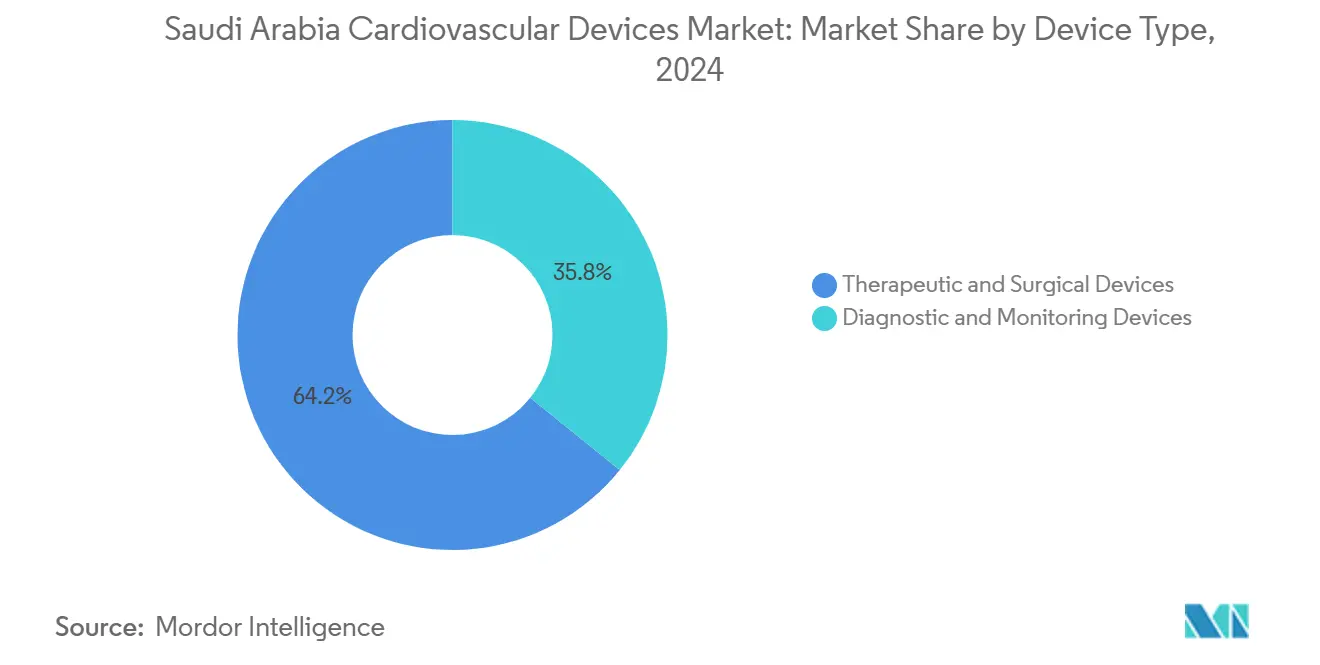

- 按设备类型,2024年治疗和外科设备在沙特阿拉伯心血管设备市场份额中占64.20%的领先地位,而诊断和监测设备预计将实现5.93%的最快复合年增长率至2030年。

- 按应用,冠心病在2024年沙特阿拉伯心血管设备市场规模中占47.21%的份额,而结构性心脏病设备预计在2030年前将以6.45%的复合年增长率扩张。

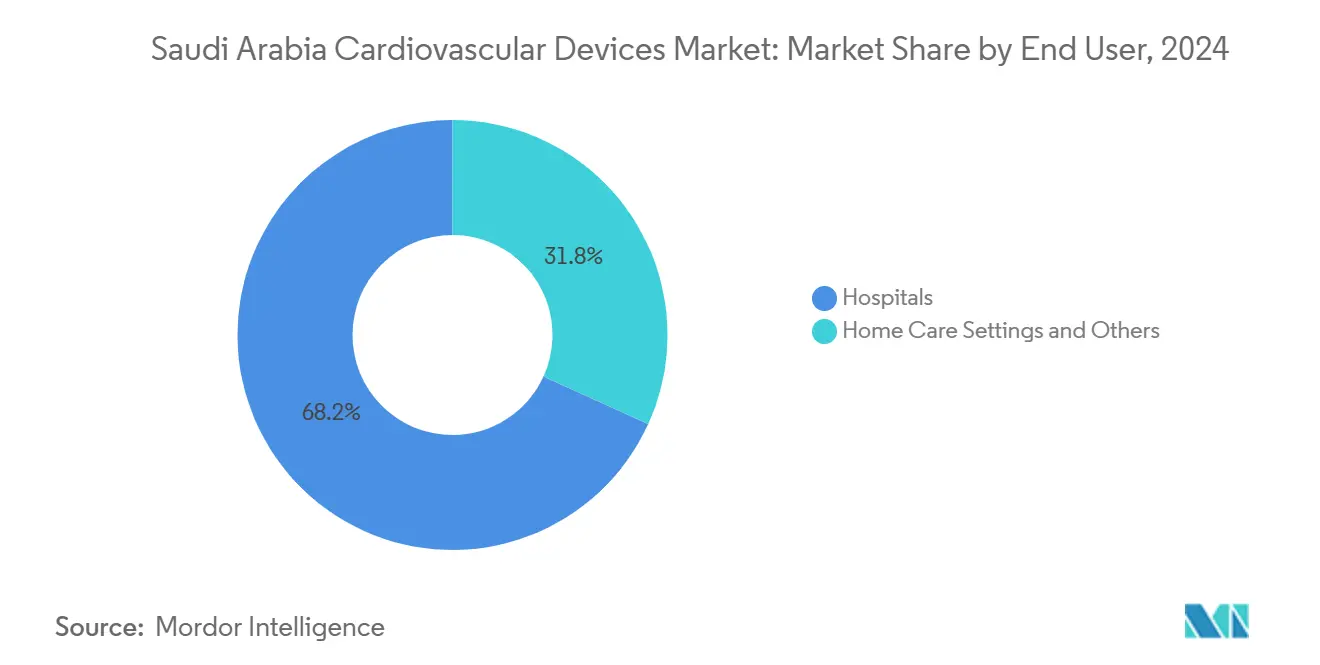

- 按终端用户,医院在2024年占68.20%的收入份额;家庭护理环境预计将以6.71%的复合年增长率发展。

沙特阿拉伯心血管设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 沙特阿拉伯心血管疾病负担上升 | 1.8 | 全国性,在主要城市影响更大 | 短期(≤2年) |

| 沙特《2030愿景》下心脏护理基础设施的大规模政府投资 | 1.5 | 利雅得、吉达、达曼 | 中期(2-4年) |

| 强制性私营部门医疗保险推动手术量增长 | 0.9 | 全国性,在私营部门中心更强 | 中期(2-4年) |

| 本土化倡议促进王国内医疗设备制造 | 0.7 | 工业城市和经济区 | 长期(≥4年) |

| 复杂心脏介入治疗的医疗旅游流入增长 | 0.3 | 利雅得、吉达、麦地那的主要医疗中心 | 中期(2-4年) |

| 混合导管室扩展推动经导管疗法的快速采用 | 0.6 | 三级医院和心脏中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

心血管疾病负担上升

- 缺血性心脏病已成为王国的首要死亡原因,心血管疾病占所有死亡人数的42%。糖尿病患病率24%,高血压超过40%,肥胖率35.4%,每项都加速了对介入和监测解决方案的设备需求。2016年直接经济损失估值35亿美元,预计到2035年将增长两倍,促使医院和支付方重视早期检测。这些临床现实增加了集成血糖心脏监测器和AI驱动的风险分层工具的采用。疾病表达中的性别差异也为女性专用支架尺寸和节律设备提供了商业机会。持续的流行病学监测对供应商产生压力,要求扩大产品组合以管理合并症代谢风险。

《2030愿景》大规模医疗投资

2024年国家预算为健康和社会发展预留了2600亿沙特里亚尔(693亿美元)。到2025年,将开设5家新医院,配备963张心血管就绪床位,而集群模式通过远程心脏病学网络整合周边诊所。这些物理和数字扩张加速了导管室影像、便携式超声和远程患者监测套件的部署。政府采购越来越多地嵌入本地内容条款,鼓励跨国公司与沙特工厂建立技术转让协议。随着基础设施的成熟,利雅得和吉达的高急性度中心成为复杂结构性心脏和电生理病例的转诊中心。

强制性私人保险

强制性私人医疗保险的分阶段推出正在提升公立和私立医院的手术量。2024年微创心血管介入治疗的报销批准同比增长34%。更一致的支付方政策降低了自付费用,为广泛采用优质经导管瓣膜和药物涂层球囊铺平了道路。保险繁荣在二线城市也很明显,新投保患者接受延期诊断,推动门诊心电图、血压和血脂管理设备的单位销售。然而,支付方将报销与真实世界证据挂钩,促使供应商将设备与结果监测软件捆绑。

制造业本土化

目前全国有206家医疗技术工厂在运营,得到31亿沙特里亚尔(8.27亿美元)资本支持。球囊导管、血压系统和基础支架已在沙特生产线下线,缩短交货时间并使医院免受全球物流冲击影响。2025年生效的公共招标40%本地内容规定进一步加强了这一转变。国际原始设备制造商正在形成许可和合资结构以保持市场准入,本地生产中低复杂度产品,同时保留高端经导管平台直接进口。随着公共研究资助支持植入物先进材料,学习曲线正在快速平缓[1]沙特通讯社,"沙特阿拉伯医疗行业:迈向自给自足的变革之旅",spa.gov.sa。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 分散的医院采购和冗长的SFDA审批周期 | -0.7 | 全国性 | 短期(≤2年) |

| 心脏电生理学家短缺 | -0.4 | 一线城市外更严重 | 中期(2-4年) |

| 公立医院价格敏感性高限制平均售价 | -0.5 | 全国政府运营设施 | 中期(2-4年) |

| 文化障碍延迟女性早期诊断 | -0.3 | 保守地区影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

分散的医院采购和冗长的SFDA审批周期

卫生部医院、军事设施、大学和私人网络的独立供应链意味着供应商必须谈判多个处方集和招标日历。III-IV类心脏植入物需要经过延长的SFDA文档审查,本地语言标签增加翻译步骤。尽管与美国和欧盟有相互承认条款,但平均上市时间比集中化系统延长8-14个月。供应商正在增加现场监管团队和双语数字提交工具以压缩审查周期,但较小的创新者在审批等待期间仍面临现金流紧张。

心脏电生理学家短缺

心脏电生理学家的比例为每10万居民0.5名,而国际基准为2名。在利雅得、吉达和达曼以外的地理不平等十分严重。设备制造商通过设计无导线起搏器和简化标测导管来降低手术复杂性作为回应。云连接的节律植入物允许有限的专家监督远程随访,缓解劳动力缺口。扩大研究员名额和海外招聘可能缓解紧张局面,但这一约束仍是高端节律设备渗透的中期制约因素。

细分分析

按设备类型:治疗规模与诊断动力

2024年治疗和外科系统创造了3385亿美元收入,占沙特阿拉伯心血管设备市场的64.20%。支架、移植物和球囊导管主导价值,由冠状动脉血运重建的稳定导管室吞吐量支持。药物洗脱支架因再狭窄风险较低和通过集团采购单价下降而超越裸金属替代品。医院依赖集成成像探头的多血管PCI套件来缩短病例时间。新的手术指南推荐对边界病变进行血流储备分数评估,进一步扩大了辅助设备销售。在展望期内,混合手术室将促进跨学科采用瓣中瓣和胸主动脉支架移植平台。

2024年诊断和监测设备达到1188亿美元,将绘制最高的5.93%复合年增长率。单患者心电图贴片和蓝牙血压袖带的增长采用符合《2030愿景》分散慢性病控制的目标。汇总生命体征的集成云仪表板正在私人保险下获得报销代码。AI驱动的手持超声允许一线医生在无需转诊延迟的情况下识别心室功能障碍。国际供应商与远程医疗中心合作,将匿名节律和血流动力学数据输入国家登记处,进而指导基于价值的采购决策。因此,沙特阿拉伯心血管设备市场中归因于诊断的规模将缩小与介入工具的历史差距。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:冠状动脉优势与结构性上升

冠心病在2024年沙特阿拉伯心血管设备市场中保持47.21%的收入,由根深蒂固的支架工作流程和高糖尿病患病率支撑。内分泌学家和心脏病学家之间的跨专科合作扩大了双重抗血小板治疗的适应症,提升了复杂PCI量。西罗莫司涂层球囊和生物可吸收支架等创新在早期安全性担忧后重新获得医生信心。医院投资集成OCT-IVUS控制台以验证支架扩张,加强对成像导管的拉动需求。

结构性心脏病虽然今天规模较小,但预计将以6.45%的复合年增长率增长,是应用中最快的。TAVR资格现在包括中等风险患者,扩大了瓣膜量。外科医生正在从外科ASD封堵转向经导管封堵器,改善恢复时间和床位周转率。设备供应商运行本地指导项目,培训介入医生进行左心耳封堵,弥补专家不足。因此,结构性介入治疗将在十年内稳步提升其在沙特阿拉伯心血管设备市场规模中的份额。

按终端用户:医院主导地位与家庭护理加速

医院占据2024年68.20%的收入,反映了其在高急性度介入中的作用。到2025年额外五家三级医院的政府资助将加强导管室安装基础。多学科心脏团队和先进影像套件实现综合病例管理,加强设备和服务捆绑合同的采购力。

家庭护理虽然今天价值占比很小,但将实现6.71%的复合年增长率。由4G-5G连接支持的可穿戴诊断将常规节律和血压监测从诊所转移。保险公司现在报销云提交的生命体征数据,减少医院回访率。供应商在电池寿命、数据加密和阿拉伯语应用界面上竞争。随着设备算法改进警报,医生对药物远程滴定的信心正在上升。沙特阿拉伯心血管设备行业因此看到基于订阅的数据平台和耗材的新售后市场。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

主要都市区--利雅得、吉达和达曼--占2024年沙特阿拉伯心血管设备市场近70%的单位需求。拥有雇主资助保险的大量外籍人口推动手术增长,特别是PCI和节律管理。这些城市的国家支持卓越中心受益于AI就绪影像套件和机器人导管室系统的早期分配[2]飞利浦,"飞利浦在Global Health 2024上展示新的医疗技术创新",philips.sa。

东部地区由于工业区就业和靠近巴林和科威特显示出超常规动力。跨境转诊提升导管室容量利用率,Al Khobar的医院现在运行由远程指导支持的高风险TAVR项目。设备供应商利用该地区经济区的保税仓库地位加速库存补充。

吉达和麦加等西部城市在朝觐和副朝期间经历季节性激增,为便携式除颤器和临时导管室耗材创造激增订单。政府工作组预先部署设备以处理朝圣者急性冠状动脉综合征。供应商经常采用灵活的租赁模式来满足这种可预测但有时限的需求,这加强了翻新影像的售后市场。

历史上服务不足的北部和南部省份现在已列入投资议程。远程心脏病学将农村诊所与中央读取中心连接,推动连接心电图和生命体征设备的销售。卫生部向这些地区分配移动导管室车辆,产生对紧凑血管造影系统的需求。随着时间推移,服务水平的均等化预计将把这些省份的沙特阿拉伯心血管设备市场份额从个位数提升至中等水平。

竞争格局

全球现有企业保持规模优势,但本土化政策和合资企业正在重新绘制竞争边界。美敦力和雅培与沙特公司共同制造选定耗材以满足本地内容门槛。波科学供应结构性心脏植入物,同时与大学实验室合作进行临床医生培训。

国内生产商正从基础血压和注射泵发展到血管成形术套件和节律监测贴片。WCS Global Medical Technology于2024年底在利雅得开设血压计生产线,瞄准需要40%本地内容的招标wcs-gmedtech。Jamjoom医疗工业获得了符合标准的冠状动脉球囊许可协议,缩小与进口产品的价格差距。

数字医疗新进入者利用家庭监测和数据分析的空白。Huma Therapeutics获得沙特FDA C类许可,其疾病无关监测平台集成节律和代谢指标huma。GE医疗利用区域参考站点推广其Vscan Air SL超声,将设备销售与云AI订阅配对medimaging。小儿先天性设备和女性专用瓣膜假体等细分市场仍存在空白机会,这些细分的产品组合仍然单薄。

沙特阿拉伯心血管设备行业领导者

-

雅培实验室

-

Cardinal Health Inc.

-

GE医疗

-

西门子医疗AG

-

Atlas Medical LLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:美国心脏协会与沙特国家心脏中心签署谅解备忘录,推出循证护理路径和心脏数据登记。

- 2025年5月:拜耳和Huma Therapeutics推出拜耳阿司匹林心脏健康风险评估,旨在筛查100万公民。

- 2024年11月:WCS Global Medical Technology开始在沙特阿拉伯本地生产血压系统。

沙特阿拉伯心血管设备市场报告范围

根据本报告的范围,心血管设备用于诊断心脏疾病和治疗相关健康问题。这些设备在不同的医疗保健和家庭护理环境中具有各种应用。

沙特阿拉伯心血管设备市场按设备类型细分。市场细分为诊断和监测设备以及治疗和外科设备。报告提供上述所有细分的价值(美元)。

| 诊断和监测设备 | 心电图系统 | |

| 远程心脏监测器 | ||

| 心脏MRI | ||

| 心脏CT | ||

| 超声心动图/超声 | ||

| 血流储备分数(FFR)系统 | ||

| 治疗和外科设备 | 冠状动脉支架 | 药物洗脱支架 |

| 裸金属支架 | ||

| 生物可吸收支架 | ||

| 导管 | PTCA球囊导管 | |

| IVUS/OCT导管 | ||

| 心脏节律管理 | 起搏器 | |

| 植入式心律转复除颤器 | ||

| 心脏再同步治疗设备 | ||

| 心脏瓣膜 | TAVR/TAVI | |

| 机械瓣膜 | ||

| 组织/生物假体瓣膜 | ||

| 心室辅助装置 | ||

| 人工心脏 | ||

| 移植物和补片 | ||

| 其他心血管外科设备 | ||

| 冠心病 |

| 心律失常 |

| 心力衰竭 |

| 结构性心脏病 |

| 高血压 |

| 其他 |

| 医院 |

| 家庭护理环境 |

| 其他 |

| 按设备类型 | 诊断和监测设备 | 心电图系统 | |

| 远程心脏监测器 | |||

| 心脏MRI | |||

| 心脏CT | |||

| 超声心动图/超声 | |||

| 血流储备分数(FFR)系统 | |||

| 治疗和外科设备 | 冠状动脉支架 | 药物洗脱支架 | |

| 裸金属支架 | |||

| 生物可吸收支架 | |||

| 导管 | PTCA球囊导管 | ||

| IVUS/OCT导管 | |||

| 心脏节律管理 | 起搏器 | ||

| 植入式心律转复除颤器 | |||

| 心脏再同步治疗设备 | |||

| 心脏瓣膜 | TAVR/TAVI | ||

| 机械瓣膜 | |||

| 组织/生物假体瓣膜 | |||

| 心室辅助装置 | |||

| 人工心脏 | |||

| 移植物和补片 | |||

| 其他心血管外科设备 | |||

| 按应用 | 冠心病 | ||

| 心律失常 | |||

| 心力衰竭 | |||

| 结构性心脏病 | |||

| 高血压 | |||

| 其他 | |||

| 按终端用户 | 医院 | ||

| 家庭护理环境 | |||

| 其他 | |||

报告中回答的关键问题

沙特阿拉伯心血管设备市场的当前价值是多少?

该市场在2024年估值为5273.3亿美元,反映了对介入、诊断和监测产品的稳定需求。

市场到2030年增长速度如何?

该市场预计以5.12%的复合年增长率扩张,到2030年达到7074.0亿美元。

哪个设备类别显示最快增长?

诊断和监测设备显示最高的5.93%复合年增长率至2030年,随着卫生政策转向早期检测和家庭监测。

为什么本土化倡议对供应商很重要?

本地内容规定和税收激励有利于王国内生产,促使跨国公司与沙特制造商合作以确保招标资格并缩短供应链。

强制性私人保险如何影响设备需求?

扩大的私人保险提升患者获得微创手术的机会,提升手术量并加速优质心血管设备的采用。

市场准入的主要障碍是什么?

分散的采购路径和多阶段SFDA审批可能将上市时间延长多达14个月,而电生理学家短缺限制了先进节律管理技术的采用。

页面最后更新于: