静态随机存取存储器(SRAM)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

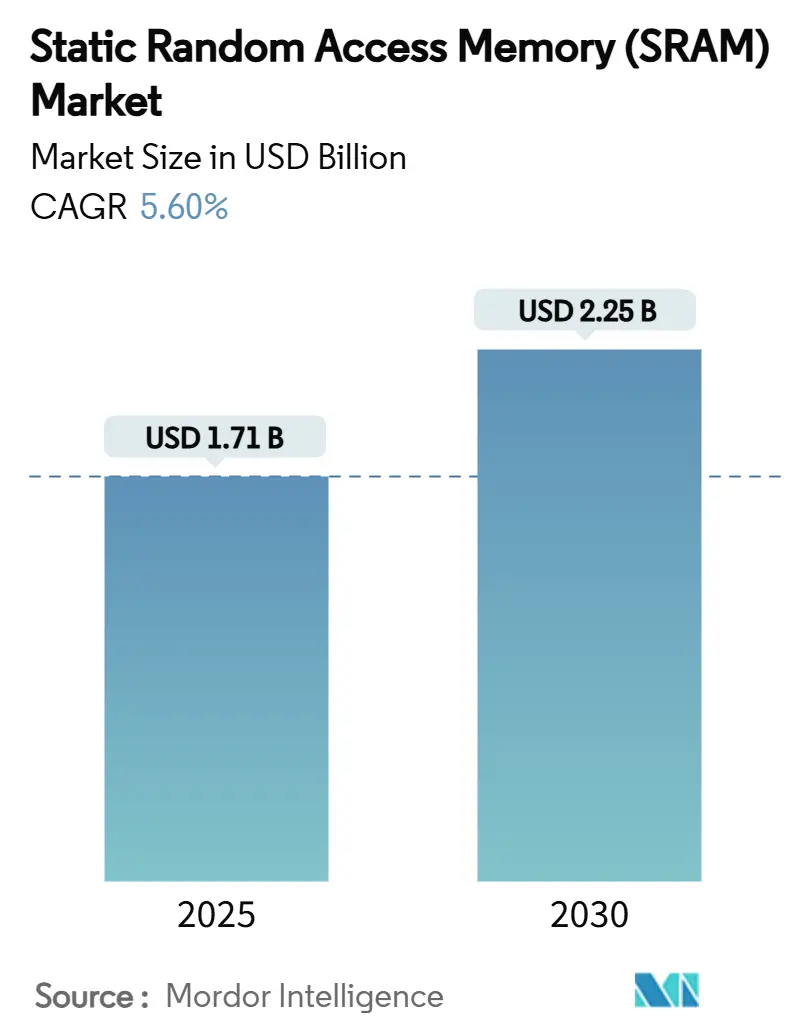

| 市场规模 (2025) | 1.71 十亿美元 |

| 市场规模 (2030) | 2.25 十亿美元 |

| 增长率 (2025 - 2030) | 5.60% CAGR |

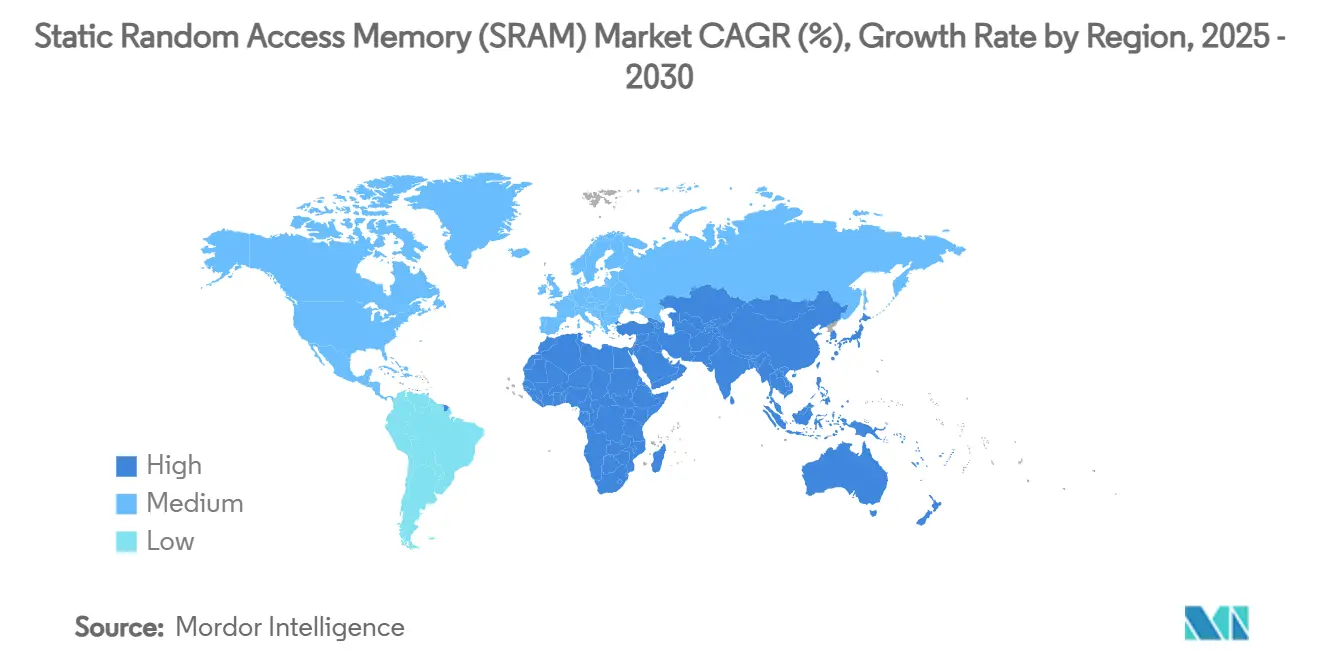

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力静态随机存取存储器(SRAM)市场分析

全球静态随机存取存储器市场规模在2025年达到17.1亿美元,预计将以5.60%的年复合增长率增长,到2030年达到22.5亿美元。增长反映了向人工智能中心计算的转变、5克网络部署以及实时边缘处理,所有这些都依赖于SRAM的超低延迟来构建缓存层次结构。半导体供应商优先考虑在2纳米工艺上缩小SRAM单元,以支持更大的L2/L3缓存,同时保持功耗预算。数据中心现代化推动了对交换机和加速器中高速缓冲器的需求,而消费设备更新周期维持了稳定的基线。供应链韧性在2024年台湾地震中断晶圆代工产能后变得至关重要,促使地理多元化举措。与此同时,MRAM等新兴非易失性存储器在电池备份设计中对传统SRAM构成了竞争压力。[1]Everspin 技术, "MRAM Replaces nvSRAM," everspin.com

关键报告要点

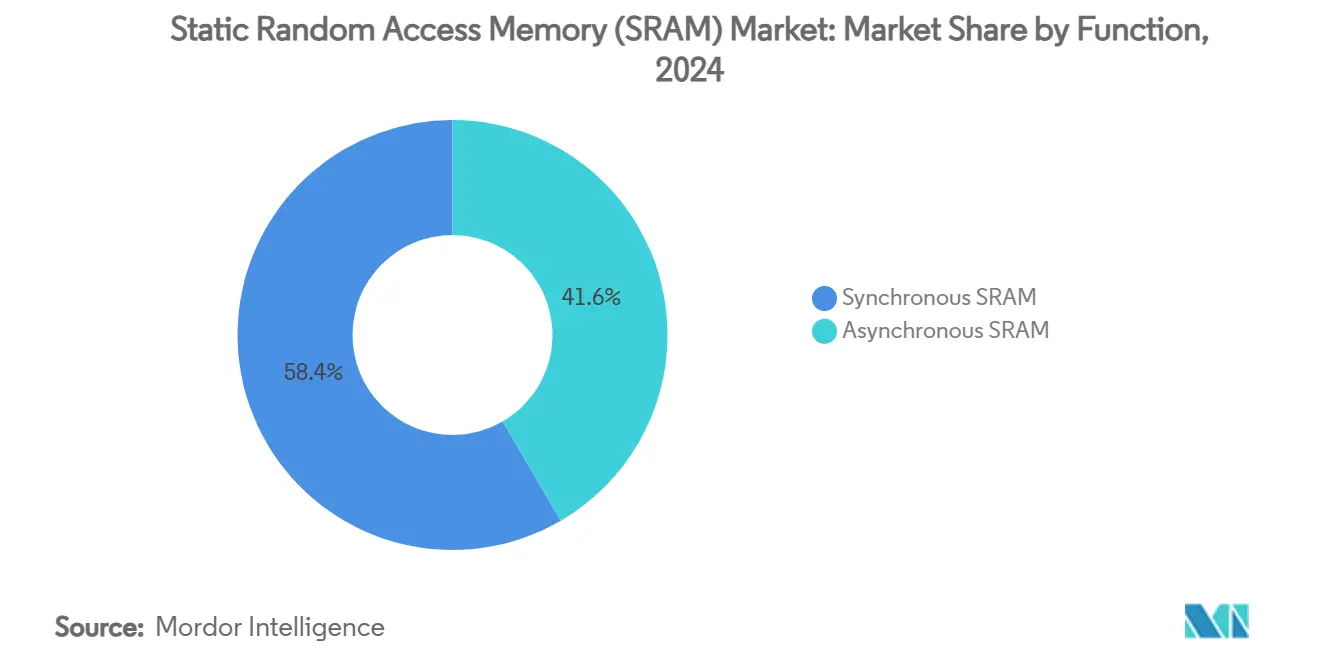

按功能划分,同步SRAM在2024年占据58.4%的静态随机存取存储器市场份额;异步SRAM以6.4%的年复合增长率实现最快增长至2030年。

按产品类型划分,伪SRAM以54.4%的收入份额领先2024年,而非易失性SRAM预计将以8.7%的年复合增长率扩张。

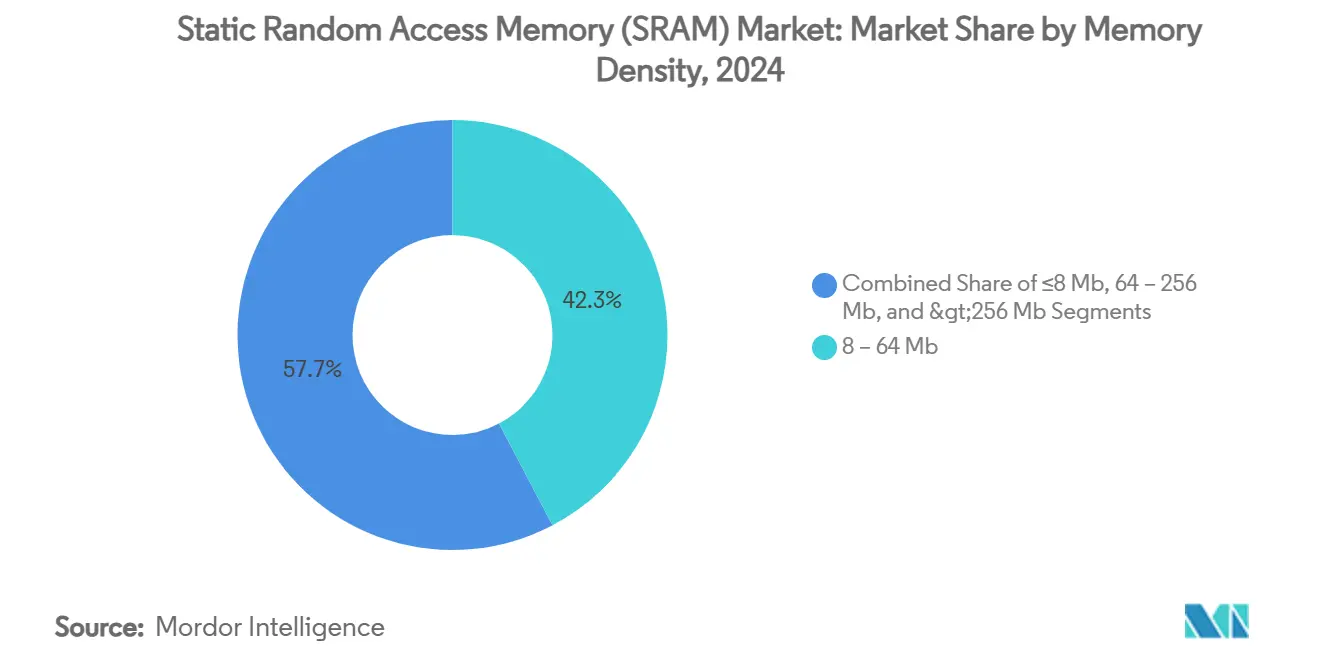

按存储密度划分,8-64 Mb层级在2024年占静态随机存取存储器市场规模的42.3%;密度超过256 Mb的产品有望以7.5%年复合增长率增长。

按最终用户划分,消费电子产品在2024年获得46.3%的收入;汽车和航空航天正以9.1%的年复合增长率推进。

按地理位置划分,亚太地区在2024年占据静态随机存取存储器市场61.4%的份额,而中东和非洲是增长最快的地区,年复合增长率为7.5%。

全球静态随机存取存储器(SRAM)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对年复合增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对更快缓存存储器的需求不断增长 | +1.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 数据中心和5克网络建设 | +1.0% | 全球,重点在亚太地区和北美 | 短期(≤2年) |

| 物联网和可穿戴设备普及 | +0.8% | 全球,由亚太制造中心引领 | 中期(2-4年) |

| 小芯片的3D集成SRAM | +0.6% | 北美和亚太地区先进晶圆厂 | 长期(≥4年) |

| LEO卫星抗辐射SRAM | +0.4% | 全球,集中在北美和欧洲 | 长期(≥4年) |

| 内存人工智能加速器采用 | +0.7% | 全球,北美和亚太地区领先 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对更快缓存存储器的需求不断增长

2025年推出的先进CPU和GPU具备更大的片上缓存以降低推理延迟,英特尔的Xeon 6通过缓存优化实现1.4倍性能提升。台积电的2纳米平台提供比竞争对手18A节点更高的SRAM单元密度,为超大规模客户提供每瓦特更多L3缓存。Marvell推出了2纳米定制SRAM,提供6 Gb容量,比先前节点降低66%的能耗。这些创新使人工智能加速器能够将模型参数保持在计算单元附近,维持吞吐量同时控制DRAM流量。因此,静态随机存取存储器市场从数据中心和边缘硅片的持续容量升级中受益。

数据中心和5G网络建设

云运营商将机架密度提高一倍以托管人工智能服务器,促使在机架顶部交换机中更广泛地使用基于SRAM的数据包缓冲器。微软在服务器大厅测试了246-275 GHz无线背板,其中微秒级缓冲依赖高速SRAM。思科的融合5克传输促进确定性延迟,需要路由器中深度SRAM队列。康宁预测每个人工智能机架的光纤需求将增长18倍,反映了基于同步SRAM构建的交换机缓冲器的扩展。这一基础设施浪潮加强了静态随机存取存储器市场的近期收入可见性。

物联网和可穿戴设备普及

为健康可穿戴设备提供动力的超低功耗边缘芯片采用了在个位数微瓦特下保持数据的定制SRAM模块;Syntiant的神经处理器体现了这一趋势。Edge2LoRa网关嵌入了适量SRAM来预处理传感器数据,将回程带宽削减90%。瑞萨R-车等汽车微控制器集成确定性SRAM,用于空中更新和ADAS工作负载。总的来说,这些部署扩大了针对能源约束量身定制的异步和伪SRAM产品的客户群。

内存AI加速器采用

研究原型展示了具有嵌入式XOR逻辑的光子SRAM,在>10 GHz下执行时每比特消耗13.2 fJ,指向未来的内存计算架构。28纳米36 Kb内存计算SRAM降低了权重更新能耗,为嵌入式人工智能推理引擎铺平了道路。Everspin的PERSYST为断电后需要数据保留的安全关键人工智能工作负载提供了持久内存。这些进展提高了对将速度与可编程性相结合的专用SRAM的兴趣,进一步扩大了静态随机存取存储器市场。

制约因素影响分析

| 制约因素 | (~) % 对年复合增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相比DRAM/NAND的高每比特成本 | -0.9% | 全球,特别影响成本敏感应用 | 短期(≤2年) |

| ≤5纳米节点功耗升级 | -0.7% | 亚太地区和北美先进晶圆厂 | 中期(2-4年) |

| 新兴NVM(MRAM/ReRAM)替代 | -0.5% | 全球,在汽车和工业早期采用 | 长期(≥4年) |

| 光刻变异性造成的良率损失 | -0.4% | 全球先进工艺节点 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

相比DRAM/NAND的高每比特成本

SRAM每比特成本仍然比商品DRAM高出数倍,给大众市场设备的设计师带来减少使用量的压力。DDR4模组价格在2025年上半年攀升约50%,说明整个内存堆栈的波动性。三星利用供应紧张来提高LPDDR4定价,但这种策略可能会加速原始设备制造商对混合SRAM-DRAM架构的兴趣,以控制物料清单。因此,静态随机存取存储器市场在入门级消费细分市场面临阻力,直到密度与成本的权衡改善。

新兴NVM(MRAM/ReRAM)替代

单纳米CoFeB/MgO磁性隧道结实现了低于10纳秒的开关和十年保持期,使MRAM能够在坚固系统中替代nvSRAM。Everspin将MRAM作为电池备份SRAM的即插即用替代品进行营销,提供非易失性而无需外部电容器。Lattice等汽车FPGA供应商从闪存转向MRAM配置内存,展示了真实采用。[2]Jim Tavacoli, "From 闪光 到 MRAM," Lattice 半导体, latticesemi.com 如果生产成本进一步下降,静态随机存取存储器市场的一部分可能会迁移到持久性替代品。

细分市场分析

按功能划分:性能取决于同步架构

同步SRAM在2024年占据58.4%的静态随机存取存储器市场份额,强调了其对CPU、GPU和网络ASIC中确定性缓存操作的不可或缺性。汽车微控制器使用同步阵列来满足驾驶辅助工作负载的严格实时要求。该细分市场将保持领导地位,因为先进节点扩展频率包络并降低核心电压。

异步SRAM以6.4%的年复合增长率扩张,并越来越多地服务于功耗预算优于延迟目标的物联网可穿戴设备和边缘网关。节能设计消除了时钟树并简化了电路板布局,这对于使用Syntiant神经协处理器的电池供电医疗设备来说是一个福音。这种分歧强调了静态随机存取存储器市场向特定应用优化的趋势,而不是追求一刀切的性能。

备注: 购买报告后可获得所有单独细分市场的份额

按产品类型划分:成本优化的伪SRAM占主导地位

伪SRAM在2024年占据54.4%的份额,通过在SRAM式接口后嵌入DRAM单元,实现更高密度而无需系统级刷新管理。RAAAM 记忆 技术和恩智浦声称与经典高密度SRAM相比,节省50%面积和10倍功耗,吸引大众市场微控制器。

非易失性SRAM以8.7%的年复合增长率增长最快,因为工厂和车辆在电压下降期间要求数据完整性。工业自动化参与者选择nvSRAM模块来保护过程变量,避免昂贵的停机时间。尽管是利基市场,但这个群体通过增值弹性功能丰富了静态随机存取存储器市场格局。

按存储密度划分:中等容量仍是甜蜜点

8-64 Mb层级在2024年占静态随机存取存储器市场规模的42.3%,匹配主流CPU的典型L2/L3缓存占用空间。Alliance 记忆的32 Mb快速SRAM采用FBGA封装,说明了在这一区域的持续改进。

>256 Mb设备实现了强劲的7.5%年复合增长率,因为人工智能加速器寻求更大的片上缓存以最小化DRAM提取。美光预测汽车很快将携带90 GB的总内存,暗示区域控制器中高密度SRAM需求的上升。因此,密度演进反映了支撑静态随机存取存储器市场的计算密集型工作负载增长。

按最终用户划分:消费量与汽车速度

消费电子产品由于智能手机、平板电脑和PC的巨大规模,在2024年产生了46.3%的收入。美光和三星在Galaxy S24中集成了LPDDR5X和板载SRAM,提升了移动人工智能响应性。

汽车和航空航天细分市场录得9.1%的年复合增长率,因为软件定义车辆需要确定性缓存来进行传感器融合和空中重新配置。恩智浦的S32K5微控制器具有嵌入式磁性内存,写入速度比闪存快15倍,展示了对高可靠性内存的需求。[3]NXP Semiconductors, "S32K5 MCU," stocktitan.net 这种势头将静态随机存取存储器市场扩展到传统消费更新周期之外。

地理分析

亚太地区在2024年保持61.4%的静态随机存取存储器市场份额,得益于台湾的代工主导地位、韩国的内存创新以及中国的规模化努力。SK海力士在全球DRAM产量中上升至36%,突显了该地区的技术深度。然而,2024年台湾地震暴露了集中风险,促使在日本和新加坡建立应急晶圆厂。日本预测2026财年半导体设备销售额为5.51万亿日元(383.5亿美元),强调了持续的产能建设。

中东和非洲以7.5%的年复合增长率实现最快增长,得到主权基金支出的支撑,旨在将海湾地区定位为三大洲数据枢纽。该地区的仓储自动化预计到2025年将以17.5%的年增长率增长至16亿美元,推动对可靠板载缓存的需求。非洲的能源项目为2030年前的新资本支出指定了7300亿美元,需要依靠SRAM进行确定性响应的工业控制系统。

北美专注于人工智能数据中心推广,而欧洲通过430亿欧元的芯片法案加倍押注主权。意法半导体在意大利获得50亿欧元(54亿美元)用于碳化硅园区,扩大了该地区在也消费专用SRAM的功率电子方面的能力。然而,人才短缺威胁到扩张,ASML警告如果移民收紧可能会转移业务。这些对比突显了塑造静态随机存取存储器市场的多样化区域杠杆。

竞争格局

市场在集成器件制造商和晶圆代工联盟挑战者周围显示出适度整合。三星、SK海力士和美光通过扩大HBM路线图巩固地位;三星加速其平泽晶圆厂以抢占HBM4业务。SK海力士与台积电在先进封装方面合作以维持带宽领先地位。[4]SK hynix, "Partners with TSMC 到 Strengthen HBM Leadership," skhynix.com

在IP和专业层面,GSI 技术和赛普拉斯针对低延迟网络设备,而Numem等新进入者计划在2025年前推出承诺HBM级吞吐量的MRAM小芯片。Imec、台积电和三星-IBM各自展示了CFET SRAM原型,单元面积减少40%,预期3D堆叠逻辑-内存混合设计。

新兴利基包括用于LEO卫星的抗辐射18T单元,在降低待机功耗的同时提高读取稳定性。欧洲创新委员会的资助使RAAAM能够推进微控制器市场的片上伪SRAM,说明了区域政策如何催化新进入者。因此,竞争优势转向封装创新、专业工艺诀窍和知识产权广度,所有这些都塑造了未来的静态随机存取存储器市场定位。

静态随机存取存储器(SRAM)行业领导者

-

瑞萨电子公司

-

意法半导体

-

东芝公司

-

赛普拉斯半导体

-

硅谷数模半导体公司(ISSI)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:三星加快平泽晶圆厂以确保HBM4产能。

- 2025年6月:Marvell推出2纳米定制SRAM,提供6 Gb容量,功耗降低66%。

- 2025年6月:SK海力士因HBM需求实现9万亿韩元利润激增。

- 2025年5月:三星和SK海力士推进下一代HBM的混合键合技术。

全球静态随机存取存储器(SRAM)市场报告范围

SRAM(静态内存)是随机存取内存(内存),只要供电,就能在其内存中保留数据位。与由电容器和晶体管组成的单元中存储位的动态内存(DRAM)不同,SRAM不必定期刷新。静态内存提供对数据的更快访问,比DRAM更昂贵。

| 异步SRAM |

| 同步SRAM |

| 伪SRAM (PSRAM) |

| 非易失性SRAM (nvSRAM) |

| 其他产品类型 |

| ≤8 Mb |

| 8 - 64 Mb |

| 64 - 256 Mb |

| >256 Mb |

| 消费电子产品 |

| 工业 |

| 通信基础设施 |

| 汽车和航空航天 |

| 其他最终用户 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 台湾 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 土耳其 |

| 以色列 | ||

| 海湾合作委员会国家 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按功能划分 | 异步SRAM | ||

| 同步SRAM | |||

| 按产品类型划分 | 伪SRAM (PSRAM) | ||

| 非易失性SRAM (nvSRAM) | |||

| 其他产品类型 | |||

| 按存储密度划分 | ≤8 Mb | ||

| 8 - 64 Mb | |||

| 64 - 256 Mb | |||

| >256 Mb | |||

| 按最终用户划分 | 消费电子产品 | ||

| 工业 | |||

| 通信基础设施 | |||

| 汽车和航空航天 | |||

| 其他最终用户 | |||

| 按地理位置划分 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 台湾 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 土耳其 | |

| 以色列 | |||

| 海湾合作委员会国家 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

静态随机存取存储器市场的当前价值是多少?

市场在2025年达到17.1亿美元,预计到2030年将攀升至22.5亿美元。

哪个地区主导静态随机存取存储器市场收入?

亚太地区在2024年占全球收入的61.4%,以台湾和韩国的制造生态系统为支撑。

静态随机存取存储器市场哪个细分市场增长最快?

汽车和航空航天应用以9.1%的年复合增长率扩张,因为车辆采用需要低延迟缓存的软件定义架构。

新兴MRAM技术如何影响SRAM需求?

MRAM提供非易失性和更低的待机功耗,在电池备份和坚固系统中挑战SRAM,可能在长期内转移份额。

当今SRAM芯片中最常见的密度等级是什么?

8-64 Mb范围在2024年销售中占42.3%,因为它与主流处理器缓存大小对齐。

为什么同步SRAM在收入份额上超过异步类型?

时钟同步设计为高性能CPU、GPU和网络ASIC提供必要的确定性时序,在2024年确保了58.4%的市场份额。

页面最后更新于: