斯里兰卡货运与物流市场规模和份额

市场概述

| 研究期 | 2017 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2017 - 2023 |

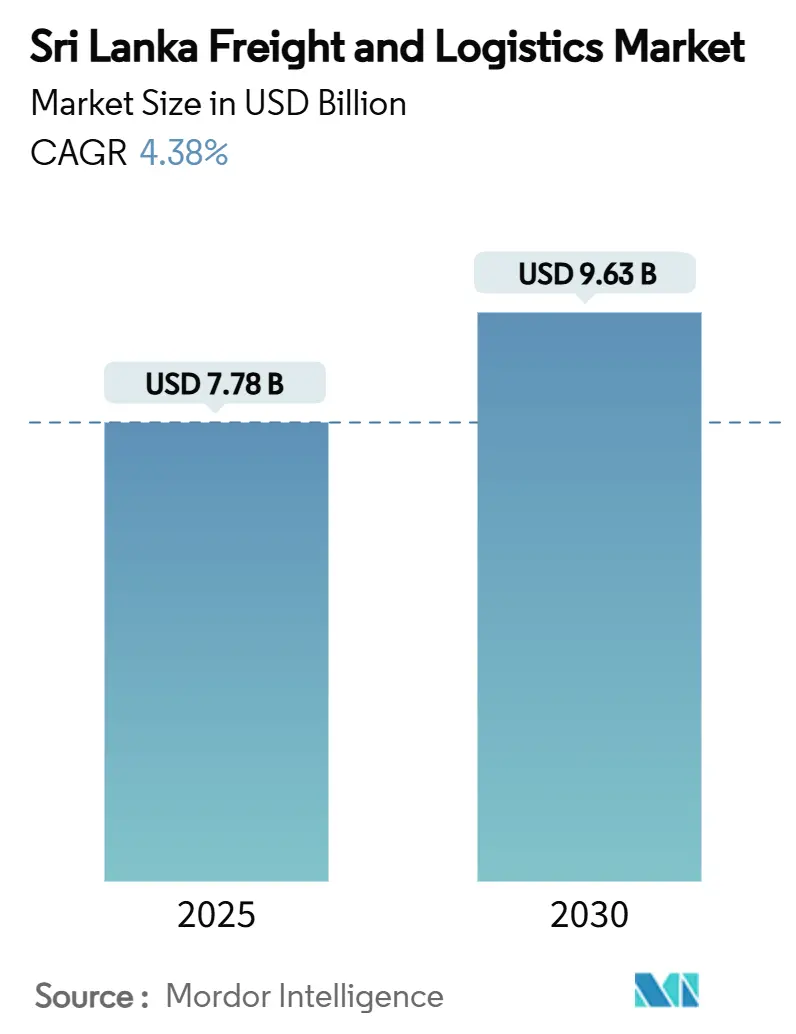

| 市场规模 (2025) | 7.78 十亿美元 |

| 市场规模 (2030) | 9.63 十亿美元 |

| 增长率 (2025 - 2030) | 4.38% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 斯里兰卡货运与物流市场分析

斯里兰卡货运与物流市场规模2025年为77.8亿美元,预计到2030年将达到96.3亿美元,预期2025-2030年间录得4.38%复合年增长率。这一轨迹突显了斯里兰卡货运与物流市场在印度洋海运走廊中的关键作用,随着港口扩建、综合物流园区和端到端数字海关平台提高运营效率和吞吐量。科伦坡和汉班托塔的现代化、向增值仓储的转移以及跨境电子商务的激增,共同强化了收入增长,而有利的贸易协定则多样化了货运结构并鼓励新的第三方物流模式。从战略角度看,采用数据驱动路线优化、与综合港区园区集群合作并对冲汇率波动风险的运营商,最有能力获取增量货量和利润率改善。

关键报告要点

- 按物流功能分,货物运输在2024年占据斯里兰卡货运与物流市场份额的64.6%;预计快递、特快专递和包裹(CEP)服务将在2025-2030年间以5.25%的复合年增长率扩张。

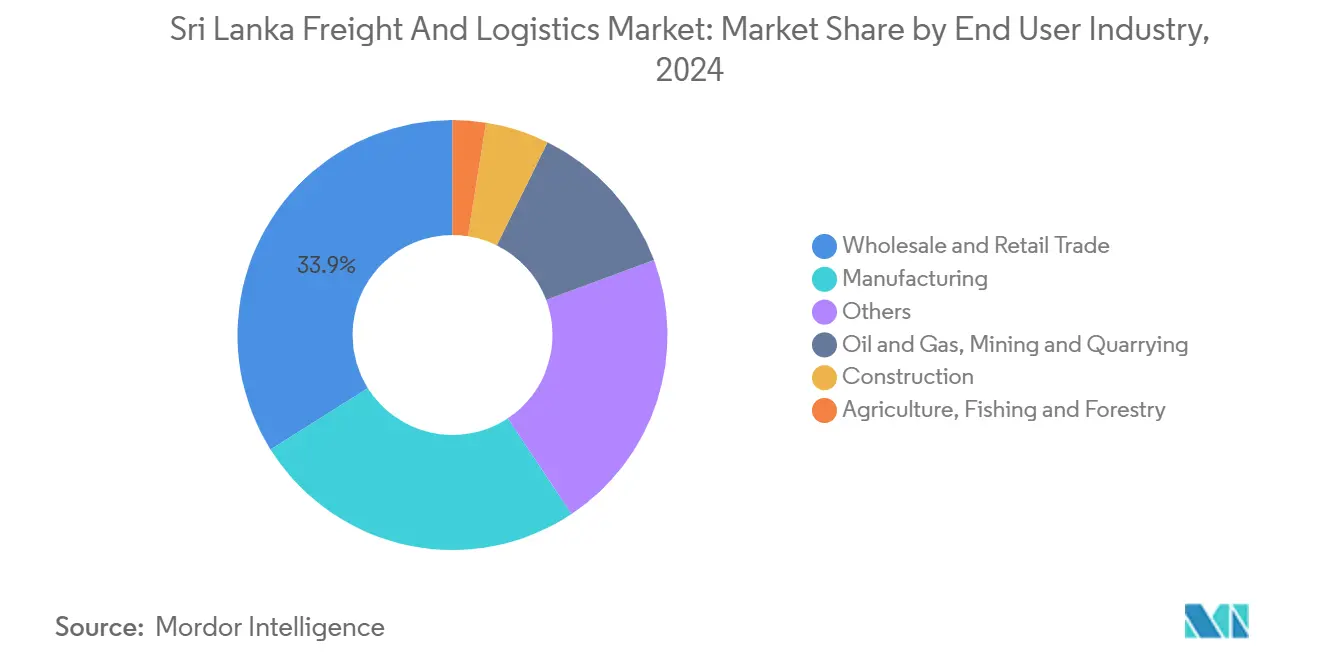

- 按最终用户行业分,批发和零售贸易在2024年以33.94%领先斯里兰卡货运与物流市场规模,而制造业录得2025-2030年间最高预期复合年增长率5.03%。

- 按CEP类型分,国内包裹在2024年占据62.93%的收入份额,而国际包裹预期在2025-2030年间以5.43%的复合年增长率增长。

- 按货运代理模式分,海运和内河水运在2024年保持50.68%的收入份额,然而空运货代预计在2025-2030年间以4.45%的复合年增长率增长。

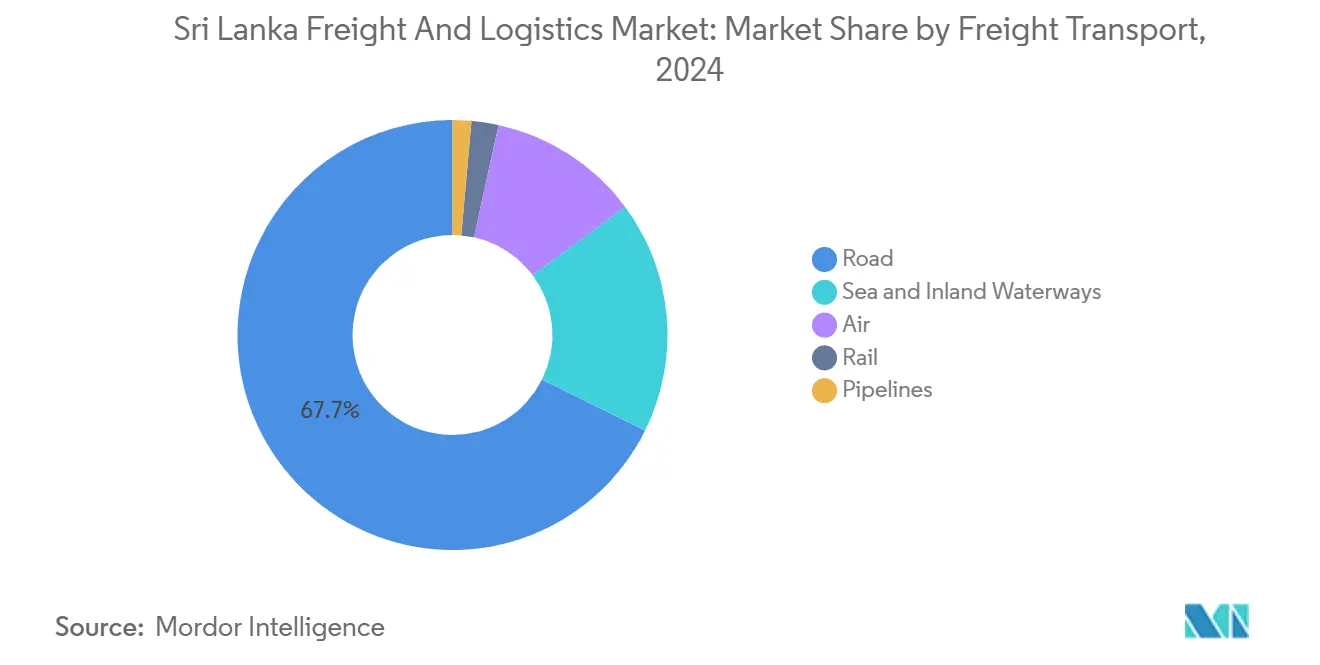

- 按货物运输模式分,公路货运在2024年代表67.66%的收入份额,而航空货运预期在2025-2030年间以4.97%的复合年增长率增长。

- 按仓储和存储分,非温控设施在2024年占据91.81%的收入规模,温控设施预计在2025-2030年间以4.20%复合年增长率增长。

斯里兰卡货运与物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 区域转运和枢纽港地位扩张提升连通性 | +1.1% | 科伦坡和汉班托塔 | 中期(2-4年) |

| 综合物流园区和内陆集装箱场(ICDs)投资增长 | +0.9% | 西部省和城市中心 | 长期(≥ 4年) |

| 国际贸易流量上升推动市场需求 | +1.0% | 主要港口城市和走廊 | 短期(≤ 2年) |

| 科伦坡港口城市经济特区激励措施吸引战略性商业投资 | +0.7% | 西部省 | 中期(2-4年) |

| 通过ASYCUDA World加速采用数字海关 | +0.6% | 全国性 | 短期(≤ 2年) |

| 帕拉利机场多式联运转运走廊发展增强连通性 | +0.5% | 北部省 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

区域转运和枢纽港地位扩张提升连通性

斯里兰卡在东西贸易航线上的核心位置使斯里兰卡货运与物流市场能够吸收从拥挤的区域枢纽转移的货物。东部集装箱码头的开发和价值8亿美元的科伦坡西部国际码头增加了360万标准箱的年处理能力,使承运商能够部署更大的船舶并缩短周转时间[1]"东部集装箱码头发展," 斯里兰卡港务局, slpa.lk。有竞争力的支线关税和同步的腹地连接提升了吞吐量,尽管相对新加坡和迪拜保持低服务费用仍然至关重要。汉班托塔通过为能源货物和车辆转运提供深水替代方案补充科伦坡,从而扩大了路线灵活性并降低了旺季期间的拥堵风险。

综合物流园区和内陆集装箱场(ICDs)投资增长

融合保税仓储、海关、配送和轻加工的综合物流园区正将收入池从纯港口装卸转向捆绑供应链解决方案。Horana和Muthurajawela的项目直接连接到高速公路和铁路支线,减少了集装箱滞留时间并缓解了科伦坡港门拥堵。运营商利用共享基础设施、滚装斜坡、增值包装线和24/7海关前哨站来提高资产利用率和服务差异化。主要障碍仍然是高昂的前期资本支出;然而,30年特许权的PPP结构正在释放外商直接投资并稳定租户的关税轨迹。

国际贸易流量上升推动市场需求

2024年商品贸易总额反弹至306亿美元,提升了货运代理、海关经纪和多式联运需求。斯里兰卡-泰国自由贸易协定取消了80%税目的关税,催化了电子产品、汽车零部件和加工食品的集装箱化流动[2]"斯里兰卡-泰国自贸协定," 贸易部, trade.gov.lk。电子商务市场提高了包裹密度,迫使CEP网络部署区域分拣中心和动态干线路由。为了利用这一机会,货代企业数字化预订和可视化平台,这减轻了文档错误并加速了发票周期。上行潜力依赖于道路、ICDs和冷链节点的同步容量增加,以匹配不断增长的标准箱和包裹量。

科伦坡港口城市经济特区激励措施吸引战略性商业投资

港口城市经济特区内的税收优惠、免税设备进口和单一窗口审批吸引了区域总部和增值配送中心。物流公司受益于与自动化码头起重机和高速公路出口相连的联合A级仓库,降低了总到岸成本并在船舶卸货四小时内实现交叉配送。执行风险包括不断变化的监管指令以及需要在岸上和经济特区管辖区之间协调政策以避免重复合规步骤。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的港口和物流服务费用持续挑战竞争力 | −1.0% | 科伦坡和主要港口 | 短期(≤ 2年) |

| 货币贬值和进口成本上升影响利润率 | −0.8% | 全国性 | 短期(≤ 2年) |

| 外汇短缺阻碍车队维护和运营 | −0.7% | 全国性 | 中期(2-4年) |

| 政策波动在码头私有化方面造成不确定性 | −0.6% | 主要港口设施 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高昂的港口和物流服务费用持续挑战竞争力

高昂的码头装卸、存储和辅助关税削弱了成本竞争力,并将中转货物转移到更便宜的枢纽。虽然新的自动化降低了每箱操作成本,但回收费用经常通过更高的公布关税转嫁给用户,抵消了效率收益。货币贬值加剧了这个问题,因为大多数费用都是美元计价的。没有校准的关税制度,尽管产能扩张,货量增长可能停滞。

货币贬值和进口成本上升影响利润率

卢比疲软推高了进口卡车、场地设备和燃料的本币价格,压缩了斯里兰卡货运与物流行业的利润率。依赖短期透支的较小车队面临流动性冲击,因为美元贷款的债务服务成本激增[3]"2024年汇率政策," 斯里兰卡央行, cbsl.gov.lk。对冲选择仍然有限,促使运营商优先考虑预防性维护、改造旧资产并优化路线分配以节约现金。

细分分析

按最终用户行业分:制造业加速贸易多样化

2024年批发和零售贸易占据斯里兰卡货运与物流市场份额的33.94%;而制造业预计将在2025-2030年以5.03%的复合年增长率发展,受到出口加工区、电子产品组装和服装增值的支持。这一速度超过了批发和零售贸易,虽然后者仍是最大的,但在成熟的城市消费中增长较为温和。石油天然气、采矿和采石业立足于需要专业处理的石油进口和矿物出口。建筑活动依赖于同时提高物流需求和改善网络覆盖范围的港口和公路项目。农业、渔业和林业贡献最少,冷链应用在海鲜出口中扩张。总体而言,这些动态多样化了斯里兰卡货运与物流市场内的收入流,并限制了对任何单一最终用途集群的过度依赖。

进一步的动力来自利用新自贸协定下免税投入品的FDI资助工业园区。跨国OEMs指定当地3PLs进行入站原材料整合、缝制服装退货和区域零部件配送,扩大合同期限。服务提供商将质量检验、JIT库存供应和保税整合整合到单一发票中,扩大钱包份额。电子商务也在重塑批发配送,因为全渠道零售商外包履行和退货管理,推动了全国LTL和最后一英里货量。因此,制造活动的增加倍增了交叉对接移动、托盘租赁和温控转运,支撑了仓库和车队更新的弹性资本支出。

备注: 购买报告后可获得所有单个细分市场的份额

按物流功能分:货物运输主导传统走廊

货物运输细分在2024年占据64.6%的收入份额,因为转运货量主要通过卡车运输、支线航运和驳船运输流动。同时,快递、特快专递和包裹(CEP)在数字零售动力、微型学者和中小企业出口的推动下,以5.25%的复合年增长率(2025-2030)攀升增长阶梯。货运代理通过导航复杂的原产地规则矩阵和多港口行程维持相关性。

利益相关者重新聚焦服务捆绑:运输提供商增加海关服务台,而货代租赁缓冲仓库,演变为主导物流参与者。仓库容量限制刺激了夹层改造、自动化垂直升降机和卫星交叉配送,以将服务足迹扩展到更接近消费节点。保证门到门交货时间的集成合同吸引寻求单一发票解决方案的制造商。因此,传统货物运输、货代和增值服务之间的界限模糊,为全渠道运营商培育规模优势。

按快递、特快专递和包裹(CEP)分:国际增长加速

2024年国内CEP占收入份额的62.93%,得益于密集的科伦坡-康提-加勒城市三角和市场平台的当日送达承诺。然而,国际CEP预期以5.43%的复合年增长率(2025-2030)增长更快,因为斯里兰卡消费者利用海外卖家,家庭手工业出口商向海外侨民市场履行微订单。企业部署保税批量清关,多个低价值包裹共用一个航空货运单,降低单位经纪费。

最低限额门槛和数字海关的监管明确性促进了跨境流动的进步。服务提供商引入预付关税选项和僧伽罗语和泰米尔语的移动跟踪,提高了客户采用率。然而,2025年对选定电子商务类别征收的新增值税迫使承运商提高分类准确性。那些掌握自动化HS编码分配和基于API的关税支付的企业在包裹数量增长时获得市场份额。

按仓储和存储分:温控扩张加速

2024年非温控空间以91.81%的收入份额占主导地位,但随着疫苗进口、乳制品加工和海鲜出口需要8°C以下的完整性,冷链需求激增,预计2025-2030年间复合年增长率为4.20%。开发商建造配备24小时柴油备用和湿度监控的多室仓库,但资本密集度和能源关税挑战投资回报率。与跨国公司的合资企业提供运营知识,而政府对制冷面板的关税减免刺激了使用。

运营商推广按使用付费托盘位和符合GMP标准的包装室,吸引被锁定在定制租赁之外的中小企业。增值装配、标签和急冻补充存储费用。通过云平台访问的实时温度日志提高了与欧盟和FDA标准的合规性,增强了加工海鲜的出口竞争力。

按货物运输模式分:海事基础设施推动货量

2024年公路货运占收入份额的67.66%,尽管每吨公里成本更高,但对最后一英里覆盖仍然至关重要;通过远程信息处理和对欧六卡车的分级通行费回扣寻求效率。航空货运,运输大量货运量并预期在2025-2030年间以4.97%的复合年增长率增长,维持溢价收益率,催化了班达拉奈克国际机场的货机升级和活海鲜的区域包机。

轴重限制和迂回路线限制了铁路货运的贡献;现代化项目计划更重的枕木和集装箱车厢将熟料和谷物运往内陆。管道输送大量石油,提供成本稳定性并绕过道路拥堵。总体而言,模式整合仍是优先事项:卡车的同步港口门预订、到ICDs的定期铁路班车和沿Kelani河的疏浚驳船航道承诺吞吐量收益。

备注: 购买报告后可获得所有单个细分市场的份额

按货运代理分:海运和内河水运路线保持主导地位

2024年海运和内河水运货运代理由于服装、茶叶和橡胶出口的成本效率而保持50.68%的收入份额。航空货运代理虽然较小,但在医药货物、电子备件和需要48小时以下运输的高价值易腐品的推动下,录得4.45%的复合年增长率(2025-2030)。通过迪拜和吉隆坡的混合"海-空"服务优化成本与速度比,货代在科伦坡ICDs捆绑LCL整合以填充迪拜出发的货机。

公路和铁路货代受岛屿地理限制,但一旦与南印度的滚装连接实现将获得收益。数字化货运市场匹配货物与空载卡车路段,提高回程利用率。部署实时可视化仪表板和预测ETA警报的货代,这些功能曾经仅限于综合商,现在能够差异化服务并增加延伸责任保险。

地理分析

西部省主导吞吐量,受到科伦坡港、高速公路网格和占GDP相关消费67%的推动。那里激增的标准箱突显了斯里兰卡货运与物流市场对全球东西航线的核心地位。然而,拥堵和土地稀缺推高了土地价格,推动投资者前往Pannala和Horana的卫星ICDs。南部省从汉班托塔的深水和绕过科伦坡高峰的汽车转运中获益,但腹地铁路连接滞后。东部省随着价值6150万美元的Kankesanthurai港口翻新与印度沿海服务连接而获得提升,扩大了到钦奈市场的连通性[4]"Kankesanthurai翻新," 斯里兰卡港务局, slpa.lk。

南部省受益于汉班托塔港的深水,现在吸引滚装汽车承运船和在科伦坡高峰拥堵期间绕行的散装能源货物。尽管有产能,但通往腹地的铁路和公路连接有限,使利用率保持在设计吞吐量的50%以下,限制了该地区获得的斯里兰卡货运与物流市场规模。在北部,印度6150万美元对Kankesanthurai港口的翻新和计划中的Palaly空海走廊承诺直接连接到泰米尔纳德邦,可以缩短海鲜出口商的交货时间。东部省仍以茶叶和矿物出口为导向,但面临季节性旋风中断,每第四季度推高卡车保险费。

历史上处于边缘的北部省,一旦Palaly空海公路走廊成熟,将获得新的推动力,减少易腐海鲜出口对科伦坡的依赖。中部省的山地地形增加了柴油消耗和轴磨损,缩小了有效载荷经济性;然而,高速公路延伸计划改善坡度并缩短行驶时间。东部和南部低地的季风洪水仍是季节性风险,迫使货代在高架ICDs预先储备库存。在全岛范围内,ASYCUDA的统一部署通过允许从任何省份电子提交减少了地区差异,尽管偏远地区的电信连接差距仍然存在。

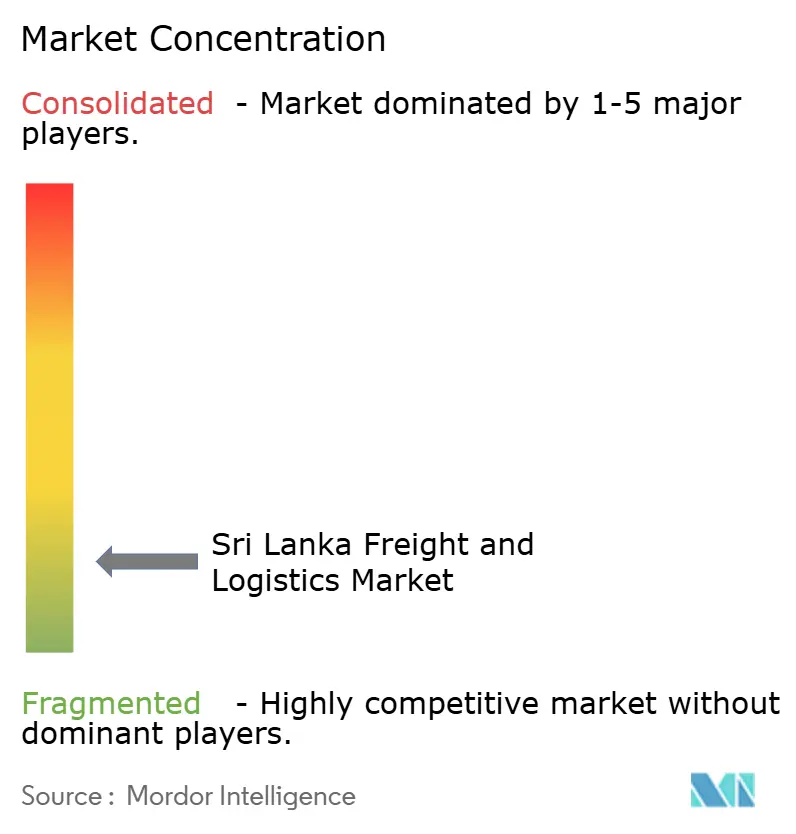

竞争格局

市场分散化;然而,全球整合重塑竞争动态,DSV完成143亿欧元(158亿美元)收购DB Schenker,打造具有增强亚太足迹的世界最大3PL。规模经济在主线承运商和IT预算方面授予费率杠杆,用于较小现有企业无法触及的预测分析。本土巨头John Keells Logistics、Hayleys Advantis和Expolanka Freight通过本地化问题解决和导航省级细微差别的保税卡车车队保持客户忠诚度。

差异化依赖于技术:南亚门户码头与TradeLens区块链的集成削减文档处理,而Maersk在Wattala的新10万平方英尺仓库提供数字孪生可视化。温控物流和最后一英里电子商务配送是令人垂涎的白色空间;在高速公路匝道附近获得土地并部署电动面包车的参与者为自己定位获得溢价利润率。然而,高昂的港口成本压缩盈利能力,迫使联盟和舱位租赁协议分享产能风险。

码头私有化的政策不可预测性在长期投资中注入谨慎态度。运营商通过租赁而非拥有场地设备和倡导固定特许期限来对冲。人才保留成为差异化因素;企业设立研究生培训项目和数据科学实验室来培养供应链专家,将离职率保持在地区平均水平以下。

斯里兰卡货运与物流行业领导者

-

Hayleys Advantis, Ltd.

-

John Keells Logistics (Pvt), Ltd.

-

Aitken Spence Group(包括Ace Express International Pvt., Ltd.)

-

DHL Group

-

A.P. Moller - Maersk

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:DSV A/S完成143亿欧元(157.8亿美元)收购DB Schenker,跃升为合同物流和货代的全球领导者。

- 2025年1月:CMA CGM集团确认对其科伦坡码头进行2500万美元扩建,配备自动化龙门起重机和AI驱动的集装箱堆场。

- 2024年4月:Maersk在Wattala开设了一个10万平方英尺的出口整合仓库,增强端到端3PL服务。

- 2024年4月:Aitken Spence Logistics在Mabole启用了一个具有多式联运连接的10万平方英尺集装箱货运站。

斯里兰卡货运与物流市场报告范围

货运是指通过航空、铁路和公路运输货物。物流是指管理资源获取、存储和运输到目的地的整体过程。

斯里兰卡的货运和物流市场按最终用户行业(制造和汽车、石油和天然气、采矿和采石、农业、渔业、林业、建筑和分销贸易)和功能(货物运输、仓储、货运代理和增值服务)进行细分。

斯里兰卡货运和物流市场报告提供所有上述细分市场的市场规模和预测价值(美元)。

该报告提供斯里兰卡货运和物流市场的全面背景分析,涵盖当前市场趋势、市场动态、技术更新以及各个细分市场和行业竞争格局的详细信息。此外,新冠疫情的影响已在研究期间纳入并考虑。

| 农业、渔业和林业 |

| 建筑 |

| 制造 |

| 石油天然气、采矿和采石 |

| 批发和零售贸易 |

| 其他 |

| 快递、特快专递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | ||

| 货运代理 | 按运输模式 | 航空 |

| 海运和内河水运 | ||

| 其他 | ||

| 货物运输 | 按运输模式 | 航空 |

| 管道 | ||

| 铁路 | ||

| 公路 | ||

| 海运和内河水运 | ||

| 仓储和存储 | 按温度控制 | 非温控 |

| 温控 | ||

| 其他服务 | ||

| 最终用户行业 | 农业、渔业和林业 | ||

| 建筑 | |||

| 制造 | |||

| 石油天然气、采矿和采石 | |||

| 批发和零售贸易 | |||

| 其他 | |||

| 物流功能 | 快递、特快专递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | |||

| 货运代理 | 按运输模式 | 航空 | |

| 海运和内河水运 | |||

| 其他 | |||

| 货物运输 | 按运输模式 | 航空 | |

| 管道 | |||

| 铁路 | |||

| 公路 | |||

| 海运和内河水运 | |||

| 仓储和存储 | 按温度控制 | 非温控 | |

| 温控 | |||

| 其他服务 | |||

报告中回答的关键问题

2025年斯里兰卡货运和物流市场的价值是多少?

2025年市场价值为77.8亿美元。

预期市场到2030年增长速度如何?

预计将以4.38%的复合年增长率(2025-2030)扩张,到2030年达到96.3亿美元。

哪个物流功能扩张最快?

快递、特快专递和包裹服务显示最快的预期增长,2025年至2030年复合年增长率为5.25%。

为什么综合物流园区很重要?

它们缓解港口拥堵,捆绑仓储与海关和配送,并降低总物流成本。

ASYCUDA World在贸易便利化中发挥什么作用?

该平台电子化处理95%的海关申报,将清关时间减少到6小时以下。

DSV-DB Schenker合并将如何影响斯里兰卡运营商?

扩大的实体获得规模和IT能力,在复杂的多式联运合同方面加强竞争。

页面最后更新于: