新加坡海运市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

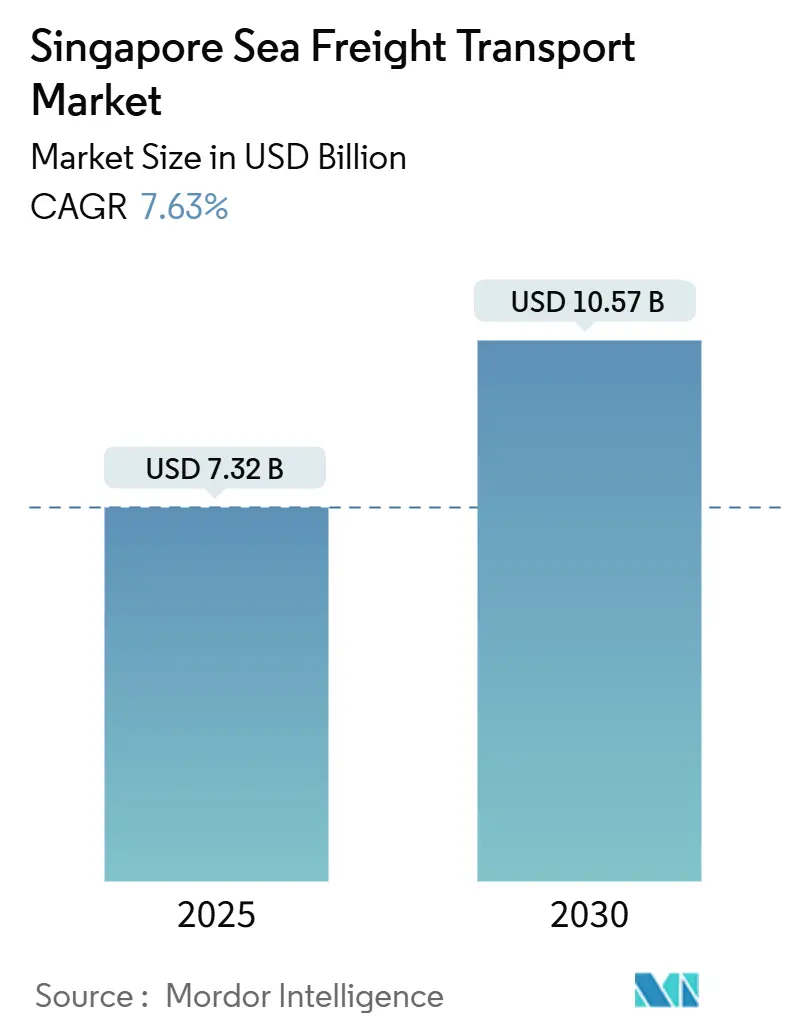

| 市场规模 (2025) | 7.32 十亿美元 |

| 市场规模 (2030) | 10.57 十亿美元 |

| 增长率 (2025 - 2030) | 7.63% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿摩咨询新加坡海运市场分析

新加坡海运市场规模预计在2025年为73.2亿美元,预计到2030年将达到105.7亿美元,在预测期间(2025-2030年)的复合年增长率为7.63%。

这一增长动力建立在所有集装箱业务逐步转移至大士超级港口的基础之上,此举释放了泊位容量,同时缩短了船舶周转时间。数字化工具--最显著的是电子提单和统一港口社区系统--正在减少文书工作,为承运商提供新的理由将新加坡保持在其网络中心。优惠贸易协定拓宽了出口腹地,加上制造业向东南亚倾斜,正在提升出口标准箱数量。与清洁能源相关的液体散货流量不断增长,以及温控药品向海运的模式转移都带来了进一步的推动力。上升的燃料成本和来自马来西亚邻国的价格竞争仍是关注点,但新增产能与更多样化贸易航线的结合使增长前景保持稳固轨道。

主要报告要点

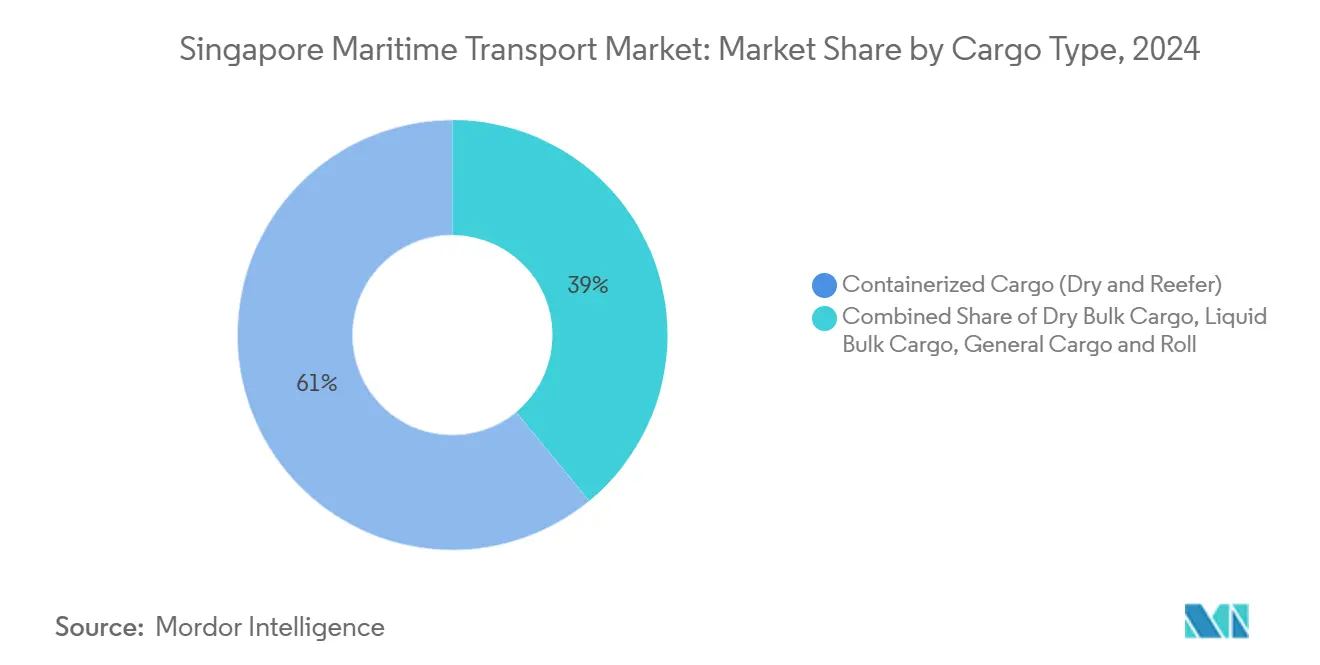

- 按货物类型,集装箱货物在2024年以61%的份额领先,而液体散货预计在2030年前以8.1%的复合年增长率增长。

- 按最终用户行业,电子与半导体在2024年占据27%的市场规模;制药与医疗保健显示出最高的预期复合年增长率,到2030年为7.6%。

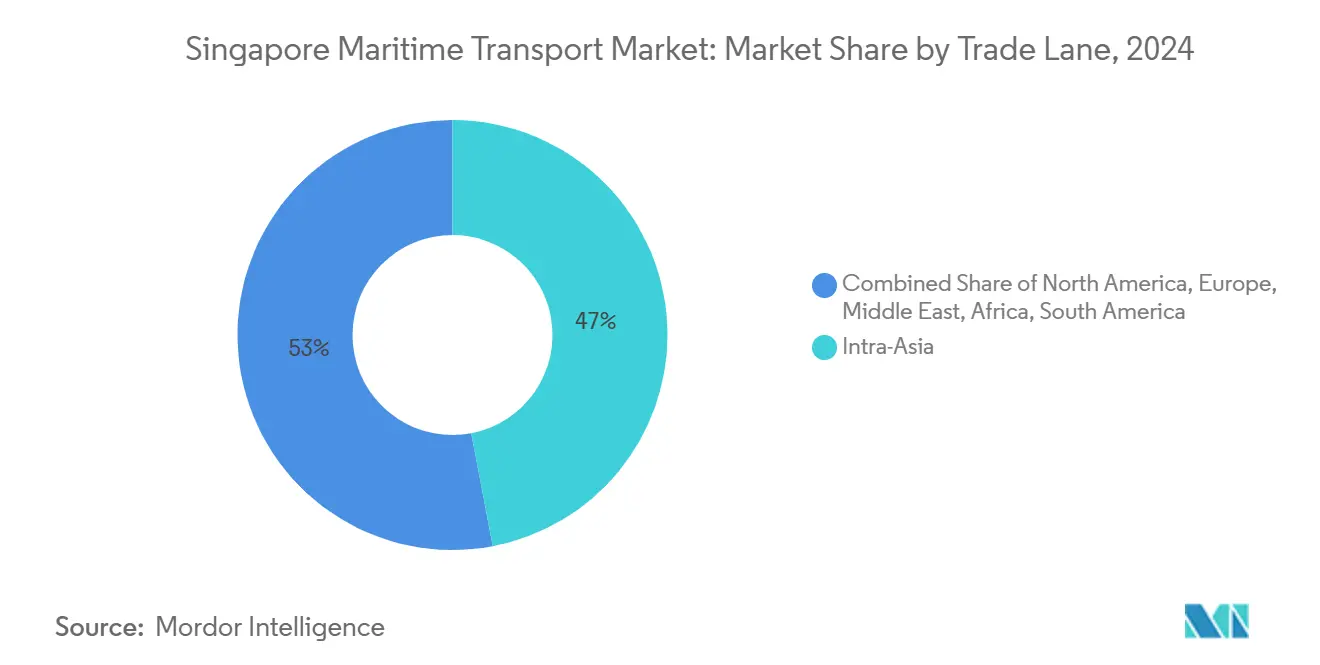

- 按贸易航线,亚洲内部航线在2024年占据47%的市场份额,而非洲走廊预计在同期以8.3%的复合年增长率扩张。

- 按区域,西部区域在2024年占新加坡海运活动的71%;东部区域预计在2025年至2030年间以9.2%的复合年增长率增长。

新加坡海运市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 驱动因素 - 大士超级港口整合 | +1.8% | 全球,集中于亚洲内部 | 中期(约3-4年) |

| 东盟制造业转移 | +1.5% | 东盟及全球溢出效应 | 中期(约3-4年) |

| 优惠贸易协定 | +0.9% | CPTPP和RCEP成员国 | 长期(≥5年) |

| DigitalPORT@SG和电子提单 | +0.7% | 全球高流量合作伙伴 | 短期(≤2年) |

| 冷链标准箱扩张 | +0.6% | 全球制药出口市场 | 中期(约3-4年) |

| 绿色与数字航运走廊倡议 | +0.4% | 与发达市场的双边走廊,强调可持续性合规 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

大士超级港口整合提升吞吐量

将传统城市码头整合至大士超级港口的举措正在通过将规划产能推向2040年代的6500万标准箱来改变新加坡的竞争力--这几乎是2021年处理的3750万标准箱的两倍[1]新加坡海事及港务管理局,《未来港口》,新加坡海事及港务管理局,mpa.gov.sg。于2022年开放的第一期已部署超过200台自动导引车,而事件驱动的数字化骨干实时协调堆场移动。由于该设施位于单一连续海岸线上,内部转运大幅减少,提高了起重机利用率和船舶周转。由此产生的可预测性让承运商能够合理化同一航线的双重靠港,为额外航班释放船舶日。直接推论是,航运公司通过缩短港口停留时间获得成本节约和温室气体减排,巩固了新加坡的枢纽地位。

东盟制造业转移推动出口标准箱

电子、精密工程和消费耐用品生产从北亚向东盟的迁移正在通过新加坡注入新的出口量。联华电子50亿美元的半导体晶圆厂和类似投资吸引了晶圆工具、化学品和成品芯片,这些货物在转运至深海航线前搭乘出境支线服务。越南的工业扩张遵循相同模式,通过YCH集团和越南邮政建设的数字贸易走廊将新加坡作为其装载中心门户。扩大的供应商足迹分散了地缘政治风险并加深了网络密度,表明即使全球周期疲软,亚洲内部需求也将支撑泊位利用率。

优惠贸易协定降低海运成本

新加坡参与CPTPP消除了对成员国94%出口的关税,并锁定了服务、电子商务和投资方面的现代规则。RCEP的互补覆盖范围涵盖全球GDP的近30%,增加了整个东亚的采购灵活性。实际结果是,制造商可以满足原产地规则门槛,同时仍通过新加坡运输成品,创造了竞争枢纽难以撼动的嵌入式货物流。随着从空运到海运的模式转换加速--特别是在电子和制药领域--这些贸易协定加剧了海运的总到岸成本优势,扩大了新加坡的目标市场。

DigitalPORT@SG与电子提单采用

2021年颁布的UNCITRAL电子可转让记录示范法给予电子提单完全法律效力,为区块链保护的文件交换铺平道路。流程试点表明文件周期时间缩短了三分之一,释放集装箱更快并减少卡车排队高峰。货币管理局的电子延期付款方案将于2025年中期推出,将同步数字化文书工作与结算,削减管理浮动和银行费用[2]新加坡金融管理局,《金管局和新加坡银行公会宣布2025年中期推出电子延期付款解决方案并延长企业支票停用截止日期》,新加坡金融管理局,mas.gov.sg。隐含的好处是小型出口商现在面临更低的营运资金拖累,鼓励更深入地使用新加坡的港口生态系统。

约束因素影响分析

| 约束因素 | 对市场复合年增长率的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 波动的燃料价格 | -1.2% | 全球航线 | 短期(≤2年) |

| 巴生港和丹绒帕拉帕斯港竞争 | -1.0% | 亚洲内部,马来西亚起源 | 中期(约3-4年) |

| 40英尺高立方冷藏箱短缺 | -0.5% | 全球冷链航线 | 短期(≤2年) |

| 运输能力紧张 | -0.3% | 国内(裕廊岛) | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

波动的燃料价格转化为更高的运费

几条长途贸易航线的集装箱即期费率在2024年底上涨了一倍多,上海-欧洲航线因红海改道而飙升256%。在新加坡,生物燃料加油量在2023年增长了两倍,为承运商的燃料成本基础增加了新的价格参考。尽管替代等级有助于实现脱碳目标,但其新兴供应链为与指数挂钩的燃油附加费注入了波动性。因此,托运人优先选择港内延误最小的港口,以使燃料消耗保持可预测;新加坡的效率提升虽然缓解但不能消除这种波动性。

巴生港和丹绒帕拉帕斯港的竞争压力

邻近的马来西亚港口继续提供更低的码头费和劳动成本,诱使承运商转移边际停靠。2025年的新联盟结构--如Premier Alliance和Gemini Cooperation--控制着约80%的全球运力,使其航线决策至关重要。为保卫份额,PSA在大士内部直接分层增值仓储和危险品处理,嵌入竞争对手缺乏的服务。实际效果是细分:价格敏感的货物可能流向马来西亚,但时间关键或受管制的商品仍锚定在新加坡。

细分分析

货物类型:液体散货引领增长轨迹

集装箱货物在2024年占据61%的新加坡海运市场份额,随着冷藏箱采用扩大,其主导地位预计将持续到2030年。疫苗和生物制品对温控集装箱的更高采用正推动PSA增加插电口和受控大气监控,使集装箱作业成为生命科学出口商的战略推动力。液体散货显示最快的预期增长,复合年增长率为8.1%,受生物燃料混合和需要裕廊岛专用泊位的新兴绿氨项目推动。干散货量基于区域建设需求温和增长,而杂货和滚装货物仍是稳定的利基市场。自动化、数字孪生和区块链在这些细分市场的相互作用提高了可预测性,使码头运营商能够为每个商品类别精细调整堆场布局。

备注: 购买报告后可获得所有单个细分市场的份额

最终用户行业:科技和医疗推动需求

电子与半导体占据最大的市场规模份额,2024年为27%,反映了新加坡在全球芯片物流中的中心地位。成熟节点生产线供应从汽车到工业物联网的多个行业,所有这些都需要可靠的亚洲-西方连接。制药与医疗保健注册最快增长,以7.6%的复合年增长率扩张,因为大型制药跨国公司扩大海运采用以削减碳排放,同时保持GDP温度合规。化工与石化由于综合炼油综合体而保持核心地位,而零售与电子商务随着区域履行网络从空运转向海运以经济地吸收更高包裹量而获得牵引力。

备注: 购买报告后可获得所有单个细分市场的份额

贸易航线:亚洲内部主导与非洲前沿

亚洲内部服务在2024年占47%的新加坡海运市场份额,反映了东盟供应网络的深度整合。承运商在印尼和马来西亚码头的股份增强了时刻表灵活性,但仍依赖新加坡密集的干线网格进行后续中转,确认了枢纽辐射动态。非洲作为增长最高的航线出现,复合年增长率为8.3%,受新消费者需求和基础设施进口推动。北美和欧洲保持稳定份额,受联盟支持的跨太平洋重新部署支撑,提升了每周频率。中东货量因红海安全担忧延长好望角绕道而保持波动,具有讽刺意味的是通过新加坡增加了更多吨英里。

地理分析

西部区域承载着大士和裕廊集群,在2024年占据新加坡海运市场规模70%的主导份额,凸显了在大士超级港口整合集装箱活动的决定性影响。计划到2040年代处理6500万标准箱的能力--几乎是2021年全国处理的3750万标准箱的两倍--该区域是新加坡枢纽战略的支柱。PSA价值6.475亿美元的供应链枢纽预定于2027年第二季度完成,将引入危险品和药品的现场存储,为高价值货物创造新的粘性。诸如大士路高架桥(第二期)等连接升级预定于2025-2030年,加强了高速公路与码头起重机之间的联系,缩短了卡车周期时间[3]陆路交通管理局,《大士南部道路网络改进以支持未来发展》,陆路交通管理局,lta.gov.sg。这些举措意味着随着航运联盟将越来越大的船舶导向该市唯一的全自动化码头,西部区域将继续获得增量市场份额。实际后果是该区域的次要港口现在必须仅凭价格竞争,因为大士的生产力优势正在扩大。

东部区域--以樟宜和罗扬集群为中心--在2025年至2030年间以10.2%的复合年增长率实现最快的预期增长,得益于其对温控和时间关键货物的关注。SATS的樟宜冷港配备从-28°C到18°C的多层区域和年处理25万吨的能力,将该区域定位为生鲜和药品的区域冠军。樟宜机场集团在樟宜东计划下将货运扩展至每年540万吨的更广泛举措进一步加强了空海转运选择,使托运人能够在不更换服务提供商的情况下在模式间切换。这种设置通过在腹舱运力紧张时为出口商提供后备方案,有效地加深了新加坡海运行业的韧性。新基础设施还鼓励海运承运商开发直接冷链环线进入樟宜,这表明海运运营商现在将东部区域视为对主要枢纽的补充而非边缘。

随着集装箱吞吐量逐步向西迁移,中部和北部区域共同提供运营平衡。中部区域的巴西班让和吉宝码头正在转向专业化散杂货和增值服务,即使干线停靠转向大士也能保持利用率。在北部,三巴旺的散货处理重点确保利基商品--如建筑骨料和某些项目货物--保持与国内最终用户的无缝连接。这种地理多样化缓冲了新加坡海运市场免受单点中断,并根据货物要求分配泊位类型。通过在各集群间协调不同的专业化,港口规划者减少了交叉交通拥堵并最大化泊位生产力,强化了新加坡多节点战略既为规模也为灵活性而设计的结论。

竞争格局

新加坡海运行业适度集中,PSA国际领导码头运营,在2023年全球移动了9480万标准箱。PSA在大士内部垂直推进供应链枢纽,包括6.475亿美元的危险品综合体,在服务广度上差异化港口。海运承运商正在重组联盟--ONE加入Premier Alliance,而马士基与赫伯罗特合作--重塑舱位交换并影响新加坡停靠模式。技术投资现在是战略战场:新电信和爱立信正在大士推出5G专用网络,实现起重机和AGV的实时协调。集装箱租赁商Seaco转向纯云分析堆栈说明了数据洞察如何成为资产部署决策的基本要求。

新加坡海运行业领导者

新加坡国际港务集团

海洋网联快递(ONE)

太平船务(PIL)

新加坡马士基集团

达飞轮船新加坡公司(CMA CGM & ANL Singapore)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:台湾联华电子在新加坡开设50亿美元半导体晶圆厂,提升芯片制造设备出口量。

- 2025年3月:海洋网联快递推出16条跨太平洋航线,增加新加坡-美国西海岸航线的运力和时刻表可靠性。

- 2025年2月:PSA宣布计划在大士将其自动导引车队翻倍并嵌入AI调度。

- 2025年1月:新加坡金融管理局确认2025年中期推出电子延期付款,数字化贸易文书结算。

新加坡海运市场报告范围

海事部门定义为包含个别航运、港口、海事和海事商业服务行业,每个行业都包含多样化的活动阵列。新加坡的海事业按服务类型细分(水运服务、船舶租赁和租赁服务、货物处理(集装箱服务、起重机服务、装卸服务等)、水运支持服务活动(航运代理、船舶经纪服务、船舶管理服务等))。报告为上述所有细分市场提供新加坡海事业的市场规模和价值(美元)预测。

| 集装箱货物 | 干货 |

| 冷藏 | |

| 干散货 | |

| 液体散货 | |

| 杂货 | |

| 滚装货物 |

| 电子与半导体 |

| 化工与石化 |

| 食品与饮料 |

| 制药与医疗保健 |

| 零售与电子商务 |

| 其他 |

| 亚洲内部 |

| 北美 |

| 欧洲 |

| 中东 |

| 非洲 |

| 南美 |

| 大洋洲 |

| 西部区域(大士和裕廊) |

| 中部区域(巴西班让和吉宝) |

| 北部区域(三巴旺) |

| 东部区域(樟宜和罗扬) |

| 按货物类型 | 集装箱货物 | 干货 |

| 冷藏 | ||

| 干散货 | ||

| 液体散货 | ||

| 杂货 | ||

| 滚装货物 | ||

| 按最终用户行业 | 电子与半导体 | |

| 化工与石化 | ||

| 食品与饮料 | ||

| 制药与医疗保健 | ||

| 零售与电子商务 | ||

| 其他 | ||

| 按贸易航线 | 亚洲内部 | |

| 北美 | ||

| 欧洲 | ||

| 中东 | ||

| 非洲 | ||

| 南美 | ||

| 大洋洲 | ||

| 按区域/港口集群 | 西部区域(大士和裕廊) | |

| 中部区域(巴西班让和吉宝) | ||

| 北部区域(三巴旺) | ||

| 东部区域(樟宜和罗扬) |

报告中回答的关键问题

到2030年新加坡海运市场的预计规模是多少?

预计将达到105.7亿美元,从2025年起以7.63%的复合年增长率增长。

大士超级港口将如何影响新加坡的海运能力?

通过将码头整合至单一自动化综合体,大士将近乎翻倍长期标准箱能力并缩短船舶周转时间。

新加坡海运行业中哪种货物类型扩张最快?

液体散货,特别是替代船用燃料,预计到2030年呈现最高复合年增长率。

贸易协定如何提升新加坡的海运量?

CPTPP和RCEP降低关税并统一标准,使通过新加坡路由对出口商具成本效益。

数字化文档如何减少港口停留时间?

电子提单和DigitalPORT@SG实现实时数据交换,将文书周期缩短约三分之一。

哪条贸易航线显示最强增长前景?

非洲走廊,预计复合年增长率为9.1%,由于消费者需求上升和基础设施进口而提供最高增长。

页面最后更新于: