西班牙呼吸设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

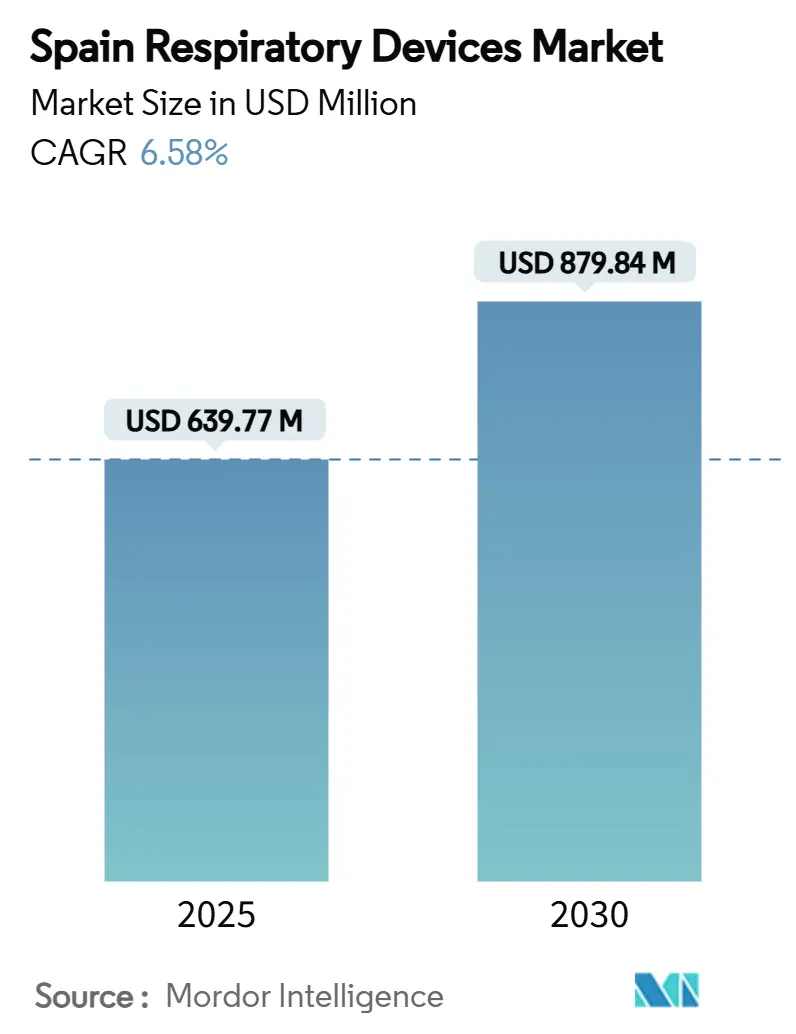

| 市场规模 (2025) | 639.77 百万美元 |

| 市场规模 (2030) | 879.84 百万美元 |

| 增长率 (2025 - 2030) | 6.58% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能西班牙呼吸设备市场分析

西班牙呼吸设备市场规模在2025年估计为6.3977亿美元,预计到2030年达到8.7984亿美元,在预测期间(2025-2030)复合年增长率为6.58%。强劲的公共卫生覆盖、家庭护理的快速扩张以及治疗设备的持续创新支撑了这一轨迹。加速的人口老龄化加剧了对呼吸机和氧气系统的需求,而慢性阻塞性肺病(COPD)和睡眠呼吸暂停负担的增加扩大了可治疗患者群体。促进本地制造和数字健康应用的政府激励措施进一步支持收入增长。同时,监管成本上升、劳动力短缺和更严格的环境规定抑制了短期动能,但鼓励现有供应商的规模优势。

关键报告要点

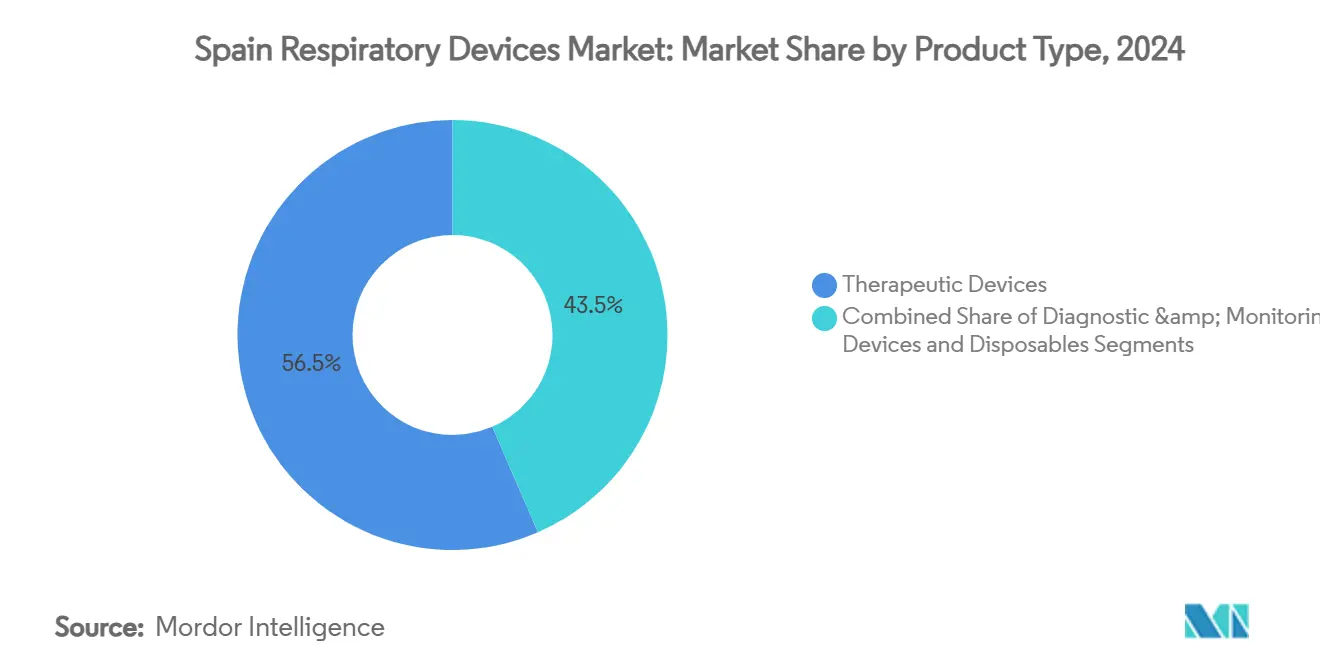

- 按产品类型,治疗设备在2024年领先,收入份额为56.54%;诊断与监测设备预计到2030年将以7.65%的复合年增长率扩张。

- 按适应症,COPD在2024年占据西班牙呼吸设备市场份额的41.63%,而睡眠呼吸暂停预计到2030年将以7.93%的复合年增长率增长。

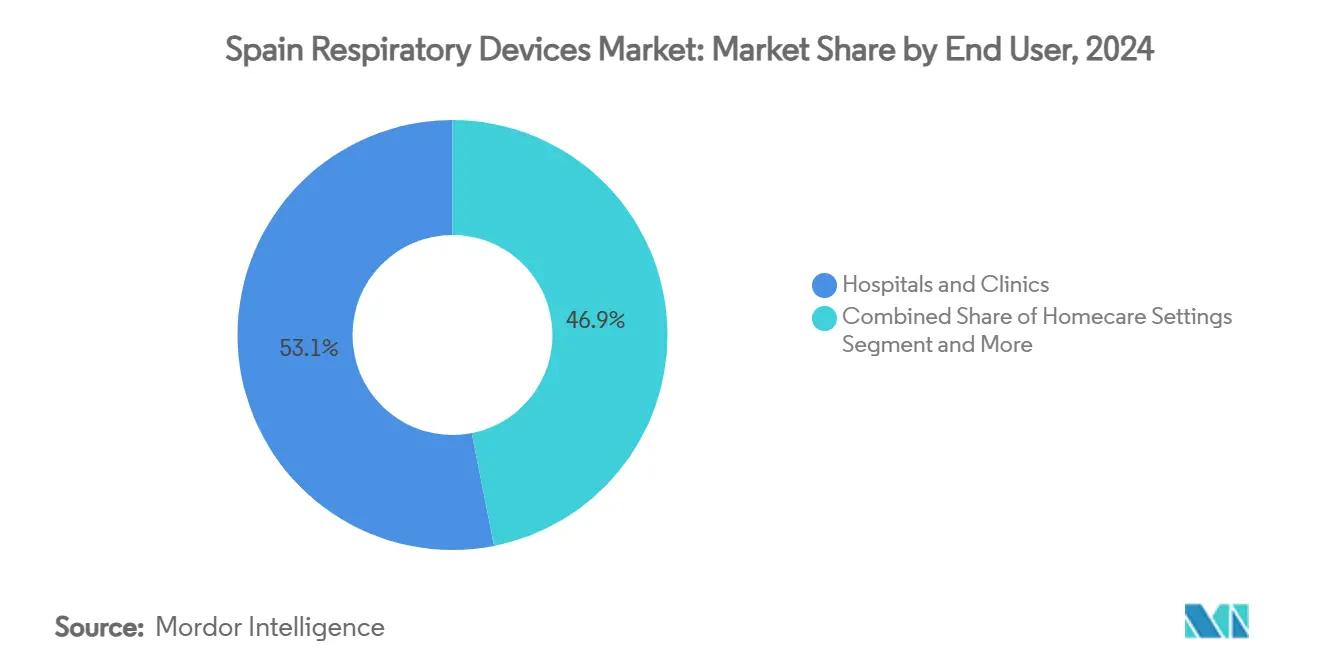

- 按终端用户,医院和诊所在2024年占西班牙呼吸设备市场规模的53.13%;家庭护理环境到2030年将以8.19%的复合年增长率发展。

西班牙呼吸设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| COPD、哮喘、结核病和睡眠呼吸暂停患病率增长 | +1.8% | 全国性,集中在城市中心 | 长期(≥ 4年) |

| 西班牙人口快速老龄化 | +1.5% | 全国性,在农村地区更为明显 | 长期(≥ 4年) |

| 家庭呼吸护理和远程监测的扩张 | +1.2% | 全国性,在马德里、巴塞罗那早期采用 | 中期(2-4年) |

| 电子烟相关肺损伤激增 | +0.8% | 全国性,在大都市区影响更大 | 短期(≤ 2年) |

| COVID后政府对本地呼吸机产出的激励 | +0.6% | 区域性,专注于安达卢西亚、加泰罗尼亚 | 中期(2-4年) |

| AI赋能呼吸机预测性维护的采用 | +0.4% | 全国性,以医院为中心的部署 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

COPD、哮喘、结核病和睡眠呼吸暂停患病率增长

COPD影响11.8%的西班牙成年人,推动呼吸系统疾病住院出院率增长35.9%,这种模式加强了呼吸机、雾化器和肺活量计的长期销售。睡眠呼吸暂停尽管影响近一半有痴呆症风险的老年人,但仍被严重低估,为正压通气设备和家用睡眠测试套件创造了新的空间。结核病PCR试剂盒的进步具有100%的敏感性,扩大了公共卫生实验室对便携式诊断系统的需求。这些流行病学变化共同延长了设备更换周期,并将西班牙呼吸设备市场扩展到急性护理环境之外。

西班牙人口快速老龄化

90岁或以上的人群从2013年到2023年增长了58.29%,达到608,321名公民。142.35%的老龄化指数突出了对适合家用的无创通气、制氧机和气道清理设备需求的增长。预计到2039年,单人家庭将占所有家庭的33.5%,制造商优先考虑直观的界面和远程监控功能,让老年人保持独立。医院已在83%的设施中维护专门的无创通气单位,表明对与老龄化相关疾病的持续采购。[1]Source: Antonio Antón et al., "Home Mechanical Ventilation Practices in Spain and Portugal," PubMed, pubmed.ncbi.nlm.nih.gov 这些人口统计现实为西班牙呼吸设备市场嵌入了结构性增长。

家庭呼吸护理和远程监测的扩张

2024年通过的全民医疗保健立法将设备报销扩展到以前不符合条件的人群,释放了对家用通气、氧疗和睡眠解决方案的新需求。远程康复试点报告老年COPD患者满意度很高,称赞增强的沟通和降低的出行负担。2027年生效的欧洲健康数据空间法规将标准化数据流,从而在全国范围内加强远程监控能力。围绕联网设备的订阅软件服务创造了经常性收入流,并加强了西班牙呼吸设备市场的供应商锁定。

电子烟相关肺损伤激增

临床成像揭示了电子烟造成的严重肺损伤,推动了急诊科对高分辨率CT扫描仪、机械呼吸机和氧疗系统的急性需求。政府在呼吸系统疾病高峰期间在医院内实施预防性口罩佩戴政策,突显了对空气传播病原体的高度警惕。这一趋势扩大了西班牙呼吸设备市场内急性护理单位的短周期销售。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进设备的高前期成本 | -1.2% | 全国性,在公立医院中尤为严重 | 长期(≥ 4年) |

| EU MDR合规延迟产品发布 | -0.9% | 全国性,影响所有制造商 | 中期(2-4年) |

| 呼吸治疗师短缺 | -0.7% | 全国性,在农村地区严重 | 长期(≥ 4年) |

| 一次性用品中一次性塑料的环境限制 | -0.5% | 欧盟范围,2026年实施 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进设备的高前期成本

医院即使在最近的公共卫生支出后仍在严格的预算上限下运营,导致优质呼吸机和AI赋能监控设备的采购周期延长。地区当局依赖成本效益比阈值,偏向于经过验证的中档产品。加那利群岛决定将医疗设备的IGIC税降至零,说明了有针对性的财政杠杆如何缓解可负担性约束。在缺乏全国性增值税减免的情况下,价格敏感性将继续限制西班牙呼吸设备市场的即时增长。

EU MDR合规延迟产品发布

制造商必须获得广泛的临床证据并增强上市后监督以满足医疗器械法规,延长审批时间并提高成本。公告机构瓶颈造成安排延迟,迫使较小的实体重新安排管道优先级。[2]Source: European Commission, "Guidance - MDR documents," health.ec.europa.eu 虽然现有设备可以留在市场上直到2028年,但新进入者面临更重的行政负担,减缓了西班牙呼吸设备市场的创新更新率。

细分分析

按产品类型:治疗设备巩固当前领导地位

治疗设备占2024年收入的56.54%,反映了对持续气道正压系统、呼吸机和制氧机的临床偏好。KPAP等正压通气创新增强了睡眠呼吸暂停患者的舒适度和依从性,锁定了经常性面罩和管路销售。[3]Source: David P. White, "Kairos Positive Airway Pressure Equals Continuous PAP," pubmed.ncbi.nlm.nih.gov 在国家复苏计划资助下的呼吸机开发项目降低了价格壁垒,进一步扩大了渗透率。雾化器对COPD管理仍然至关重要,而便携式氧气系统支持不断增长的家庭护理需求。西班牙呼吸设备市场规模中治疗设备预计将与老龄化相关的合并症同步增长。

诊断和监测设备基数较小,但记录了最快的7.65%复合年增长率。联网肺活量计、可穿戴式血氧饱和度监测仪和家用睡眠测试在更广泛的远程医疗推广中获得了人气。呼吸系统疾病的早期诊断降低了住院率,加强了对筛查工具的政策支持。因此,诊断平台在西班牙呼吸设备市场中占据了越来越大的份额。

备注: 购买报告后可获得所有单个细分市场的细分份额

按适应症:COPD仍为最大;睡眠呼吸暂停最快

COPD由于广泛的患病率和慢性管理需求,占2024年收入的41.63%。长期氧疗、高频胸壁震荡和雾化支气管扩张剂支撑需求。随着吸烟相关发病率的持续,西班牙呼吸设备市场份额中COPD解决方案保持强劲。

睡眠呼吸暂停有望实现最快的7.93%复合年增长率。使用外周动脉张力测定法的诊断能力扩展和公众意识的提高缩短了治疗差距。在有证据表明对有风险老年人有认知益处后,正压通气使用获得了进一步动力。这些动态共同提升了与睡眠呼吸暂停护理相关的西班牙呼吸设备市场规模。

按终端用户:医院主导但家庭护理激增

医院和诊所在2024年持有53.13%的收入份额,反映了西班牙的集中化模式和83%设施中无创通气单位的存在。资本预算优先考虑支持急性干预的呼吸机、麻醉回路和监测平台。家庭护理环境记录了最强劲的8.19%复合年增长率。全民医疗保健实施将覆盖范围扩展到移民和服务不足的公民,刺激了便携式制氧机和睡眠治疗设备的处方。随着远程监控降低再入院率并加强依从性,西班牙呼吸设备市场规模中的家用部分扩大。

长期护理机构和门诊手术中心完善了需求。微创手术的增加提高了单日吞吐量,并为短期通气和气道管理套件创造了增量需求。同时,长期机构为病房配备移动吸引和加湿装置,以照顾虚弱的老人。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

区域差异在统一的医疗服务框架内塑造了采用趋势。马德里和巴塞罗那由于更强的光纤网络和专家密度而领先数字健康使用。这些省份还试点了早期家用通气报销计划,加速了联网制氧机和智能吸入器的采用。安达卢西亚将自己定位为制造中心,本地工程设计的ResUHUrge呼吸机和AI辅助ECMO项目证明了这一点。

加泰罗尼亚在COVID-19期间通过重新利用兽医呼吸机展示了适应性,突显了区域在危机应对中的独创性。加那利群岛推出了医疗设备零IGIC税以促进可负担性,这一政策可能在其他自治区获得推广。

农村省份面临更严重的治疗师短缺和更重的老龄化负担,鼓励采用用户友好的家用设备。即将到来的欧洲健康数据空间规则将协调数据交换,平滑远程呼吸平台的全国部署。总体而言,西班牙呼吸设备市场保持了凝聚性增长,但供应商受益于根据每个地区的人口统计和政策格局定制进入市场策略。

竞争格局

西班牙呼吸设备市场仍然适度分散。瑞思迈在其2025财年第二季度实现了10%的同比销售增长,达到13亿美元,这一表现与睡眠健康产品组合的扩展有关。飞利浦已生产了与其早期召回相关的95%替换设备,在睡眠设备细分领域重新竞争之前恢复了品牌信誉。费雪派克医疗保健、美敦力和汉密尔顿医疗在加湿、有创通气和高流量鼻腔治疗方面推动创新。

国内创新者通过有针对性的补助获得知名度。Corify Care在马德里开发先进的心脏和呼吸监测解决方案,而安达卢西亚的初创公司利用区域研发资金为ECMO平台添加AI覆盖层。EU MDR合规成本和文档障碍限制了较小的同行,但那些在低成本通气或一次性用品重新设计方面拥有专业知识的公司开拓了可防御的位置。

战略举措包括瑞思迈将6-7%的收入分配给预测治疗效果的机器学习模型研发。费雪派克医疗保健投资于为术后护理优化的加湿系统,瞄准门诊中心。飞利浦试点远程固件更新,保持呼吸机车队的网络安全,加强其对公立医院的价值主张。这些举措放大了数字生态系统并促进了售后收入,保障了市场领导地位。

西班牙呼吸设备行业领导者

-

通用电气医疗

-

荷兰皇家飞利浦公司

-

费雪派克医疗保健有限公司

-

美敦力公司

-

瑞思迈

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年1月:西班牙在呼吸系统疾病增加的情况下重新在医院实施强制性口罩,突显了持续的感染控制优先事项。

- 2023年3月:由BHV Partners推出的新初创公司Conus Airway将革命化麻醉和呼吸道手术的医疗设备。创新设备将使用瓦伦西亚大学和理工学院La Fe医院受人尊敬的儿科胸外科主任开创的技术制作。

西班牙呼吸设备市场报告范围

根据报告范围,呼吸设备是呼吸诊断设备、治疗设备和用于长期人工呼吸的呼吸设备。它还可能包括用于复苏的呼吸器具,通过向经历窒息的人的肺部强制输送氧气。西班牙呼吸设备市场按类型(诊断和监测设备(肺活量计、睡眠测试设备和其他诊断和监测设备)、治疗设备(正压通气(PAP)设备、加湿器、雾化器、呼吸机、吸入器和其他治疗设备)和一次性用品)进行细分。报告为上述细分市场提供价值(百万美元)。

| 诊断与监测设备 | 肺活量计 |

| 睡眠测试设备 | |

| 峰值流量计 | |

| 其他诊断与监测设备 | |

| 治疗设备 | 正压通气(PAP)设备 |

| 加湿器 | |

| 雾化器 | |

| 呼吸机 | |

| 吸入器 | |

| 制氧机 | |

| 其他治疗设备 | |

| 一次性用品 | 呼吸回路 |

| 面罩 | |

| 过滤器 | |

| 其他一次性用品 |

| COPD |

| 哮喘 |

| 睡眠呼吸暂停 |

| 囊性纤维化 |

| 结核病 |

| 其他呼吸系统疾病 |

| 医院和诊所 |

| 家庭护理环境 |

| 门诊手术中心 |

| 长期护理机构 |

| 按产品类型 | 诊断与监测设备 | 肺活量计 |

| 睡眠测试设备 | ||

| 峰值流量计 | ||

| 其他诊断与监测设备 | ||

| 治疗设备 | 正压通气(PAP)设备 | |

| 加湿器 | ||

| 雾化器 | ||

| 呼吸机 | ||

| 吸入器 | ||

| 制氧机 | ||

| 其他治疗设备 | ||

| 一次性用品 | 呼吸回路 | |

| 面罩 | ||

| 过滤器 | ||

| 其他一次性用品 | ||

| 按适应症 | COPD | |

| 哮喘 | ||

| 睡眠呼吸暂停 | ||

| 囊性纤维化 | ||

| 结核病 | ||

| 其他呼吸系统疾病 | ||

| 按终端用户 | 医院和诊所 | |

| 家庭护理环境 | ||

| 门诊手术中心 | ||

| 长期护理机构 | ||

报告中回答的关键问题

西班牙呼吸设备市场的当前价值是多少?

西班牙呼吸设备市场规模在2025年为6.3977亿美元。

市场到2030年的增长速度如何?

市场预计在2025年至2030年间实现6.58%的复合年增长率。

哪个产品类别领先收入?

治疗设备由于呼吸机和正压通气系统的高采用率,占2024年收入的56.54%。

为什么家庭护理是增长最快的终端用户细分市场?

全民医疗保健覆盖、远程监控进步和人口老龄化推动了家庭护理需求的8.19%复合年增长率。

哪些监管变化对供应商影响最大?

EU MDR合规延长产品发布时间并提高文档成本,而欧盟包装规则迫使一次性用品重新设计。

页面最后更新于: