中国心血管器械市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

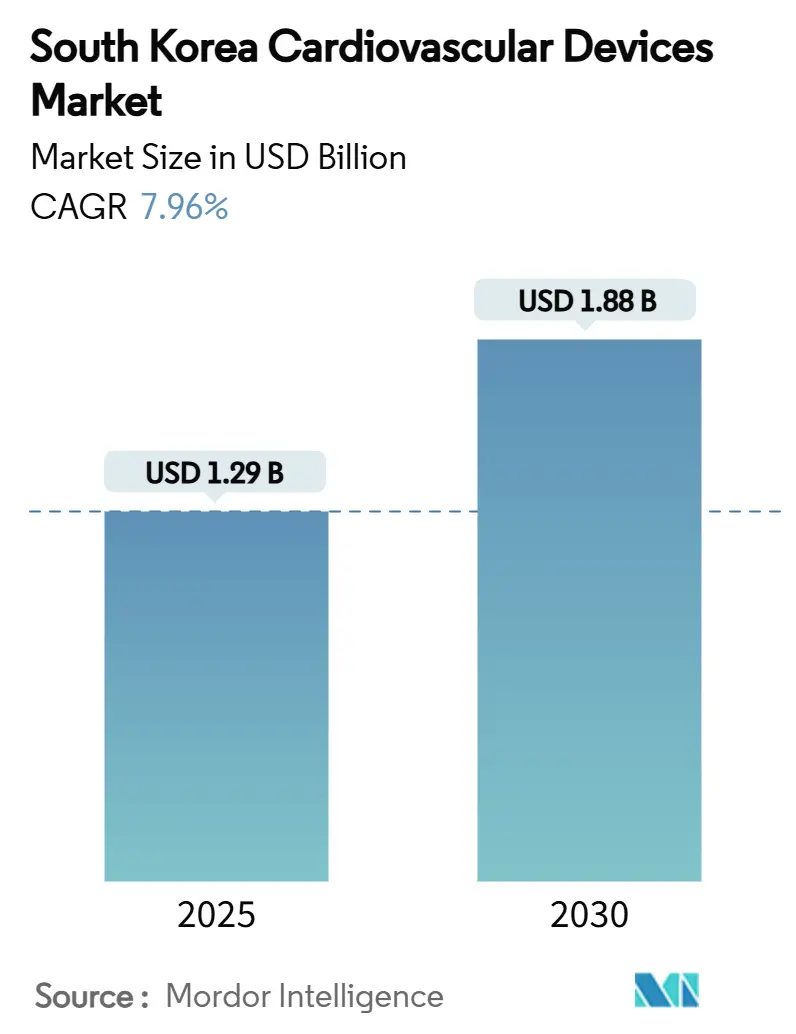

| 市场规模 (2025) | 1.29 十亿美元 |

| 市场规模 (2030) | 1.88 十亿美元 |

| 增长率 (2025 - 2030) | 7.96% CAGR |

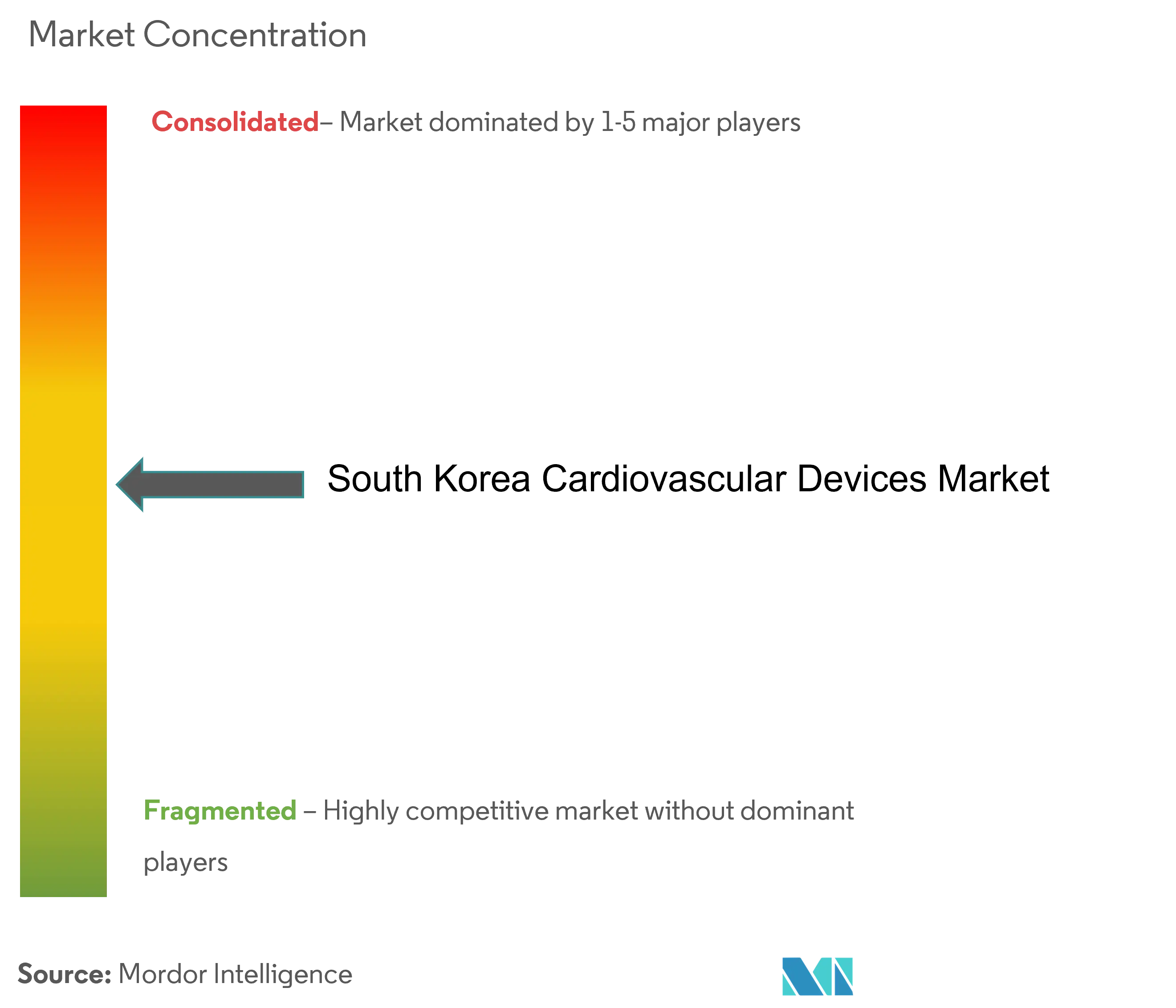

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能中国心血管器械市场分析

中国心血管器械市场规模预计在2025年为12.9亿美元,预计到2030年将达到18.8亿美元,在预测期(2025-2030)内复合年增长率为7.96%。

中国心血管器械市场规模在2025年为12.9亿美元,预计到2030年将达到18.8亿美元,在2025-2030年期间以7.96%的复合年增长率增长。人口老龄化导致手术量增加、国民健康保险(NHI)对经导管治疗报销范围扩大,以及高端影像和AI软件的快速采用正在加速需求增长。治疗和手术设备目前占据54.20%的收入份额,但诊断和监护系统在远程监护报销和AI辅助检测工具的推动下正在快速扩张。竞争激烈程度依然很高,跨国公司专注于高端技术,而国内企业则利用成本优势和政府创新补贴来占领基于价值的细分市场。食品药品安全部(MFDS)对III类心脏瓣膜的严格审批途径,加上省级介入心脏病专家短缺,抑制了市场加速发展,但为远程医疗和培训解决方案开辟了机遇。

关键报告要点

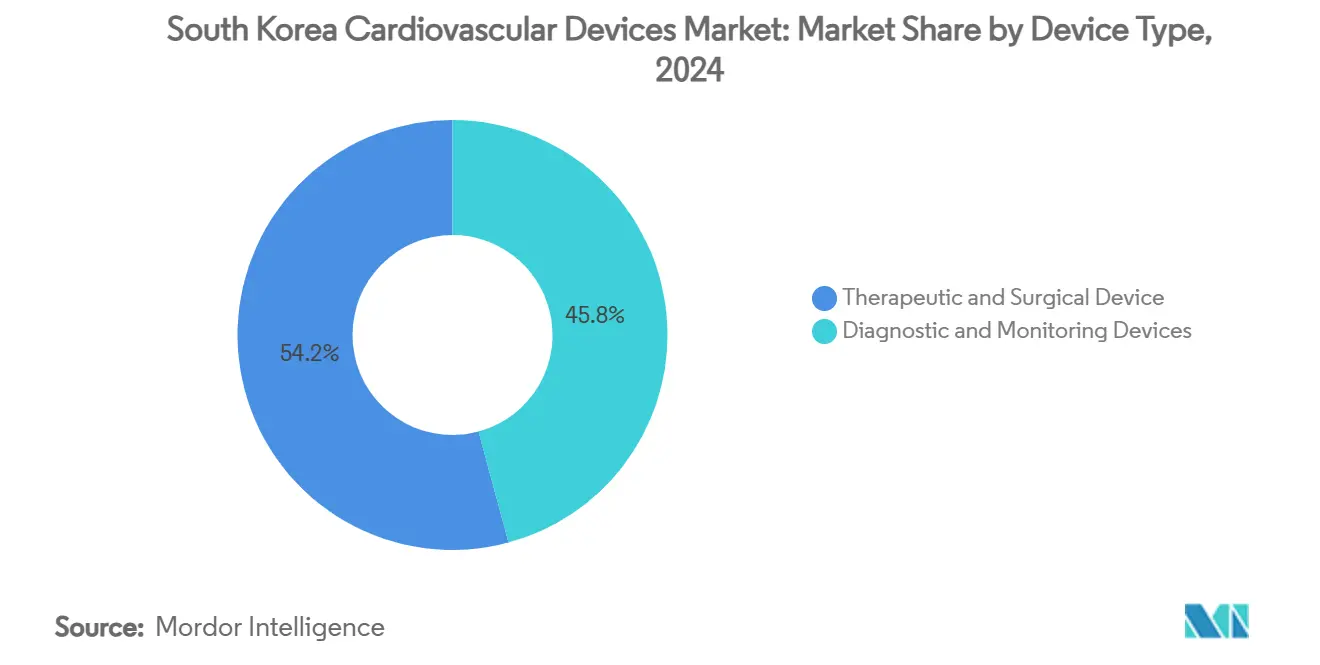

- 按设备类型,治疗和手术设备在2024年以54.20%的收入份额领先;诊断和监护设备预计到2030年将以8.04%的复合年增长率扩张。

- 按应用,冠心病在2024年占据中国心血管器械市场份额的55.21%,而结构性心脏病应用预计到2030年将以9.14%的复合年增长率增长。

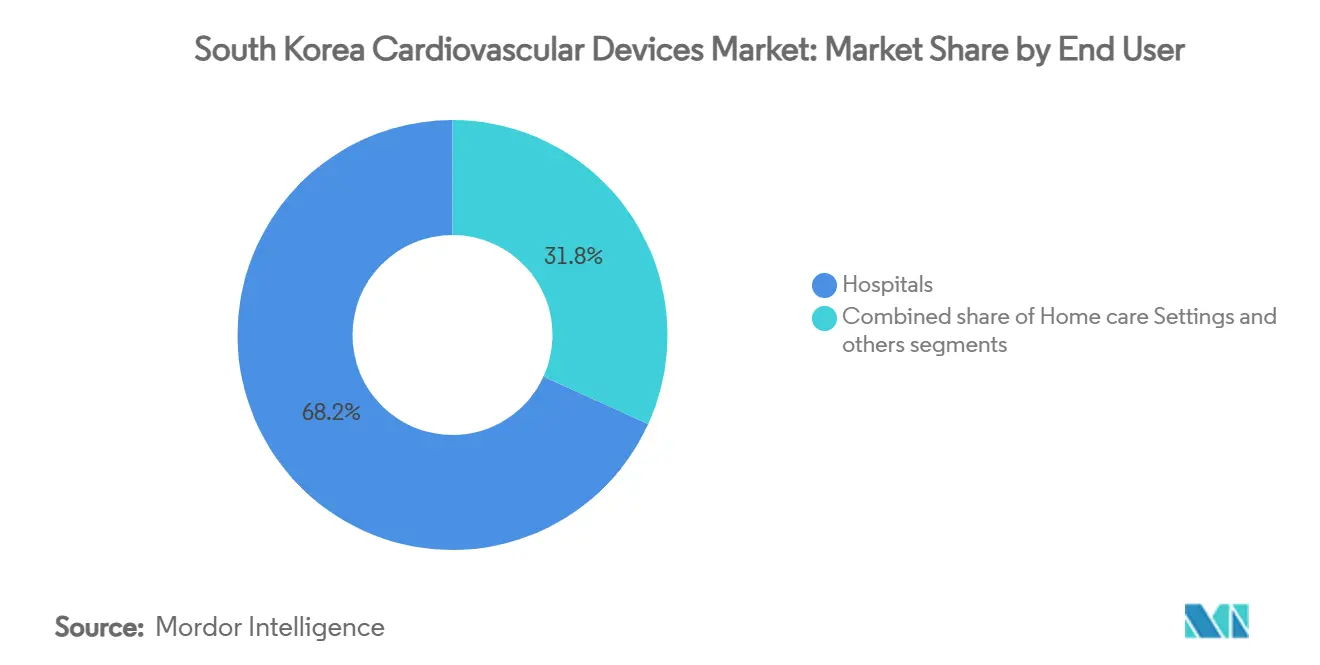

- 按终端用户,医院在2024年占据中国心血管器械市场规模的68.20%份额;家庭护理环境预计在2025-2030年期间将以8.78%的复合年增长率增长。

中国心血管器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口向超老龄社会转变推动心血管手术量增长 | +2.10% | 全国性,首尔、釜山、大邱早期受益 | 长期(≥5年) |

| NHI对经导管治疗的报销范围扩大 | +1.80% | 全国性 | 中期(3-4年) |

| 三级医院高端影像技术的快速采用 | +1.20% | 城市中心,三级医院 | 短期(≤2年) |

| 政府"数字健康"补贴推动心血管AI软件采用 | +1.00% | 全国性,集中在教学医院 | 中期(3-4年) |

| 药物洗脱支架涂层的国内创新 | +0.80% | 全国性,制造业集中在京畿道 | 中期(3-4年) |

| 都市诊所当日PCI项目兴起 | +0.50% | 首尔首都圈,釜山都市区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

人口向超老龄社会转变

中国在2024年已有17.5%的公民年龄在65岁以上,官方预测到2045年老年人将占近35%。心血管手术量每年增长12%,80岁以上患者占2024年所有经皮冠状动脉介入治疗的22%。器械制造商已推出面向老年人的设计,具有增强的耐用性、简化的用户界面和嵌入式远程监护芯片。医院面临更长的住院时间,对低轮廓导管和适合虚弱解剖结构的较小瓣膜尺寸需求不断增长。这些趋势为器械更换需求和经常性耗材提供了多年的可见性。

NHI对经导管治疗的报销范围扩大

2024年4月,国民健康保险计划将覆盖范围扩大到中等风险患者的经导管主动脉瓣置换术,每年新增4,200例治疗机会。TAVR手术量在2024年第二季度环比增长37%,爱德华生命科学和美敦力联合服务78%的扩大患者群体。报销升级还包括外周动脉疾病的药物涂层球囊和下一代左心耳封堵系统,为供应商提供多种增长途径。健康保险审查评估服务的分析师估计,整体心血管手术量将增加22%,由于手术并发症减少和住院时间缩短,总护理成本将降低8%。

高端影像技术的快速采用

配备与分数血流储备分析集成的心脏CT的三级医院比例在2024年增长43%,主要集中在首尔、釜山和大邱。根据首尔国立大学医院的结果审计,FFR-CT工作流程使侵入性冠状动脉造影减少28%,提高了诊断准确性。医院同时升级具有3D应变成像的超声心动图系统,并采用具有组织特征的心脏MRI协议,推动2024年心血管影像资本支出增长32%。国内供应商三星美迪逊通过包含AI后处理模块的成本竞争性套餐赢得招标。

心血管AI软件采用

2024年价值8700万美元的政府"数字健康创新"补贴将42%的资金分配给三级中心,38%分配给地区医院,加速了心电图、超声心动图和CT分析AI算法的采用。心电图AI软件现在读取68%的住院病人记录,缩短解释时间22%。AI辅助超声心动图将射血分数准确性提高18%,而AI增强冠状动脉CT将假阳性减少24%。远程监护平台报告心力衰竭用户再入院率下降33%。

约束因素影响分析

| 约束因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| MFDS对III类心脏瓣膜严格审批途径 | -1.40% | 全国性 | 中期(3-4年) |

| 省级地区介入心脏病专家人力短缺 | -0.90% | 省级地区 | 长期(≥5年) |

| KNHIS降价周期下单价下降 | -0.70% | 全国性 | 中期(3-4年) |

| 韩元疲软下对进口心脏瓣膜组件的高度依赖 | -0.40% | 全国性,对高端细分市场影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

MFDS对III类心脏瓣膜严格审批途径

2024年1月实施的增强MFDS法规要求进行6亿次循环的耐久性测试和全面的血栓形成性分析,将审批时间延长至22个月,而美国为11个月。合规费用上升35%,促使三家国内瓣膜开发商优先考虑要求较轻的东南亚上市。较小公司面临流动性压力,而成熟企业通过提前进行台架测试和投资本地临床试验来调整以缩短审查周期。医院经历更长的技术更新滞后,延迟患者获得最新一代瓣膜的机会。

省级地区介入心脏病专家人力短缺

首尔每10万居民拥有4.7名介入心脏病专家,而省级地区仅为1.8名,低于OECD基准的2.5名。大都市中心以外的患者等待择期介入治疗的时间长37%,接受高级器械治疗的比例少22%,尽管疾病患病率相当。2024年86%的专科培训毕业生接受了首尔职位,扩大了差距。卫生福利部正在推出农村执业激励和远程会诊网络,但省级导管实验室利用率仍然受限。

细分分析

按设备类型:诊断上升中的治疗领导地位

治疗和手术设备在2024年占据中国心血管器械市场54.20%的收入份额,得益于高药物洗脱支架渗透率,其中DES占植入量的87%。心律管理利基市场在NHI批准无导线起搏器和皮下ICD后重新获得动力,引发两位数单位增长。随着TAVR病例数在中等风险覆盖后同比增长37%,结构性心脏介入现在吸收了不断扩大的资本预算。

诊断和监护设备虽然规模较小,但预计将显示8.04%的复合年增长率,超过更广泛的中国心血管器械市场。远程心脏监护器凭借出院后监护报销与AI心律失常检测的结合占据动力主导地位,这种组合在2024年多中心试验中使心力衰竭再入院率降低42%。超声心动图系统位居诊断支出之首,3D应变成像触发加速更换周期,而光学分数血流储备系统通过减少导管实验室程序时间获得份额。

按应用:结构性心脏颠覆冠状动脉主导地位

冠心病解决方案在2024年占据中国心血管器械市场的55.21%,反映了根深蒂固的经皮基础设施和持续的支架需求。然而,结构性心脏病治疗正在绘制到2030年9.14%的复合年增长率,在所有应用中最高,受到中等风险TAVR覆盖和经导管边对边二尖瓣修复推出的推动。峨山医疗中心在2024年建立了第一个专门修复中心后,二尖瓣手术量已经在上升。

心律失常管理位列第二大应用,房颤消融在2024年增长28%,得益于高功率短时程协议和接触力感应导管的力量。心力衰竭器械使用通过植入式血流动力学传感器和经皮心室辅助系统扩大,而外周动脉介入受益于药物涂层球囊报销。

按终端用户:医院统治而家庭护理上升

医院在2024年控制了68.20%的收入,巩固了其作为中国心血管器械市场锚定客户的地位。仅大学附属中心就占医院销售的63%,前20家机构进行72%的复杂介入治疗。随着设施建设混合手术室和采用光子计数CT扫描仪,资本支出跃升28%。

家庭护理以8.78%的复合年增长率代表增长最快的环境,由保险资助的远程监护、移动遥测和智能手机心电图设备推动。报销的家庭心脏康复于2024年4月启动,正在医院围墙之外开辟新的器械需求。门诊手术中心和专业心脏诊所虽然规模较小,但正在首尔和釜山大量涌现,以满足重点日间手术的需求。

地理分析

首尔首都圈在2024年占据了约50%的中国心血管器械市场,得益于其密集的三级医院网络和每10万居民4.7名介入心脏病专家,远高于全国平均水平。TAVR渗透率达到全国水平的2.3倍,无导线起搏器植入率高出1.8倍,证明了该地区的技术前沿取向。集中的采购实力,加上早期AI采用,说明了为什么供应商优先考虑首尔进行产品发布和临床研究。

釜山、蔚山和庆尚道的东南走廊占2024年销售的22%,在卫生福利部专门用于心血管服务线升级的4200万美元补贴之后正在快速扩张。釜山国立大学医院开设了心血管卓越中心,重新吸引了以前前往首尔的转诊,这一趋势预计将增加当地器械消费。地区保险公司正在试点捆绑支付模式,奖励及时出院和远程随访,有利于微创和家庭监护解决方案。

主要都市之外的省级地区面临利用不足,在调整人口后仅购买全国平均器械量的63%,主要是因为介入医师密度滞后,许多设施缺乏混合手术室。

竞争格局

前五大供应商在2024年合计占据中国心血管器械市场超过50%的份额,显示中等集中度。雅培、波士顿科学和泰尔茂主导高端支架和结构性心脏产品组合,而国内进入者如Genoss、Osstem Cardiotech和HDX通过政府研发补贴支持的性价比策略正在开拓价值层空间。成本控制的本地生产使韩国品牌能够在公共招标中积极竞标,挤压全球现有企业的利润率。

技术驱动的差异化正在塑造竞争。爱德华生命科学申请了韩国专利KR20240035721,涵盖经导管瓣膜AI增强血流动力学优化,表明向数据丰富的程序生态系统转移。JLK Inspection在AI心脏影像分析方面抢占先机,为其与光子计数CT系统配套的UNIST平台获得MFDS许可。同时,三星生物制品推出数字健康解决方案部门,将半导体级微型化与远程患者监护应用相结合,利用其在生物制品制造方面的优势进入心脏病学邻近领域。

战略收购正在改变竞争格局。波士顿科学于2025年3月以2.7亿美元收购Genoss,继承了本地制造人才和CE标记的西罗莫司支架平台,加速其韩国采购足迹。雅培于2025年4月获得其下一代Navitor TAVR的MFDS许可,扩大其结构性心脏套件,为价格保护性多产品合同奠定基础。飞利浦和西门子在影像领域交锋,各自在旗舰医院赢得里程碑式光子计数CT订单,包括捆绑AI分析和管理服务条款。

中国心血管器械行业领导者

雅培实验室

波士顿科学公司

美敦力公司

嘉德诺健康公司

通用电气医疗

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:中国数字医疗产品法全面生效,为AI赋能心血管器械和数字治疗创建了简化审批轨道。

- 2024年8月:卫生福利部宣布升级服务不足省份心血管服务的计划,资助影像、导管实验室和远程医疗基础设施。

中国心血管器械市场报告范围

根据报告范围,心血管器械用于心脏疾病的诊断和相关健康问题的治疗。中国心血管器械市场按心血管器械类型(心律管理器械、介入心脏器械、自动体外除颤器(AED)、心脏消融导管、心脏起搏器、心脏血管成形术器械、植入式心律转复除颤器(ICD)、人工心脏瓣膜、支架、心室辅助器械)和技术(心肺旁路产品、微创心脏手术、瓣膜假体和修复、心脏辅助器械)进行细分。报告为所有上述细分市场提供价值(百万美元)。

| 诊断与监护设备 | 心电图系统 | |

| 远程心脏监护仪 | ||

| 心脏MRI | ||

| 心脏CT | ||

| 超声心动图/超声 | ||

| 分数血流储备(FFR)系统 | ||

| 治疗与手术设备 | 冠状动脉支架 | 药物洗脱支架 |

| 裸金属支架 | ||

| 生物可吸收支架 | ||

| 导管 | PTCA球囊导管 | |

| IVUS/OCT导管 | ||

| 心律管理 | 起搏器 | |

| 植入式心律转复除颤器 | ||

| 心脏再同步化治疗设备 | ||

| 心脏瓣膜 | TAVR/TAVI | |

| 机械瓣膜 | ||

| 组织/生物假体瓣膜 | ||

| 心室辅助器械 | ||

| 人工心脏 | ||

| 移植物与补片 | ||

| 其他心血管手术器械 | ||

| 冠心病 |

| 心律失常 |

| 心力衰竭 |

| 瓣膜性心脏病 |

| 医院 |

| 家庭护理环境 |

| 其他 |

| 按设备 | 诊断与监护设备 | 心电图系统 | |

| 远程心脏监护仪 | |||

| 心脏MRI | |||

| 心脏CT | |||

| 超声心动图/超声 | |||

| 分数血流储备(FFR)系统 | |||

| 治疗与手术设备 | 冠状动脉支架 | 药物洗脱支架 | |

| 裸金属支架 | |||

| 生物可吸收支架 | |||

| 导管 | PTCA球囊导管 | ||

| IVUS/OCT导管 | |||

| 心律管理 | 起搏器 | ||

| 植入式心律转复除颤器 | |||

| 心脏再同步化治疗设备 | |||

| 心脏瓣膜 | TAVR/TAVI | ||

| 机械瓣膜 | |||

| 组织/生物假体瓣膜 | |||

| 心室辅助器械 | |||

| 人工心脏 | |||

| 移植物与补片 | |||

| 其他心血管手术器械 | |||

| 按适应症 | 冠心病 | ||

| 心律失常 | |||

| 心力衰竭 | |||

| 瓣膜性心脏病 | |||

| 按终端用户 | 医院 | ||

| 家庭护理环境 | |||

| 其他 | |||

报告中回答的关键问题

1. 中国心血管器械市场的当前规模是多少?

市场规模在2025年为12.9亿美元,预计到2030年将达到18.8亿美元。

2. 哪种设备类型在中国收入领先?

治疗和手术设备以药物洗脱支架为主导,占据2024年收入的54.20%。

3. 为什么结构性心脏器械比其他细分市场增长更快?

扩大的NHI对中等风险TAVR的报销和人口老龄化推动结构性心脏应用9.14%的复合年增长率。

4. AI如何影响该国心血管护理?

AI工具将心电图解释时间减少22%,超声心动图准确性提高18%,再入院率降低33%,推动医院采用。

页面最后更新于: