South America Food Additives Market Size and Share

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Base Year For Estimation | 2025 |

| Forecast Data Period | 2026 - 2031 |

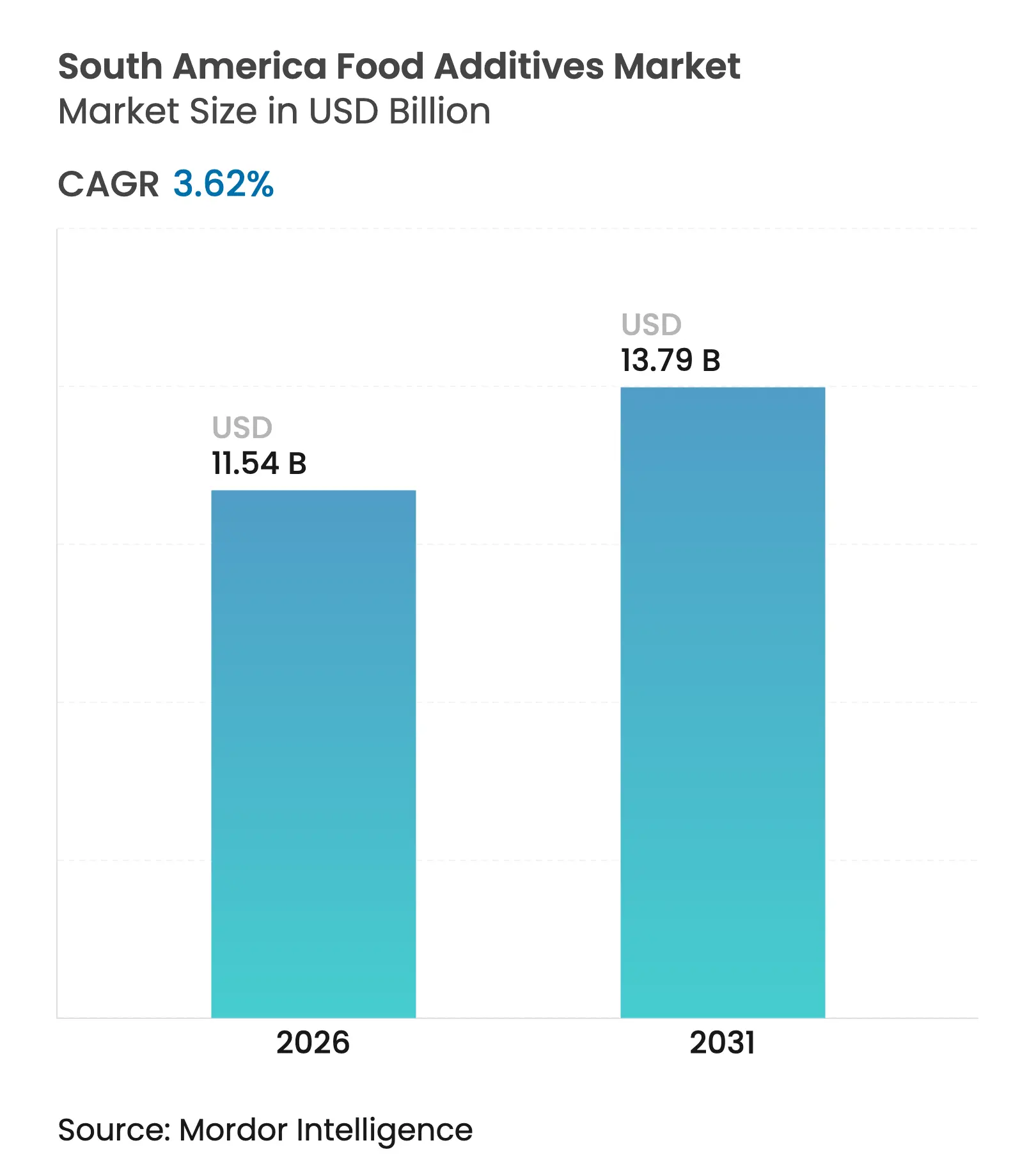

| Market Size (2026) | USD 11.54 Billion |

| Market Size (2031) | USD 13.79 Billion |

| Growth Rate (2026 - 2031) | 3.62 % CAGR |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order. Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

South America Food Additives Market Analysis by Mordor Intelligence

South America food additives market size in 2026 is estimated at USD 11.54 billion, growing from 2025 value of USD 11.14 billion with 2031 projections showing USD 13.79 billion, growing at 3.62% CAGR over 2026-2031. This growth is driven by Brazil's role as the region's largest food processing hub, coupled with a sustained consumer preference for convenience foods and an increasing demand for clean-label alternatives that meet taste, safety, and nutritional standards. Bulk sweeteners continue to dominate the market; however, the rising adoption of natural colorants and liquid formats highlights a shift towards higher-value and innovative solutions. Regulatory pressures, particularly concerning sugar content and synthetic preservatives, are accelerating reformulation cycles, compelling manufacturers to adapt. Additionally, emerging technologies like high-pressure processing (HPP) are enabling additive-lite preservation methods, aligning with evolving consumer preferences. The competitive landscape remains moderately intense, providing opportunities for regional players and global multinationals to expand their presence through strategic partnerships and localized sourcing strategies, ensuring a balance between innovation and market demands.

Key Report Takeaways

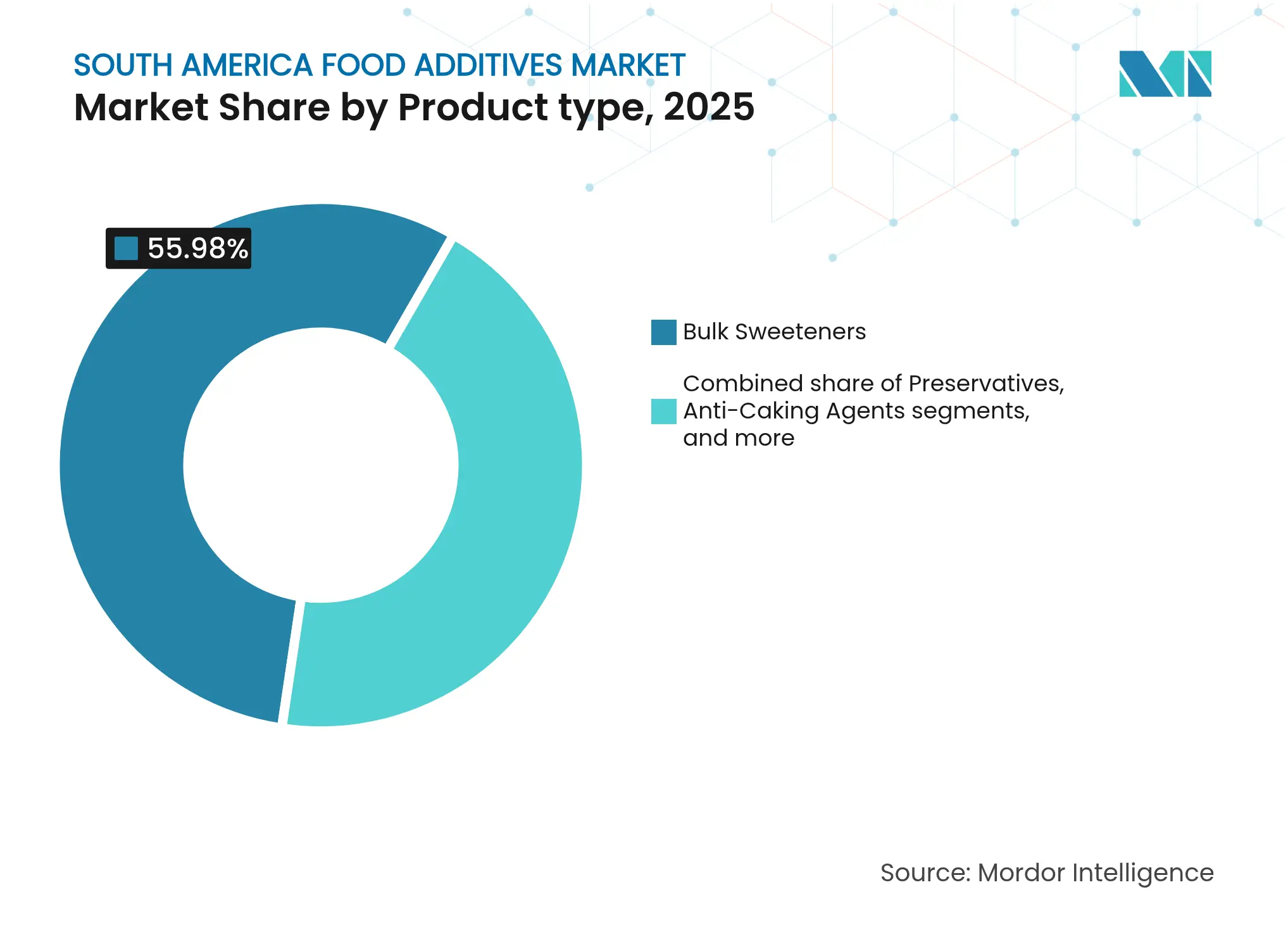

- By product type, bulk sweeteners commanded a 55.98% share of the South America food additives market in 2025, whereas food colorants are forecast to expand at a 4.52% CAGR through 2031.

- By form, the dry segment secured 63.25% share of the South America food additives market in 2025, while liquid formats are projected to grow at a 4.93% CAGR to 2031.

- By source, synthetic additives held 62.88% revenue share in 2025; natural alternatives are expected to post a 4.66% CAGR by 2031.

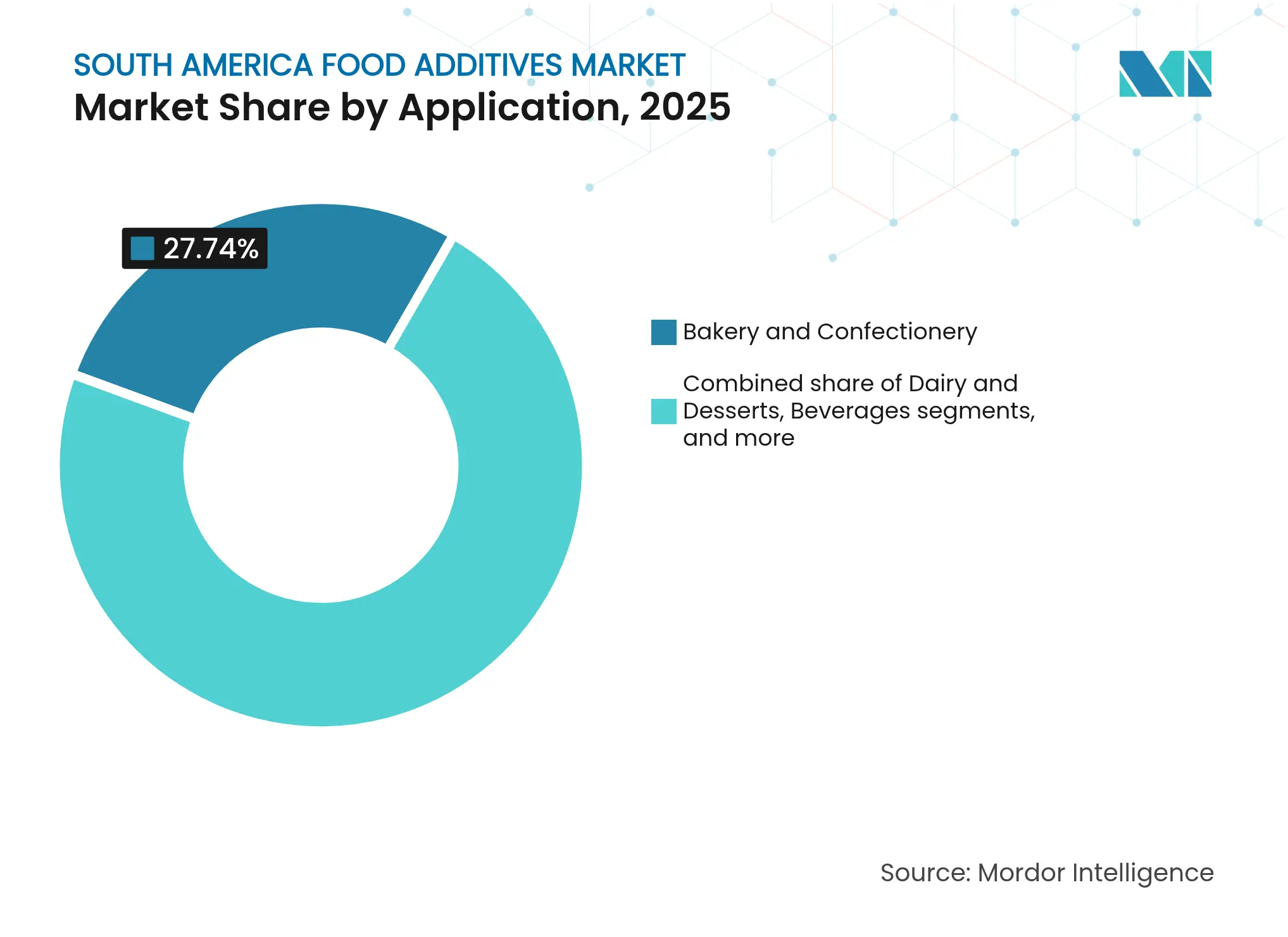

- By application, bakery and confectionery led with 27.74% revenue share in 2025, whereas dairy and desserts are set to rise at a 5.41% CAGR through 2031.

- By geography, Brazil captured a 52.86% share of the South America food additives market in 2025 and is projected to advance at a 3.88% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence's proprietary estimation framework, updated with the latest available data and insights as of 2026.

South America Food Additives Market Trends and Insights

Drivers Impact Analysis

| Drivers | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline | |||

|---|---|---|---|---|---|---|

Growing demand for packaged and processed foods Growing demand for packaged and processed foods | +1.2% | Brazil, Argentina, Chile core markets | Medium term (2-4 years) | (~) % Impact on CAGR Forecast:+1.2% | Geographic Relevance:Brazil, Argentina, Chile core markets | Impact Timeline:Medium term (2-4 years) |

Consumer preference for enhanced taste and appearance Consumer preference for enhanced taste and appearance | +0.8% | Regional, strongest in urban centers | Short term (≤ 2 years) | |||

Rising popularity of plant-based foods Rising popularity of plant-based foods | +0.9% | Brazil, Argentina, with spillover to Chile | Medium term (2-4 years) | |||

Technological innovations transforming food processing industry Technological innovations transforming food processing industry | +0.6% | Brazil, Chile early adopters | Long term (≥ 4 years) | |||

Amplifying consumer preference for fortified and functional food and beverage Amplifying consumer preference for fortified and functional food and beverage | +0.7% | Regional, led by Brazil | Medium term (2-4 years) | |||

Surging consumer preferences for improved food taste and texture Surging consumer preferences for improved food taste and texture | +0.5% | Regional focus on premium segments | Short term (≤ 2 years) | |||

| Source: Mordor Intelligence | ||||||

Growing Demand for Packaged and Processed Foods

In 2024, Brazil's food processing sector is poised for substantial growth, reflecting a significant expansion driven by evolving consumer preferences across South America. The sector, comprising over 37,700 companies—primarily small and medium-sized enterprises—creates widespread demand for specialized additives that improve shelf stability and enhance consumer appeal. Post-COVID behavioral shifts have accelerated home cooking trends while simultaneously increasing the demand for premium packaged alternatives. This dual trend is fostering growth in both the preservative and flavor enhancement segments, as consumers seek convenience without compromising on quality. USDA's analysis highlights that Brazilian manufacturers are increasingly adopting high-performance ingredients to differentiate their products in an intensely competitive retail market. Additionally, the ongoing urbanization across major South American cities is amplifying this demand[1]United States Department of Agriculture, " Food Processing Ingredients Annual", www.apps.fas.usda.gov. Urban consumers are prioritizing convenience, consistent quality, and ready-to-eat options over traditional fresh preparation methods, further driving innovation and diversification within the sector. These factors collectively underline the dynamic transformation of Brazil's food processing industry, positioning it as a key player in meeting the region's evolving consumption patterns.

Consumer Preference for Enhanced Taste and Appearance

South America's food markets are experiencing a sensory revolution, driven by consumers demanding restaurant-quality taste profiles in packaged products. Among food additives, colorants stand out as the fastest-growing segment, with a projected CAGR of 4.69% through 2030. This growth is fueled by the increasing influence of social media on food presentation, which has elevated consumer expectations for visually appealing products. Insights from Industria Alimentaria's Organisation highlight a significant shift in consumer preferences toward natural colorants derived from fruits, vegetables, and spices. This trend aligns with the growing demand for healthier and more sustainable options. Advancements in encapsulation technologies and biotechnological innovations are further accelerating the adoption of natural colorants by improving their stability and sustainability. Additionally, evolving regional regulatory frameworks in Latin America are playing a pivotal role in promoting the transition to natural alternatives. These developments create substantial opportunities for companies capable of combining visual appeal with clean-label positioning, meeting both regulatory requirements and consumer expectations.

Rising Popularity of Plant-Based Foods

South America's plant-based food market is experiencing rapid growth, evolving beyond traditional vegetarian segments to target flexitarian consumers, who are critical to the widespread adoption of alternative proteins and associated additives. Brazilian startups, such as Fazenda Futuro and NotCo, are leading this transformation by utilizing locally sourced ingredients and sustainable production methods to create innovative plant-based alternatives. The demand for gluten-free and allergen-free products is surging, with certifications like Sin TACC in Argentina becoming increasingly important among health-conscious consumers seeking transparency and safety in their food choices. Furthermore, natural emulsifiers and plant-based flavor enhancers are emerging as indispensable components for replicating the texture, taste, and overall sensory appeal of meat and dairy alternatives. This trend is driving a cascading demand for specialized additives that not only deliver authentic sensory experiences but also align with clean-label expectations. Urban markets, in particular, are at the forefront of this shift, as growing environmental awareness and sustainability concerns significantly influence consumer purchasing decisions.

Technological Innovations Transforming Food Processing Industry

High Pressure Processing (HPP) technology is gaining traction across Chile, Peru, Brazil, Colombia, and Ecuador, signaling a transformative move toward preservation methods that minimize additives while maintaining the nutritional and sensory integrity of food products. According to Mundo EXPO PACK, this cold pasteurization technique effectively inactivates microorganisms without compromising the fresh characteristics of products, thereby reducing the reliance on chemical preservatives. However, the successful implementation of HPP technology requires specific conditions, including the maintenance of a robust cold chain and the use of flexible, water-resistant packaging. These requirements are driving innovation in additive formulations that are compatible with such conditions, opening new avenues for product development. In Brazil, the agribusiness sector is leveraging predictive AI to enhance data processing and anticipate climate events, significantly improving operational efficiency in ingredient sourcing and processing. These advancements enable precise additive applications, minimizing waste while ensuring consistent product quality and improved safety standards.

Restraint Impact Analysis

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline | |||

|---|---|---|---|---|---|---|

Rising health concerns drive consumer awareness of sugar-related diseases Rising health concerns drive consumer awareness of sugar-related diseases | -0.4% | Regional, strongest in urban Brazil, Argentina | Short term (≤ 2 years) | (~) % Impact on CAGR Forecast:-0.4% | Geographic Relevance:Regional, strongest in urban Brazil, Argentina | Impact Timeline:Short term (≤ 2 years) |

Shift in consumer interest from synthetic preservatives Shift in consumer interest from synthetic preservatives | -0.3% | Regional, led by premium segments | Medium term (2-4 years) | |||

Fresh, locally-sourced foods are gaining consumer attention Fresh, locally-sourced foods are gaining consumer attention | -0.2% | Urban centers across Brazil, Chile, Argentina | Medium term (2-4 years) | |||

Increasing consumer preference for "No Added Sugar" or "Naturally Sweetened" products Increasing consumer preference for "No Added Sugar" or "Naturally Sweetened" products | -0.3% | Regional, strongest in health-conscious demographics | Short term (≤ 2 years) | |||

| Source: Mordor Intelligence | ||||||

Rising Health Concerns Drive Consumer Awareness of Sugar-Related Diseases

The rising obesity epidemic in South America, as reported by the Pan American Health Organization, is significantly altering sweetener usage patterns and driving reformulation strategies within the food processing industry[2]Pan America Health Organization, "Ultra-processed food and drink products in Latin America: Trends, impact on obesity, policy implications", www.iris.paho.org. The consumption of ultra-processed foods has grown substantially across 13 Latin American countries, contributing to increasing obesity rates and a higher prevalence of chronic non-communicable diseases. This shift in health awareness is creating dual challenges for the market: a pressing need for sugar reduction solutions and heightened consumer skepticism toward artificial sweeteners. In Brazil, the Ministry of Health reported that approximately 24.3% of the adult population was obese in 2023, highlighting the urgency of addressing these health concerns. Meanwhile, Chile's food processing sector is adapting to stringent regulations that require labeling for products high in sugar and fat content. According to the USDA's analysis of the Chilean market, these regulations are driving innovation in product formulations to avoid warning labels. This regulatory environment is fostering opportunities for natural sweeteners like stevia, which is native to Paraguay and Brazil, while simultaneously limiting the growth of traditional bulk sweeteners that currently dominate the market. The evolving landscape underscores the need for the food processing industry to balance regulatory compliance, consumer preferences, and health-driven innovation.

Shift in Consumer Interest from Synthetic Preservatives

Consumers' growing preference for clean-label products reflects a deeper mistrust of synthetic additives due to their perceived long-term health risks. This trend presents significant formulation challenges for manufacturers who have traditionally depended on cost-effective synthetic preservation methods. It is noted that some of the synthetic food preservatives, such as nitrates, nitrites, sodium benzoate, and potassium sorbate, to severe health concerns, including cancer, obesity, and asthma. As a result, consumers are increasingly favoring natural plant-based extracts with antibacterial and antioxidant properties. However, the transition to natural preservatives is complex, as they often cannot replace synthetic alternatives on a one-to-one basis. This shift requires manufacturers to adopt comprehensive reformulation strategies, which may affect critical product attributes such as taste, texture, and shelf life. Ingredion's consumer research in 2024 reveals that 75% of consumers are now more deliberate in their food choices, with 78% willing to pay a premium for products with natural claims. This trend underscores a clear market segmentation between price-sensitive consumers and those prioritizing health-conscious decisions, creating opportunities and challenges for manufacturers navigating this evolving landscape.

Segment Analysis

By Product Type: Bulk Sweeteners Dominate Despite Natural Shift

In 2025, Bulk Sweeteners dominate the market with a 55.98% share, reflecting South America's well-established beverage and confectionery manufacturing base, which depends on cost-efficient sweetening solutions for large-scale production. This segment's leadership is primarily driven by regional consumption patterns favoring sweetened beverages and traditional confectionery products, with Brazil's extensive soft drink production network serving as a key contributor. Furthermore, Sugar Substitutes and Preservatives emerge as vital secondary segments, addressing the increasing consumer demand for health-conscious alternatives and the need for extended product shelf life. Anti-Caking Agents, Enzymes, and Acidulants cater to niche industrial applications, while Hydrocolloids play a critical role in enhancing texture across diverse food categories, adding to the market's versatility.

Food Colorants represent the fastest-growing segment, with a projected CAGR of 4.52% through 2031. This growth is driven by the rising influence of social media on food aesthetics and evolving consumer preferences for visually appealing products. A significant shift toward natural colorants is evident, with alternatives derived from fruits, vegetables, and spices gaining momentum. This trend is supported by advancements in encapsulation technologies and biotechnology, which enhance the functionality and appeal of natural colorants. The adoption of these alternatives aligns with circular economy principles by utilizing food by-products for pigment extraction, while also meeting regulatory requirements that increasingly favor natural solutions. Meanwhile, Emulsifiers, along with Food Flavors and Enhancers, continue to grow steadily, driven by the region's expanding processed food industry and the increasing focus on plant-based product innovation, ensuring sustained market growth.

Note: Segment shares of all individual segments available upon report purchase

By Form: Dry Dominance Challenged by Liquid Innovation

In 2025, dry additives hold a significant 63.25% share of the market, reflecting South America's reliance on powder-based solutions due to their practical advantages. These additives offer an extended shelf life, reduced transportation costs, and simplified storage, which are critical in managing the region's diverse and often challenging climate conditions. Additionally, dry additives align seamlessly with the region's established supply chain infrastructure and manufacturing processes, particularly in countries with underdeveloped logistics networks. This segment's stability provides a cost-effective solution for price-sensitive applications while supporting the bulk processing operations that dominate much of South America's food manufacturing industry. The preference for dry additives also stems from their compatibility with traditional manufacturing systems, ensuring minimal disruption and consistent performance.

Conversely, liquid additives are experiencing rapid growth, with a projected CAGR of 4.93% through 2031. This expansion is driven by advancements in the beverage industry and improvements in processing efficiencies that favor liquid additive integration. Technological innovations in liquid preservation and handling systems have enabled precise dosing, enhanced product consistency, and streamlined manufacturing processes. For instance, Cargill's USD 150 million pectin facility in Bebedouro, Brazil, highlights the shift toward liquid-compatible processing technologies that reduce complexity while enhancing functionality. Liquid additives also offer superior dispersion characteristics and faster integration times, making them particularly valuable in high-volume production environments. These efficiency gains directly translate into cost advantages, further fueling the adoption of liquid additives in industries prioritizing operational optimization and product quality.

By Source: Synthetic Leadership Faces Natural Disruption

In 2025, synthetic additives dominate the market with a 62.88% share, driven by their cost-effectiveness and robust supply chains that support large-scale food production across South America. This segment's leadership is a result of decades of industrial advancements that prioritized functional efficiency and affordability over the origin of ingredients. Synthetic preservatives, emulsifiers, and colorants are widely adopted due to their ability to deliver consistent quality, extend shelf life, and meet the price expectations of consumers in a region characterized by diverse income levels and competitive market conditions.

Conversely, natural additives are experiencing significant growth, with a projected CAGR of 4.66% through 2031. This growth reflects a rising consumer inclination toward clean-label products and regulatory frameworks that increasingly favor natural alternatives. South American consumers are showing a willingness to pay premium prices for products with natural claims, creating lucrative opportunities for manufacturers capable of offering authentic natural solutions. The region's rich biodiversity, particularly in stevia cultivation in Paraguay and Brazil, positions South America as a key player in the global natural sweetener market. However, the shift toward natural additives presents challenges for manufacturers, who must develop alternatives that match the performance of synthetic counterparts while maintaining cost competitiveness. This dynamic is driving innovation in extraction methods and processing technologies, enabling manufacturers to meet evolving consumer demands and regulatory requirements effectively.

Recognized by Experts. Trusted by Leaders.

A trusted intelligence partner to global decision-makers across 90+ countries.

By Application: Bakery Leadership with Dairy Acceleration

In 2025, the Bakery and Confectionery segment leads the market with a 27.74% share, driven by its extensive use of additives such as preservatives, emulsifiers, colorants, and flavor enhancers. This dominance is attributed to South America's strong cultural preference for baked goods and the technical intricacies involved in achieving the desired texture, appearance, and extended shelf life in these products. Additionally, Beverages, Meat and Meat Products, and Soups, Sauces, and Dressings serve as significant secondary applications, each requiring customized additive solutions to address preservation, flavor enhancement, and texture modification needs.

The Dairy and Desserts segment is the fastest-growing, with a projected CAGR of 5.41% through 2031. This growth is supported by increasing protein consumption and the rising popularity of functional foods across the region. According to Kerry Group's 2024 research in Latin America, consumer priorities such as digestive health (65%), heart health (63%), and cognitive health (61%) are driving innovation in dairy products. The segment benefits from the growing demand for probiotic and functional dairy products, which rely on advanced stabilizers, emulsifiers, and flavor systems. Furthermore, Univar's expansion of Leprino Foods' dairy ingredient distribution into Brazil and Mexico highlights the strengthening infrastructure to support specialized dairy additive applications, further propelling the segment's growth.

Note: Segment shares of all individual segments available upon report purchase

Geography Analysis

In 2025, Brazil commands a dominant 52.86% share of South America's food additives market, projecting a CAGR of 3.88% through 2031. This growth stems from Brazil's stature as the region's foremost food processing hub, boasting a sector revenue of USD 233 billion. With over 37,700 companies, mainly small and medium-sized enterprises, Brazil's food processing industry drives a robust demand for specialized additives across diverse applications. Brazil's agricultural supply chain, seamlessly integrated, bolsters the production of essential additives. A case in point is Cargill's pectin facility in Bebedouro, which sources citrus locally for its global pectin distribution. Furthermore, Brazil's regulatory body, ANVISA, not only emphasizes safety and compliance but also champions innovation, especially in natural additives, amplifying the market's growth trajectory.

Argentina, the region's second-largest market, reaps benefits from its robust agricultural exports and a burgeoning domestic food processing landscape. This expansion has spurred a heightened demand for premium additives, especially in value-added products. The prominence of Argentina's food and beverage sector has lured multinational corporations, paving the way for specialized additive suppliers to address the market's dynamic demands. USDA's insights reveal that food additives, flavors, and sweeteners are rapidly gaining traction, particularly among premium brands eyeing affluent consumers. The surging trend of organic and plant-based foods underscores a consumer pivot towards health and nutrition, bolstering the appetite for natural additives. While Argentina's MERCOSUR membership streamlines regional trade, regulatory intricacies still challenge additive manufacturers aiming for wider market penetration.

Chile is positioning itself as a pivotal growth market, with its food processing sector constituting 24.15% of the nation's exports in 2024. The industry's expansion is driven by a rising consumer appetite for healthier food choices and a pronounced emphasis on sustainability. Regulatory mandates, like the compulsory labeling of high sugar and fat content, have catalyzed innovations in additive formulations. USDA's findings underscore the growing Chilean consumer emphasis on quality and traceability in food ingredients. The U.S.-Chile Free Trade Agreement offers international additive suppliers a streamlined entry, resonating with Chile's export-driven food sector's demand for globally compliant, high-quality additives. Meanwhile, other South American nations, including Colombia, Peru, and Ecuador, are unveiling opportunities, spurred by economic growth and evolving consumer tastes. Urban areas in these nations are witnessing a surge in processed food consumption, presenting a ripe landscape for additive manufacturers to broaden their footprint.

Reports are available across multiple geographies.

Gain in-depth market insights across regions to support informed decisions.

Competitive Landscape

Market Concentration

The South America food additives market features a diverse and competitive environment, with regional and international players actively competing across various additive categories. Leading companies such as Cargill, Incorporated, Archer Daniels Midland Company, Kerry Group Plc, Givaudan S.A., and BASF SE drive the market. These players range from global corporations with extensive product portfolios to smaller firms focusing on natural and functional ingredients. This competitive structure encourages innovation and price competition as companies work to differentiate their offerings. Rising consumer demand for clean-label and health-focused additives has prompted new entrants and strategic partnerships, resulting in a widely distributed market share without a dominant player.

Companies are leveraging technology to maintain competitiveness. Investments in advanced processing technologies and digital supply chain systems are enhancing operational efficiency and ensuring consistent product quality. For example, Brenntag's exclusive distribution agreement with Cargill for Epicor in July 2024 demonstrates how strategic partnerships integrate global product innovation with effective regional distribution.

Growth opportunities are significant in segments such as natural colorants, plant-based emulsifiers, and functional additives aligned with health and wellness trends. Biotechnology firms developing innovative preservation techniques and local ingredient processors utilizing South America's biodiversity are emerging as disruptors. However, regulatory harmonization challenges across MERCOSUR countries create barriers for new entrants. Companies that effectively navigate these regulatory complexities are better positioned to secure a competitive advantage in the market.

South America Food Additives Industry Leaders

*Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- October 2024: IMCD, a global distributor of specialty chemicals and ingredients, has signed an agreement to acquire 100% of the Blumos Group, which operates in Chile, Peru, and Argentina and distributes a comprehensive portfolio of specialty ingredients, including food additives for the food, pharmaceutical, and industrial markets across Latin America.

- April 2024: Kerry Group has expanded its product line with the launch of its new Tastesense Salt globally. Kerry claims that its Tastesense Salt solutions deliver salt and a rich savory taste, without adding sodium, by retaining essential flavor properties and replicating salty impact, body, and linger.

- March 2024: Sensient Flavors & Extracts has launched SmokeLess Smoke, a range of natural, clean-label flavors covering the full palate of the most popular smoky flavor notes desired in gourmet culinary products. According to the company, SmokeLess Smoke is available around the world to meet regulatory and taste preferences.

- March 2023: Tate & Lyle partnered with IMCD as its new exclusive partner in the distribution of ingredients in Brazil. The purpose of this new partnership is to expand Tate & Lyle's offer of sweetening, texture, stabilization, and fortification solutions to the food, beverage, nutrition, and supplement industries in Brazil.

Table of Contents for South America Food Additives Industry Report

1. INTRODUCTION

- 1.1Study Assumptions and Market Definition

- 1.2Scope of the Study

2. RESEARCH METHODOLOGY

3. EXECUTIVE SUMMARY

4. MARKET LANDSCAPE

- 4.1Market Overview

- 4.2Market Drivers

- 4.2.1Growing Demand for Packaged and Processed Foods

- 4.2.2Consumer Preference for Enhanced Taste and Appearance

- 4.2.3Rising Popularity of Plant-Based Foods

- 4.2.4Technological Innovations Transforming Food Processing Industry

- 4.2.5Amplifying Consumer Preference for Fortified and Functional Food and Beverage

- 4.2.6Surging Consumer Preferences for Improved Food Taste and Texture

- 4.3Market Restraints

- 4.3.1Rising Health Concerns Drive Consumer Awareness of Sugar-Related Diseases

- 4.3.2Shift in Consumer Interest from Synthetic Preservatives

- 4.3.3Fresh, Locally-Sourced Foods are Gaining Consumer Attention

- 4.3.4Increasing Consumer Preference for “No Added Sugar” or “Naturally Sweetened” Products.

- 4.4Supply Chain Analysis

- 4.5Regulatory Outlook

- 4.6Porter's Five Forces

- 4.6.1Threat of New Entrants

- 4.6.2Bargaining Power of Buyers/Consumers

- 4.6.3Bargaining Power of Suppliers

- 4.6.4Threat of Substitute Products

- 4.6.5Intensity of Competitive Rivalry

5. MARKET SIZE AND GROWTH FORECASTS (VALUE)

- 5.1By Product Type

- 5.1.1Preservatives

- 5.1.2Bulk Sweeteners

- 5.1.3Sugar Substitutes

- 5.1.4Emulsifiers

- 5.1.5Anti-Caking Agents

- 5.1.6Enzymes

- 5.1.7Hydrocolloids

- 5.1.8Food Flavors and Enhancers

- 5.1.9Food Colorants

- 5.1.10Acidulants

- 5.2By Form

- 5.2.1Dry

- 5.2.2Liquid

- 5.3By Source

- 5.3.1Natural

- 5.3.2Synthetic

- 5.4By Application

- 5.4.1Bakery and Confectionery

- 5.4.2Dairy and Desserts

- 5.4.3Beverages

- 5.4.4Meat and Meat Products

- 5.4.5Soups, Sauces, and Dressings

- 5.4.6Other Applications

- 5.5By Geography

- 5.5.1Brazil

- 5.5.2Argentina

- 5.5.3Chile

- 5.5.4Rest of South America

6. COMPETITIVE LANDSCAPE

- 6.1Market Concentration

- 6.2Strategic Moves

- 6.3Company Ranking Analysis

- 6.4Company Profiles (includes Global-level Overview, Market-level Overview, Core Segments, Financials (if available), Strategic Information, Market Rank/Share, Products & Services, Recent Developments)

- 6.4.1Cargill Incorporated

- 6.4.2Givaudan S.A

- 6.4.3Corbion NV

- 6.4.4Symrise AG

- 6.4.5Ajinomoto Co., Inc.

- 6.4.6Palsgaard A/S

- 6.4.7Carbery Group

- 6.4.8Archer Daniels Midland Company (ADM)

- 6.4.9BASF SE

- 6.4.10Kerry Group plc

- 6.4.11International Flavors & Fragrances (IFF)

- 6.4.12Ingredion Incorporated

- 6.4.13DSM-Firmenich

- 6.4.14Tate & Lyle PLC

- 6.4.15Puratos Group

- 6.4.16Novonesis A/S

- 6.4.17Agrana Beteiligungs AG

- 6.4.18Sensient Technologies Corporation

- 6.4.19Brenntag AG

- 6.4.20Roquette Freres

7. MARKET OPPORTUNITIES AND FUTURE OUTLOOK

South America Food Additives Market Report Scope

The South America food additives market is segmented by type into preservatives, sweeteners, emulsifiers, anti-caking agents, enzymes, hydrocolloids, food flavors, and enhancers, food color, and food acidulants. Also, the study provides an analysis of the food additives market in the emerging and established markets across the South America region, including Brazil, Argentina, and the Rest of South America.