智能电视市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

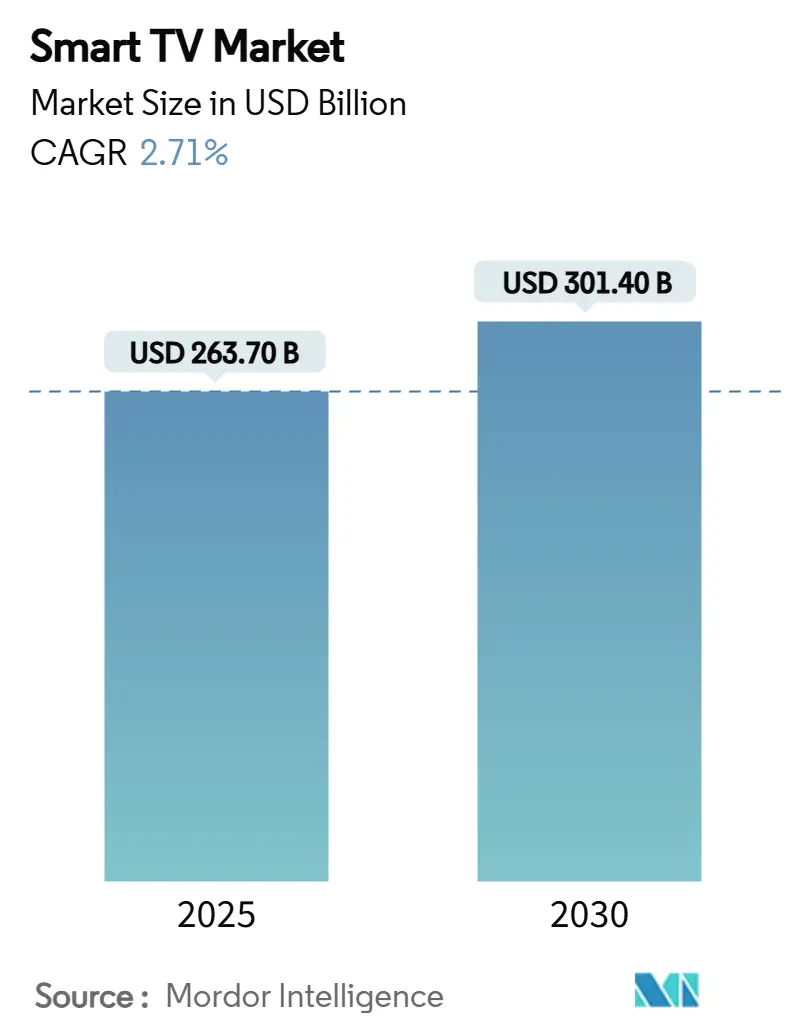

| 市场规模 (2025) | 263.70 十亿美元 |

| 市场规模 (2030) | 301.40 十亿美元 |

| 增长率 (2025 - 2030) | 2.71% CAGR |

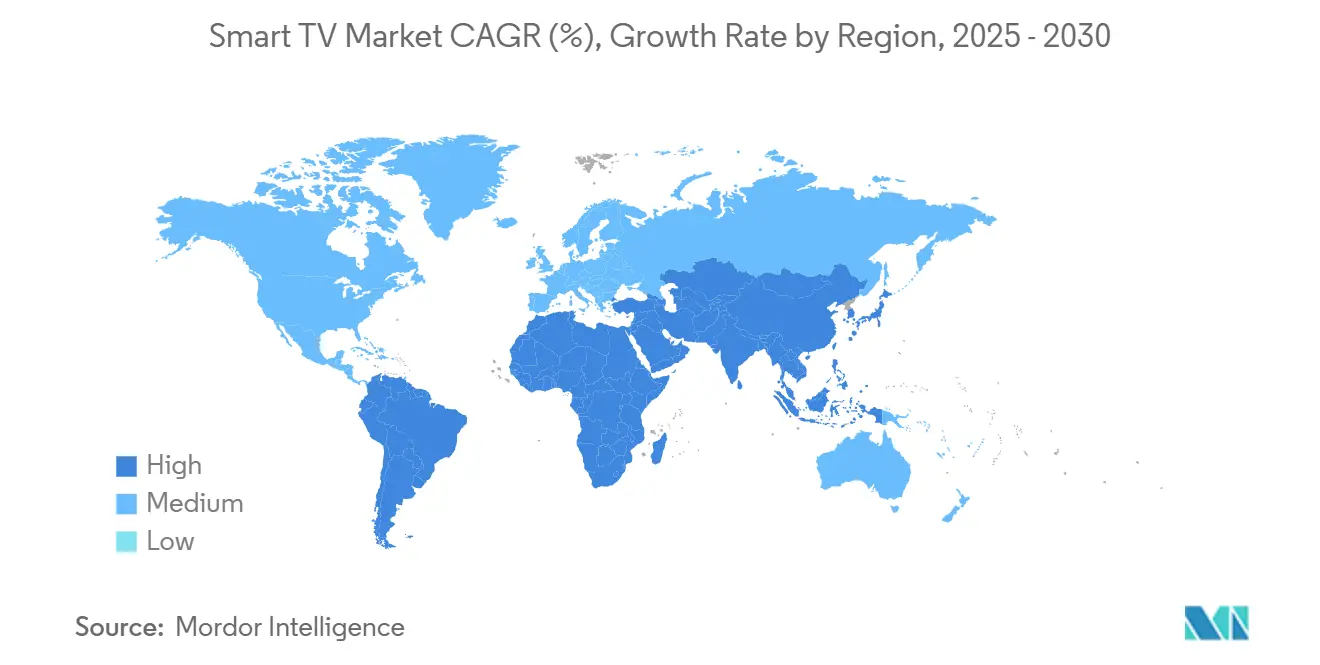

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智睿咨询智能电视市场分析

智能电视市场规模在2025年为2637亿美元,预计到2030年将达到3014亿美元,以2.71%的复合年增长率扩张。增长动力现在更多来自于渐进式改进,如AI驱动的画面处理、集成云游戏功能和价值链本地化,这些改进在压缩成本的同时保持了利润率。印度扩大的生产挂钩激励措施以及越南和墨西哥类似的制造业信贷,正在促进近岸组装中心的发展,缩短交货周期并降低平均售价商务部。显示器制造商正在将研发重点转向Mini-LED背光和量子点增强技术,以应对OLED的供应限制,而电信运营商将电视与光纤套餐捆绑销售,以扩大目标家庭数量。平台竞争正在转向广告支持的内容服务和延长软件支持承诺,鼓励即使在成熟地区也进行高端替换。

主要报告要点

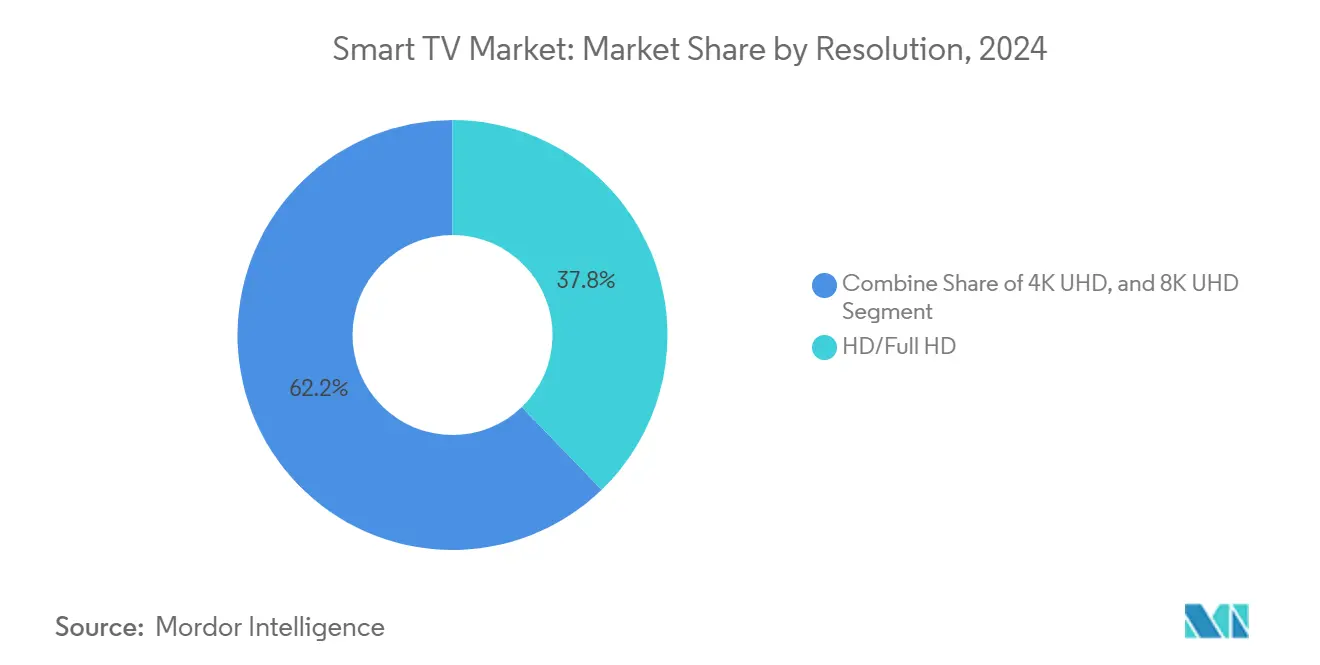

- 按分辨率划分,高清/全高清在2024年占收入的37.8%,而8K超高清预计到2030年将以4.2%的复合年增长率增长。

- 按屏幕尺寸划分,46-55英寸区间在2024年占智能电视市场规模的32.1%;65英寸以上的电视预计将以3.8%的复合年增长率增长。

- 按屏幕形状划分,平面电视在2024年占智能电视市场规模的90.8%;曲面电视预计将以4.9%的复合年增长率增长。

- 按面板技术划分,LED/LCD在2024年保持61.9%的份额,而Mini-LED出货量以3.1%的复合年增长率提升。

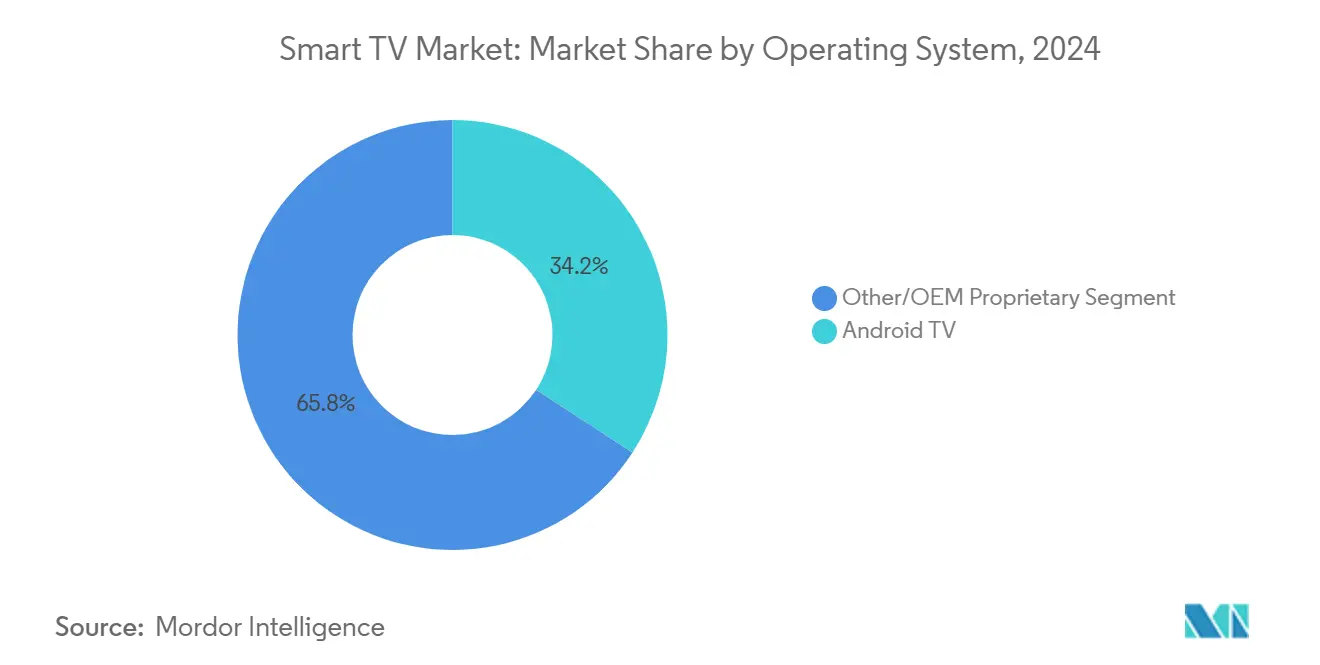

- 按操作系统划分,Android TV在2024年以34.2%的份额领先;专有平台总体以3.2%的复合年增长率扩张。

- 按分销渠道划分,线下零售在2024年占智能电视市场规模的69.8%,但线上销售以5.1%的复合年增长率增长最快。

- 按地理位置划分,亚太地区在2024年以41.2%的智能电视市场份额领先,同时也是增长最快的地区,到2030年复合年增长率为3.2%。

全球智能电视市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 55-65英寸4K电视价格下滑 | +0.80% | 印度、巴西、更广泛的亚太地区 | 中期(2-4年) |

| 电信主导的光纤推广 | +0.60% | 印尼、泰国、马来西亚 | 长期(≥4年) |

| 政府PLI和本地化激励 | +0.50% | 印度、南亚 | 中期(2-4年) |

| FAST频道整合 | +0.40% | 北美、欧盟 | 短期(≤2年) |

| 云游戏合作伙伴关系 | +0.30% | 全球发达市场 | 中期(2-4年) |

| Matter认证互操作性 | +0.20% | 欧盟、北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

55-65英寸4K电视价格下滑加速印度和巴西的大规模采用

中国OEM厂商在2024年将55英寸4K零售价格推至400美元以下,这一价格曾经是高端产品的标志。激进的促销活动,如TCL将98英寸型号从5999美元降至1999美元,迫使竞争对手扩大入门级产品线,同时通过本地化采购保持利润率。三星印度分公司在2024年仍然报告了100亿卢比的电视收入,表明品牌主导的AI功能即使在价格下滑的情况下也能维持价格点较低的门槛吸引中等收入家庭进入大屏幕类别,并在价格敏感市场压缩更换周期。

电信主导的光纤推广催化东南亚首次拥有

印尼、泰国和马来西亚的全国光纤计划正在缩减宽带订阅成本并实现无缝4K流媒体播放。运营商现在将入门级43英寸电视与100Mbps合约捆绑销售,创造绕过传统零售渠道的综合服务主张。随着观看从移动设备转向客厅屏幕,可达需求从城市核心地区扩展到二线城市,维持对全球智能电视市场到2030年的超越表现。

政府PLI和本地化激励降低印度ASP

新德里在2025年将电子产品激励扩大到22919千万卢比,吸引了59350千万卢比的显示模块和电路板承诺投资。国内产出从2015财年的1.9万千万卢比跃升至2024财年的9.5万千万卢比。同一框架资助印度92亿美元的半导体计划,缩小组件缺口并削减物流成本。这些举措共同将2025年中档型号的交付价格降低了多达12%,在不侵蚀制造商盈利能力的情况下扩大智能电视市场。

FAST频道整合刺激北美升级需求

免费广告支持流媒体电视(FAST)现在在美国成年人中达到与有线电视的黄金时段平等地位。Xumo研究显示超过一半的18-44岁观众依赖FAST服务。三星TV Plus和LG频道等OEM平台投资独家频道包装,推动家庭向具有扩展存储和增强音频的新电视升级。广告商需求资助持续的UI改进,使平台能力而非面板规格成为更换决策的决定因素。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低成本流媒体设备 | -0.50% | 新兴、价格敏感市场 | 中期(2-4年) |

| Mini-LED背光半导体紧张 | -0.40% | 全球高端层级 | 短期(≤2年) |

| 分散的操作系统生态系统 | -0.30% | 全球 | 中期(2-4年) |

| 8K欧盟二级能源规则 | -0.20% | 欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

Mini-LED背光半导体紧张限制高端供应

Mini-LED电视需要数千个驱动IC和密集封装的二极管;这些部件的晶圆制造产能在2024年滞后于激增的需求。集邦咨询估计Mini-LED电视出货量在2024年增长59%至640万台,超出了可用组件供应。交货周期延长至30周以上,促使品牌优先考虑旗舰产品线并推迟中档采用者。供应缓解取决于计划在2026年底才投产的新12英寸晶圆厂。

低成本流媒体设备延长价格敏感市场的更换周期

Roku、Fire TV和Chromecast电视棒以低于50美元的价格为传统面板添加流媒体功能,为家庭提供获取OTT内容的预算路径。这些设备比显示硬件更新更快,因此消费者升级配件而非整台电视。这种动态特别影响拉丁美洲和东南亚的入门级智能电视市场,那里的可支配收入仍然紧张。作为回应,电视制造商现在强调更长的软件支持窗口和独家云游戏合作,以证明整机升级的合理性。

细分分析

按分辨率:8K高端定位获得动力

高清/全高清在2024年仍以37.8%的收入领先,得到发展中经济体成本敏感买家的支持。相反,8K超高清预计复合增长4.2%,到2030年超越整体智能电视市场增长。三星在2025年推出的Vision AI引擎将低分辨率流媒体增强至接近原生8K质量,缓解超高比特率内容短缺限制峰值亮度的欧盟生态设计规则增加了设计更高效背光的压力,推动品牌在高亮度合规方面选择Mini-LED而非OLED。

入门级4K电视继承了高端功能,如可变刷新率游戏模式,模糊了中档定位并扩大了整个智能电视市场。内容平台还将目录升级到HDR10+和杜比视界,强化了对能够准确渲染动态元数据的高像素密度面板的需求。

备注: 报告购买后可获得所有单个细分市场的细分份额

按屏幕尺寸:大尺寸推动高端收入

主流46-55英寸型号在2024年占智能电视市场的32.1%。在印度和墨西哥本地组装扩大后,该类别的平均售价同比下降9%。65英寸以上的电视预计复合年增长率为3.8%,并拉动大部分高端技术附加率,包括120Hz面板和物体追踪音响。

制造商利用共享玻璃基板工厂将98英寸LCD推至2000美元以下,使墙面尺寸观看对中等收入家庭变得可及。疫情时代的家庭影院升级重新配置了客厅布局,这些空间变化现在锁定了对大屏幕的偏好。32英寸以下对次要房间仍然可行,但收入组合向上转移,尽管智能电视市场的标题增长温和,但仍支撑利润池。

按面板技术:Mini-LED挑战OLED主导地位

LED/LCD技术在2024年提供61.9%的单位份额,因为其成熟的供应链保持低成本。然而,Mini-LED背光以3.1%的速度增长,预计将在2025年超过OLED出货量,得益于改善色彩体积的量子点层。LG Display的年度OLED产量在1000万面板附近趋于平缓,限制了更广泛的扩张。

Mini-LED提供峰值亮度优势,缓解欧盟能效合规性并解锁先进HDR格式,而无需承担发光堆叠的烧屏风险。品牌还宣传更薄的光学堆叠和更小的边框,以较低的物料清单实现接近OLED的美学效果。因此,面板分配取决于晶圆厂可用性而非消费者偏好,将技术采用与更广泛的半导体产能决策联系起来。

按屏幕形状:平面面板主导尽管曲面创新

平面电视在2024年占所有出货量的90.8%,因为壁挂多功能性和多座观看仍然是决定因素。曲面显示器预计复合年增长率为4.9%,在游戏室中保持小众但有利可图,那里外围视觉沉浸很重要。以120Hz运行的云游戏服务为曲面型号提供营销钩子,特别是与超宽纵横比配对时。

安装刚性和家具不匹配限制了更广泛的采用。制造商试验减少眩光和人体工学压力的半径值,但只有一部分爱好者重视这种体验并愿意支付溢价。因此,曲面屏幕作为提升品牌认知的光环产品,而不会强烈改变智能电视市场的单位组合。

按操作系统:Android TV引领分散格局

Android TV在2024年提供34.2%的全球份额,为开发者提供单一代码库和嵌入式谷歌服务。专有堆栈-Tizen占12.9%,VIDAA和webOS紧随其后-总体以3.2%的速度增长,因为供应商追求数据货币化和UI差异化。

三星承诺为2024款型号提供七年Tizen升级,缓解消费者对软件贬值的担忧。然而,应用制造商面临在至少五个主要平台上维持平价的高质量保证成本,推动一些公司优先考虑基于HTML5的流媒体频道。语音助手和AI驱动的内容发现成为战场,将操作系统从单纯的中间件转换为更广泛智能电视市场的收入引擎。

按分销渠道:线上增长挑战零售主导地位

实体店在2024年保持69.8%的收入,因为许多买家仍希望亲自评估画面质量。然而,纯电商和全渠道网站以5.1%的复合年增长率增长,并通过闪购和集成安装调度吸引价值猎手。高分辨率视频演示、AR增强的房间适配可视化工具和次日白手套交付削弱了展厅优势。

沃尔玛以23亿美元收购Vizio说明了零售商现在如何觊觎第一方操作系统来货币化售后广告。小米和TCL的直接面向消费者门户捕获零售利润并收集使用分析,为智能电视行业的迭代产品规划提供更清晰的信息。随着物流可靠性提高,电子商务预计将进一步缩小渠道差距,即使对于85英寸货箱也是如此。

地理分析

亚太地区在2024年产生41.2%的收入,并以3.2%的复合年增长率领导增长,因为中国的本土面板工厂和印度的组装中心降低了区域到岸成本。新德里的激励生态系统在十年内将本地产量提升九倍,创造了在东盟出口走廊产生共鸣的规模。印尼、越南和菲律宾的光纤推广和OTT内容本地化将首次购买者带入智能电视市场,扩大农村渗透率。

北美已经成熟;更换需求取决于AI驱动的升频和FAST频道整合。广告商资助的服务补贴高端电视,云游戏延迟改善提升刷新率规格。欧洲在与严格的能效法律EC 2024/1781较劲,该法律限制大尺寸8K型号的亮度。[1]资料来源:欧洲议会和理事会,"法规(EU) 2024/1781",eur-lex.europa.eu合规性迫使峰值亮度水平变薄,促使Mini-LED采用并刺激微透镜阵列的研发。

中东和非洲以低个位数渗透率落后,但基础设施投资和可支配收入上升表明增长空间。推出阿拉伯语FAST频道的区域广播公司消除了内容障碍。拉丁美洲显示分化需求:高端电视销售到富裕的城市地区,而低成本流媒体设备在价格敏感家庭中减缓面板升级。总的来说,货币波动引导制造商采用灵活采购和对冲策略,以保持智能电视市场竞争力。

竞争格局

三星自2006年以来一直是出货量领导者,通过结合内部面板、半导体和Tizen操作系统管理,持有大约28%的全球单位份额。Vision AI于2025年在OLED、Neo QLED和Micro-LED产品线中推出,使用设备上神经引擎实时定制画面和声音。[2]三星研究院,"CSA发布Matter "1.3"规范和SDK用于智能家居物联网标准化",research.samsung.comTCL和海信以价值定价和政府支持的融资对抗,让他们在中档SKU中放置Mini-LED硬件。

操作系统现在是焦点战场。三星的七年升级承诺将用户锁定在Tizen中;LG将基于webOS的ThinQ服务扩展到家电;小米整合HyperOS以交叉销售物联网设备。沃尔玛对Vizio SmartCast的控制将零售商注入平台竞争,反映亚马逊Fire TV策略。广告库存和第一方数据成为利润驱动力,超越传统硬件利润率,重塑整个智能电视行业的竞争激励。

战略合作伙伴关系加强:三星和微软在2024年电视上增加了Xbox云游戏,而LG与英伟达GeForce Now合作。这些合作将游戏中心客户拉入更高刷新显示器和低输入延迟硅片,为内容订阅创造附加收入。Matter 1.3认证也缩小了生态系统围栏,迫使品牌在AI、可持续性和长期软件支持方面进行差异化,而不是专有连接。[3]三星电子,"三星电子推出其最先进的电视和音响,由Vision AI驱动",news.samsung.com

智能电视行业领导者

-

LG电子株式会社

-

三星电子有限公司

-

TCL电子控股有限公司

-

小米集团

-

海信集团有限公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年3月:印度内阁批准了22919千万卢比的电子元器件计划,旨在提升国内显示模块产量并将增值提升至40%

- 2025年1月:三星发布了其2025年OLED产品线,配备Vision AI和4K 165Hz QD-OLED面板

- 2024年12月:沃尔玛完成23亿美元收购Vizio,将SmartCast整合到沃尔玛Connect的广告技术栈中

- 2024年8月:三星为2024年型号保证七年Tizen操作系统升级,覆盖超过2.7亿已安装单位

全球智能电视市场报告范围

智能电视通过提供传统CRT电视无法提供的互联网连接服务的广泛创新功能,负责改变电视行业。智能电视具有Wi-Fi功能或以太网端口,允许用户保持互联网连接。

智能电视市场按分辨率类型(4K超高清电视、全高清电视和高清电视)、尺寸(32至65英寸)、面板类型(LCD、LED、OLED和QLED)以及地理位置进行细分。

| 高清/全高清 |

| 4K超高清 |

| 8K超高清 |

| 32及以下 |

| 33-45 |

| 46-55 |

| 56-65 |

| 65以上 |

| LED/LCD |

| OLED |

| QLED |

| Mini-LED |

| Micro-LED |

| 平面 |

| 曲面 |

| Android TV |

| 其他/OEM专有 |

| 线下零售(大卖场、品牌店) |

| 线上(电商、D2C) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按分辨率 | 高清/全高清 | ||

| 4K超高清 | |||

| 8K超高清 | |||

| 按屏幕尺寸(英寸) | 32及以下 | ||

| 33-45 | |||

| 46-55 | |||

| 56-65 | |||

| 65以上 | |||

| 按面板/显示技术 | LED/LCD | ||

| OLED | |||

| QLED | |||

| Mini-LED | |||

| Micro-LED | |||

| 按屏幕形状 | 平面 | ||

| 曲面 | |||

| 按操作系统 | Android TV | ||

| 其他/OEM专有 | |||

| 按分销渠道 | 线下零售(大卖场、品牌店) | ||

| 线上(电商、D2C) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

智能电视市场的当前价值是多少?

智能电视市场规模在2025年价值2637亿美元。

未来五年智能电视市场将以多快速度增长?

行业收入预计到2030年将达到3014亿美元,折合2.71%的复合年增长率。

哪个地区提供最强的增长前景?

亚太地区以到2030年3.2%的复合年增长率领先,得到成本效率制造和扩大宽带接入的支持。

哪个技术细分增长最快?

Mini-LED面板以3.1%的复合年增长率推进,预计到2025年超过OLED出货量。

页面最后更新于: