沙特阿拉伯伤口护理管理设备市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2021 - 2023 |

| 市场规模 (2025) | 230.51 百万美元 |

| 市场规模 (2030) | 290.49 百万美元 |

| 增长率 (2025 - 2030) | 4.73% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

沙特阿拉伯伤口护理管理设备市场分析(Mordor Intelligence分析)

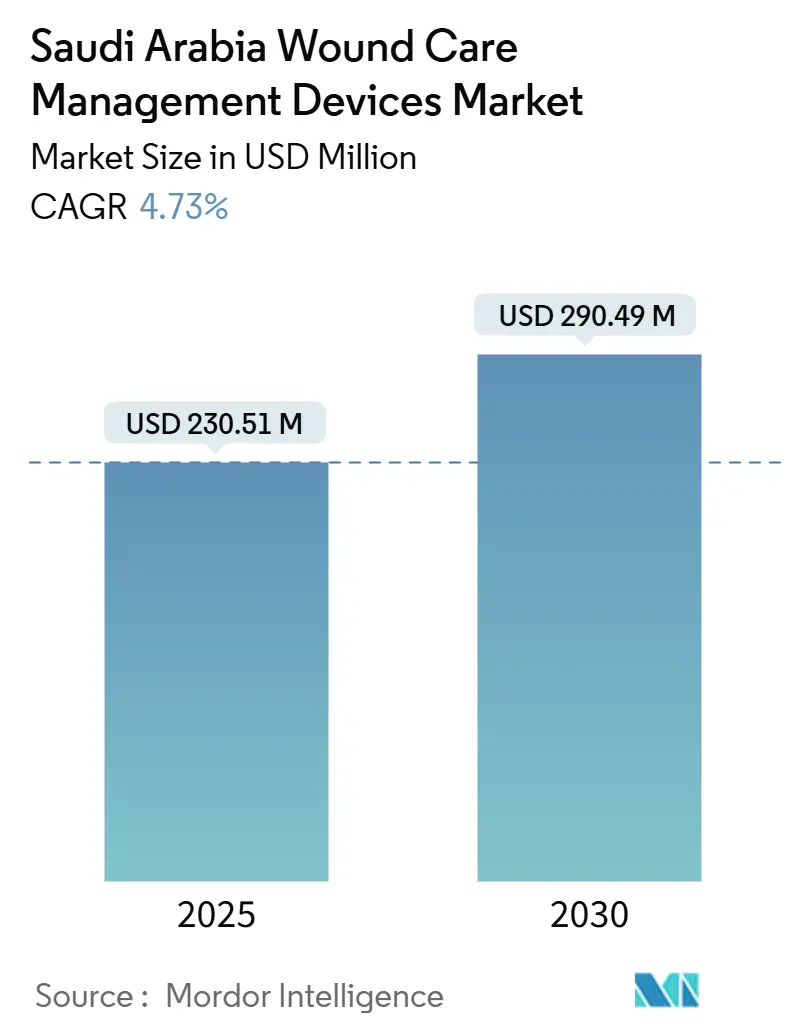

沙特阿拉伯伤口护理管理设备市场2025年价值为2.305亿美元,预计到2030年将达到2.905亿美元,复合年增长率为4.73%。在

2030"愿景"持续资助、人口老龄化和高糖尿病患病率推动下,市场正从基础敷料向先进的负压伤口疗法和智能监测系统转变 <sup id="sup-709529" class="citation-tooltip" aria-label="Vision 2030 Authority, "Healthcare Transformation Program," vision2030.gov.sa ">[1]<span class="tooltip-text">Vision 2030 Authority, "Healthcare Transformation Program," vision2030.gov.sa </span></sup>。医院仍是主要采购方,但随着保险覆盖面扩大和远程医疗平台成熟,家庭医疗和零售渠道正在扩大。"沙特制造"计划下的国内制造激励措施正在缩短供应链并降低进口成本。由于跨国设备制造商与沙特分销商合作以满足本土化配额并保持技术领先地位,竞争强度正在加剧。</p>

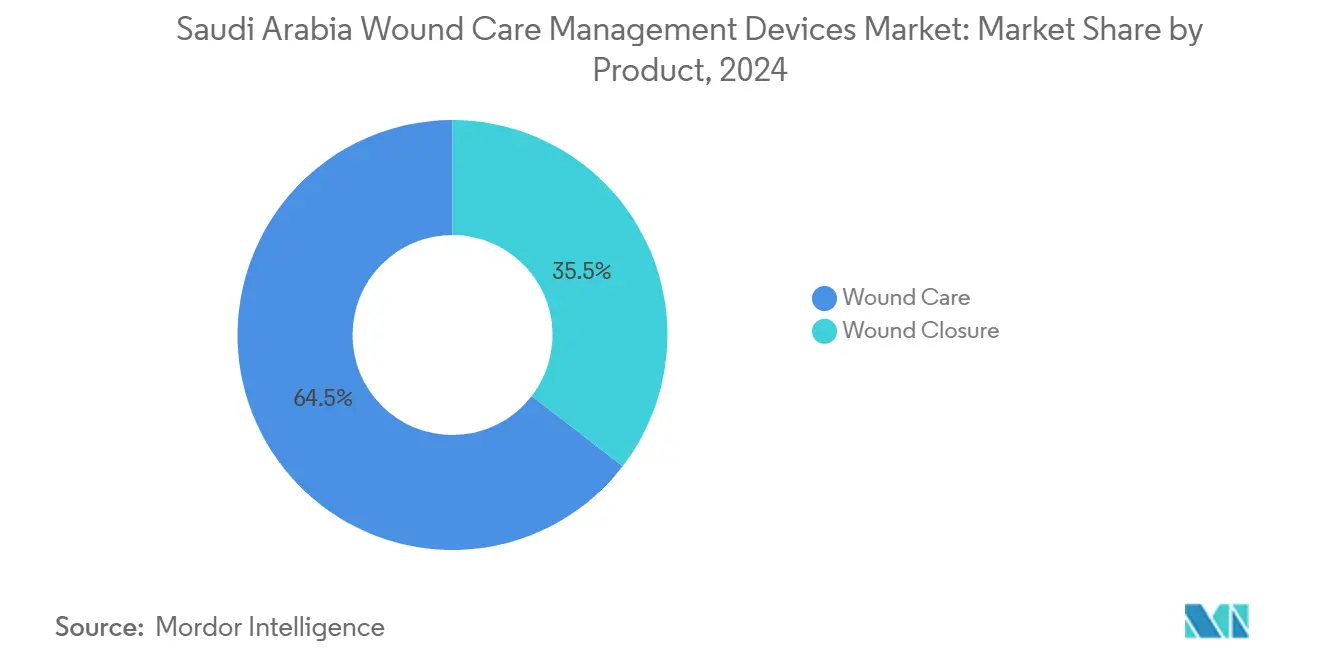

- 按产品类别划分,伤口护理产品在2024年占沙特阿拉伯伤口护理管理设备市场份额的64.54%,而伤口闭合细分市场预计将以5.51%的复合年增长率在2030年前增长最快。

- 按伤口类型划分,慢性伤口在2024年占沙特阿拉伯伤口护理管理设备市场规模的61.21%,而急性伤口以5.65%的复合年增长率在2030年前增长。

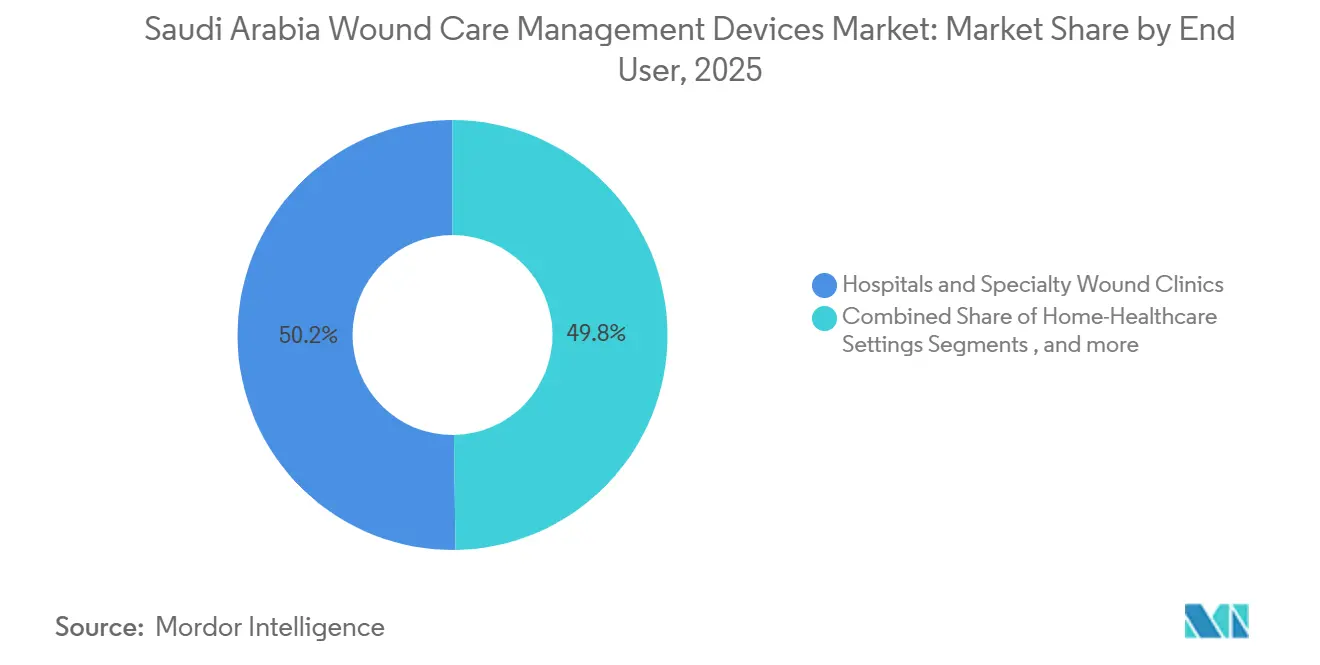

- 按终端用户划分,医院和专科伤口诊所在2024年占沙特阿拉伯伤口护理管理设备市场规模的50.23%;家庭医疗环境记录到2030年的最高预计复合年增长率为5.69%。

- 按采购模式划分,机构采购在2024年占沙特阿拉伯伤口护理管理设备市场规模的64.56%,而零售/非处方渠道预计以5.87%的复合年增长率在2030年前扩张。

沙特阿拉伯伤口护理管理设备市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 糖尿病和糖尿病足溃疡患病率上升 | +1.2% | 全国,城市中心 | 长期(≥ 4年) |

| 2030愿景医院项目下外科手术激增 | +0.9% | 全国,利雅得/吉达/达曼 | 中期(2-4年) |

| 慢性伤口老年人口增长 | +0.8% | 全国,北部和东部地区 | 长期(≥ 4年) |

| 政府在本地医疗器械制造的资本支出 | +0.6% | 全国,工业城市 | 中期(2-4年) |

| 新卫生部协议中强制采用负压伤口疗法 | +0.5% | 全国,以医院为中心 | 短期(≤ 2年) |

| 家庭医疗和远程伤口监测扩张 | +0.4% | 全国,农村重点 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

糖尿病和糖尿病足溃疡患病率上升

糖尿病影响17.7%的沙特成年人,并推动需要先进护理的慢性伤口病例稳定流入。仅糖尿病足溃疡每年在三级医院每位患者花费6,684.9沙特里亚尔(1,782.6美元),这一数字激励支付方采用预防性敷料和负压伤口疗法。只有35%的患者拥有足够的足部护理知识,因此教育活动正在扩大设备采用率 [2]Mona Eihab Aljaouni, Knowledge and Practice of Foot Care among Patients with Diabetes Attending Diabetes Center, Saudi Arabia,

MDPI, mdpi.com。利雅得和吉达的城市需求集群引导分销商转向市中心的伤口诊所,而在第14天达到99.75%愈合率的新型智能敷料标志着技术快速迁移到标准协议中 [3]Ahmad F. Turki, A Bioelectrically Enabled Smart Bandage for Accelerated Wound Healing and Predictive Monitoring,

MDPI, mdpi.com。

2030愿景医院项目下外科手术激增

政府计划要求到2030年新增26,000-43,000张床位,手术室量的增加正在提升缩短愈合时间的闭合产品需求。2023年年度健康支出达到2,140亿沙特里亚尔(570.4亿美元),采购团队现在在授予合同时评价感染控制指标。与标准敷料相比,负压疗法减少手术部位感染77%,因此在旗舰医院中采用加速。费萨尔国王专科医院的AI辅助规划加强了向与数字记录集成的传感器敷料的转变。

慢性伤口老年人口增长

到2050年,≥65岁成年人将占公民的18.4%,52%已经患有使愈合复杂化的多重疾病。55%的多重用药率延长了伤口愈合时间并证明高级抗菌敷料的合理性。2017年至2020年间家庭医疗访问增至6,548次,证明了社区护理的能力。封闭切口负压伤口疗法在老年重建患者中显示出优异效果,促使养老院标准化该模式。北部和东部省份的新兴需求正在重塑分销商足迹。

政府在本地医疗器械制造的资本支出

"沙特制造"计划将税收优惠与本地生产目标联系起来,因此诸如Nahdi Medical与沙特出口发展局等合作伙伴关系正在加速国内产出。NUPCO招标越来越倾向于持有SFDA许可证的沙特工厂,纱布、水胶体和负压伤口疗法耗材的新产能正在缩短交货时间。本地制造吸引全球OEM的技术转让,缩小了进口依赖并缓解医院预算中的货币风险。工业城市集群也与2030愿景就业目标一致,加强了对持续资本支出的政治支持。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进敷料和设备的高成本 | -0.7% | 全国,农村负担 | 中期(2-4年) |

| 门诊负压伤口疗法的报销缺口 | -0.5% | 全国,私营部门 | 短期(≤ 2年) |

| 生物活性敷料的冷链限制 | -0.3% | 农村北部/南部省份 | 中期(2-4年) |

| 生物可吸收闭合器械的低采用率 | -0.2% | 全国,保守中心 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

先进敷料和设备的高成本

高级系统带有陡峭的前期价格,农村医院将采购限制在必需库存。2030愿景保险改革承诺更广泛的覆盖,但即时预算仍然紧张。临床研究证明负压伤口疗法通过每个愈合伤口降低总成本4,155.98欧元,但采购仍关注标价。工程师使用壁吸引以每次更换4美元的成本生产低成本负压伤口疗法,为预算受限站点提供价值层级。

门诊负压伤口疗法和敷料的报销缺口

基于家庭的负压套件需要私人保险公司尚未标准化的新计费代码。初级保健支出仍占健康预算的小份额,因此院外治疗难以获得支付。一次性负压伤口疗法设备以较低的总成本显示出结果均等性,支持纳入基本福利包的理由。目前推出的统一电子记录将稍后实现自动理赔,但临时不确定性减缓了设备周转。

细分分析

按产品:伤口护理主导地位推动创新

伤口护理产品在2024年占沙特阿拉伯伤口护理管理设备市场的64.54%,强调了它们作为慢性和急性伤口默认解决方案集的地位。销量增长与高糖尿病负荷和优先考虑长期住院病房压疮预防的全国指令相关。先进的氢纤维、银浸渍和生物电敷料扩张最快,因为临床团队将它们与更短的住院时间和感染避免联系起来。卫生部医院强制采用负压伤口疗法进一步放大了耗材需求,而上传渗出液数据的实时遥测模块正在三级中心进行试验。

伤口闭合类别虽然较小,但随着2030愿景下外科吞吐量上升,正以5.51%的复合年增长率追踪。外科医生出于成本原因偏爱传统缝合线,但组织粘合剂和生物可吸收吻合器在发布结果数据的教学医院中获得可信度。供应商共同定位现场培训师以改善技术采用并对抗保守实践规范。局部抗菌剂加强了两个类别,因为感染控制仍然是公共采购评分中的中心KPI。

备注: 购买报告后可获得所有个别细分市场的细分份额

按伤口类型:慢性疾病塑造市场动态

慢性伤口在2024年占沙特阿拉伯伤口护理管理设备市场规模的61.21%,反映了集中在城市环境中的糖尿病足溃疡、静脉性溃疡和压疮。延长的愈合周期促使支付方报销减少再入院的先进敷料,利雅得的专科足部诊所现在作为复杂病例的转诊中心。机器学习分诊工具对溃疡严重程度进行分类并推荐产品包,这简化了库存规划。

急性伤口以5.65%的复合年增长率在2030年前扩张,由创伤中心升级和选择性手术增长推动。沙特阿拉伯伤口护理管理设备市场外科伤口规模随床位增加而上升,吉达的烧伤科采用了缩短手术室时间的酶解清创套件。军事医院也作为战伤生物可吸收闭合技术的早期采用者,为扩散到民用设施提供证明点。

按终端用户:医院转型促进家庭护理增长

医院和专科伤口诊所在2024年控制了沙特阿拉伯伤口护理管理设备市场的50.23%,得益于集中预算和熟练员工的可用性。费萨尔国王专科医院的AI调度将等待时间减少到6小时,这增加了手术吞吐量和设备消耗。附属于三级医院的诊所作为与电子记录集成的智能绷带试点站点。

家庭医疗环境以5.69%的复合年增长率推进,受益于远程医疗和患者对家庭康复的偏好。具有八天电池续航的便携式负压伤口疗法泵允许远程治疗,保险公司现在为糖尿病成员覆盖伤口照片上传。阿拉伯语护理人员培训模块显示强烈参与,提高敷料更换的依从性。长期护理之家继续调整协议以适应在组织破裂前警告员工的传感器压力敷料。

备注: 购买报告后可获得所有个别细分市场的细分份额

按采购模式:机构主导面临零售颠覆

机构采购在2024年保持沙特阿拉伯伤口护理管理设备市场份额的64.56%,因为NUPCO批量投标锚定公共需求。框架合同包括触发价格回扣的数量层级,鼓励医院标准化品牌。本土化条款要求沙特制造组件的比例不断上升,引导全球供应商转向合资企业。

零售/非处方渠道年增长5.87%,乘着消费者对预防护理兴趣和电子商务便利性。药店在血糖仪旁边突出糖尿病足套件,包装上的二维码将购买者链接到教学视频。国内生产商利用较低的运输成本在纱布和水胶体范围内提供竞争定价。先进设备主要保持机构化,因为专业监督和报销代码尚未完全迁移到零售。

地理分析

以利雅得为首的中部地区拥有最多的三级医院,消费了沙特阿拉伯伤口护理管理设备市场产品的最大份额。总部位于首都的政府机构也监督集中采购,这将早期技术推广引导到附近设施。AI支持的伤口分诊试点在这里显示最高渗透率并影响全国协议更新。

包括吉达和麦加的西部地区受益于朝觐季节医疗旅游者的涌入,他们经常出现因旅行而加重的慢性疾病。医院拥有专门的多语言伤口团队,推动更高的负压伤口疗法使用率。宗教旅游收入支撑持续的资本升级,有利于具有快速愈合证据的先进敷料。

东部地区的工业劳动力增加了工作场所伤害发生率,因此创伤和烧伤护理中心采购大量闭合设备。石油装置与当地诊所合作储备应急伤口套件,为供应商创造稳定的销售。该地区还拥有几个缩短到所有海湾市场交货时间的新设备工厂。

北部和南部省份在价值上仍然较小,但记录高于平均的增长,因为2030愿景远程医疗投资允许临床医生远程管理复杂伤口。这些地区的冷链限制阻碍了生物活性敷料采用,但国内生产的货架稳定氢纤维包已开始填补缺口。配备平板同步负压伤口疗法泵的移动诊所现在巡回偏远村庄,扩大市场覆盖。

IT基础设施15亿美元的数字健康投资支撑着全国伤口登记册,该登记册标准化所有地区的治疗基准并指导公平的产品分配。随着人口老龄化在全国加速,每个集群根据慢性伤口病例负荷预测调整采购,支持持续的市场扩张。

竞争格局

沙特阿拉伯伤口护理管理设备市场包含全球巨头和能力日益增强的本地公司的混合。史密夫·奈弗、美滋林和康沃泰克通过持续研发和SFDA合规专业知识保持品牌领先地位。他们的策略围绕满足本土化配额同时确保质量一致性的本地组装协议。美滋林在2025年3月将其沙特合资企业股份从33%扩大到60%,标志着对国内生产的长期承诺。

诸如阿拉伯国际医疗控股(TIBBIYAH)和沙特Mais等国内企业通过结合竞争定价和快速交付赢得大型NUPCO招标。这些公司利用与工业城市的邻近优势最小化物流成本并快速响应紧急订单。专注于生物电智能绷带和低成本负压伤口疗法变体的初创企业填补跨国公司忽视的技术空白,其中几家持有沙特知识产权局申请的专利。

收购活动集中在生物制品和数字监测。史密夫·奈弗1.8亿美元收购CartiHeal增加了可迁移到慢性伤口支架的软骨再生专业知识。康沃泰克的Triad Life Sciences交易加强了其先进生物材料阵容。供应商现在捆绑将伤口图像数据输入AI引擎的分析仪表板,提供临床决策支持并将客户锁定到生态系统订阅中。

沙特阿拉伯伤口护理管理设备行业领导者

史密夫·奈弗

康沃泰克公司

美敦力公司

康乐保

Solventum

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:美滋林医疗保健将其在Tamer Mölnlycke Care的股份从33.3%扩大到60%,成为大股东,加强本地制造和分销。

- 2025年3月:AMS BioteQ与四家中东分销商签署谅解备忘录,在沙特阿拉伯推出其SIPSIP伤口护理系列,销售预计在2025年下半年开始。

- 2024年11月:Bonvadis局部乳膏获得沙特阿拉伯所有伤口适应症的医疗器械上市授权批准。

沙特阿拉伯伤口护理管理设备市场报告范围

伤口管理产品主要用于治疗复杂伤口。伤口和损伤是影响全球数十亿人的常见疾病。这些产品对环境抑制剂和外来颗粒具有高抗性,由护士在医生的指示和监督下使用,原因众多。

沙特阿拉伯伤口护理管理设备市场按产品(伤口护理(敷料、绷带、局部药剂和伤口护理设备)、伤口闭合(缝合线、外科吻合器、组织粘合剂、密封剂和胶水))和伤口类型(慢性伤口(糖尿病足溃疡、压疮、动脉和静脉溃疡及其他慢性伤口)和急性伤口(外科伤口、烧伤及其他急性伤口))进行细分。报告为上述细分市场提供价值(百万美元)。

| 伤口护理 | 敷料 | 传统纱布和胶带敷料 |

| 先进敷料 | ||

| 伤口护理设备 | 负压伤口疗法(NPWT) | |

| 氧气和高压氧系统 | ||

| 电刺激设备 | ||

| 其他伤口护理设备 | ||

| 局部药剂 | ||

| 其他伤口护理产品 | ||

| 伤口闭合 | 缝合线 | |

| 外科吻合器 | ||

| 组织粘合剂、贴片、密封剂和胶水 | ||

| 慢性伤口 | 糖尿病足溃疡 |

| 压疮 | |

| 静脉性腿部溃疡 | |

| 其他慢性伤口 | |

| 急性伤口 | 外科/创伤伤口 |

| 烧伤 | |

| 其他急性伤口 |

| 医院和专科伤口诊所 |

| 长期护理设施 |

| 家庭医疗环境 |

| 机构采购 |

| 零售/非处方渠道 |

| 按产品 | 伤口护理 | 敷料 | 传统纱布和胶带敷料 |

| 先进敷料 | |||

| 伤口护理设备 | 负压伤口疗法(NPWT) | ||

| 氧气和高压氧系统 | |||

| 电刺激设备 | |||

| 其他伤口护理设备 | |||

| 局部药剂 | |||

| 其他伤口护理产品 | |||

| 伤口闭合 | 缝合线 | ||

| 外科吻合器 | |||

| 组织粘合剂、贴片、密封剂和胶水 | |||

| 按伤口类型 | 慢性伤口 | 糖尿病足溃疡 | |

| 压疮 | |||

| 静脉性腿部溃疡 | |||

| 其他慢性伤口 | |||

| 急性伤口 | 外科/创伤伤口 | ||

| 烧伤 | |||

| 其他急性伤口 | |||

| 按终端用户 | 医院和专科伤口诊所 | ||

| 长期护理设施 | |||

| 家庭医疗环境 | |||

| 按采购模式 | 机构采购 | ||

| 零售/非处方渠道 | |||

报告回答的关键问题

沙特阿拉伯伤口护理管理设备市场目前规模是多少?

市场2025年为2.305亿美元,预计到2030年达到2.905亿美元。

哪个产品类别领导市场?

伤口护理产品以64.54%的市场份额领先,由先进敷料和强制负压伤口疗法采用推动。

为什么家庭医疗环境增长如此迅速?

远程医疗扩张和便携式设备保险覆盖推动家庭医疗细分市场达到5.69%的复合年增长率。

2030愿景如何影响市场增长?

2030愿景资助医院扩张、规定先进疗法并支持本地制造,所有这些都提升了设备需求。

什么制约因素最影响先进设备采用?

高前期成本和门诊负压伤口疗法的报销缺口阻碍了快速采用,特别是在农村设施。

哪些地区显示最快的增长潜力?

北部和南部省份由于远程医疗推广和移动诊所渗透记录了高于平均的增长,尽管目前销量较小。

页面最后更新于: