阿联酋伤口护理管理市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 97.02 百万美元 |

| 市场规模 (2030) | 126.91 百万美元 |

| 增长率 (2025 - 2030) | 5.87% CAGR |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence阿联酋伤口护理管理市场分析

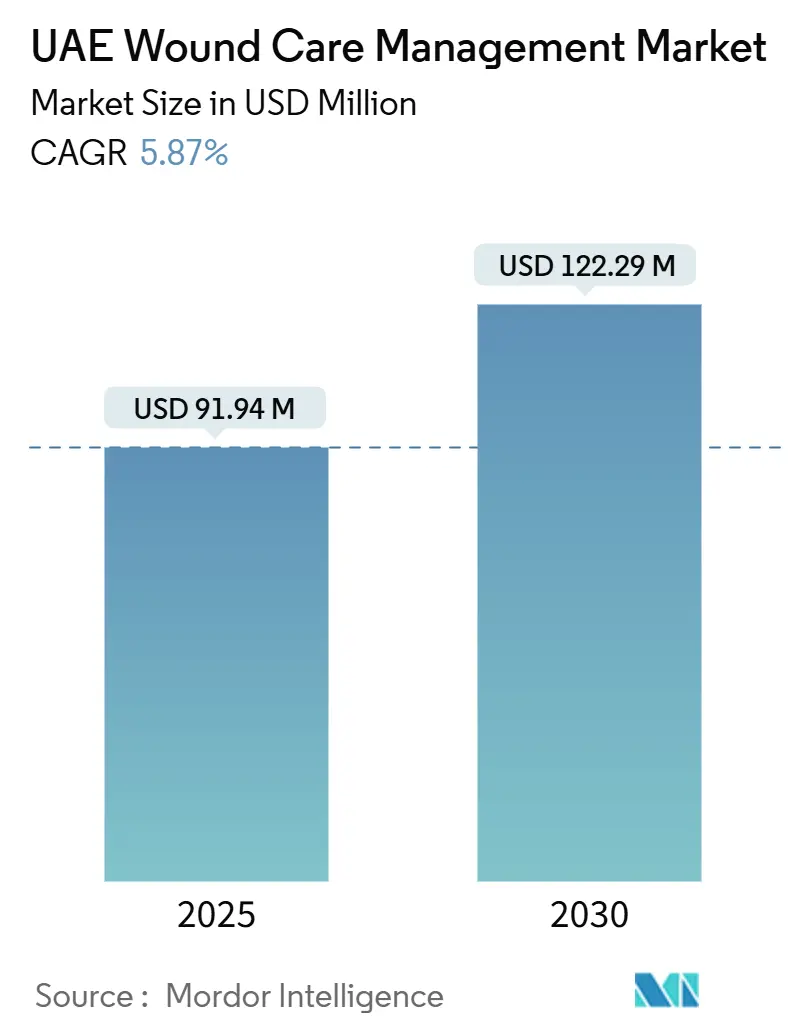

阿联酋伤口护理市场在2025年价值9194万美元,预计到2030年将达到12229万美元,复合年增长率为5.87%。需求增长反映了该国作为地区医疗保健中心和寻求精密伤口管理的医疗游客目的地的双重角色。随着医院在临床结果和愈合速度方面展开竞争,先进敷料、神经肌肉电刺激设备和4D生物打印移植物的采用正在加速。外科手术量的增加、糖尿病高患病率和新的家庭护理质量要求增加了进一步的动力,而极端高温物流和报销缺口则抑制了采用步伐。市场竞争仍然分散,跨国公司、地区专家和技术初创公司正在争取医院合同、家庭护理合作伙伴关系和产品本地化倡议。

报告要点

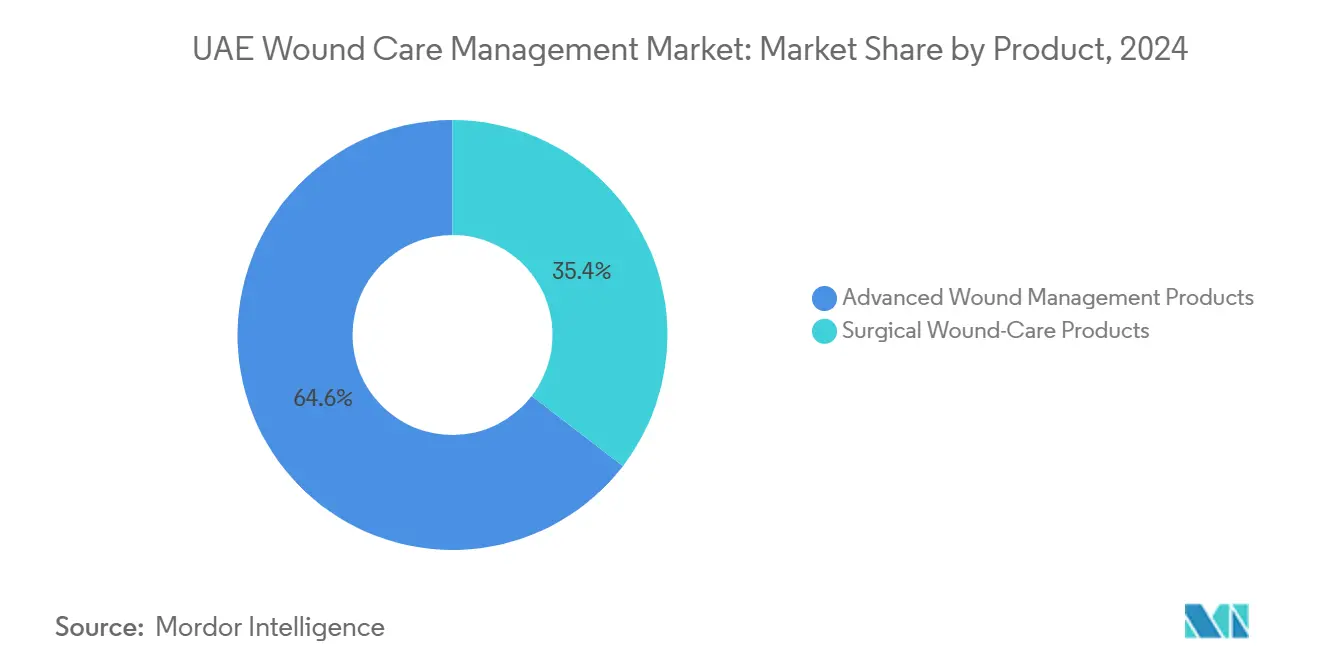

- 按产品类别,高级伤口管理产品在2024年以64.56%的收入份额领先;外科伤口护理产品预计到2030年将以6.45%的复合年增长率扩张。

- 按伤口类型,慢性伤口在2024年占阿联酋伤口护理市场份额的61.21%,而急性伤口以6.87%的复合年增长率推进至2030年。

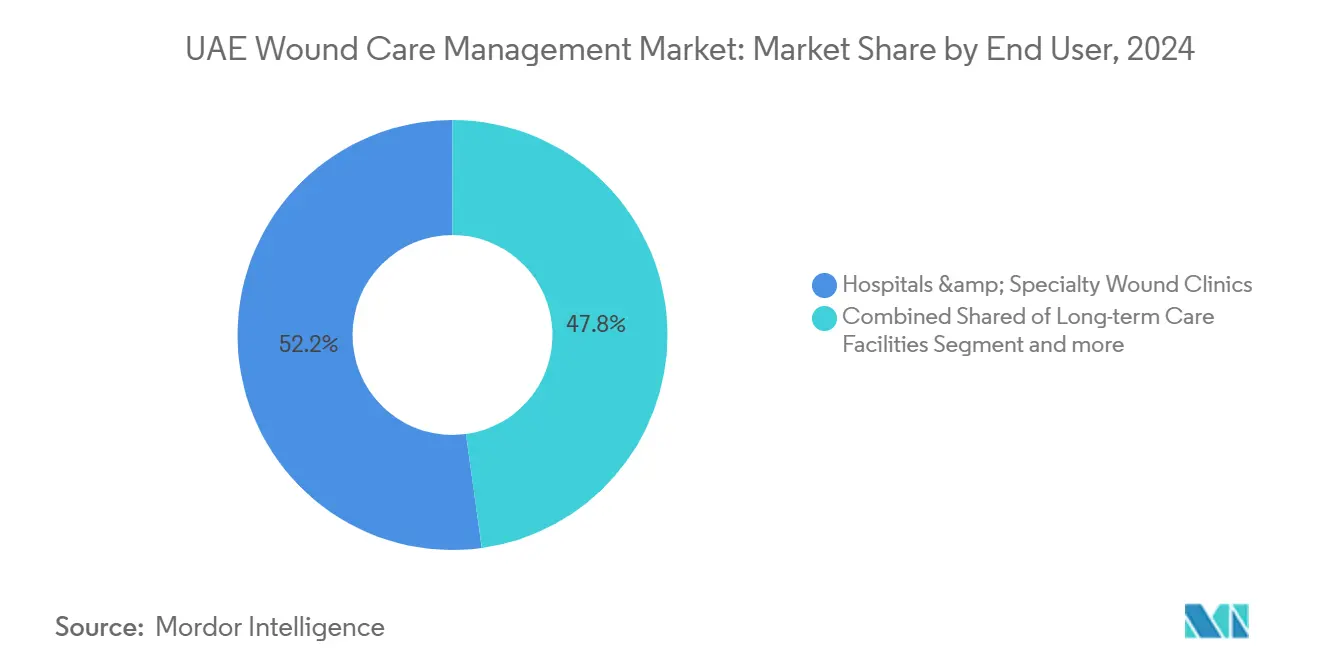

- 按终端用户环境,医院和专科伤口诊所在2024年占阿联酋伤口护理市场规模的52.17%,但家庭保健环境以6.98%的复合年增长率增长最快。

- 按购买方式,机构采购在2024年占需求的66.34%,但零售/OTC渠道到2030年将以6.41%的复合年增长率增长。

阿联酋伤口护理管理市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性伤口(糖尿病足溃疡、压疮)发病率上升 | +1.8% | 全国性,集中在迪拜和阿布扎比 | 长期(≥ 4年) |

| 外科和创伤手术增长 | +1.2% | 全国性,迪拜和阿布扎比领先 | 中期(2-4年) |

| 阿联酋老龄化/外籍人口和医疗支出快速增长 | +1.0% | 全国性,溢出到北部酋长国 | 长期(≥ 4年) |

| 迪拜健康战略下的联邦投资 | +0.8% | 以迪拜为中心,区域扩张 | 中期(2-4年) |

| 迪拜卫生局强制要求医院实施伤口愈合关键绩效指标 | +0.5% | 迪拜特定,可能全国采用 | 短期(≤ 2年) |

| 先进伤口护理医疗旅游流入加速 | +0.4% | 专注于迪拜和阿布扎比 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

慢性伤口发病率上升推动市场扩张

糖尿病高患病率支撑了糖尿病足溃疡的稳步上升,而记录911千帕峰值力的足底压力研究将步态力学与溃疡风险联系起来。多重耐药菌使护理复杂化,海湾合作委员会各医院的耐甲氧西林金黄色葡萄球菌率达到25-35%。作为回应,卫生和预防部引入4D生物打印技术为糖尿病伤口创建患者专用移植物,强化了阿联酋伤口护理市场的技术领导地位。护理人员--19102张床位的63366名专业人员--现在遵循增强的压疮预防方案,改善急诊和家庭环境中的结果。总体而言,这些因素提升了对先进敷料、抗菌凝胶和远程监护解决方案的需求。

外科和创伤手术增长刺激产品采用

全国医院网络提供不断增长的骨科、心血管和减肥手术量,这些手术需要专门的封闭材料和感染预防系统。迪拜急诊科关键绩效指标框架要求限时伤口管理[1]迪拜卫生局,《急诊科服务关键绩效指标报告指南》,dha.gov.ae,引导医院采用更快速的组织粘合剂和负压伤口治疗设备。医疗游客增加了更多量,如美国迪拜医院通过30个海外办事处推广复杂的外科手术套餐。因此,外科增长催化了抗菌缝合线、胶原敷料和术后压迫系统的采用。

外籍人口老龄化人口统计提升长期护理需求

较老的外籍劳动力提高了静脉性腿部溃疡和压疮的患病率,推动需求超出三级医院延伸至长期和社区环境。阿布扎比的JAWDA质量计划现在要求家庭护理服务每季度报告压疮发生率,将数据驱动敷料和远程伤口平台定位为合规必需品。这种人口结构变化维持了对预防性泡沫敷料、硅胶足跟保护器和全国护士培训项目的结构性需求。

迪拜健康战略下的联邦投资加速技术采用

有针对性的资本项目增加了5770个持照设施,包括5021个私人诊所,为伤口护理采购创造了规模。迪拜卫生局的门诊标准要求感染控制审计和循证伤口协议,促使卫生系统升级至水分平衡敷料和数字文档工具。采购周期倾向于能够捆绑培训、数据仪表板和本地仓储的供应商,加速集成伤口护理套件的市场渗透。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进耗材和设备的高成本 | -0.9% | 全国性,北部酋长国更强 | 中期(2-4年) |

| 门诊治疗方式报销有限 | -0.7% | 全国性,取决于保险公司 | 长期(≥ 4年) |

| 极端高温物流对生物敷料的风险 | -0.4% | 全国性,夏季高峰 | 短期(≤ 2年) |

| 认证伤口护理护士短缺 | -0.3% | 北部酋长国重点 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

成本障碍限制先进技术采用

优质羟纤维敷料、负压泵和高压氧舱提高了较小诊所的采购预算,特别是在资金包络更紧的北部酋长国。在45°C夏季高峰期间,存储和冷链要求增加了运营成本,促使在迪拜和阿布扎比进行选择性推出并依赖批量招标。因此,提供商在采用下一代治疗方式(如生长因子凝胶和生物工程皮肤替代品)时权衡临床收益与支付比率。

报销限制约束门诊护理获取

保险裁定规则通常将伤口清洁与评估费用捆绑,限制先进治疗方式的独立计费。家庭护理护士必须记录严格标准,然后付费方才授权负压治疗,延迟启动并将成本转移给患者[2]Daman,《伤口护理管理 - 裁定指南》,damanhealth.ae。因此,便携式泵、智能敷料和一次性NPWT设备的采用仍然集中在高端计划和自费外籍人员群体中。

细分分析

按产品:先进技术推动高端细分增长

高级伤口管理产品在2024年占阿联酋伤口护理市场的64.56%,反映了对用于慢性和术后环境的海藻酸盐、水胶体和抗菌泡沫敷料的强劲需求。用于糖尿病足溃疡的4D生物打印移植物的部署突出了医院对缩短愈合周期的再生疗法的偏好。外科伤口护理产品虽然较小,但随着腹腔镜和骨科手术量攀升,将以6.45%的复合年增长率推进,推动可吸收缝合线、组织密封剂和止血贴的销售。

本地制造举措--如Ayu Life Sciences在杰贝阿里的3300万阿联酋迪拉姆工厂--承诺进口替代,可能稳定价格并使医院免受供应链冲击。阿联酋伤口护理行业继续重视集成水分控制、抗菌作用和关键绩效指标报告数据采集的产品。

备注: 购买报告后提供所有单个细分的细分份额

按伤口类型:慢性护理主导地位遇见急性增长加速

慢性伤口在2024年占阿联酋伤口护理市场份额的61.21%,由较老外籍人员中常见的糖尿病足溃疡、静脉性腿部溃疡和压疮推动。医院投资于胶原基质、银海藻酸盐和压迫系统,解决生物膜挑战和静脉功能不全。

急性伤口预计增长更快,复合年增长率为6.87%,受不断增长的外科吞吐量和需要快速封闭粘合剂和先进止血剂的创伤服务支持。随着急性伤口用品的阿联酋伤口护理市场规模增长,供应商强调适合急诊环境的易用套件,其中迪拜卫生局关键绩效指标规定严格的门到封闭时间线。因此,阿联酋伤口护理行业在其多层医疗系统中平衡慢性协议与创伤准备产品。

按终端用户:家庭保健转型挑战医院主导地位

医院和专科诊所占2024年收入的52.17%,受益于多学科团队和针对住院护理的报销途径。它们仍然是负压控制台、高压氧舱和生物合成移植物的主要客户。

然而,随着远程咨询、便携式NPWT泵和无粘合剂敷料(如HidraWear)获得牵引力,家庭保健环境将实现6.98%的复合年增长率。随着JAWDA指标将保险公司付款与压疮避免和再住院率挂钩[3]来源:卫生部,《家庭保健服务JAWDA指南》,doh.gov.ae,阿联酋伤口护理市场规模的家庭服务正在扩大。投资者兴趣集中在实时连接护士、医生和药剂师的数字平台上,为阿联酋伤口护理行业定位混合护理路径。

备注: 购买报告后提供所有单个细分的细分份额

按购买方式:零售增长挑战机构采购

机构采购在2024年占购买的66.34%,反映了迪拜卫生局、SEHA和私人连锁机构的集中招标。批量订单锁定住院病房和手术室套件的泡沫敷料、抗菌凝胶和封闭设备的供应。

随着药房扩大硅胶凝胶片、水胶体贴片和出院后方案伤口保湿剂的库存,零售/OTC渠道预计将以6.41%的复合年增长率增长。消费者教育活动加上药剂师培训,扩大了访问同时缓解门诊诊所的压力。尽管如此,保险公司对OTC项目的共付费仍然有限,在报销框架发展之前限制了销量。

地理分析

迪拜和阿布扎比构成阿联酋伤口护理市场的商业中心,拥有拉希德医院和克利夫兰诊所阿布扎比等旗舰设施,吸引地区和国际患者。两个酋长国都利用医疗旅游品牌,迪拜医疗城和美国医院的海外办事处将复杂的伤口病例输送到当地中心。对数据关联伤口项目的投资与迪拜卫生局门诊标准和急诊关键绩效指标保持一致,确保集成敷料、数字摄影和结果仪表板的一致采用。

阿布扎比通过在其公共和私营部门强制执行JAWDA质量基准来补充这一点,迫使提供商记录压疮率和愈合时间。这些要求需要电子健康记录集成和分析就绪敷料,上传渗出物趋势供临床医生审查。因此,软件支持的伤口平台与传统耗材一起获得立足点。

北部酋长国--沙迦、阿治曼、拉斯海马、富查伊拉和乌姆盖万--呈现较低的设施密度和劳动力挑战。奖学金毕业生经常向南迁移,留下认证伤口护士的短缺,限制了先进治疗的采用。尽管如此,卫生和预防部的倡议,如便携式4D生物打印实验室,旨在将尖端护理扩展到全国,表明服务水平的长期趋同。

竞争格局

阿联酋伤口护理市场适度分散。Mölnlycke、ConvaTec和Smith+Nephew等全球领导者提供用于机构招标的敷料、NPWT和生物外科的广泛产品组合。他们与技术创新者如Sky Medical Technology竞争,其geko神经肌肉刺激设备已被Genesis Healthcare、迪拜伦敦医院和Mediclinic Parkview医院采用,加速术后微循环。

本地制造正成为一个差异化因素。Ayu Life Sciences即将到来的杰贝阿里设施将生产Velgraft和Velvert人工皮肤系列,可能减少进口依赖和海关交货时间。分销联盟也影响竞争;Hidramed Solutions授予Razan Medical其无粘合剂敷料的三年独家权,扩大了药房和家庭护理渠道的准入。

数字健康能力提供了额外的竞争杠杆。集成伤口图像AI、渗出物传感器和自动生成关键绩效指标报告的供应商与迪拜卫生局和卫生部合规需求密切配合。随着家庭护理量上升,将远程护理平台与耗材捆绑的供应商有望获得份额,特别是在保险支持的慢性护理项目中。

阿联酋伤口护理管理行业领导者

Smith & Nephew Plc

Medtronic Plc

Coloplast A/S

ConvaTec Group plc

Solventum

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Ayu Life Sciences承诺向杰贝阿里自由区工厂投资3300万阿联酋迪拉姆(899万美元)用于Velgraft、Velvert和VelNez人工皮肤产品,目标是2025年底推出并具备海湾合作委员会分销能力

- 2025年1月:迪拜卫生局强制执行门诊设施标准,提升酋长国范围内诊所的伤口护理协议、感染控制和文档记录

- 2024年9月:OXYBARICA宣布中东进入计划,用于高压氧治疗系统,优先考虑迪拜和阿布扎比的糖尿病溃疡和放射损伤中心

- 2024年9月:Hidramed Solutions与Razan Medical签署三年分销协议,在阿联酋监管批准后销售无粘合剂HidraWear敷料

阿联酋伤口护理管理市场报告范围

伤口管理主要用于治疗复杂伤口。伤口和外伤是影响全世界数十亿人的常见疾病。一些伤口较深,需要医疗关注以防止感染和由于肌腱、动脉、骨骼、神经和肌肉等潜在结构导致的功能丧失。

阿联酋伤口护理管理市场按产品(高级伤口管理产品(高级伤口敷料)、伤口治疗设备(减压设备、负压伤口治疗(NPWT)系统和氧气及高压氧设备)和外科伤口护理产品(缝合线和钉书针以及组织粘合剂、密封剂和胶水))和终端用户(医院和专科伤口诊所以及长期护理设施)进行细分。报告为上述细分提供价值(百万美元)。

| 高级伤口管理产品 | 高级伤口敷料 | 泡沫敷料 |

| 水胶体敷料 | ||

| 薄膜敷料 | ||

| 海藻酸盐敷料 | ||

| 水凝胶敷料 | ||

| 其他高级敷料 | ||

| 伤口治疗设备 | 减压设备 | |

| 负压伤口治疗(NPWT)系统 | ||

| 氧气和高压氧设备 | ||

| 电刺激设备 | ||

| 其他治疗设备 | ||

| 外科伤口护理产品 | 缝合线和钉书针 | |

| 组织粘合剂/密封剂/胶水 | ||

| 慢性伤口 | 糖尿病足溃疡 |

| 静脉性腿部溃疡 | |

| 压疮 | |

| 急性伤口 | 外科/创伤伤口 |

| 烧伤 |

| 医院和专科伤口诊所 |

| 长期护理设施 |

| 家庭保健环境 |

| 机构采购 |

| 零售/OTC渠道 |

| 按产品 | 高级伤口管理产品 | 高级伤口敷料 | 泡沫敷料 |

| 水胶体敷料 | |||

| 薄膜敷料 | |||

| 海藻酸盐敷料 | |||

| 水凝胶敷料 | |||

| 其他高级敷料 | |||

| 伤口治疗设备 | 减压设备 | ||

| 负压伤口治疗(NPWT)系统 | |||

| 氧气和高压氧设备 | |||

| 电刺激设备 | |||

| 其他治疗设备 | |||

| 外科伤口护理产品 | 缝合线和钉书针 | ||

| 组织粘合剂/密封剂/胶水 | |||

| 按伤口类型 | 慢性伤口 | 糖尿病足溃疡 | |

| 静脉性腿部溃疡 | |||

| 压疮 | |||

| 急性伤口 | 外科/创伤伤口 | ||

| 烧伤 | |||

| 按终端用户 | 医院和专科伤口诊所 | ||

| 长期护理设施 | |||

| 家庭保健环境 | |||

| 按购买方式 | 机构采购 | ||

| 零售/OTC渠道 | |||

报告中回答的关键问题

阿联酋伤口护理市场的当前价值是多少?

市场在2025年为9194万美元,预计到2030年将增长到12229万美元。

哪个产品细分在阿联酋伤口护理市场领先?

高级伤口管理产品以64.56%的份额占据最大份额,并主导医院和专科诊所的采购。

为什么家庭保健服务在阿联酋伤口护理中快速增长?

家庭护理增长源于患者便利性、阿布扎比JAWDA指标等质量要求,以及使复杂伤口管理能够在医院外进行的便携式技术。

什么因素限制了先进伤口技术的更广泛采用?

设备高成本、门诊报销有限、极端高温物流和较小酋长国认证伤口护士短缺是主要障碍。

医疗旅游如何影响需求?

在迪拜和阿布扎比寻求复杂手术的医疗游客放大了对加速康复和减少疤痕的优质敷料、NPWT系统和再生疗法的需求。

哪些酋长国产生最多的阿联酋伤口护理收入?

迪拜和阿布扎比领先,得益于先进的基础设施、监管关键绩效指标和推动尖端伤口解决方案一致采用的有针对性联邦投资。

页面最后更新于: