美国伤口护理管理设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 7.59 十亿美元 |

| 市场规模 (2030) | 9.93 十亿美元 |

| 增长率 (2025 - 2030) | 5.52% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询行业报告的美国伤口护理管理设备市场分析

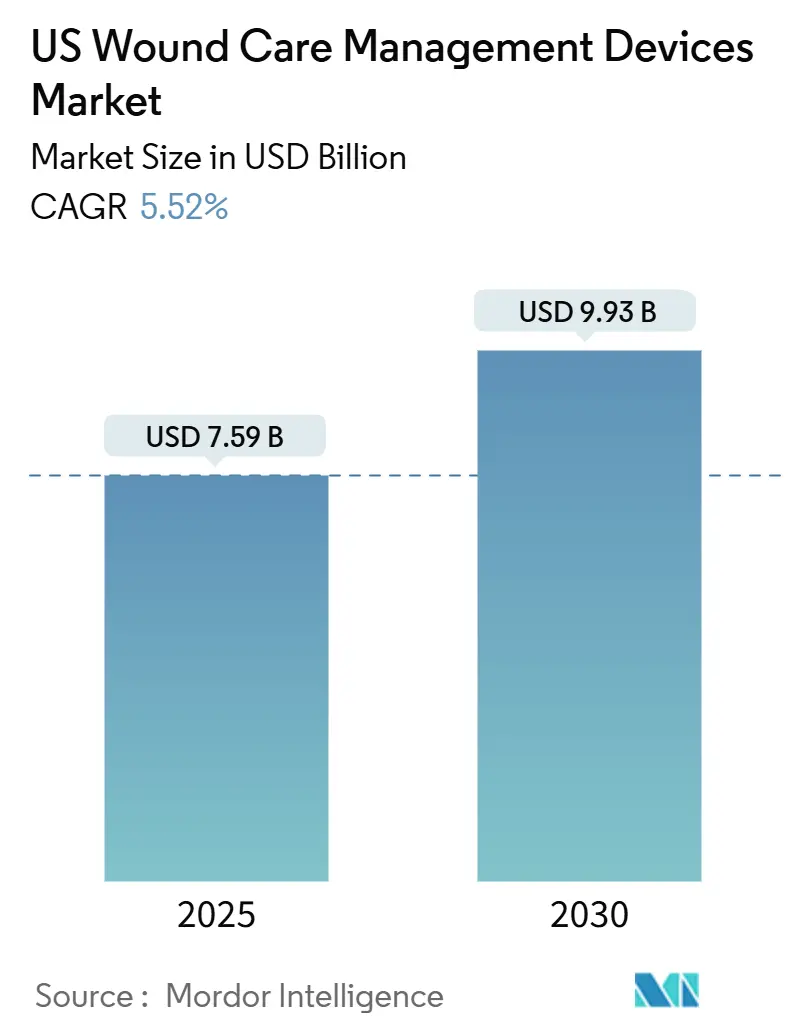

美国伤口护理管理设备市场在2025年增长至75.9亿美元,预测到2030年将达到99.3亿美元,复合年增长率为5.52%。需求增长反映了人口老龄化、糖尿病患病率上升以及疫情后外科手术量恢复的综合影响。居家治疗方式的采用、远程医疗就诊的报销激励措施,以及付费方对可避免再次入院的严格审查正在重塑采购决策。领先制造商正在加速数字化集成--远程监测、预测分析和智能敷料--以配合基于价值的护理目标。与此同时,供应商之间的整合正在释放采购、临床教育和捆绑产品服务方面的规模优势。

关键报告要点

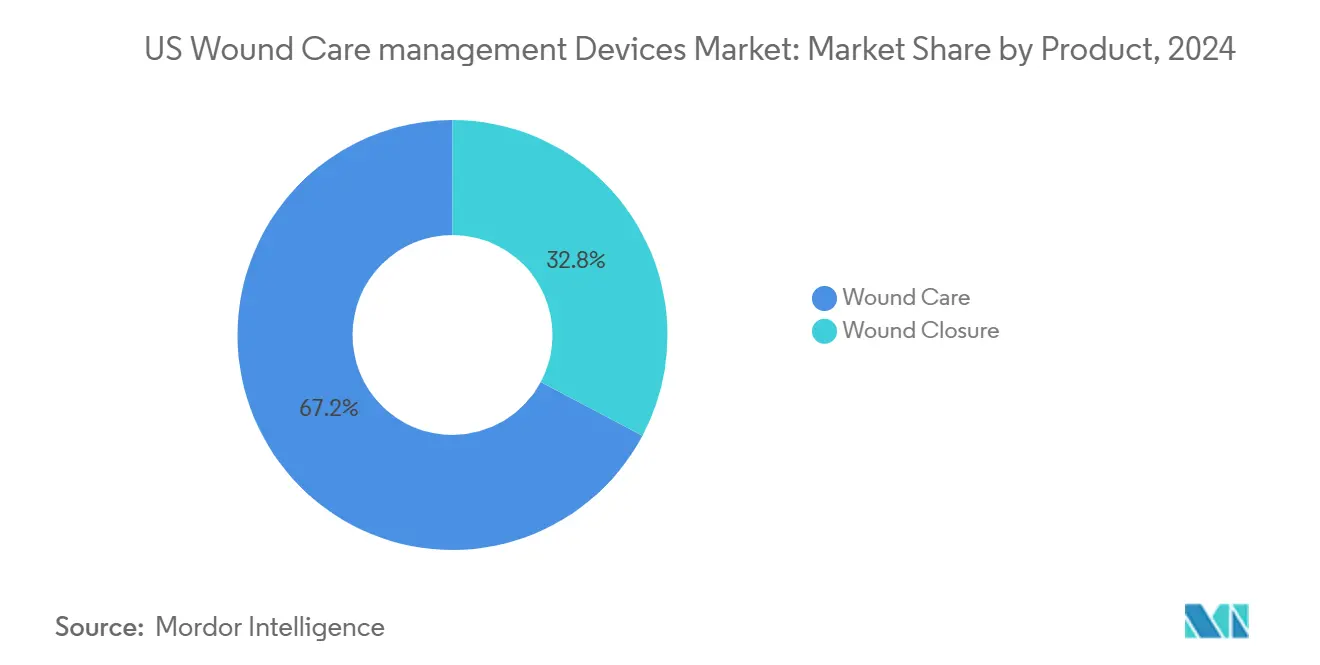

- 按产品类型,伤口护理产品在2024年占美国伤口护理管理设备市场份额的67.23%,而伤口闭合设备到2030年的复合年增长率为5.98%。

- 按伤口类型,慢性伤口在2024年占美国伤口护理管理设备市场规模的59.33%;急性伤口以6.12%的复合年增长率增长。

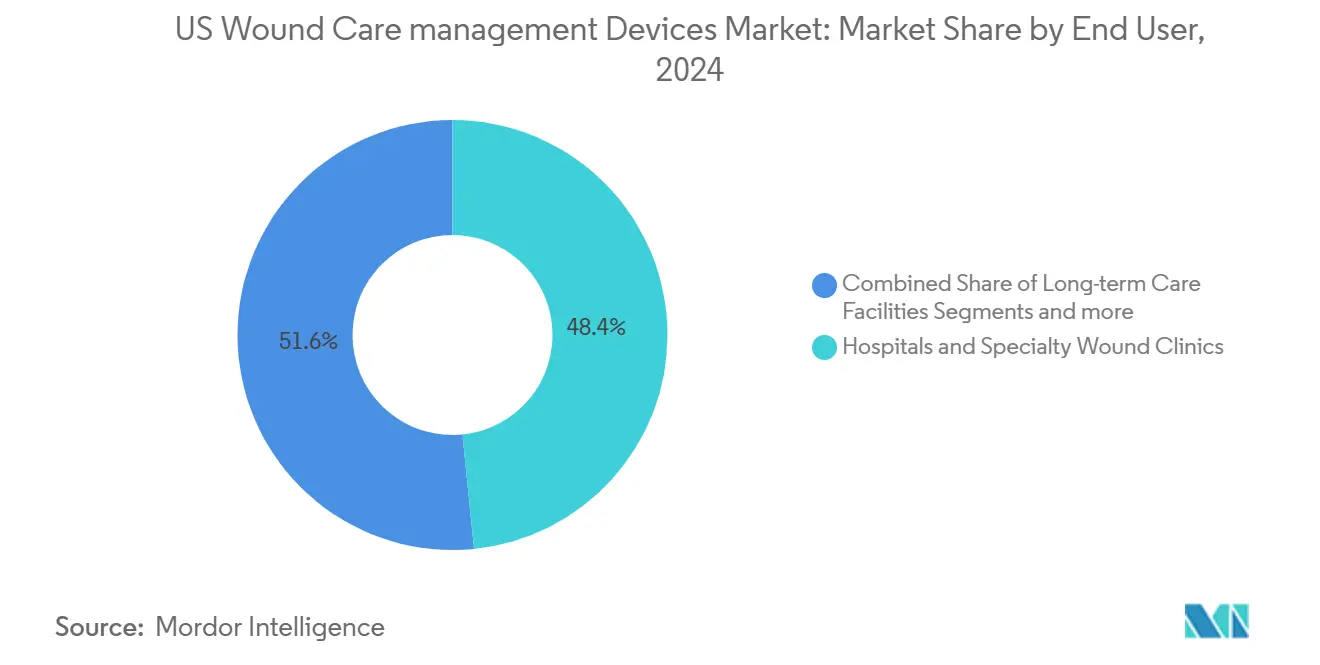

- 按终端用户,医院和专科诊所在2024年保持48.41%的份额,而居家医疗环境以6.44%的复合年增长率发展。

- 按采购方式,机构采购在2024年贡献67.29%的收入;零售和非处方渠道显示最快的6.56%复合年增长率。

美国伤口护理管理设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 慢性和糖尿病伤口发病率增加 | +1.8% | 全国;集中在东南部、西南部 | 中期 (2-4年) |

| 外科手术量增长 | +1.2% | 全国;城市中心影响更大 | 短期 (≤ 2年) |

| 老年人口基数增长 | +1.5% | 全国;佛罗里达州、亚利桑那州、德克萨斯州早期获益 | 长期 (≥ 4年) |

| NPWT和皮肤替代物等先进疗法的快速采用 | +0.9% | 全国;东北部和西海岸领先 | 中期 (2-4年) |

| 与报销相关的远程医疗和智能敷料部署 | +0.8% | 全国;农村地区采用更快 | 短期 (≤ 2年) |

| 医院获得性伤口病例增加和感染控制要求 | +1.1% | 全国;大型医院系统影响更大 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

慢性和糖尿病伤口发病率增加

Medicare受益人中慢性伤口患病率上升,相当于约820万患者需要持续管理。仅糖尿病足溃疡每年就产生大量Medicare支出,一年内复发率很高。德克萨斯州、佛罗里达州和加利福尼亚州的地理集中源于糖尿病患病率升高,加强了对先进敷料、NPWT系统和辅助治疗的区域需求。

外科手术量增长

年度外科切口已恢复到近1亿例,每例都需要闭合装置或敷料。手术向门诊迁移推动了对适合居家康复的便携式NPWT泵和生物活性组织粘合剂的需求。强生公司的Ethizia伤口密封贴片体现了这一趋势,提供止血和抗菌保护。医院重视能降低外科部位感染成本的技术,每次再入院费用可超过2万美元。

老年人口基数增长

65岁及以上成年人代表增长最快的人群,在压疮和静脉性腿部溃疡中占不成比例的份额。拥有大量退休人员社区的州--佛罗里达、亚利桑那和德克萨斯--是智能敷料的早期采用者,这些敷料可提醒护理人员渗出液变化。CMS对基于远程医疗的护理人员培训的覆盖进一步支持远程管理模式。

NPWT和皮肤替代物等先进疗法的快速采用

一次性NPWT系统与传统泵相比,总治疗成本最多可降低41%。施乐辉的轻量级RENASYS EDGE平台增强了患者活动性,最近获得了红点设计奖。2025年暂停拟议的皮肤替代物本地覆盖决定保持了近期报销准入。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 严格的FDA法规和CMS编码障碍 | -0.7% | 全国监管影响 | 中期 (2-4年) |

| 高总护理成本和设备定价 | -0.5% | 全国;农村地区影响更大 | 短期 (≤ 2年) |

| 付费方对皮肤替代物的严格审查加强 | -0.4% | 全国;集中在高使用率州 | 中期 (2-4年) |

| 认证伤口护理专家短缺 | -0.6% | 全国;农村和服务不足地区严重 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

严格的FDA法规和CMS编码障碍

FDA已提议重新分类抗菌敷料,将许多产品从510(k)路径推向III类PMA。制造商还必须遵守到2026年与ISO 13485标准一致的质量体系法规修正案。同时,CMS政策要求皮肤替代物有同行评议证据,促使临床项目更长、成本更高。

高总护理成本和设备定价

先进敷料和辅助设备可能使护理费用超出付费方报销限额,特别是在运营利润微薄的农村医院。供应商通过形成集团采购组织合同和采用基于结果的支付模式来缓解预算压力,这种模式偏好能降低再入院率的设备。远程医疗分诊和AI引导监测减少护理访问,缓解服务不足地区的成本障碍。

细分分析

按产品:设备创新驱动市场差异化

美国伤口护理管理设备市场份额在2024年偏向伤口护理产品,占67.23%。泡沫和水胶体敷料因更好的湿度控制、延长佩戴时间和减少护理工作量而取代传统纱布。嵌入敷料中的抗菌剂针对生物膜形成而无需频繁更换,而柔性印刷传感器捕获pH值、温度和渗出液量以提供实时反馈。

伤口闭合设备虽然基础收入较小,但以5.98%的复合年增长率发展。组织粘合剂、可吸收条带和喷雾密封剂在重视快速应用和改善美容效果的外科医生中越来越受欢迎。配备压缩传感器的智能订书钉提供术中指导,降低泄漏率。不断增长的减肥和骨科手术量支持对结合止血与感染抑制的生物活性贴片的需求。

备注: 购买报告后可获得所有个别细分的细分份额

按伤口类型:管理慢性和急性病变的复杂性

慢性伤口在2024年保持了美国伤口护理管理设备市场份额的59.33%。糖尿病足溃疡和压疮 [1]Centers for Medicare & Medicaid Services, Application of Bioengineered Skin Substitutes to Lower Extremity Chronic Non-Healing Wounds,

cms.gov 消耗最大份额的Medicare支出,推动减负装置、NPWT和皮肤替代物的采用以加速闭合。AI驱动的成像工具在预测愈合轨迹方面达到专家级准确性,实现更早的治疗升级 [2]California Institute of Technology, Smart Bandage Clears New Hurdle: Monitors Chronic Wounds in Human Patients,

caltech.edu。

急性伤口随着选择性手术的恢复和创伤护理协议加强感染控制,以6.12%的复合年增长率扩张。美国伤口护理管理设备市场规模在急性应用方面将受益于生物可吸收密封剂和负压敷料,这些产品缩短住院时间。烧伤构成一个利基细分,其中像AVITA的Cohealyx等先进真皮基质支持瘢痕最小化和快速再上皮化。

按终端用户:居家医疗转型加速增长

医院和专门伤口诊所在2024年占收入份额的48.41%。专业中心报告的愈合率为66.8%,这归因于多学科护理团队和容易获得辅助治疗方式。采用集成数据仪表板的设施通过跟踪伤口表面积、组织类型和渗出液趋势来缩短愈合时间。

居家环境代表到2030年最快6.44%的复合年增长率渠道。远程监测平台将照片和传感器数据传输给护士,他们可以在不进行面对面访问的情况下调整敷料,将专业护理使用率降低两位数百分比。美国伤口护理管理设备市场规模在居家使用方面将得到CMS计费代码G0541-G0543的加强,这些代码报销护理人员远程培训。

备注: 购买报告后可获得所有个别细分的细分份额

按采购方式:机构合同面临零售颠覆

机构采购产生了2024年67.29%的收入。医院依靠集团采购组织来协商分层定价和基于价值的条款,要求供应商提供再入院减少数据。捆绑支付试点奖励能压缩压疮病例平均住院时间的设备包。

零售和非处方渠道将以6.56%的复合年增长率最快增长,因为患者在诊所就诊之间自我管理低级溃疡。药房连锁店扩大伤口护理通道,包括以前仅限于医院供应的泡沫敷料、藻酸盐垫和银喷雾剂。直接面向消费者的电子商务模式运送个性化敷料套装,配备智能手机应用程序,提醒用户更换产品并提交图像供临床医生审查。

地理分析

区域需求与人口统计模式和医疗基础设施密度密切相关。东北部和西海岸在传感器敷料和AI成像的最早采用方面占主导地位,因为医师专家密度更高且更接近设备研发中心。波士顿、纽约和洛杉矶的学术医疗中心作为临床试验的参考站点,加速了商业化采用。

东南部和西南部提供最大的慢性伤口量,由糖尿病发病率升高催化。德克萨斯州和佛罗里达州结合了大量Medicare人口和强大的门诊诊所网络,产生NPWT消耗品的稳定销售。加利福尼亚州虽然拥有先进的护理能力,但也面临来自不同社会经济群体的负担,刺激了对由远程教练支持的低成本智能敷料的兴趣。

全国农村县面临专家短缺,促使远程医疗采用率超过城市平均水平。便携式成像套件和AI辅助决策支持使初级保健医生能够有效地分诊和管理溃疡。州Medicaid扩展状态引入报销变化,但CY 2025 Medicare最终规则扩展了护理人员教育的远程医疗覆盖,预计将缩小准入差距。

竞争格局

美国伤口护理管理设备市场是分散的。公司产品组合涵盖先进敷料、NPWT、闭合设备和数字平台,使医院能够在捆绑合同下简化采购。施乐辉最近获得了7500万美元的国防部先进治疗系统奖,凸显了在复杂伤口适应症方面的牵引力。

战略并购继续:美敦力以近10亿美元收购艺康的外科产品以深化垂直整合。康乐保收购鱼皮移植创新者Kerecis以进入生物基质。新兴参与者利用精密传感器、电刺激和等离子治疗来开拓利基市场。Swift Medical的平台已记录超过5000万次评估,提供匿名数据集以指导算法产品改进。

数字能力区分竞争对手,因为付费方奖励有记录的愈合加速。[3]North Carolina State University. "Electric bandage holds promise for treating chronic wounds." ScienceDaily, sciencedaily.com 速龙的V.A.C. Peel and Place将应用时间减少到两分钟,解决护理劳动力短缺。Science Daily的电动绷带原型显示闭合速度快30%,冷大气等离子设备针对耐药生物膜。基于基因组和微生物组的个性化管道是可能在未来十年颠覆标准敷料范式的新兴前沿。

美国伤口护理管理设备行业领导者

-

康尔医疗集团

-

施乐辉

-

美敦力

-

速龙

-

康乐保

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:施乐辉获得7500万美元国防部合同,供应先进伤口治疗系统HIT Consultant。

- 2025年4月:加州理工学院研究人员在《Science Translational Medicine》发表iCares智能绷带结果,验证实时生物标志物监测。

- 2025年4月:AVITA Medical推出Cohealyx,这是与Regenity Biosciences共同开发的胶原蛋白真皮基质。

- 2024年7月:AOTI的NEXA NPWT系统获得扩展510(k)许可,用于急性、延长和居家护理环境。

美国伤口护理管理设备市场报告范围

根据报告范围,伤口管理产品主要用于治疗伤口。伤口和损伤是影响全世界数十亿人的常见疾病。这些产品对环境抑制剂和异物颗粒具有高度抗性,在医生指令和监督下由护士使用,原因众多。美国伤口护理管理市场按产品(伤口护理和伤口闭合)和伤口类型(慢性伤口和急性伤口)细分。报告为上述细分提供价值(美元)。

| 伤口护理 | 敷料 | 传统纱布和胶带敷料 |

| 先进敷料 | ||

| 伤口护理设备 | 负压伤口治疗(NPWT) | |

| 氧气和高压氧系统 | ||

| 电刺激设备 | ||

| 其他伤口护理设备 | ||

| 外用剂 | ||

| 其他伤口护理产品 | ||

| 伤口闭合 | 缝合线 | |

| 外科订书钉 | ||

| 组织粘合剂、条带、密封剂和胶水 | ||

| 慢性伤口 | 糖尿病足溃疡 |

| 压疮 | |

| 静脉性腿部溃疡 | |

| 其他慢性伤口 | |

| 急性伤口 | 外科/创伤性伤口 |

| 烧伤 | |

| 其他急性伤口 |

| 医院和专科伤口诊所 |

| 长期护理机构 |

| 居家医疗环境 |

| 机构采购 |

| 零售/非处方渠道 |

| 按产品 | 伤口护理 | 敷料 | 传统纱布和胶带敷料 |

| 先进敷料 | |||

| 伤口护理设备 | 负压伤口治疗(NPWT) | ||

| 氧气和高压氧系统 | |||

| 电刺激设备 | |||

| 其他伤口护理设备 | |||

| 外用剂 | |||

| 其他伤口护理产品 | |||

| 伤口闭合 | 缝合线 | ||

| 外科订书钉 | |||

| 组织粘合剂、条带、密封剂和胶水 | |||

| 按伤口类型 | 慢性伤口 | 糖尿病足溃疡 | |

| 压疮 | |||

| 静脉性腿部溃疡 | |||

| 其他慢性伤口 | |||

| 急性伤口 | 外科/创伤性伤口 | ||

| 烧伤 | |||

| 其他急性伤口 | |||

| 按终端用户 | 医院和专科伤口诊所 | ||

| 长期护理机构 | |||

| 居家医疗环境 | |||

| 按采购方式 | 机构采购 | ||

| 零售/非处方渠道 | |||

报告中回答的关键问题

目前美国伤口护理管理设备市场规模是多少?

该市场在2025年达到75.9亿美元。

美国伤口护理管理设备市场将以多快速度增长?

预计将以5.52%的复合年增长率扩张,到2030年达到99.3亿美元。

哪个产品细分增长最快?

伤口闭合设备到2030年以5.98%的复合年增长率增长,由组织粘合剂和生物活性贴片推动。

为什么居家医疗采用在加速?

新的Medicare计费代码报销远程医疗护理人员培训,患者更喜欢在家康复,支持该细分6.44%的复合年增长率。

数字技术如何影响市场竞争?

AI成像、智能传感器和远程监测平台通过证明更快愈合和更少再入院来区分供应商。

设备制造商应监控哪些监管变化?

FDA提议重新分类抗菌敷料和2026年质量体系法规与ISO 13485一致将提高合规要求。

页面最后更新于: