沙特阿拉伯活性药物成分(API)市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

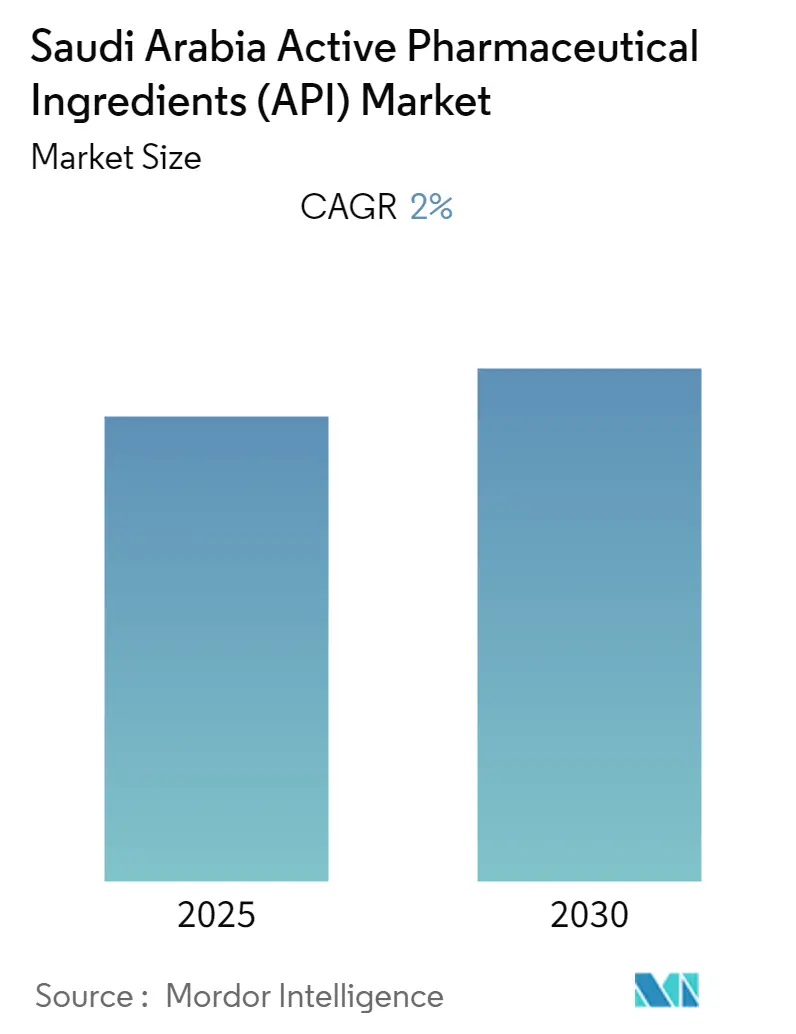

| 市场规模 (2025) | 1.81 十亿美元 |

| 市场规模 (2030) | 2.5 十亿美元 |

| 增长率 (2025 - 2030) | 2.00% CAGR |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence沙特阿拉伯活性药物成分(API)市场分析

沙特阿拉伯活性药物成分市场规模在2025年达到18.1亿美元,预计到2030年将达到25.0亿美元,在预测期内反映出6.51%的复合年增长率。愿景2030激励措施、国家生物技术战略以及2600亿沙特里亚尔医疗保健和社会发展预算分配正在引导该行业走向自给自足,同时吸引跨国合同开发商。需求还受益于16.4%的糖尿病患病率和14.9%的心血管疾病诊断增长,这些共同提升了慢性护理处方量。供应端动力来自政府支持的阿卜杜拉国王经济城(KAEC)和吉达的生物制剂集群、特殊综合物流区50年税收减免,以及突破性药物计划下的简化审批流程。红海航运中断后,就近供应策略变得紧迫,促使企业在沙特阿拉伯活性药物成分市场内建立生产基地以增强区域韧性。

关键报告要点

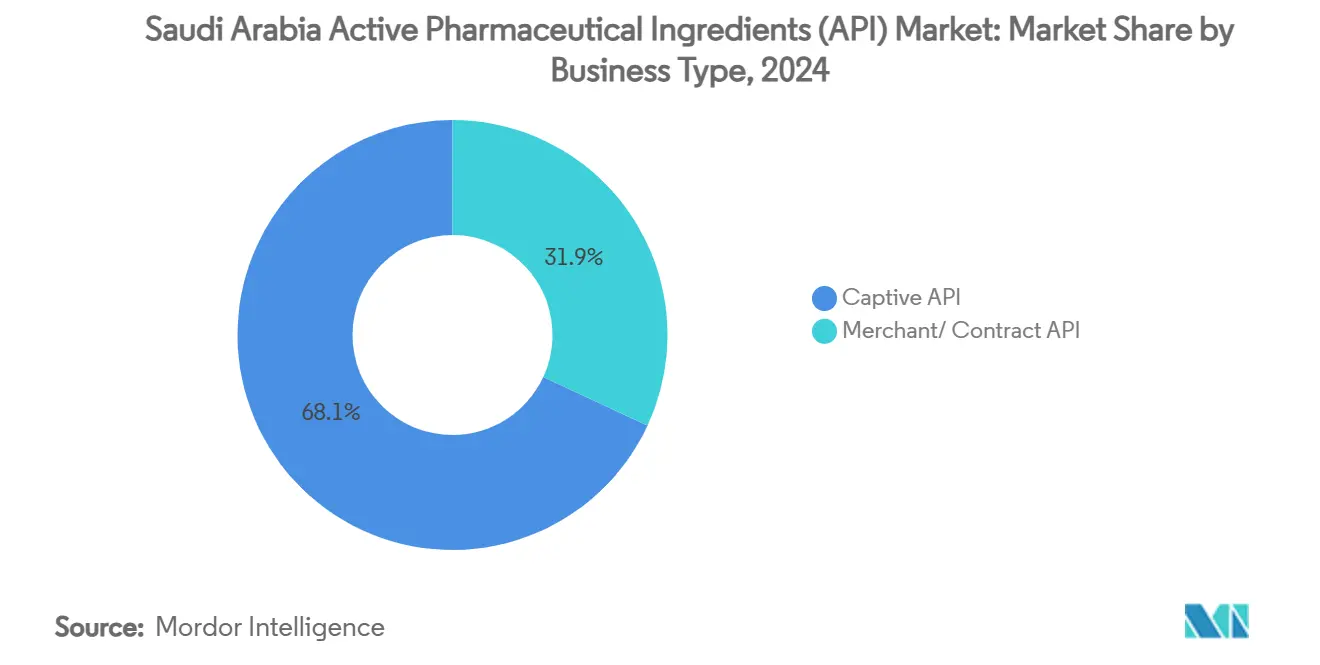

- 专营API生产在2024年以68.09%的份额领先沙特阿拉伯活性药物成分市场,而商业制造业到2030年将以最快的6.93%复合年增长率增长。

- 合成API在2024年占据76.35%的收入;生物技术API正以6.98%的复合年增长率向2030年推进。

- 小分子化合物在2024年占据69.5%的价值,而大分子生物制剂预计将以7.02%的复合年增长率增长。

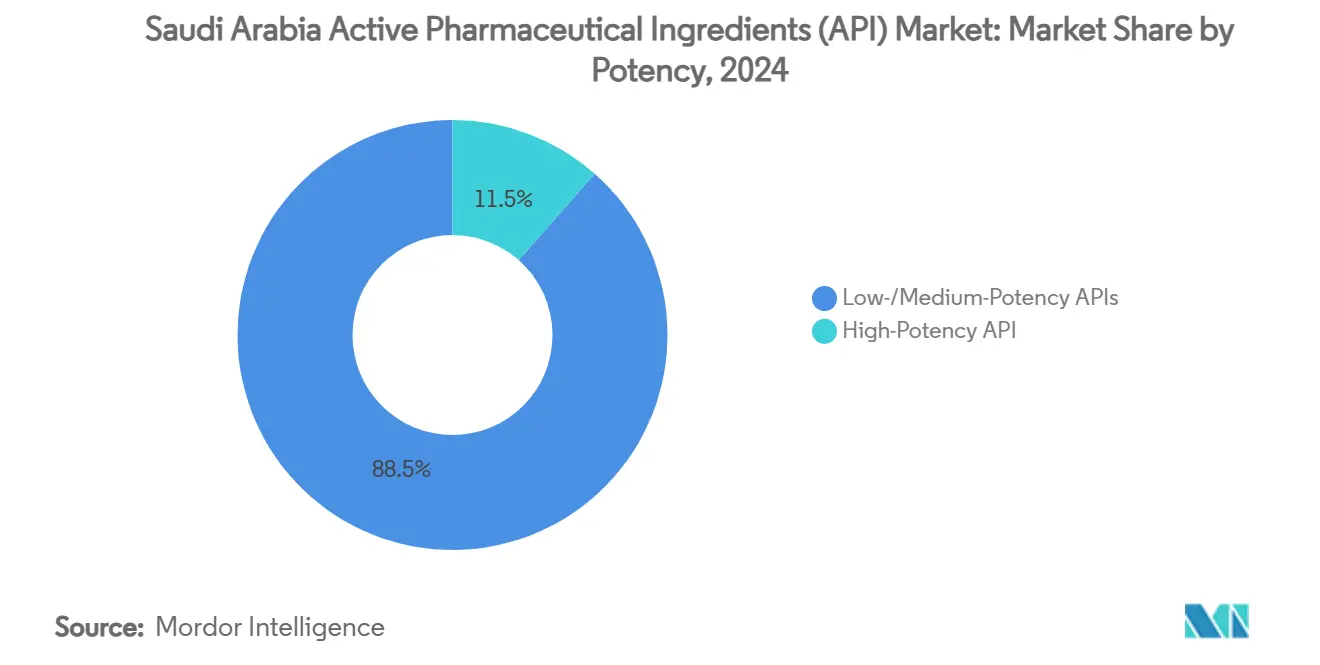

- 低/中效力物质在2024年占据88.5%的销售额;高效力API正以7.07%的复合年增长率上升。

- 心血管治疗在2024年占据28.71%的份额,但肿瘤学预计将以7.12%的复合年增长率扩展至2030年。

- 制药公司在2024年保持68.90%的份额,CDMO以6.91%的复合年增长率增长。

沙特阿拉伯活性药物成分(API)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 愿景2030本地化激励措施和NIDLP补贴 | +1.2% | 国家级,集中在KAEC和吉达 | 中期(2-4年) |

| 卫生部招标中强制性本地内容配额 | +0.8% | 国家级,在政府采购中优先 | 短期(≤2年) |

| 慢性疾病负担上升扩大国内药物需求 | +1.0% | 国家级,在城市中心最高 | 长期(≥4年) |

| KAEC和吉达的生物制剂集群投资用于单抗/病毒载体API | +0.7% | 区域性,KAEC和吉达工业区 | 中期(2-4年) |

| CDMO免税工业区对全球合作伙伴的吸引力 | +0.6% | 国家级,专注于特殊经济区 | 中期(2-4年) |

| 进口路线中断加速就近API生产 | +0.5% | 国家级,溢出至海湾合作委员会地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

愿景2030本地化激励措施和NIDLP补贴

政府现金补助、30年税收减免和快速审批使本地生产在财务上具有吸引力。到2024年3月,超过350家跨国公司获得了区域总部许可,许多公司将分销前哨转变为全规模工厂。诺和诺德和赛诺菲在2024年与NUPCO签署了胰岛素合作协议,显示了对国内采购投入的势头。减少进口依赖可能在预测期内将外部API支出减少25%。

卫生部招标中的强制性本地内容配额

覆盖约60%国家药物采购的制药投标现在在成分为沙特制造时得分最高。NUPCO捆绑多年购买担保,确保工厂利用率并降低资本支出风险。全球参与者与本地公司合作纯粹为了保持对这一受保护渠道的准入。早期采用者获得可预测的需求,这支持沙特阿拉伯活性药物成分市场内产能扩张的融资。

慢性疾病负担上升扩大国内药物需求

仅糖尿病每年就花费170亿沙特里亚尔,并随着高血压和肥胖症继续上升。计划在2026年实施的全民保险将扩大治疗准入,锁定对心血管、代谢和肿瘤学API的重复需求。城市生活方式加剧患病率,确保持续的数量增长。慢性护理方案需要不间断的供应,促使制造商本地化主要中间体生产线以避免运费和关税波动。

KAEC和吉达的生物制剂集群投资

KFSHRC-Germfree的模块化ATMP园区和深水出口通道使沙特工厂在冷链生物制剂方面具有优势。针对11,000个生物技术岗位的政府补助培育单抗和病毒载体生产线,将沙特阿拉伯活性药物成分市场锚定为高毛利生物制剂的区域供应基地。与物流走廊的共同定位缩短了到临床试验点的时间,这是温度敏感治疗的关键因素。

约束影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 缺乏GMP经验丰富的化学工程人才 | -0.9% | 国家级,在专业制造区域尤为严重 | 长期(≥4年) |

| 持续依赖进口关键起始原料 | -0.6% | 国家级,存在供应链脆弱性 | 中期(2-4年) |

| 相对于国家可持续发展目标的高能源和水足迹 | -0.4% | 国家级,集中在工业区 | 长期(≥4年) |

| 漫长的SFDA工厂审批周期延缓上市时间 | -0.3% | 国家级,影响所有制造商 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

缺乏GMP经验丰富的化学工程人才

工业扩张需要具有无菌加工专业知识的工程师,但沙特化政策限制了外籍员工招聘。估计到2030年需要额外17.5万名卫生部门专业人员,使沙特阿拉伯活性药物成分市场缺乏关键技能组合。公司现在资助加速课程和海外奖学金来弥补差距。虽然培训管道已开始扩大规模,但人员配置约束仍然延缓设施启动并推高工资成本。

持续依赖进口关键起始原料

大约80%的原料中间体仍从亚洲进口,使制造商面临运费冲击和监管差异。SABIC的上游项目专注于大宗化学品而非专业前体,延迟了全价值链本地化。企业通过供应商多样化对冲风险,但任何延长的航运中断都可能挤压库存并提高营运资金要求。

细分分析

按业务模式:专营运营保持规模,合同制造业获得增长势头

专营工厂在2024年占收入的68.09%,因为综合药物制造商更喜欢对质量和知识产权的内部控制。SPIMACO在吉达的垂直整合园区实现了97%的利用率,强化了其在沙特阿拉伯活性药物成分市场6%的整体份额。该模式锁定慢性护理分子的供应安全,支持可预测的生产线,并限制审计复杂性。

商业生产虽然在绝对条件下较小,但正以6.93%的复合年增长率推进。零税区和长期土地租约吸引全球CDMO在本地设置批次生产线,为中东和非洲履约服务。苏代尔制药城的即插即用模块允许快速扩大规模,而药明康德探索海湾中心的计划突显了跨国承包商日益增长的信心。

按合成类型:合成主导地位持续,生物技术聚集势头

合成化合物在2024年占营业额的76.35%,因为石化原料仍然便宜且充足。心血管和糖尿病治疗仍由小分子药物主导,维持基础负荷需求,保持老式多用途反应器的高利用率。因此,沙特阿拉伯活性药物成分市场中已建立合成生产线的规模得益于规模经济和最小的技术风险。

生物技术衍生API正以6.98%的复合年增长率扩张,受国家生物技术战略和KAEC大型发酵容器的推动。NEOM对Liberation Labs的精密发酵股权投资将应用扩展到酶和营养蛋白,预示着该行业内更多样化的收入流。

按分子大小:小分子基础补充大分子上升趋势

小分子在2024年保持69.5%的活动,这是由于根深蒂固的大众市场治疗和有利的货物成本。Jamjoom的皮肤病学和眼科产品组合显示了传统化学管道内工艺创新的持续空间。这些效率允许生产商服务于密集的慢性疾病需求,同时产生可靠的现金流。

大分子以7.02%的复合年增长率增长最快,因为医院接受单克隆抗体和基于细胞的治疗方案。KAEC的模块化洁净室使生物制剂活动之间的快速切换成为可能,这减少了停机时间并提升了生物制剂在沙特阿拉伯活性药物成分市场规模中的贡献。随着临床指南转向靶向治疗,大分子工厂在新产品发布中占据越来越大的份额。

按效力:高效力增长受肿瘤学需求推动

低和中效力成分在2024年产生88.5%的销售额,反映了高血压、糖尿病和呼吸系统药物的持续数量。此类工厂需要标准遏制,支持规模经济和可预测的调度。

高效力API年增长7.07%,因为肿瘤学方案激增。SPIMACO的2.72亿沙特里亚尔细胞毒性生产线由阿斯利康共同融资,增加了隔离器套件和亚微克空气处理来制造抗体-药物偶联物有效载荷,设立了更高的进入壁垒。更严格的监管监督也支持溢价定价和专业化。

按治疗领域:心血管锚定数量;肿瘤学引领增长

心血管API在2024年占据28.71%的市场份额,因为高血压影响利雅得11.1%的成年人。一致的给药保持批次活动长且重复,锚定基线收入。

肿瘤学物质以7.12%的复合年增长率推进,受到早期诊断和政府癌症中心建设的支持。KFSHRC协议越来越需要单克隆抗体中间体,加强本地化要求并提升高效力需求。

按终端用户:综合制药主导,CDMO加速发展

国内和跨国药物制造商在2024年控制68.90%的份额,利用自有设施实现供应安全。区域总部激励措施吸引全球品牌所有者将研发与制造结合,强化垂直整合。

CDMO以6.91%的复合年增长率扩张,因为赞助商外包以控制固定成本。特殊综合物流区内免税设备进口转化为微薄利润的敏捷性,对运行海湾临床试验的西方生物技术初创公司具有吸引力。

地理分析

沙特阿拉伯占海湾合作委员会医疗保健支出的约60%,将沙特阿拉伯活性药物成分市场定位为该地区的锚定租户。KAEC的深水港缩短了到非洲和欧洲买家的运费路线,而100%外资所有权符合跨国治理要求。进口替代配额推动企业在吉达附近安装赖氨酸发酵罐和喷雾干燥器,从而增加慢性护理供应链中的本地内容。

海湾卫生理事会下的海湾合作委员会协调简化了出口注册要求。Jamjoom在其他海湾合作委员会国家享有19.2%的扩张,说明了由沙特批次产能培育的出口可扩展性。北非170亿美元的制药支出代表额外的拉动力:Avalon Pharma通过利用WHO预认证认可的沙特分析证书将出口提升了85%。

物流多样化仍然是一个强有力的卖点。多个红海和海湾港口加上计划的东西陆桥减少了对苏伊士相关通道的依赖,这些通道最近面临保险费和安全延误。这些走廊加强了沙特阿拉伯活性药物成分市场在保护MENA配方师即时供应链方面的作用。

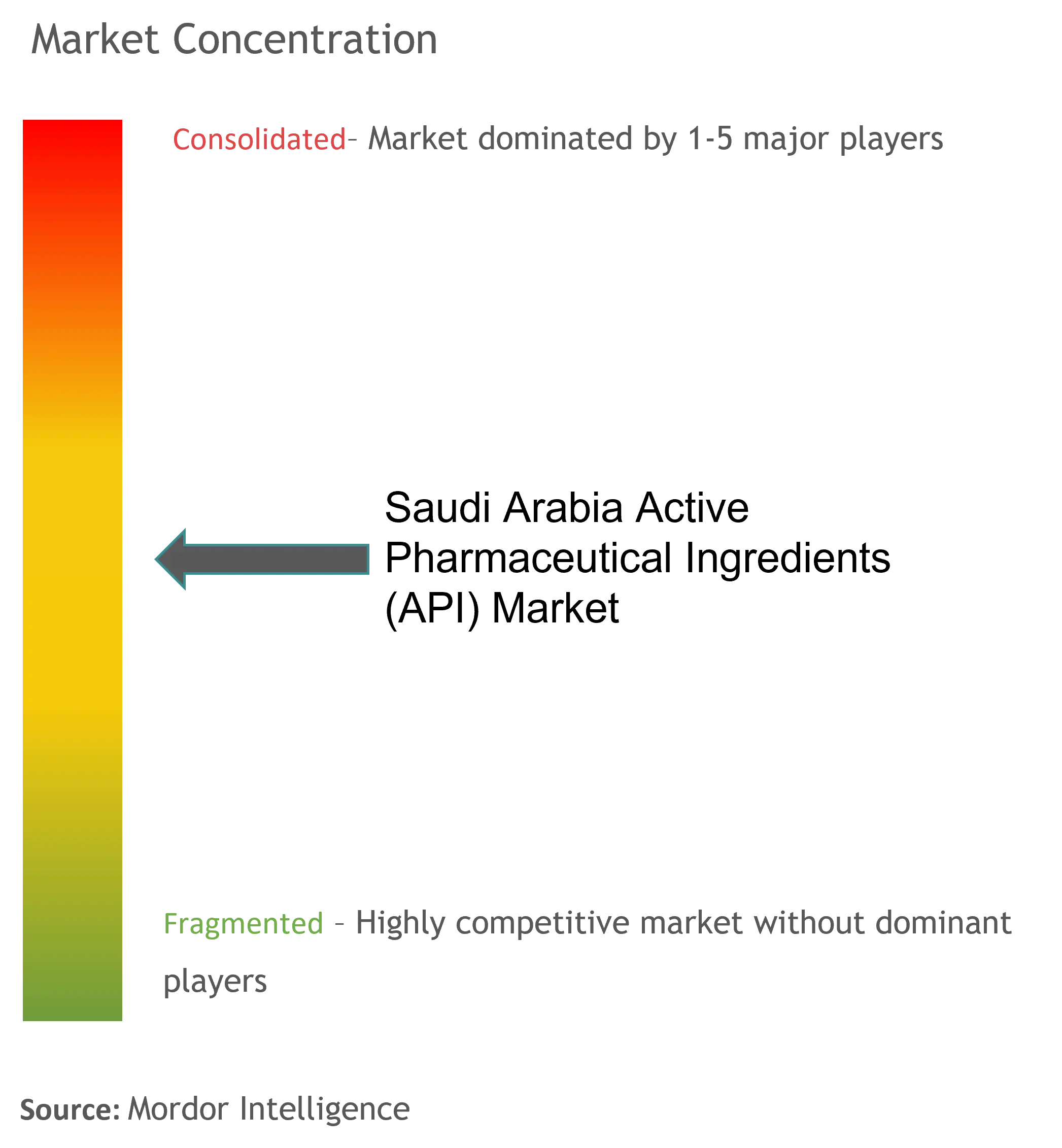

竞争格局

该领域仍然适度分散;五大国内外参与者占据总销售额的相当份额,为利基专家留下充足机会。SPIMACO的表现反映了端到端肿瘤学生产线和在公共采购中的高可见度优势。Hikma等国际进入者利用区域收购深化治疗目录并确保多年招标。

并购控制申报在2025年第一季度上升16%,其中80%涉及海外投资者,表明整合和技术转移交易日趋激烈。生物技术特定投资创造白空间差异化;KFSHRC的ATMP站点使本地很少制造的病毒载体API成为可能,给早期参与者溢价定价空间。

监管敏捷性进一步塑造竞争姿态。突破性药物计划缩短档案审查周期,允许创新者更快商业化,同时坚持ICH一致的质量。拥有强大监管事务团队的公司比专注仿制药的竞争对手获得先机,突显了为什么本地联络办公室成为沙特阿拉伯活性药物成分市场的战略资产。

沙特阿拉伯活性药物成分(API)行业领导者

辉瑞公司

Aurobindo Pharma

诺华集团

巴斯夫集团

Viatris Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- undefined

- 2024年12月:Bio-Thera Solutions与Tabuk Pharma合作进行Stelara生物类似药开发和本地生产。

- 2024年12月:Hikma Pharmaceuticals收购武田的MENA产品组合,扩大其区域治疗广度。

沙特阿拉伯活性药物成分(API)市场报告范围

活性药物成分(API)是任何药物中产生其效果的部分。一些药物,如联合疗法,具有多种活性成分来治疗不同症状或以不同方式作用。它们使用高度技术性的工业过程生产,无论是在研发阶段还是商业生产阶段。

沙特阿拉伯活性药物成分(API)市场按药物类型(品牌药和仿制药)和应用(心脏病学、肿瘤学、神经病学、骨科、眼科和其他应用)进行细分。报告为上述细分提供价值(十亿美元)。

| 专营API |

| 商业/合同API |

| 合成API |

| 生物技术API |

| 小分子 |

| 大分子/生物制剂 |

| 高效力API (HPAPI) |

| 低/中效力API |

| 肿瘤学 |

| 心血管 |

| 代谢紊乱(糖尿病) |

| 感染性疾病 |

| 中枢神经系统和神经学 |

| 呼吸系统 |

| 其他治疗领域 |

| 国内制药制造商 |

| 跨国制药子公司(沙特) |

| CDMO/CMO |

| 医院和研究机构 |

| 按业务模式 | 专营API |

| 商业/合同API | |

| 按合成类型 | 合成API |

| 生物技术API | |

| 按分子大小 | 小分子 |

| 大分子/生物制剂 | |

| 按效力 | 高效力API (HPAPI) |

| 低/中效力API | |

| 按治疗领域 | 肿瘤学 |

| 心血管 | |

| 代谢紊乱(糖尿病) | |

| 感染性疾病 | |

| 中枢神经系统和神经学 | |

| 呼吸系统 | |

| 其他治疗领域 | |

| 按终端用户 | 国内制药制造商 |

| 跨国制药子公司(沙特) | |

| CDMO/CMO | |

| 医院和研究机构 |

报告中回答的关键问题

沙特阿拉伯活性药物成分市场今天有多大?

沙特阿拉伯活性药物成分市场规模在2025年达到18.1亿美元,预计到2030年将达到25.0亿美元。

到2030年预计的增长率是多少?

该行业预计在2025年至2030年间以6.51%的复合年增长率扩张,受愿景2030激励措施和慢性疾病患病率上升推动。

哪个细分市场扩张最快?

肿瘤学API以预计到2030年7.12%的复合年增长率引领增长,得到新癌症药物制造合作伙伴关系的支持。

生物制剂如何影响生产模式?

KAEC和吉达的政府支持集群正在加速生物技术API产能,推动生物制剂产量向6.98%的复合年增长率发展。

哪些政策工具支持本地化?

愿景2030补贴、强制性本地内容配额、物流区50年税收减免和突破性药物计划都加快了国内API制造。

哪些挑战可能延缓扩张?

GMP培训工程师的技能短缺和对进口起始原料的依赖仍然是快速扩大规模的关键瓶颈。

页面最后更新于: