狂犬病疫苗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.33 十亿美元 |

| 市场规模 (2030) | 1.79 十亿美元 |

| 增长率 (2025 - 2030) | 5.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence狂犬病疫苗市场分析

狂犬病疫苗市场规模2025年估值为13.3亿美元,预计到2030年达到17.9亿美元,复合年增长率为5.1%。增长基于WHO主导的

2030"年零死亡"活动释放的多边资金,以及从神经组织向先进细胞培养和mRNA平台的技术转变,这些因素共同提升了生产效率并改善了安全性。Gavi在2024年决定为50多个符合条件的国家提供人类暴露后预防(PEP)资金,通过降低最高疫情负担地区的负担能力障碍,大幅扩大了需求[1]。与此同时,亚洲和非洲流浪狗密度上升维持了反应性疫苗接种需求,即使北美和欧洲的宠物饲养推动了预防性接种。由于填充产能有限和脆弱的冷链网络,供应短缺持续存在,为成本效益高的亚洲新进入者创造了空间。赛诺菲的后期mRNA候选药物SP0087计划于2025年下半年在美国和欧盟申报,可能加速高端市场并刺激竞争反应。</p>

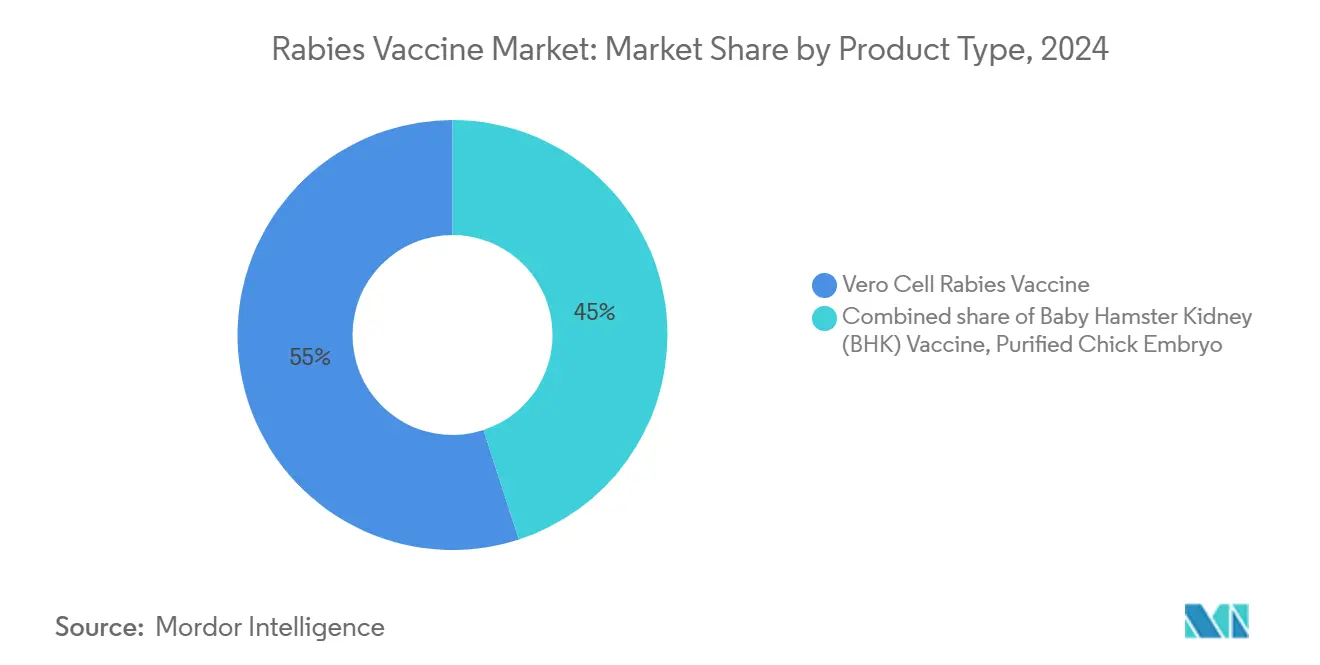

- 按产品类型,Vero细胞疫苗在2024年占据狂犬病疫苗市场55.0%的份额;其他产品类型以10.0%的复合年增长率增长至2030年。

- 按疫苗接种类型,PEP在2024年占狂犬病疫苗市场规模的78.0%份额,而PrEP以6.8%的复合年增长率增长。

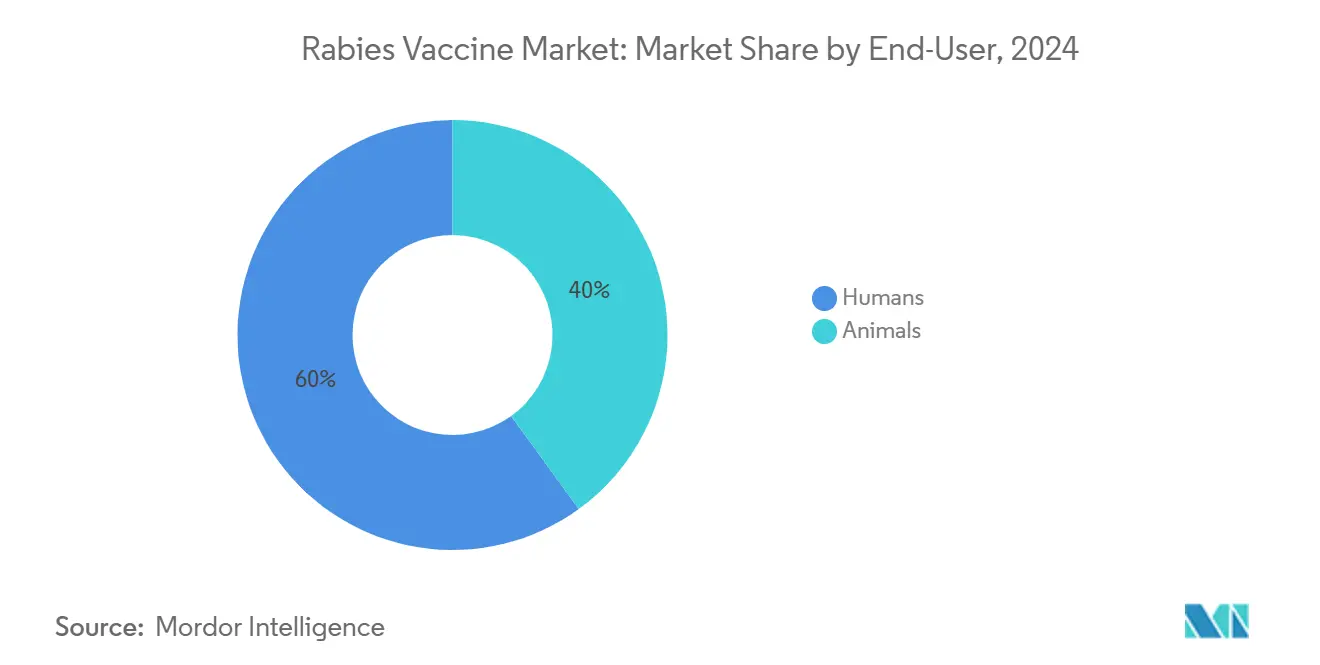

- 按终端用户,人类细分市场在2024年占据60.0%的份额;动物细分市场以6.5%的复合年增长率上升。

- 按分销渠道,公共采购计划在2024年占据40.0%的份额,而零售和在线药房预计以7.0%的复合年增长率增长。

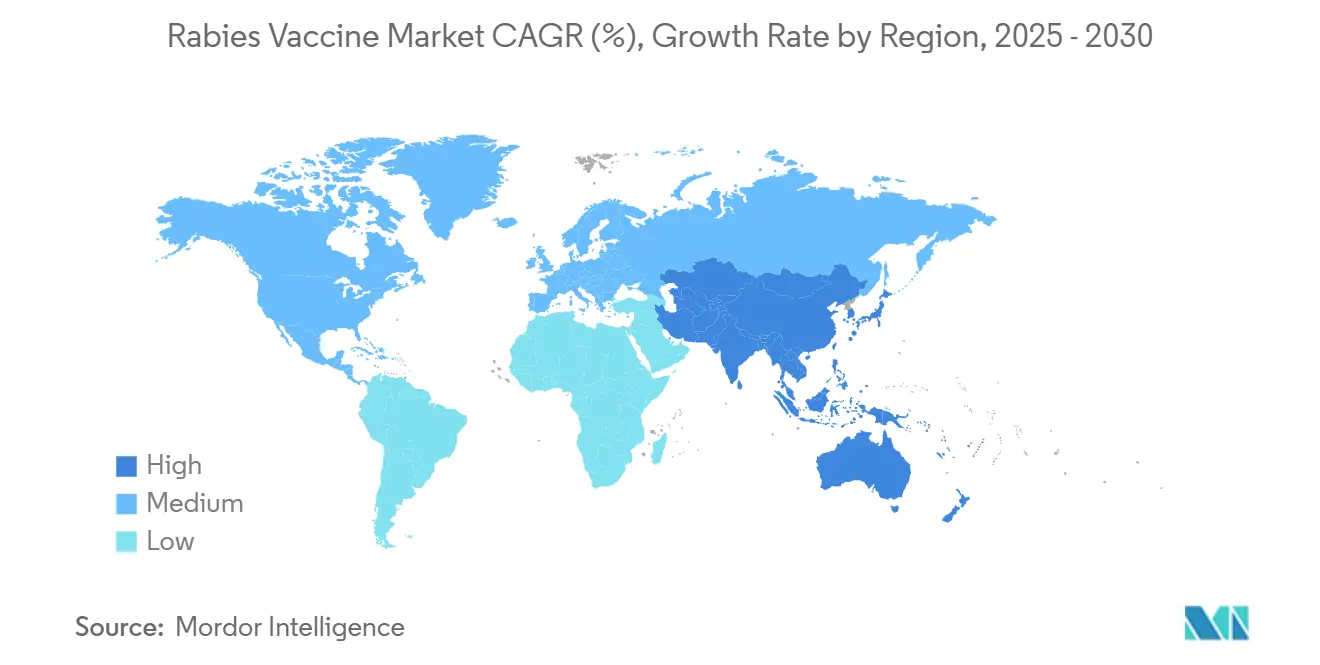

- 按地理区域,北美在2024年以41.0%的收入份额领先,而亚太地区预计到2030年以6.5%的复合年增长率扩张。

全球狂犬病疫苗市场趋势和洞察

驱动因素影响分析

| 驱动因素影响分析 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球 | +1.8% | 2030"年零死亡"资金激增 | 长期(≥4年) |

| 向细胞培养和mRNA平台转变 | +1.2% | 北美和欧洲率先 | 中期(2-4年) |

| 动物咬伤发生率上升 | +0.9% | 亚太、非洲、拉丁美洲 | 长期(≥4年) |

| 宠物饲养上升趋势 | +0.7% | 北美、欧洲、亚太城市地区 | 中期(2-4年) |

| 扩大公共采购 | +0.6% | 非洲、南亚、拉丁美洲 | 中期(2-4年) |

| 新型模式(mRNA、单抗) | +0.5% | 全球 | 长期(≥4年) |

| 扩大政府采购和捐助者支持机制改善疫苗可及性 | +0.7% | 非洲和亚洲 | 中期(2-4年) |

| 新型模式(mRNA、单克隆抗体)强劲研发管线扩大可寻址市场 | +0.5% | 北美和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球'2030年零死亡'狂犬病消除倡议促进多边资金

WHO主导的到2030年结束犬媒人类狂犬病死亡的目标已释放了前所未有的多边资金流,保证了长期疫苗需求。Gavi现在为50多个符合条件的国家提供暴露后预防资金,消除了低收入环境中最大的负担能力障碍。在此框架下创建的批量招标为制造商提供了对未来产量的更好可见性,鼓励产能扩张。与该计划一起推出的综合咬伤病例管理工具改善了监测,提高了需求预测的准确性并减少了浪费。这些要素共同将以前不可预测的人道主义采购转化为稳定的商业管道。

从神经组织向先进细胞培养和mRNA平台转变提升安全性和接种率

制造商正在淘汰神经组织疫苗,转而采用Vero、BHK和mRNA技术,这些技术提供更高的疗效和更好的安全记录。mRNA候选药物在动物模型中仅需两剂即可显示完全保护,改善了患者依从性并降低了项目成本。中国正在审查的无血清生产消除了动物血清风险,支持在质量敏感市场中的溢价定价。悬浮培养的更高产量降低了每剂成本,使先进平台即使对公共招标也具有吸引力。这些转变共同扩大了供应、增强了信任,并为节约剂量的时间表开辟了道路。

扩大政府采购和捐助者支持机制改善疫苗可及性

通过Gavi、PAHO和国家卫生部的集中采购现在占全球分销的40%,为供应商提供安全的多年合同。WHO批准的皮内接种方案将疫苗瓶需求减少三分之二,延伸预算并实现更广泛的覆盖。采购框架强调WHO预认证,推动制造商升级质量体系以获得资格。可预测的招标降低了库存风险并鼓励产能投资。随着更多国家从捐助者援助中毕业,结构化的国家采购保持了产量稳定。

新型模式(mRNA、单克隆抗体)强劲研发管线扩大可寻址市场

如TwinRab等单克隆抗体鸡尾酒克服了传统免疫球蛋白的供应限制,提供一致的效价。植物基和微阵列贴片技术正在评估中,承诺更简单的给药和更好的热稳定性。

mRNA平台为疫情期间的快速扩产提供了选择性,吸引了预备预算。这些创新吸引了风险投资和战略合作伙伴关系,为该行业注入了新的资本。更广泛的工具包最终通过满足多样化的临床和物流需求扩大了可寻址市场。

限制因素影响分析

| 限制因素影响分析 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 有限的农村冷链能力 | -0.8% | 非洲、南亚、拉丁美洲农村 | 中期(2-4年) |

| 完整PEP方案的高总成本 | -0.7% | 中低收入国家 | 短期(≤2年) |

| 间歇性供应短缺和制造产能限制影响全球可用性 | -0.9% | 全球 | 短期(≤2年) |

| 复杂、价格敏感的招标和监管流程延迟新疫苗市场准入 | -0.6% | 非洲和亚洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

有限的冷链和医疗基础设施限制地方性流行地区的农村分销

缺乏可靠电力意味着在一些非洲和南亚国家,多达30%的疫苗在到达偏远诊所之前就已变质,消耗了稀缺的公共卫生预算。WHO的疫苗创新优先策略现在将热稳定狂犬病制剂列入其所需技术的顶级层级,标志着未来招标对能够耐受40°C偏移至少三天的产品的偏好。2024年引入的深冷硼硅酸盐疫苗瓶试点现场研究将摩托车在未铺设道路上的最后一公里运输过程中的破损率降低了70%。即使有储存设施,诊所往往缺乏校准的温度监测,导致批次质量不确定性,削弱临床医生信心并抑制需求。现在处于后期开发阶段的热稳定人狂犬病免疫球蛋白(HRIG)可通过消除严格的2-8°C处理要求进一步缓解物流,但商业发布预计不会早于2027年。

完整PEP方案的高总成本造成负担能力障碍

在许多低收入环境中,完整的五剂肌肉注射PEP疗程加狂犬病免疫球蛋白可能花费55-70美元,超过印度和肯尼亚农村地区平均月度家庭健康预算。WHO认可的皮内时间表将每患者疫苗用量降低近60%,并将诊所访问从五次减少到三次,但采用率仍低于25%,因为许多设施缺乏ID技术的训练有素的工作人员。经济建模显示,在发病率高于每10万人3例的情况下,常规儿童PrEP变得具有成本效益,在菲律宾和坦桑尼亚的高负担省份,增量成本效益比降至每QALY低于500美元。Gavi共同资助目前补贴疫苗采购,但不包括注射器、旅行和工资损失等辅助成本,这些成本加起来可能等于疫苗支出本身,并阻碍依从性。因此,评估批量采购合同的部委正在试验疫苗瓶共享中心和社区外展,以削减每剂交付成本,并将覆盖率推向群体保护所需的70%阈值。

细分分析

按产品类型:Vero细胞在技术转型中占主导地位

Vero细胞细分市场在2024年占据狂犬病疫苗市场55.0%的份额。强劲的抗原回收和99.99%的宿主DNA去除提供可靠的安全基准,而无血清悬浮培养将产量推至5.2×10^7 FFU/mL。随着新兴mRNA和BHK产品以10%复合年增长率增长,制造商对冲投资组合以保持相关性。持续的工艺强化使Vero细胞工厂能够在利基高端细分市场加速时保护产量。

其他产品类型构成增长最快的集群。mRNA候选药物承诺两剂时间表、更小的批次规模和短缺期间的快速扩展性,符合未来招标标准。AIM疫苗在2025年向监管机构提交了首个无血清人狂犬病疫苗,标志着在中上收入市场的更广泛竞争。这些创新可能使非Vero格式的狂犬病疫苗市场规模到2030年超过4亿美元。

备注: 购买报告可获得所有单个细分市场的份额

按疫苗接种类型:PEP必要性驱动需求

PEP在2024年占狂犬病疫苗市场的78.0%。WHO的1周皮内方案提高依从性:87%的接受者在1年后保持保护性抗体滴度。现在进入实践的单克隆抗体组合减少不良反应并标准化效价,加强PEP的临床优势。

随着旅行反弹和职业指导转变,PrEP以6.8%复合年增长率增长。CDC现在支持2剂PrEP系列,降低成本和诊所访问。随着加强针间隔延长,狂犬病疫苗行业在兽医、实验室工作人员和探险游客的雇主资助计划中看到新机会。

按终端用户:人类细分领先,动物细分加速

由于高死亡率风险和强制反应协议,人类应用占当前产量的60%。冻干Vero制剂中的四剂2-1-1方案产生100%血清转换,访问次数较少,这对繁忙的城市诊所是一个有吸引力的特征[1]Jin F. et al., "Assessing Immunogenicity and Safety of Freeze-Dried Human Rabies Vaccine with a 4-Dose Regimen," Vaccine, doi.org。公共卫生机构继续批量招标,锁定基线产量。动物细分市场录得6.5%复合年增长率,受更严格的宠物疫苗接种规定和如马用Core EQ Innovator等联合疫苗支撑。野生动物口服诱饵现在在城市浣熊计划中得到验证,在野生动物管理中开辟了邻近需求[2]Bastille-Rousseau G. et al., "Efficiency of Local Rabies Vaccination Strategies for Raccoons," Journal of Wildlife Diseases, bioone.org。

备注: 购买报告可获得所有单个细分市场的份额

按分销渠道:公共计划支撑供应,零售上升

政府采购代表40.0%的产量,确保招标稳定性并偏好WHO预认证供应商。2017-2022年间提供2.36亿剂的泛美犬猫活动体现了公共渠道能够达到的规模。零售和在线药房以7.0%复合年增长率扩张,因为药房推动管理所有成人疫苗。COVID-19期间进行的工作流程投资现在支持冷藏生物制品,2025年引入的一次性转移装置改善了护理点注射的安全性。该渠道的便利性引起城市宠物主人和频繁旅行者的共鸣,扩大狂犬病疫苗市场基础。

地理分析

北美在2024年保持狂犬病疫苗市场41%的份额,受严密监管监督和广泛保险覆盖推动。加拿大免疫指南要求兽医和实验室工作人员进行基于风险的方案,促进稳定的基线接种。如布朗斯维尔2025年免费诊所等社区计划强化公平准入。

亚太地区录得最快的地区复合年增长率6.5%。印度和中国现在每年提供超过10亿剂疫苗,自供应超过85%的地区需求。基于不断上升的城市宠物饲养和本地创新管线,中国狂犬病疫苗市场规模预计到2030年超过148亿人民币(20.6亿美元)。无血清和联合制剂预计将在这种环境中成为早期采用者。

欧洲、中东和非洲以及南美形成多样化的机会集合。在欧洲,巴伐利亚北欧的Rabipur/RabAvert在2024年超出销售预期,突显了弹性高端需求[3]Bavarian Nordic, "Bavarian Nordic Announces First Half 2024 Results," bavarian-nordic.com。如PAVM等非洲联盟倡议旨在通过金融和技术转移促进本地制造,标志着长期供应方变化。南美展示持续进展:犬传播人类病例自1983年以来下降98%,但政府仍优先考虑犬类活动以维持≥80%覆盖率。

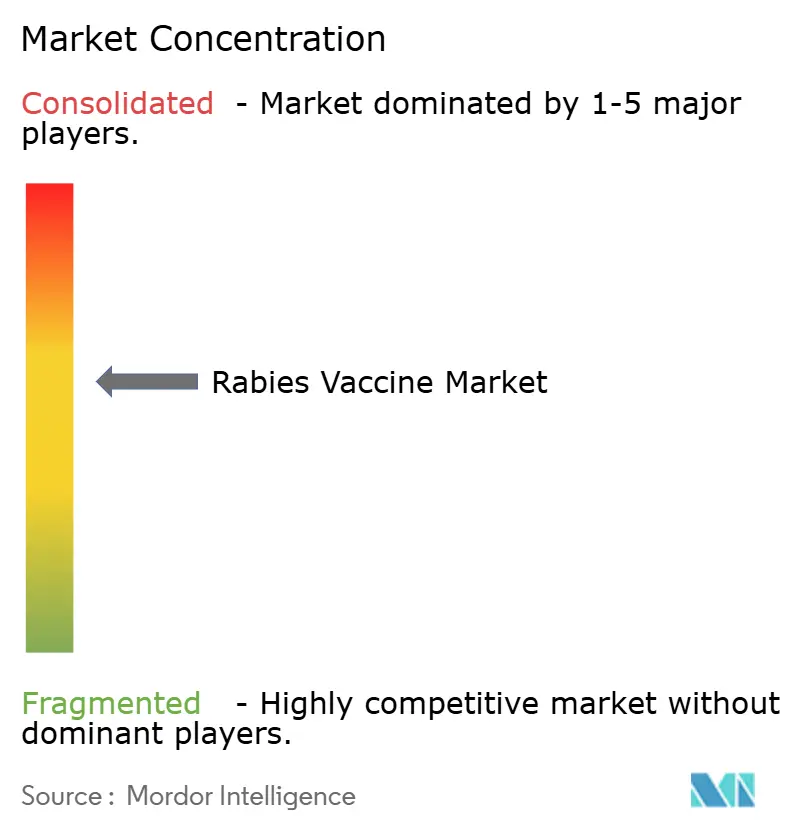

竞争格局

狂犬病疫苗市场呈现中等集中的结构。西方跨国公司--赛诺菲公司、葛兰素史克公司和默克公司--通过持续的制剂升级和强劲的招标记录控制高收入国家的高端渠道。亚洲制造商--巴拉特生物技术、AIM疫苗有限公司、印度免疫有限公司--在成本敏感市场追求价值领导和本地化分销,通常利用技术转移加速规模。YS生物制药的PIKA佐剂候选药物强调生物技术新进入者如何通过加速免疫特征开拓差异化位置。

战略联盟和公共预备合同支撑盈利能力。巴伐利亚北欧在2024年上半年预订了4.41亿丹麦克朗(6759万美元)营业利润,因为合同需求缓解了市场波动性。技术联合开发--如无血清生产伙伴关系--降低监管风险并扩大地理准入。围绕热稳定制剂和微阵列贴片的白空间创新提供差异化路径,而硕腾突出的AI驱动发现平台预示动物和人类管线之间的交叉授粉。

临床供应限制为能够满足激增订单的敏捷生产商创造进入窗口。整合垂直冷链或采用区域填充-完工模式的公司最有能力捕获增量招标。PEP主流与PrEP、mRNA或单克隆扩展之间的投资组合平衡可能决定长期份额收益。

狂犬病疫苗行业领导者

-

赛诺菲公司

-

葛兰素史克公司

-

默克公司

-

硕腾公司

-

勃林格殷格翰国际有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:AIM疫苗在III期试验积极结果后申请批准全球首个无血清人狂犬病疫苗,大规模生产线已经验证

- 2025年4月:湖滨生物制药发布配有一次性液体转移装置的YSJA疫苗,针对零售药房渠道

- 2024年6月:Gavi在

全球狂犬病疫苗市场报告范围

根据报告范围,狂犬病是一种通过动物咬伤或抓伤传播的病毒性疾病。狂犬病疫苗是用于预防狂犬病病毒感染的主动免疫剂。疫苗通过产生对抗狂犬病病毒的抗体发挥作用。狂犬病疫苗市场按产品类型(婴儿仓鼠肾(BHK)、纯化鸡胚细胞狂犬病疫苗、Vero细胞狂犬病疫苗、其他产品类型)、疫苗接种类型(暴露前疫苗接种(PEV)和暴露后预防(PEP))、终端用户(动物和人类)以及地理区域(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 婴儿仓鼠肾(BHK)疫苗 |

| 纯化鸡胚细胞狂犬病疫苗 |

| Vero细胞狂犬病疫苗 |

| 其他产品类型 |

| 暴露前疫苗接种(PrEP/PEV) |

| 暴露后预防(PEP) |

| 人类 |

| 动物 |

| 公共卫生采购和大规模免疫计划 |

| 医院和旅行诊所 |

| 兽医诊所 |

| 零售和在线药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 婴儿仓鼠肾(BHK)疫苗 | |

| 纯化鸡胚细胞狂犬病疫苗 | ||

| Vero细胞狂犬病疫苗 | ||

| 其他产品类型 | ||

| 按疫苗接种类型 | 暴露前疫苗接种(PrEP/PEV) | |

| 暴露后预防(PEP) | ||

| 按终端用户 | 人类 | |

| 动物 | ||

| 按分销渠道 | 公共卫生采购和大规模免疫计划 | |

| 医院和旅行诊所 | ||

| 兽医诊所 | ||

| 零售和在线药房 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

狂犬病疫苗市场目前的规模是多少?

市场在2025年估值为13.3亿美元,预计到2030年增长至17.9亿美元。

哪个地区在狂犬病疫苗市场领先?

北美在2024年以41.0%的份额占据最大份额,受益于强大的医疗基础设施和预防疫苗接种规范。

为什么暴露后预防主导需求?

PEP占产量的78%,因为狂犬病一旦出现症状几乎总是致命的,使暴露后立即疫苗接种成为必要

亚太市场增长速度有多快?

预计亚太地区在2025年至2030年间以6.5%的复合年增长率扩张,受政府计划和本地制造规模推动。

什么技术转变正在塑造未来产品?

细胞培养改进、具有两剂时间表的mRNA构建体以及免疫球蛋白的单克隆抗体替代品是预期扩大可及性和改善安全性的关键创新。

零售药房如何影响疫苗分销?

冷链处理投资和一次性安全装置使药房能够方便地管理狂犬病疫苗,支持该渠道到2030年7%的复合年增长率。

页面最后更新于: