荷兰财产险和意外伤害保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

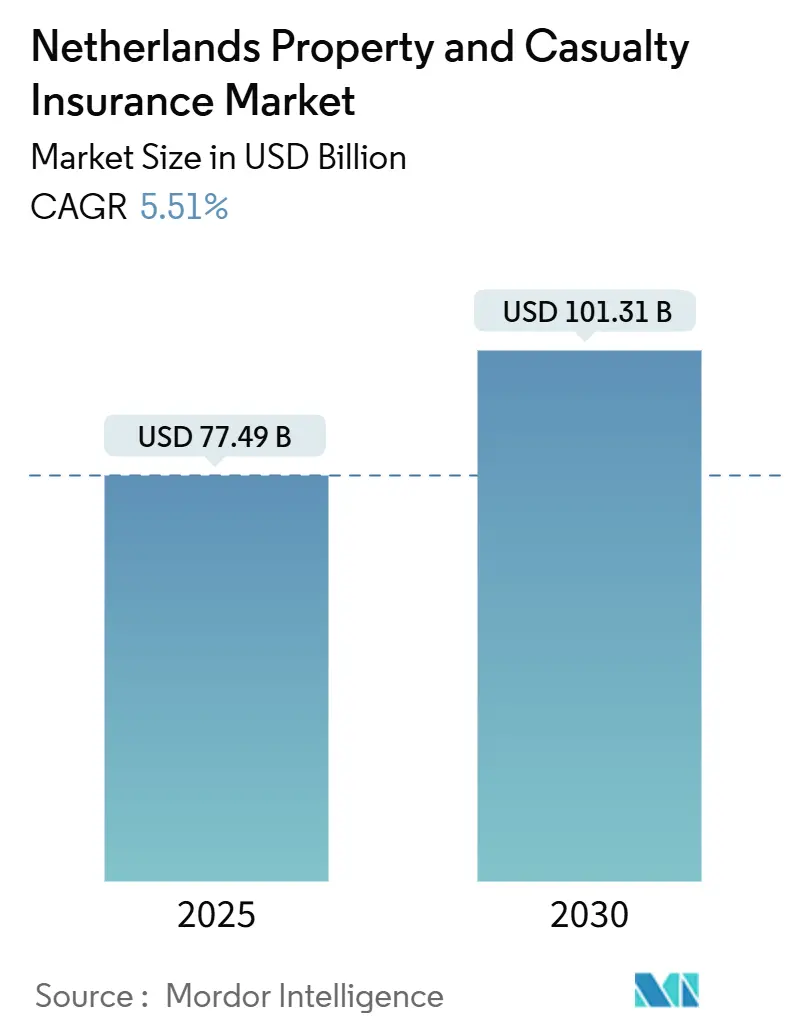

| 市场规模 (2025) | 77.49 十亿美元 |

| 市场规模 (2030) | 101.31 十亿美元 |

| 增长率 (2025 - 2030) | 5.51% CAGR |

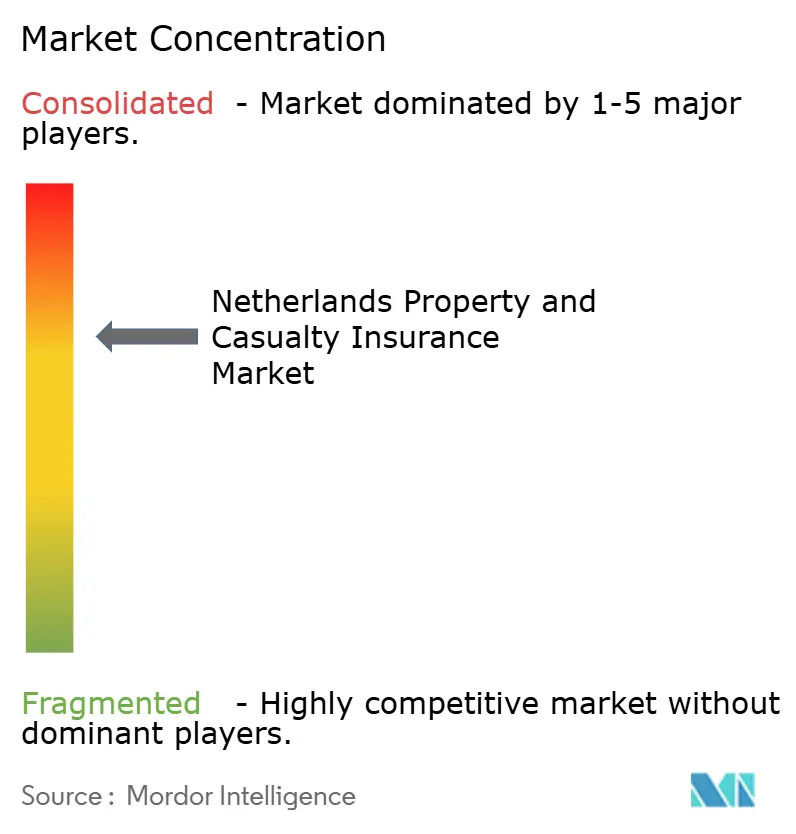

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence荷兰财产险和意外伤害保险市场分析

荷兰财产险和意外伤害保险市场在2025年达到774.9亿美元,预计到2030年将攀升至1,013.1亿美元,预测期内复合年增长率为5.51%。稳定的保费增长反映了对强制汽车保险的持续需求、房主支出的韧性以及推动企业风险转移需求的商业活动扩张。数字化运营模式、强制性可持续发展披露以及更多与气候相关的损失经验现在影响着产品设计、承保标准和资本配置。保险公司将投资引向自动化、远程信息技术和预测性风险分析,以在理赔通胀跟随维修成本上升和更频繁的极端天气事件的情况下维护利润率。围绕DORA和企业可持续发展报告指令的监管明确性鼓励技术采用,因为公司对批准的ICT控制框架获得信心。与此同时,可再生能源、物流和数据中心项目的加速扩张为能够迅速评估新型风险敞口的保险公司开启了新的专业险种机遇。

关键报告要点

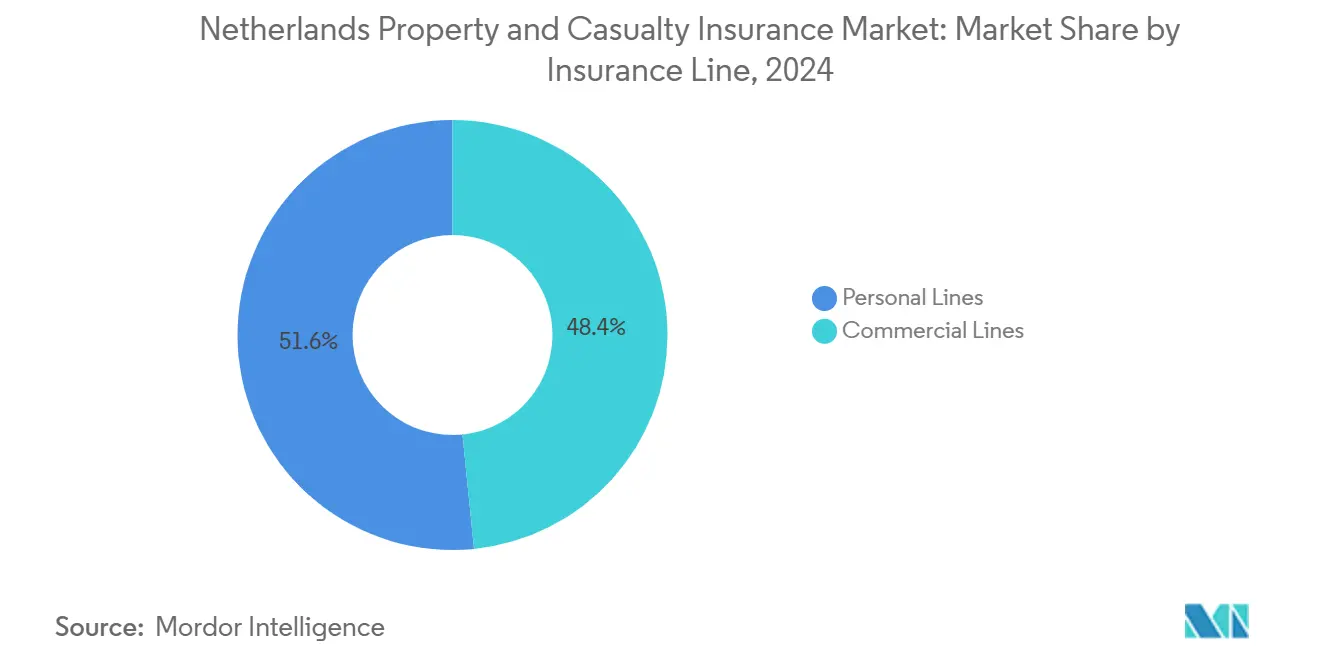

按保险险种划分,个人险种在2024年以51.60%的收入份额领先,而商业险种正以5.67%的复合年增长率向2030年推进。

按承保类型划分,财产险在2024年占据荷兰财产险和意外伤害保险市场份额的54.34%,而专业和新兴险种预计在2030年前以6.75%的复合年增长率扩张。

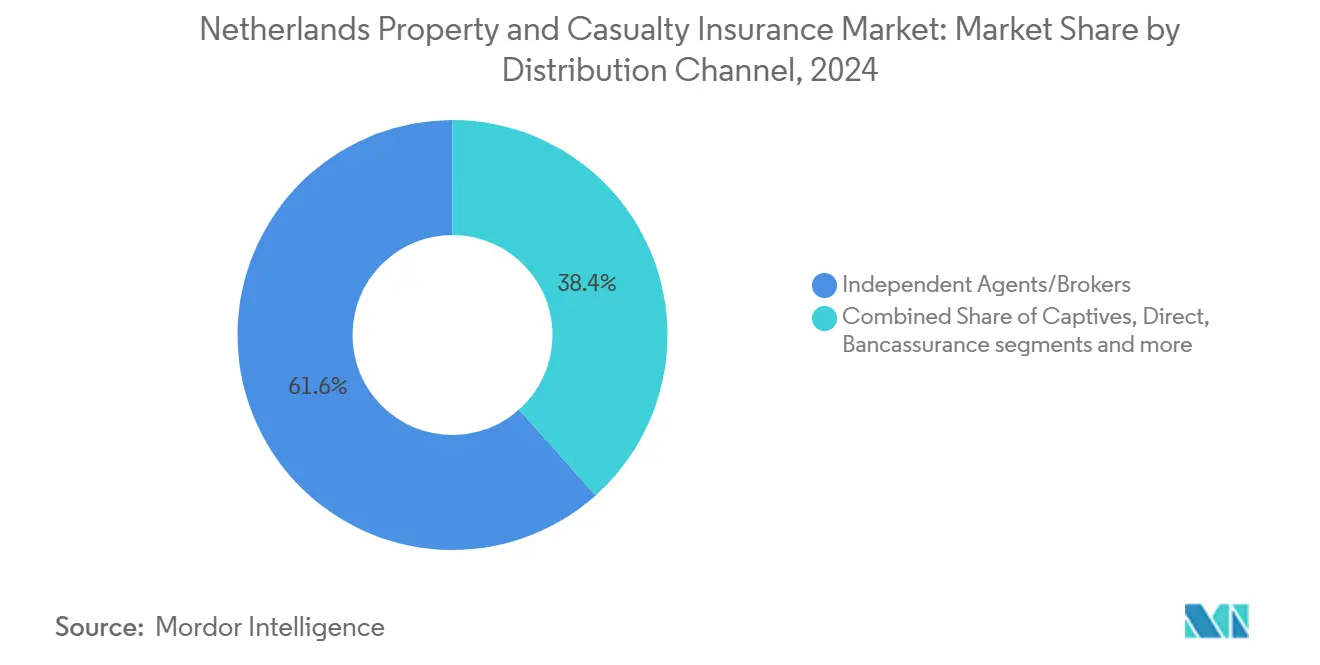

按分销渠道划分,独立代理人和经纪人在2024年持有61.65%的份额;嵌入式和合作伙伴平台录得最快的4.56%复合年增长率,直至2030年。

按地区划分,兰斯塔德枢纽在2024年保费量中占53.25%;荷兰北部录得最高的4.8%复合年增长率,得到可再生能源和农业技术发展的支持。

按最终用户划分,个人消费者在2024年占已承保保费的53.20%,而大型企业正以6.8%的复合年增长率增长,原因是更复杂的合规和网络安全风险敞口。

荷兰财产险和意外伤害保险市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数字化承保和自动化理赔转型 | +1.2% | 兰斯塔德、乌得勒支率先行动 | 中期(2-4年) |

| 租赁车队快速增长 | +0.8% | 全国范围,兰斯塔德商业走廊 | 短期(≤2年) |

| 可持续发展风险披露推动"绿色"财产险和意外伤害保险产品 | +0.7% | 欧盟范围,荷兰早期采用者 | 长期(≥4年) |

| 智能家居和远程信息技术数据降低损失率 | +0.9% | 全国城市家庭和联网车队 | 中期(2-4年) |

| 欧盟跨境电子身份认证实现即时入网 | +0.4% | 整个欧盟的数字化枢纽 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

数字化承保和自动化理赔转型

保险公司加速采用AI驱动的风险选择和机器人理赔处理,削减15-20%的运营费用,同时提高满意度指标。ASR Nederland在部署将机器人流程自动化与智能文档捕获融合的超自动化后,将平均财产损失结算周期缩短了40%。DORA的2025年1月生效建立了基准ICT风险控制,矛盾的是,这加速了数字化采用,因为合规终点现在很明确 租赁车队快速增长

不断膨胀的企业租赁部门在商业汽车保险内创造了23亿美元的子资金池,加剧了对解决所有权、注意义务和电气化风险的综合保险的需求 2024"绿色"财产险和意外伤害保险产品

CSRD迫使参与者从2024年开始将气候指标嵌入承保和资产配置例行程序中,加剧了对洪水、野火和转型风险承保的需求 2024"年半年业绩展示",achmea.com">[3]<span class="tooltip-text">Achmea,

物联网传感器检测泄漏、烟雾或入侵事件,将住宅财产理赔减少高达25%。部署在6万辆荷兰货运面包车上的远程信息技术让承运人按公里定价并奖励安全制动行为,抑制碰撞损失12%。嵌入式保险试点将智能设备与自动保费重新计算联系起来,一旦规模实现,承诺节省30-40%的管理费用。尽管如此,DORA规定强有力的第三方网络安全审计,在效率收获成熟之前增加成本。能够迅速通过供应商认证的保险公司将在提升客户终身价值的同时获得早期综合费率降低。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 保险公司网络攻击损失升级 | -0.6% | 全国金融业枢纽 | 短期(≤2年) |

| 长期低利率环境 | -0.4% | 欧盟范围的投资组合挑战 | 中期(2-4年) |

| 强对流风暴和雨洪频率 | -0.5% | 沿海和圩田地区 | 长期(≥4年) |

| 企业专属保险公司扩张吸走商业财产险和意外伤害保险保费 | -0.3% | 大型企业风险项目 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

保险公司网络攻击损失升级

ENISA将勒索软件和DDoS攻击列为主要威胁,而安联风险晴雨表将网络风险列为2025年全球首要商业风险。荷兰银行警告说,地缘政治紧张局势放大了针对荷兰金融基础设施的国家支持入侵。强制性DORA披露将使整个行业的合规支出增加5250万至1.05亿美元,但应加强供应商风险监督。更高的事件频率在企业买家要求更大网络限额时推动损失率波动,压缩承保利润率。增强职责分离协议并投资威胁情报合作的参与者可以在维持对高利润中小企业网络保单的食欲的同时保护资产负债表。

长期低利率环境

尽管欧洲央行逐步加息,再投资收益率仍远低于平均保证水平,限制投资利差,进而限制偿付能力缓冲。偿付能力II的长期保证措施缓解了冲击,但荷兰比率仍低于欧盟平均水平,约束股息灵活性和股票回购选择。因此保险公司倾向于私人信贷和基础设施债务,提高回报但也增加流动性风险。较小的互助公司难以大规模采购非流动资产,并面临随着赎回增加的重新投资压力升高。这种情况抑制扩张能力,可能在利率正常化年份缓解荷兰财产险和意外伤害保险市场增长轨迹。

细分分析

按保险险种:商业险种尽管个人险种占主导地位但加速增长

个人险种占2024年保费的51.6%,由810万住宅的强制汽车保险和广泛的房主保险支撑。尽管如此,商业险种仍绘制出更强劲的5.67%复合年增长率,表明在日趋严格的监管环境中企业对专业风险转移的广泛需求。远程信息技术驱动的私人汽车承保现在面临利润率压力,因为传感器装载的汽车记录更高的碰撞严重程度,使维修成本和保费通胀上涨高达20%。荷兰财产险和意外伤害保险市场商业细分的规模预计将比个人保险扩张更快,因为可持续发展报告迫使企业为环境责任投保。房主投资组合受益于2024年透明无赔款制度,该制度通过自动理赔历史信息流将保留率提升12%并减少手工工作。企业财产和责任类别受益于CSRD要求,该要求促使公司对冲转型和物理气候风险,维持多年增长。

二级个人类别,包括个人责任和伞式保险,以每年3-4%的温和速度增长,因为荷兰家庭防范社交媒体诽谤诉讼和不断上升的诉讼成本。旅行和房车保险在疫情期间受到抑制,现在随着国内休闲旅行和跨境欧洲旅游的恢复反弹超过6%。荷兰财产险和意外伤害保险市场现在见证商业汽车参与者为电气化车队设计产品,包装电池损坏、充电基础设施中断和残值贬值。

按承保类型:财产险实力遇见专业险种创新

财产险在2024年占总保费的54.3%,这归因于集中在阿姆斯特丹、鹿特丹和海牙的高资产估值。意外伤害险维持约30%,而网络、气候参数和专业责任险种推动专业险种以6.75%的复合年增长率增长,在所有类别中最快。影响42.5万栋建在木桩上的房屋的结构基础损坏,构成147亿至241.5亿美元的潜在理赔敞口,专业参与者谨慎定价。荷兰财产险和意外伤害保险市场专业保险规模预计将以中个位数速度增长,因为参数降雨和土壤沉降触发器获得接受。财产定价现在考虑KNMI'23降水情景,导致到2026年沿海邮政编码的保费上涨10-25%。意外伤害险种从GDPR违规罚款、跨境电子商务责任和咨询师错误和疏忽项目中获得需求,加强基于费用的风险工程收入。

为温室园艺、风力涡轮机停机时间和太阳能电池板冰雹冲击量身定制的参数保险成为愿意利用高分辨率天气数据的承保人的差异化因素。责任险参与者探索ESG链接的保费回扣,企业投保人满足碳减排里程碑,展示将风险转移与可持续发展结果绑定的产品创新。荷兰财产险和意外伤害保险市场财产险种的份额领导地位预计将随着专业和网络险种获得增量增长而适度收窄。

按分销渠道:数字化转型重塑传统主导地位

独立代理人和经纪人保留了2024年保费的61.7%,因为复杂的中小企业和中端市场敞口仍需要咨询建议。然而,嵌入式和合作伙伴平台展现4.56%的复合年增长率,反映保险公司API投资,将保险嵌入电子商务结账和移动即服务应用程序。直销消费者门户以即时报价和自助保单更改吸引年轻人群,从代理人那里吸走商品化的汽车和家财险业务。银行保险渠道在CRR3降低保险参与风险权重后扩张,促使荷兰银行、ING和荷兰合作银行交叉销售家庭和网络保护。荷兰财产险和意外伤害保险市场通过纯数字渠道分销的规模预计在2025年至2030年间将翻倍,因为入网摩擦减少。

MGA和批发商在船体、航空责任和可再生项目建设方面保持相关性,因为承保能力聚合和专家知识超过个别承运人的专业知识。专属和代理网络看到客流量下降,但仍为需要定制伞式限额、游艇保险和艺术品保险的富裕家庭提供服务。监管对电子身份入网的认可将进一步减少文书工作,使数字中介机构处于持续保费获取的有利位置。

备注: 所有单个细分市场的细分份额在购买报告时提供

按最终用户:企业复杂性推动保费增长

个人在2024年占总保费的53.2%,但增长速度低于企业细分市场,企业细分市场因复杂的合规和网络风险录得6.8%的复合年增长率。微型中小企业受益于削减承保费用并支持竞争定价的打包数字保单,而中端市场公司需要涵盖运输、产品责任和海外专业赔偿的跨国项目。大型企业委托定制气候风险、网络责任和供应链中断层级,推动荷兰财产险和意外伤害保险市场增长。基于使用的保险吸引同意远程信息技术跟踪以获得个性化费率的个人驾驶员,提升技术熟练驾驶员中的保留率。富裕家庭随着社交媒体争议和声誉损害升级,越来越寻求超额责任保护。

公共部门买家应对数据隐私责任和社会住房碳升级,要求风险工程指导和灵活限额。与公共交通中断或洪水高度挂钩的参数赔付吸引重视现金流确定性的市政预算。如果当前增长差异持续,荷兰财产险和意外伤害保险市场企业买家份额可能在2030年后超过50%。

地理分析

兰斯塔德都市圈贡献了2024年保费的53.25%,这归因于人口密集、高资产价值以及需要复杂财产灾难层级和全球责任保险的跨国公司总部集中。商业需求受到金融、技术和物流集群存在的推动。42万至63万美元的房价转化为相当大的房主保额,而持续的城市更新项目提升建筑一切险需求。源于海平面上升和沉降的气候风险敞口推动适应性保险创新,包括由三角洲工程潮汐计读数触发的参数浪涌保护保单。

荷兰北部录得最快的4.8%复合年增长率,因为瓦登海岛屿附近的风电场集群和格罗宁根的氢气生产试点刺激海事、工程和业务中断需求。精准农业采用需要设备和产量保险,鼓励直销商为联合收割机和传感器装备的拖拉机提供基于智能手机的报价。较低的人口密度和有竞争力的数字价格吸引价格敏感的家庭,支撑弗里斯兰和德伦特个人险种的采用。

荷兰东部随着对德国制造业出口的扩张稳步增长。跨境贸易迫使公司获得符合荷兰和德国责任规范的货物和运输保险。传统重工业区仍承担环境损害风险,促使专业参与者承保污染清理保单。上艾瑟尔省和海尔德兰省不断增长的农业技术中心需要为连接农机供应商提供网络和产品召回扩展。荷兰南部,以埃因霍温高科技走廊为锚点,在半导体供应链保险和研发财产保护推动下录得稳定增长。

竞争格局

前五大保险公司在2024年占承保保费的近三分之二。ASR在2024年收购Aegon Nederland提升了其个人和商业渗透,同时提升92-94%的综合费率效率目标。Brown & Brown收购Quintes Holding引入了一个国际整合者,通过18个荷兰办事处增强独立经纪人规模。数字投资区分市场领导者:毕马威发现,AI驱动的参与者将成本比率削减15-20%,与较慢采用者相比增强价格竞争力。

产品创新集中于中小企业网络保险、参数气候解决方案以及将保费与可持续发展里程碑对齐的ESG链接保单措辞。Eurapco联盟让Achmea和欧洲合作伙伴共同开发基于区块链的理赔平台和嵌入式保险API。监管障碍,包括偿付能力II资本和DORA ICT风险审计,阻碍没有强有力再保险支持的初创公司,有效保护现有公司。Chubb、苏黎世和HDI等利基专家在船体、艺术品和生命科学责任方面开拓盈利细分市场。荷兰财产险和意外伤害保险市场继续通过提供承保专业知识而无需立即资产负债表敞口的MGA合作伙伴关系吸引外国进入者。

荷兰财产险和意外伤害保险行业领导者

-

Achmea Schadeverzekeringen N.V

-

Nationale-Nederlanden Schadeverzekering Maatschappij N.V.

-

ASR Schadeverzekering N.V.

-

N.V. Univé Schade

-

Allianz Nederland Schadeverzekering NV

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:数字运营韧性法生效,强制年度报告ICT供应商合同,并将行业范围的合规成本提高到5000万至1亿欧元(5250万至1.05亿美元),同时提升网络韧性标准。

- 2024年11月:Brown & Brown完成对Quintes Holding B.V.的收购,为其欧洲足迹增加700名员工和20万客户。

- 2024年6月:荷兰洪水保险池获得监管支持,为财产参与者开启年保费8亿欧元(8.4亿美元)的险种。

- 2024年4月:Ecclesia Netherlands收购BS&F Holding的多数股权,通过为低收入家庭服务的IT平台加强其公共部门专业化。

荷兰财产险和意外伤害保险市场报告范围

财产险和意外伤害保险是保护投保人财物和财产(如住房、汽车和其他财物)的保险类型。它还包括责任保险,如果您被发现对造成他人伤害或其财产损坏的事故负有法律责任,该保险将保护您。

荷兰的财产险和意外伤害保险按产品类型和分销渠道细分。按产品类型的市场进一步细分为机动车、火灾、运输和其他产品类型。按分销渠道的市场进一步细分为直销代理人、经纪人、在线和其他分销渠道。

该报告为上述所有细分市场提供荷兰财产险和意外伤害保险市场的价值(美元)市场规模和预测。

| 个人险种 | 私人乘用车 | |

| 房主 | ||

| 个人责任/伞式 | ||

| 其他个人险种 | ||

| 商业险种 | 商业财产 | |

| 商业汽车 | ||

| 一般责任 | ||

| 工伤赔偿 | ||

| 专业险种 | 网络 | |

| 海事和航空 | ||

| 专业责任 | ||

| 建筑/工程 | ||

| 董事和高管 | ||

| 财产 |

| 意外伤害/责任 |

| 专业和新兴 |

| 独立代理人/经纪人 |

| 专属/独家代理人 |

| 直销和在线 |

| 银行保险和关联 |

| 管理总代理人(MGA)/批发商 |

| 嵌入式/合作伙伴平台 |

| 个人 |

| 微型和小型企业 |

| 中端市场企业 |

| 大型企业 |

| 公共部门和非营利组织 |

| 兰斯塔德 |

| 荷兰北部 |

| 荷兰东部 |

| 按保险险种(价值) | 个人险种 | 私人乘用车 | |

| 房主 | |||

| 个人责任/伞式 | |||

| 其他个人险种 | |||

| 商业险种 | 商业财产 | ||

| 商业汽车 | |||

| 一般责任 | |||

| 工伤赔偿 | |||

| 专业险种 | 网络 | ||

| 海事和航空 | |||

| 专业责任 | |||

| 建筑/工程 | |||

| 董事和高管 | |||

| 按承保类型(价值) | 财产 | ||

| 意外伤害/责任 | |||

| 专业和新兴 | |||

| 按分销渠道(价值) | 独立代理人/经纪人 | ||

| 专属/独家代理人 | |||

| 直销和在线 | |||

| 银行保险和关联 | |||

| 管理总代理人(MGA)/批发商 | |||

| 嵌入式/合作伙伴平台 | |||

| 按最终用户(价值) | 个人 | ||

| 微型和小型企业 | |||

| 中端市场企业 | |||

| 大型企业 | |||

| 公共部门和非营利组织 | |||

| 按地区 | 兰斯塔德 | ||

| 荷兰北部 | |||

| 荷兰东部 | |||

报告中回答的关键问题

荷兰财产险和意外伤害保险市场的当前规模是多少?

市场在2025年达到774.9亿美元,预计到2030年上升至1,013.0亿美元,反映5.51%的复合年增长率。

荷兰财产险和意外伤害保险市场内哪个细分市场扩张最快?

专业和新兴险种,特别是网络和气候风险产品,在2030年前以6.75%的复合年增长率增长。

独立经纪人在荷兰财产险和意外伤害保险分销中有多占主导地位?

独立代理人和经纪人在2024年占61.65%的保费,但嵌入式保险平台正以4.56%的复合年增长率获得地位。

DORA如何影响荷兰保险公司?

数字运营韧性法于2025年1月生效,促使保险公司满足严格的ICT风险监督和第三方供应商报告,提升合规成本但增强网络韧性。

页面最后更新于: