压力变送器和压力传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.32 十亿美元 |

| 市场规模 (2030) | 3.92 十亿美元 |

| 增长率 (2025 - 2030) | 3.65% CAGR |

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿莫智库压力变送器和压力传感器市场分析

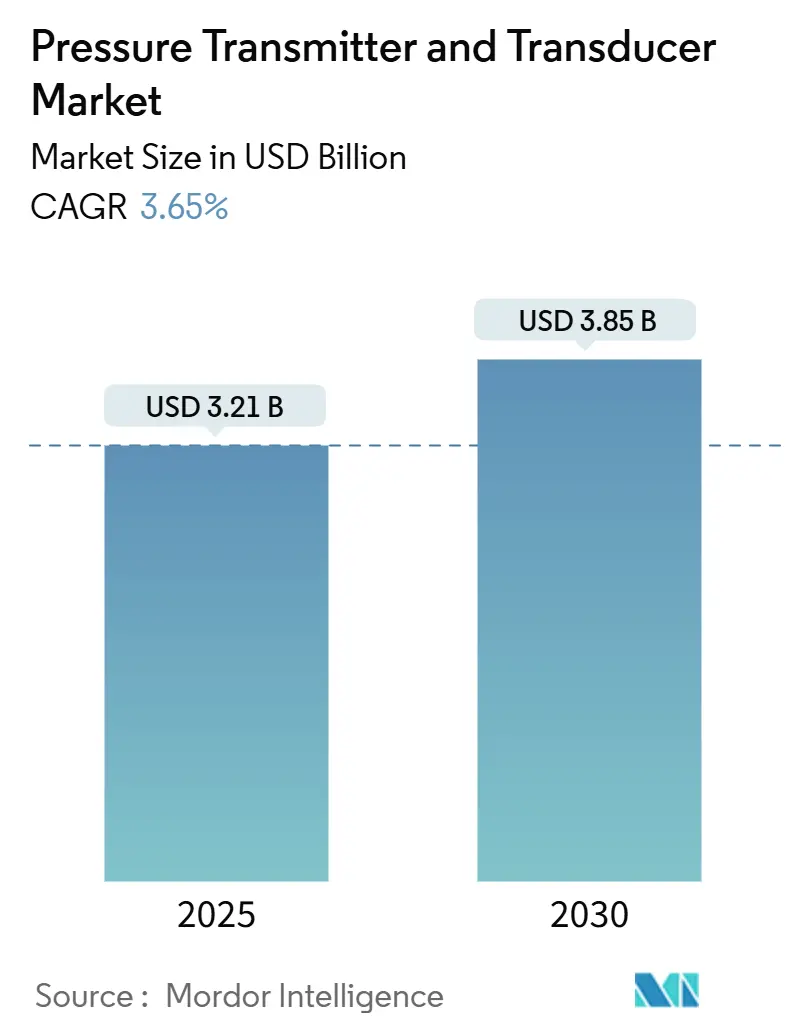

压力变送器和压力传感器市场规模预计2025年为32.1亿美元,预测到2030年将达到38.5亿美元,复合年增长率为3.65%。增长基于炼油厂对智能仪表需求的增长、需要超高压设备的深海项目增多,以及需要低于1托精度的半导体制造厂。无线协议的采用正在加速工厂数字化,而多变量变送器降低了安装时间和总拥有成本。标准0-10巴范围的价格压力和间歇性ASIC短缺抑制了发展势头,但光学和光纤传感方面的创新正在压力变送器和压力传感器市场中创造高端细分市场。

关键报告要点

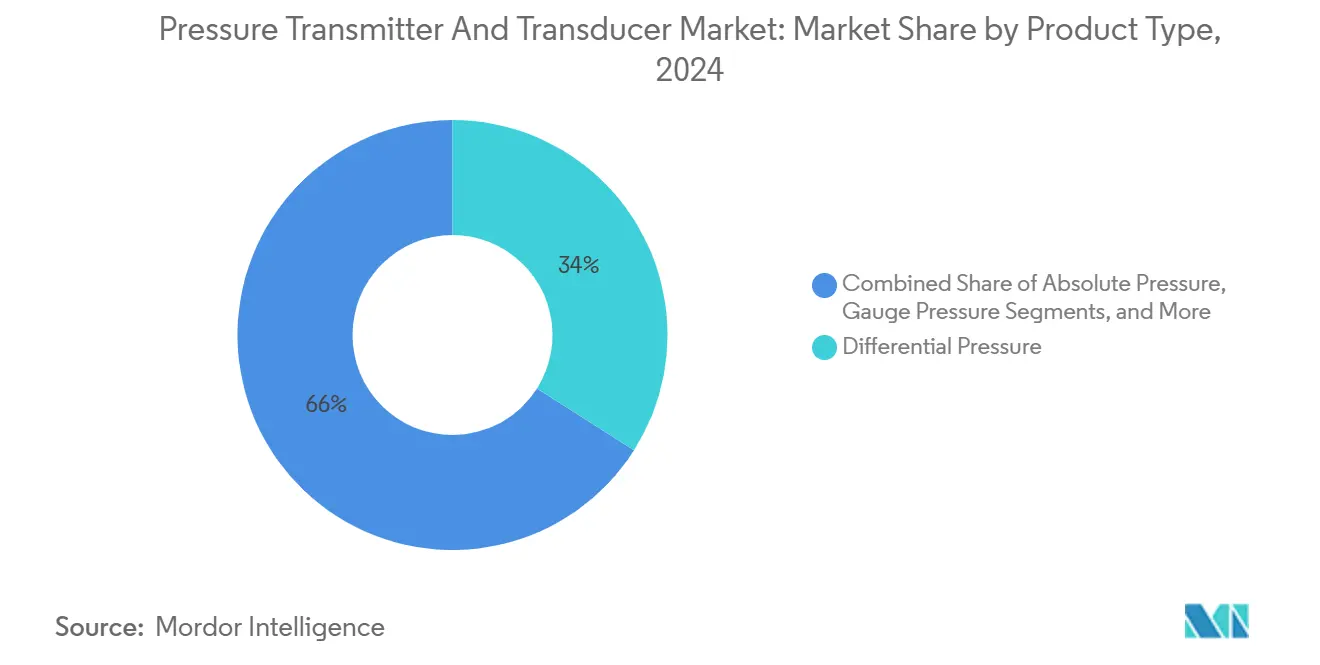

- 按产品类型,差压变送器2024年以34%的收入份额领先;多变量设备预计到2030年将以5.8%的复合年增长率增长。

- 按传感技术,压阻式设计2024年占48%份额,而光学解决方案预计到2030年将实现7.2%的复合年增长率。

- 按压力范围,中压(100-1,000 psi)设备2024年占压力变送器和压力传感器市场份额的45%;超高压段(>10,000 psi)将以6.4%的复合年增长率增长。

- 按输出/通信,模拟(4-20 mA/0-10 V)2024年仍以52%占主导地位;无线协议以8.1%的复合年增长率显示最快增长。

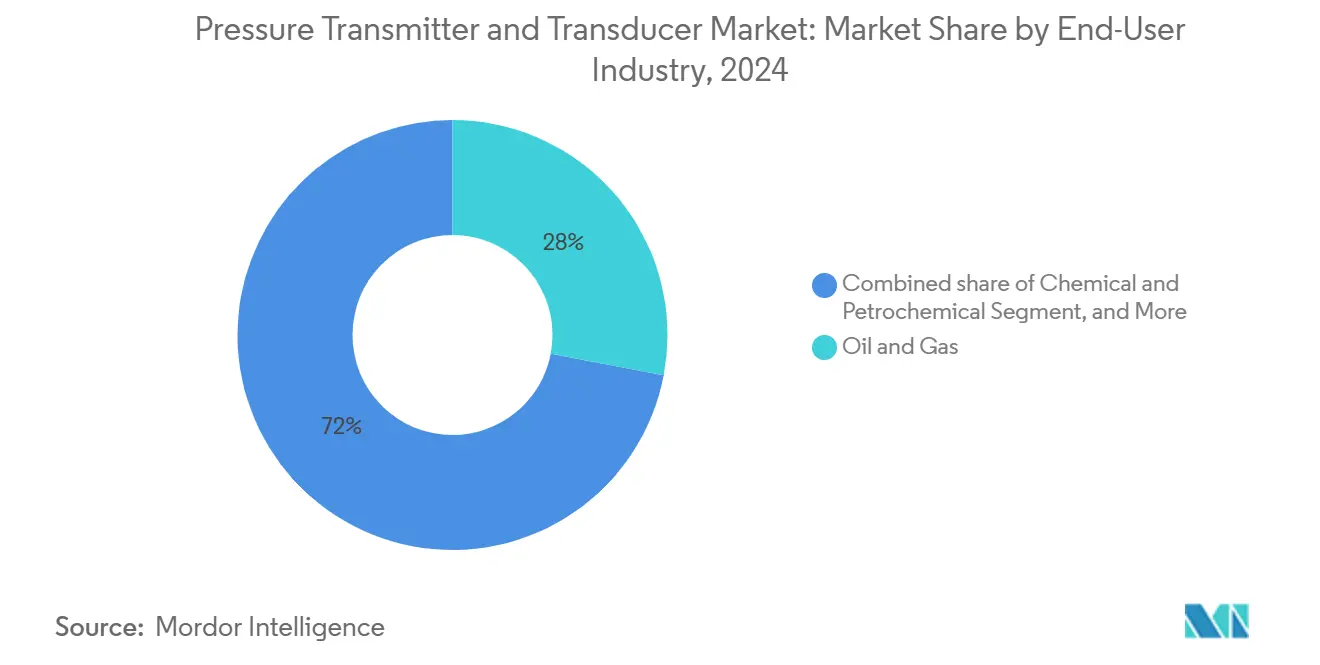

- 按终端用户行业,石油天然气2024年占压力变送器和压力传感器市场规模的28%;制药和生物技术预计将以6.5%的复合年增长率增长。

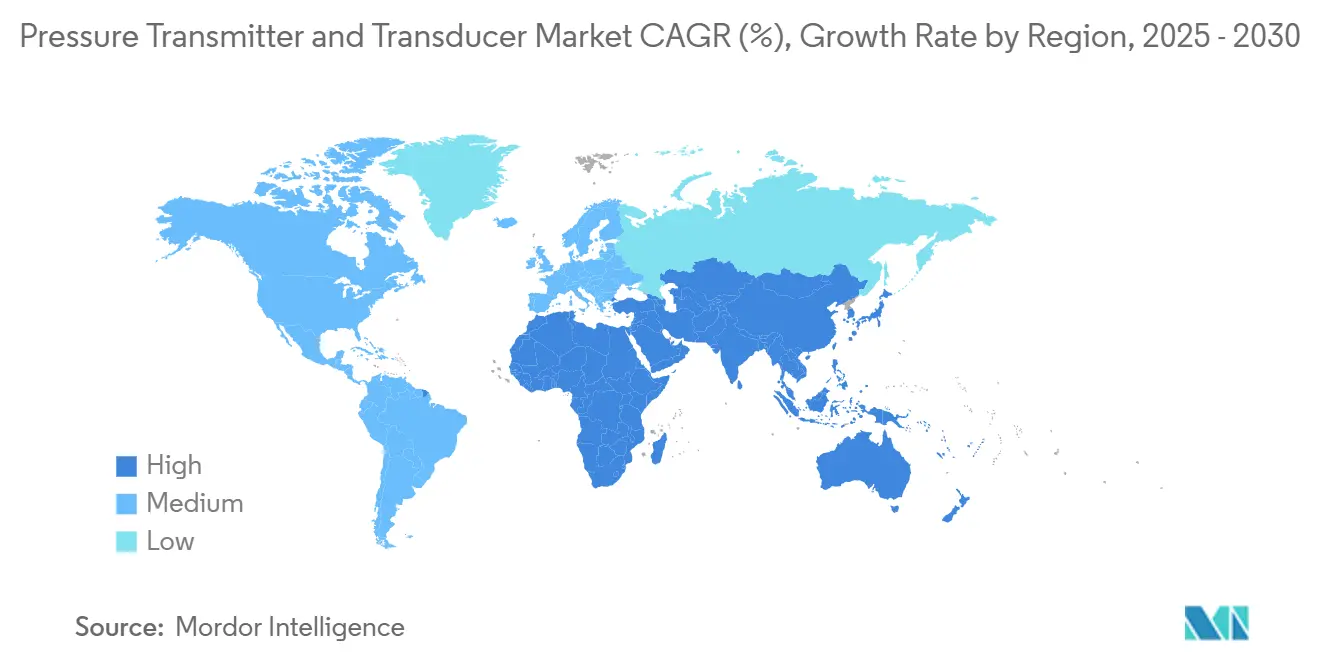

- 按地理位置,亚太地区2024年占压力变送器和压力传感器市场规模的38%,而中东地区录得最快的5.7%复合年增长率。

全球压力变送器和压力传感器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 氢能和CCUS项目需要SIL-3差压变送器 | +1.2% | 欧洲、北美 | 中期(2-4年) |

| 中东炼油厂对IEC 61511合规智能仪表的要求 | +0.9% | 中东、亚太 | 短期(≤ 2年) |

| 巴西和圭亚那深水投资需要>20 kpsi传感器 | +0.8% | 南美、全球 | 中期(2-4年) |

| 亚太半导体制造厂需要低于1托传感器 | +0.6% | 中国、台湾、韩国 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

上游氢能和CCUS项目推动SIL-3认证变送器

欧洲和北美的新氢能和碳捕获设施正在指定SIL-3差压变送器以满足更严格的风险容忍度要求。VEGAPULS 6X雷达传感器等设备提供IEC 61508和IEC 61511合规性以及网络安全认证,与运营商推动预测性诊断的努力保持一致。随着氢电解槽规模扩大,工厂业主重视仪器内置的自检程序,该程序可早期标记漂移,限制停机时间。这种需求提升了高端定价,为供应商提供了免受标准范围商品化影响的缓冲,并强化了压力变送器和压力传感器市场向综合安全解决方案的转变。[1]VEGA, "Safety at the Highest Level," vega.com

中东炼油厂要求加速数字化转型

在IEC 61511标准下的强制性升级正在将海湾炼油厂数千个模拟回路转换为智能变送器。贝克休斯于2024年在阿布扎比开设了46,000平方米的压力控制中心,以本地化高压组件并缩短交货时间。数字设备支持远程配置和高级诊断,帮助运营商减少维护行程并与劳动力本土化目标保持一致。这些项目加强了无线技术的采用,并巩固了压力变送器和压力传感器市场作为该地区下游现代化项目基石的地位。[2]Baker Hughes, "Baker Hughes Inaugurates New Abu Dhabi Surface Pressure Control Solutions Center," bakerhughes.com

深水勘探推动超高压技术发展

巴西和圭亚那近海油田现在部署超过20 kpsi的海底硬件。雪佛龙和埃克森美孚使用蓝宝石硅传感器,在腐蚀性盐水和循环载荷下保持稳定性,延长使用寿命。供应商研发专注于膜片冶金和密封馈通,以保证零泄漏。随着生产转向超过2,000米水深,超高压能力定义了供应商资质,加强了压力变送器和压力传感器市场内的高端增长板块。

半导体制造厂需要超洁净压力解决方案

台湾、韩国和中国的尖端制造厂维持低于1托的真空水平。维萨拉的PDT102使用专为低出气而设计的MEMS硅传感器,提供0.25%量程精度。向2纳米节点的推进提高了计量标准,使该细分市场免受定价压力的影响。能够认证低颗粒、无不锈钢组件的供应商正在赢得设计订单,这将通过2030年促进压力变送器和压力传感器市场的发展。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| MEMS芯片在高振动井下环境中的故障 | −0.4% | 北美、中东 | 中期(2-4年) |

| 0-10巴OEM传感器的价格侵蚀 | −0.3% | 亚太、欧洲 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

MEMS芯片故障限制在高振动环境中的采用

井下工具遇到的振动水平会破碎精细的MEMS结构,促使运营商寻求能够承受高温和冲击的光纤替代方案。分布式光纤系统现在沿整个井筒连续监测压力。在加固的MEMS变体成熟之前,采用率仍然有限,限制了压力变送器和压力传感器市场的部分发展。

标准压力范围的价格侵蚀压缩利润

低成本亚洲公司将0-10巴传感器商品化,以两位数百分比削弱传统供应商的价格。恩德斯豪斯冻结其美国标价至2024年以保持份额,并将此举与供应链自动化相结合。供应商现在捆绑分析平台以保护利润,说明了压力变送器和压力传感器市场向增值差异化的转变。[3]Endress+Hauser USA, "Endress+Hauser USA Announces Price Commitment," us.endress.com

细分市场分析

按产品类型:多变量设备获得增长动力

差压变送器2024年保持了压力变送器和压力传感器市场34%的份额,巩固了其在传统流量应用中的作用。相比之下,多变量型号预计将以5.8%的复合年增长率增长,因为客户偏爱在一个包装中提供压力、温度和密度的单法兰安装。Systec Controls认证的防爆区多变量产品发布强调了这种向集成化的倾斜。

日益增长的数字化正在推动板载诊断,标记脉冲管线堵塞,而固件更新提供远程重新校准。这些能力锚定长期服务合同,扩大供应商收入流,并将压力变送器和压力传感器市场提升到以解决方案为中心的立足点。表压和绝压变量仍然是通用公用事业和真空过程的主要产品,但吸收较慢的增长。

备注: 购买报告后可获得所有单独细分市场的细分份额

按传感技术:光学传感器颠覆传统范式

压阻式芯片由于低成本和强大的温度补偿,贡献了2024年48%的收入。然而,光学解决方案以7.2%的复合年增长率扩张,不受电磁干扰影响,适用于恶劣区域。NETL的激光生长光纤探头在扩展线性度下承受极端高温。

混合MEMS-光学组件正在出现,以捕获低压敏感性和高压弹性。随着板载光子学价格下降,压力变送器和压力传感器市场将逐渐向高端迁移,特别是在需要EMI抗扰度的核电站和高频RF测试台中。[5]U.S. Department of Energy, "New Laser-Heated Pedestal Growth," netl.doe.gov

按压力范围:超高压应用推动创新

中压段(100-1,000 psi)2024年占45%份额;尽管如此,10,000 psi以上的超高压设备以6.4%的复合年增长率前进。Glenair的10,000 psi SeaKing连接器配有双O型圈,体现了海底环境下的组件加固。

蓝宝石膜片和远程密封设计的进步减少了滞后,扩大了在超临界CO₂管道和等静压金属成形中的使用。在较低压力细分市场,PassiveLogic的Sense Nano等自供电无线传感器减少了布线和调试时间,支持更智能的建筑。这种细分化保持了压力变送器和压力传感器市场的多样化。

按终端用户行业:制药行业成为增长引擎

石油天然气运营2024年使用了28%的出货量来保护井、分离器和管道。以洁净室为重点的制药现在显示最快的6.5%复合年增长率,因为生物制品规模扩大。保持无菌的正压房间和容纳强效化合物的负压套间依赖严格的差压控制。

西门子SITRANS P300等设备,通过EHEDG和3-A认证,同时满足冲洗和防爆需求。水回收、食品加工和发电的并行动力维持基线需求,确保压力变送器和压力传感器市场在各垂直领域保持广泛多样化。[4]Superior Sensor Technology, "Differential Pressure Monitoring and Clean Room Safety," azom.com

按输出/通信:无线协议重塑连接性

模拟4-20 mA线路仍然提供52%的出货量,因其抗噪声性和通用PLC兼容性而受到重视。然而,以8.1%复合年增长率增长的无线节点在广阔场地消除了挖沟成本。WirelessHART网格自动重新路由信号,通过AES-128保护数据包,在密集网络中实现低于100毫秒的延迟。

食品工厂中IO-Link的采用说明了单对线布线和自动设备ID如何简化维护。这种连接性升级扩大了数据粒度,在压力变送器和压力传感器市场内强化了分析驱动的价值。

地理分析

亚太地区2024年产生了38%的全球收入,由激进的半导体产能扩张推动。代工厂指定超洁净无不锈钢组件,特别是在台湾和韩国,加强了该地区在压力变送器和压力传感器市场内的领导地位。中国向更高精度制造的转变保持了汽车和化工厂中端传感器需求的活跃。日本为航空航天和机器人级仪器维持高端细分市场,而印度的疫苗工厂促进了洁净室传感器的使用。

中东以5.7%的复合年增长率领先增长至2030年。沙特阿拉伯的愿景2030多元化化学品和氢能,提高了对SIL-3认证变送器的需求。沙特基础工业公司2024年373亿美元的销售额为依赖先进压力控制的低碳产品推出提供资金。阿联酋的本地化驱动以贝克休斯新阿布扎比设施为例,该设施缩短了交货时间并提高了供应链弹性。

北美在技术上保持领先,页岩运营商采用无线变送器进行实时井诊断。联邦对碳储存的激励增加了对高完整性设备的专门需求。欧洲偏爱能效改造和渐进式安全规范,刺激了氢气集群智能、自验证变送器的购买。南美巴西和圭亚那的深水活动要求超高压设备,而智利和秘鲁的采矿项目确保了坚固的设计。总的来说,各种区域驱动因素维持了压力变送器和压力传感器市场平衡的全球足迹。

竞争格局

该领域融合了多元化巨头和敏捷专家。艾默生、ABB、横河、霍尼韦尔和西门子利用广泛的自动化产品组合来捕获多工厂推广。艾默生2025年刷新的Rosemount 3051S系列提供±0.025%精度和SIL-3能力,强化其高端层级。同时,可视化诊断并输入基于AI的维护模型的软件层现在主导价值主张。

中型企业--威卡、凯勒和美克传感--通过快速定制工程差异化。美克传感的双膜片MDM7100因在腐蚀性介质中的稳定性而获得行业最佳认可。这种荣誉帮助细分品牌渗透OEM机械市场。

研发投资保持强劲;恩德斯豪斯2024年花费2.756亿欧元(占2024年销售额的7.4%)并推出81种新仪器,其中许多具有生态设计特征。合作伙伴关系也很丰富:Fibercore与DIMIONE结盟,为欧洲客户捆绑询问器和光纤传感器。这些合作加速了专业产品的推出,维持了竞争活力,并推动了压力变送器和压力传感器市场的创新。

压力变送器和压力传感器行业领导者

-

艾默生电气公司

-

ABB有限公司

-

横河电机株式会社

-

霍尼韦尔国际公司

-

西门子股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:恩德斯豪斯举办了2025年创新者会议,庆祝员工创新,重点关注可持续产品开发和授予的701项专利。

- 2025年5月:Fibercore与DIMIONE Systems合作,在法国、比利时和卢森堡扩展光纤传感解决方案。

- 2025年3月:艾默生推出了更新的Rosemount 3051S平台,增加了200:1调节比和多变量型号。

- 2024年11月:贝克休斯在阿布扎比启用了一个表面压力控制解决方案中心,以本地化高压设备制造。

全球压力变送器和压力传感器市场报告范围

压力传感器通常被称为压力变送器,是一个参与将压力转换为模拟电信号的组件。由于市场上存在各种压力传感器,其中最常见的是基于应变片的传感器。压力到电信号的转换是通过应变片的物理变形实现的,应变片粘合到压力传感器的膜片上并连接成惠斯通电桥配置。施加到压力传感器的压力通常会产生膜片的偏转,这会对应变片造成应变。张力将产生与压力成正比的电阻变化。

| 压力变送器 | 差压 |

| 绝压 | |

| 表压 | |

| 多变量压力 | |

| 压力传感器 | 应变片传感器 |

| 压阻式传感器 | |

| 电容式传感器 | |

| 光学传感器 |

| 压阻式 |

| 电容式 |

| 应变片 |

| 压电式 |

| 光学 |

| MEMS混合 |

| 低压(<100 psi / <7 bar) |

| 中压(100-1000 psi) |

| 高压(1000-10000 psi) |

| 超高压(>10000 psi) |

| 模拟(4-20 mA,0-10 V) |

| 数字(HART,现场总线,Profibus,Modbus) |

| 无线(WirelessHART,ISA100) |

| IO-Link |

| 石油天然气 |

| 化工和石化 |

| 发电和公用事业 |

| 水和废水 |

| 食品饮料 |

| 制药和生物技术 |

| 医疗设备和医疗保健 |

| 航空航天和国防 |

| 半导体和电子 |

| 采矿、金属和海洋 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家(瑞典、挪威、丹麦) | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 台湾 | |

| 东南亚(印度尼西亚、马来西亚、泰国、越南) | |

| 澳大利亚 | |

| 新西兰 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 土耳其 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 埃及 |

| 按产品类型 | 压力变送器 | 差压 |

| 绝压 | ||

| 表压 | ||

| 多变量压力 | ||

| 压力传感器 | 应变片传感器 | |

| 压阻式传感器 | ||

| 电容式传感器 | ||

| 光学传感器 | ||

| 按传感技术 | 压阻式 | |

| 电容式 | ||

| 应变片 | ||

| 压电式 | ||

| 光学 | ||

| MEMS混合 | ||

| 按压力范围 | 低压(<100 psi / <7 bar) | |

| 中压(100-1000 psi) | ||

| 高压(1000-10000 psi) | ||

| 超高压(>10000 psi) | ||

| 按输出/通信 | 模拟(4-20 mA,0-10 V) | |

| 数字(HART,现场总线,Profibus,Modbus) | ||

| 无线(WirelessHART,ISA100) | ||

| IO-Link | ||

| 按终端用户行业 | 石油天然气 | |

| 化工和石化 | ||

| 发电和公用事业 | ||

| 水和废水 | ||

| 食品饮料 | ||

| 制药和生物技术 | ||

| 医疗设备和医疗保健 | ||

| 航空航天和国防 | ||

| 半导体和电子 | ||

| 采矿、金属和海洋 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家(瑞典、挪威、丹麦) | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 台湾 | ||

| 东南亚(印度尼西亚、马来西亚、泰国、越南) | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 土耳其 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

报告中回答的关键问题

压力变送器和压力传感器市场的当前规模是多少?

市场2025年价值32.1亿美元,预计到2030年将以3.65%的复合年增长率达到38.5亿美元。

哪个地区在压力变送器和压力传感器市场中占最大份额?

亚太地区以2024年38%的份额领先,由半导体和工业扩张推动。

哪个产品细分市场增长最快?

多变量变送器以5.8%的复合年增长率增长,因为它们将多个测量整合到一个设备中,降低了安装成本。

为什么光学压力传感器越来越受欢迎?

它们抵抗电磁干扰,在恶劣或高温环境中表现良好,推动了到2030年7.2%的复合年增长率。

无线协议如何影响压力变送器和压力传感器行业?

WirelessHART和类似网络减少了布线成本并实现了远程诊断,支持该细分市场8.1%的复合年增长率。

市场增长的主要约束是什么?

高振动井下条件下的MEMS芯片故障和0-10巴范围内的激烈价格竞争是最具影响力的约束。

页面最后更新于: