高端巧克力市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

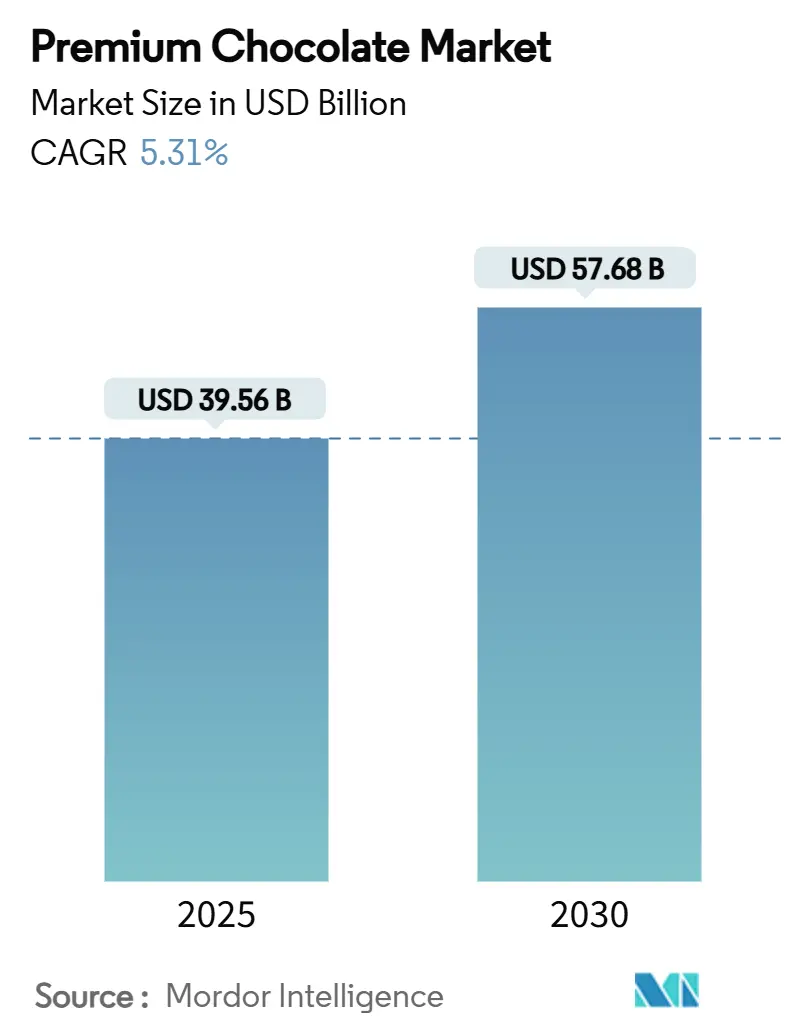

| 市场规模 (2025) | 39.56 十亿美元 |

| 市场规模 (2030) | 57.68 十亿美元 |

| 增长率 (2025 - 2030) | 5.31% CAGR |

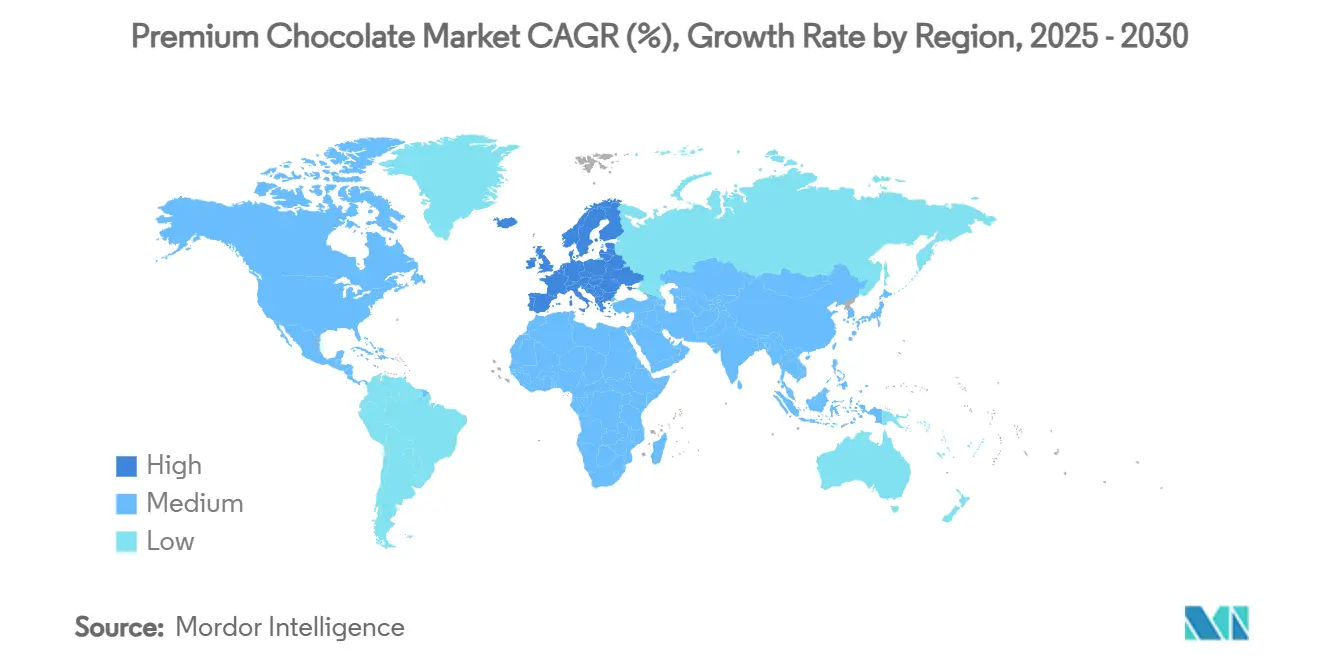

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence的高端巧克力市场分析

高端巧克力市场在2025年的价值为395.6亿美元,预计到2030年将增长至576.8亿美元,稳定复合年增长率为5.31%。该市场受到消费者对高品质、手工制作和伦理采购巧克力产品需求增长的推动。可支配收入增长、对高端产品认知度提升以及礼品文化的影响等因素对市场增长贡献显著。此外,注重健康的消费者寻求黑巧克力健康益处的趋势进一步支持了市场扩张。高端巧克力市场还在口味、包装和可持续采购实践方面见证创新,这些创新正在吸引更广泛的消费者群体。预计这些动态将在预测期内塑造市场的发展轨迹。

关键报告要点

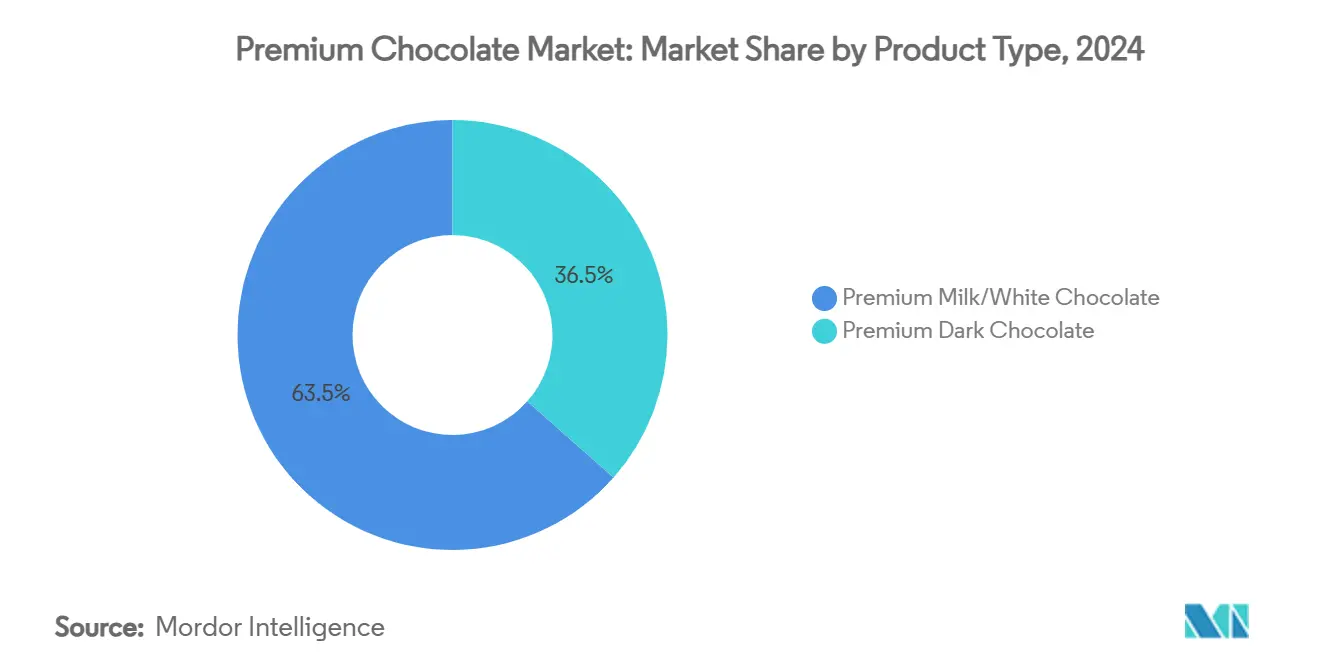

- 按产品类型,高端牛奶/白巧克力在2024年以63.46%的市场份额领先;黑牛奶巧克力预计到2030年将以7.42%的复合年增长率扩张。

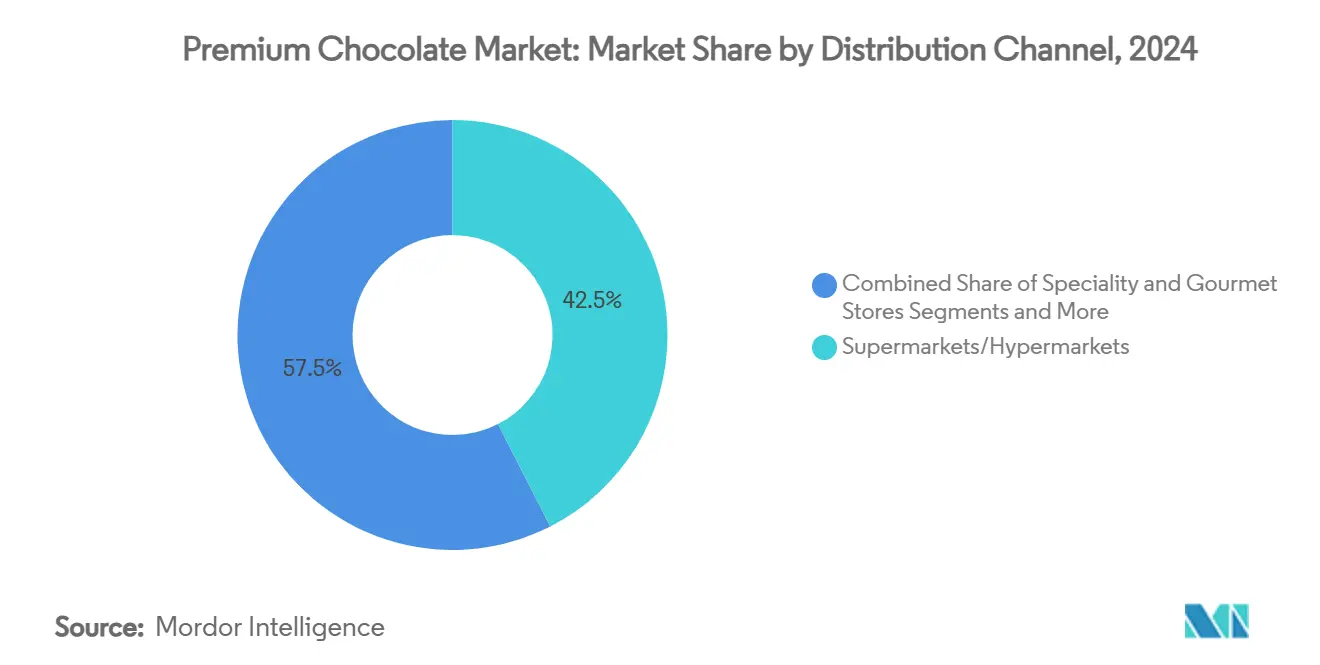

- 按销售渠道,超市/大卖场在2024年占据42.48%的高端巧克力市场规模,而在线零售预计在2025-2030年期间将以8.31%的复合年增长率增长。

- 按地理位置,欧洲在2024年占据33.46%的高端巧克力市场收入份额;亚太地区在同一时期以7.23%的复合年增长率前进。

全球高端巧克力市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 疫情后"平价奢侈品"的高端化 | +1.2% | 全球,在北美和欧洲影响最强 | 中期(2-4年) |

| 单一产地和从豆到棒认证的兴起 | +0.8% | 欧洲和北美核心,扩展至亚太地区 | 长期(≥4年) |

| 美食礼品电子商务渗透率增长 | +1.1% | 全球,在亚太地区和北美早期获得收益 | 短期(≤2年) |

| 功能性和更健康配方 | +0.7% | 北美和欧洲,扩散至亚太地区 | 中期(2-4年) |

| 碳中和产品标签影响购买决策 | +0.6% | 欧洲核心,全球扩展 | 长期(≥4年) |

| 人工智能驱动的口味创新缩短研发周期 | +0.4% | 全球,集中在发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

疫情后"平价奢侈品"的高端化

疫情后,"平价奢侈品"已成为高端化的标志,推动了高端巧克力市场的增长。消费者越来越寻求提供沉浸感而又不会过于昂贵的高品质产品。这一趋势反映了购买行为的转变,个人优先考虑价值和体验,即使在日常零食中也是如此。高端巧克力品牌正在利用这一需求,提供平衡奢华和负担能力的产品,吸引更广泛的受众。对独特口味、可持续采购和手工工艺的重视进一步增强了高端巧克力作为可负担奢侈品选择的吸引力。支持这一趋势的是,Jordbruksverket报告称瑞典的人均巧克力和糖果消费量从2021年的15.8公斤增至2023年的16.4公斤[1]来源:Jordbruksverket,《瑞典人均巧克力和糖果消费量》,statistik.sjv.se。消费量的增长突显了对巧克力产品(包括高端产品)需求的增长,因为消费者越来越将巧克力视为平价沉浸的手段。这些数据强调了高端巧克力不断扩大的市场潜力,由消费者对结合品质、口味和奢华元素产品不断演变的偏好所推动。

单一产地和从豆到棒认证的兴起

消费者日益要求高端巧克力的透明度和真实性,使单一产地和从豆到棒认证成为重要的差异化工具。欧洲市场推动了这一趋势,从树到棒产品成为高端巧克力中增长最快的细分市场。这些产品迎合了寻求独特风味特征和伦理采购叙述的挑剔消费者[2]来源:发展中国家进口促进中心(CBI),《进入欧洲从树到棒巧克力市场》,www.cbi.eu。这一趋势超越了营销,促使制造商从根本上重组供应链。他们与可可农建立直接关系,确保质量控制和可追溯性。这一运动与EUDR合规要求保持一致,将监管要求与消费者对透明度的偏好相结合。从豆到棒生产商利用其手工形象来获得高价并通过引人注目的故事讲述和独家限量版发布培养品牌忠诚度。认证格局继续演进,融入基于区块链的可追溯系统。这些系统能够实时验证产地声明,通过认证的合法性加强高端定价策略。

美食礼品电子商务渗透率增长

高端巧克力越来越多地转向在线销售,超越了传统零售渠道。这一转变得益于个性化产品和培养与消费者直接关系的能力。数字平台不仅仅在销售巧克力;它们正在打造定制的礼品体验和订阅模式,提升客户忠诚度和生命周期价值。美食礼品在线转移趋势明显,数字平台在产品策划、可定制包装和精确配送时间方面比实体店表现更佳。这种渠道演变正在重塑竞争,赋能小型手工品牌无需依赖传统分销合作伙伴就能进入全球市场。此外,这些数字平台收集消费者偏好洞察,促进预测性库存管理和定制产品建议,进而鼓励重复购买。这一趋势在亚太地区和北美最为明显,得益于强大的数字支付系统和物流网络,确保高端巧克力电子商务交易的顺畅进行。

功能性和更健康配方

功能性巧克力配方通过融入适应原、减糖和健康增强成分,正在重塑高端细分市场的产品开发策略。这些配方反映了日益增长的健康意识,制造商在保持沉浸口味特征的同时,包含了诸如南非醉茄、胶原蛋白和植物性蛋白等成分。平衡功能性益处与巧克力传统愉悦定位构成挑战,需要制造商使用先进的成分技术并教育消费者。高端品牌正在利用功能性配方来证明更高价格点的合理性,并吸引之前避免巧克力类别的注重健康的消费者。苏黎世联邦理工学院的研究展示了这一领域的科学进步,展示了替代糖分同时增强营养特征的可可凝胶替代品。功能性巧克力细分市场正在推动与营养保健公司跨类别合作的机会,并将巧克力定位为健康产品而非纯粹的沉浸式糖果。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可可价格波动 | -1.8% | 全球,在价格敏感市场影响最强 | 短期(≤2年) |

| 假冒和稀释的"高端"产品侵蚀信任 | -0.9% | 全球,集中在新兴市场 | 中期(2-4年) |

| 供应链可追溯性合规成本(欧盟森林砍伐法) | -1.1% | 欧洲核心,全球供应链影响 | 短期(≤2年) |

| 来自手工本地制造商的竞争加剧 | -0.7% | 北美和欧洲,全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

可可价格波动

前所未有的可可价格波动对市场稳定性构成最重大威胁,价格从2023年的每吨2,000美元波动到2024年超过12,000美元的峰值,然后在2025年初下跌超过30%[3]来源:安纳托利亚通讯社(AA),《可可价格在去年创纪录高点后2025年下跌超过30%》,www.aa.com.tr。这种波动为高端巧克力制造商创造了运营挑战,他们必须在成本转嫁与消费者价格敏感性之间取得平衡,同时保持利润目标。好时公司向CFTC申请批准购买超过90,000公吨可可的请求,展示了公司为确保供应和管理价格风险而采取的极端措施。波动源于西非的结构性供应问题、气候变化影响和投机交易活动,这些活动将价格变动放大超出基本供需动态。高端品牌面临特殊挑战,因为其定位需要一致的质量和可获得性,使供应链中断比大众市场产品更具破坏性。这种情况迫使制造商探索替代成分并使采购策略多样化,可能重塑高端巧克力产品的基本组成。

供应链可追溯性合规成本(欧盟森林砍伐法)

资源有限的小型高端巧克力制造商正在应对欧盟森林砍伐法规严格合规要求的困扰。这些要求包括为每批可可收集地理位置数据、风险评估和尽职调查声明。不合规可能导致巨额罚款,最高可达实体欧盟营业额的4%。原定于2024年12月推出的法规可能推迟至2025年,增加了不确定性层面,使供应链策略和投资选择变得复杂。缺乏证明合规能力的小型高端品牌面临被欧盟市场边缘化的风险。这种情况可能为拥有强大可追溯系统的大型企业铺平道路,加强其对市场份额的控制。合规成本不仅限于直接支出;它们通过供应链产生连锁反应,需要农民培训和技术投资,通常回报延迟。然而,早期驾驭这些水域的品牌有望获得收益。通过展示经过验证的可持续性证书,它们可以开拓营销优势,可能通过高端定价收回合规成本。

细分分析

按产品类型:牛奶巧克力在黑巧克力创新中占主导地位

2024年,高端牛奶/白巧克力占据63.46%的市场份额,突显其强大的消费者对熟悉和普遍吸引力风味特征的偏好。该细分市场的主导地位受其迎合广泛人口基础能力的推动,包括儿童和成人,使其成为高端巧克力市场的主要选择。牛奶和白巧克力在各种应用中的多样性,如礼品、庆祝和日常沉浸,进一步加强了其市场领导地位。此外,其更甜和更奶油的口味特征与传统消费者偏好一致,确保跨地区的持续需求。然而,该细分市场的增长轨迹显示成熟迹象,因为不断演变的消费者偏好和市场饱和可能限制其在未来几年的扩张潜力。

另一方面,高端黑巧克力正在开拓出独特的利基市场,受健康意识增长和对精致风味体验需求的推动。黑牛奶巧克力作为该细分市场内的子类别,正成为增长最快的类别,预计在预测期(2025-2030年)内复合年增长率为7.42%。这种增长受健康趋势和沉浸交汇点的推动,因为黑巧克力的抗氧化特性为其高端定价提供了以健康为导向的理由。该细分市场还受益于重视真实性和工艺的不断增长的消费者群体,单一产地和高可可含量产品获得关注。高端黑巧克力同时吸引了行家和注重健康的消费者,提供沉浸和感知健康益处的平衡。

备注: 购买报告后可获得所有单个细分市场的份额

按销售渠道:超市/大卖场占主导地位,在线零售加速发展

2024年,超市和大卖场在高端巧克力市场的销售渠道中占主导地位,占据42.48%的显著份额。这些销售点因其满足既定消费者购物习惯的能力而蓬勃发展,客户通常偏爱在一个地方购买各种产品的便利性。在这些商店内将高端巧克力战略性地放置在收银台附近或高流量区域,在推动冲动购买方面发挥关键作用,这是该细分市场销售的关键贡献者。此外,超市和大卖场为消费者提供了实际检查产品的优势,这对高端巧克力特别重要,因为买家在购买前通常寻求评估包装、质量和新鲜度。促销折扣、捆绑优惠和季节性展示的可获得性进一步增强了这些渠道的吸引力,使它们成为高端巧克力常规和偶尔购买者的首选。

相反,在线零售正在快速重塑高端巧克力市场,预计在2025-2030年预测期内将以8.31%的令人印象深刻的复合年增长率增长。数字平台提供无与伦比的便利性,允许消费者在家中舒适地购物,同时访问广泛的高端巧克力选择,包括可能在实体店不易获得的利基和手工品牌。提供个性化购物体验的能力,如基于浏览历史或偏好的定制推荐,使在线零售区别于传统渠道。确保定期配送高端巧克力的基于订阅的模式正在寻求便利和独家性的消费者中获得关注。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

2024年,欧洲以33.46%的市场份额占据主导地位,这得益于偏爱高端巧克力的挑剔消费者和优先考虑质量而非价格的严格法规。欧洲的主导地位得到了对巧克力艺术深厚文化敬仰、为高端产品建立完善分销渠道以及愿意为可持续性和质量保证支付高价的消费者群体的支撑。该地区享有靠近传统可可贸易中心和与西非供应商培育关系的优势,尽管不断演变的EUDR合规要求正在改变这些关系。虽然欧洲成熟的市场表明增长率放缓,但其高人均消费价值支持以高端定位为中心的策略。

亚太地区作为增长轨迹最强劲的地区脱颖而出,在2025年至2030年期间复合年增长率达7.23%。这种激增受可支配收入增加、西化口味和对高端巧克力日益增长的欣赏推动。作为第三大可可生产国,印度尼西亚发挥关键作用,为该地区高端巧克力行业提供战略优势。这不仅削减了供应链费用,还为区分亚洲高端品牌创造了独特叙述。在这一格局中,中国和印度作为最光明的前景闪闪发光,受其不断膨胀的中产阶级和通过全球旅行和数字平台对高端巧克力接触增加的推动。

在北美,强劲的购买力和高端化趋势支撑了巧克力消费。然而,经济不确定性正在造成分歧,消费者越来越挑剔地区分必需品购买和奢侈品。美国引领该地区消费潮流,而加拿大和墨西哥为增长提供肥沃土壤,受其蓬勃发展的中产阶级和与高端巧克力接触增加的推动。南美作为可可生产国和消费国跨越界限,巴西和阿根廷引领高端巧克力消费激增。与此同时,中东和非洲正处于巧克力复兴的边缘,阿联酋作为高端巧克力分销和消费的关键中心出现,受其富裕人口和全球接触的推动。

竞争格局

高端巧克力市场在集中度量表上得分适中为6分,展示了一个分散的竞争格局,为战略整合和利基定位提供重大机会。Mars、Ferrero和Hershey等成熟跨国公司通过利用其规模优势和广泛的分销网络主导市场。然而,这些大型企业面临来自手工本地制造商日益增长的竞争,后者通过真实性、可持续性和个性化体验进行差异化。这些属性与消费者细分市场强烈共鸣,创造了一种竞争动态,较小企业尽管大型公司占主导地位,仍能开拓出有意义的市场份额。

市场内的战略趋势揭示了方法上的明显分化。一方面,一些公司专注于量驱动的效率策略,旨在最大化规模经济并简化运营。另一方面,专注于高端的差异化策略正在获得关注,公司强调高品质成分、独特口味和奢华品牌。越来越多的成功企业正在采用结合两种方法优势的混合模式。这些模式使公司能够通过规模有效管理成本,同时通过提供定向产品线并通过专业渠道直接与消费者互动来保持高端品牌形象。

技术采用已成为在高端巧克力市场获得竞争优势的关键因素。Mondelez等公司在这一趋势的前沿,投资于培养可可生物技术等创新解决方案。通过与Celleste Bio等公司的合作伙伴关系,Mondelez旨在解决供应链中的脆弱性,同时确保一致的产品质量。这种技术专注不仅增强了运营韧性,还与消费者对可持续和伦理采购产品的需求保持一致,进一步加强了前瞻性公司在市场中的竞争定位。

高端巧克力行业领导者

Chocoladefabriken Lindt & Sprüngli AG

Yildiz Holding

Ferrero International S.A.

Mondelēz International, Inc.

Nestlé S.A.

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:哥伦比亚最受赞誉的高端巧克力品牌Cacao Hunters正式在美国首次亮相。以其单一产地巧克力和对伦理采购的专注而闻名,Cacao Hunters为美国巧克力爱好者带来了充满活力的南美艺术品味。美国购物者现在可以探索Cacao Hunters的高端产品,包括由稀有品种制成的黑巧克力和牛奶巧克力棒,注入独特的地区风味,同时坚持最高的质量和伦理标准。

- 2024年10月:比利时创立的高端巧克力品牌Godiva推出了限量版传承系列,标志着其在美国市场的首次亮相。拥有近一个世纪历史的Godiva在北美一直成为头条新闻,特别是随着奢侈品在消费者中获得关注。传承系列包含12件不同的巧克力和糖果,全部在布鲁塞尔精心制作。

- 2024年1月:作为其产品多样化战略的一部分,Mars, Incorporated收购了英国著名高端巧克力品牌Hotel Chocolat。通过这次收购,Mars旨在加强其在高端巧克力行业的立足点,并利用Hotel Chocolat在整个欧洲建立的品牌认知度。

- 2024年1月:Haldiram's向印度市场推出了高端巧克力品牌"Cocobay"。该品牌声称其所有产品均由100%纯可可制成。首发系列拥有专为印度口味策划的独特水果和香料风味。

全球高端巧克力市场报告范围

高端巧克力通常是与普通或大批量生产巧克力相比的高品质巧克力变种。它通常涉及使用更高品质的可可豆,在风味、质感和呈现方面注重细节。

高端巧克力市场基于产品类型、销售渠道和地理位置进行细分。按产品类型,市场细分为黑巧克力和白牛奶高端巧克力。市场按销售渠道细分为大卖场/超市、便利店、在线零售店和其他销售渠道。按地理位置,报告分析了全球既定和新兴经济体,包括北美、欧洲、亚太地区、南美以及中东和非洲。对于每个细分市场,市场规模和预测基于价值(百万美元)进行。

| 高端黑巧克力 |

| 高端牛奶/白巧克力 |

| 超市/大卖场 |

| 专业美食店 |

| 在线零售 |

| 其他销售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 沙特阿拉伯 | |

| 中东和非洲其他地区 |

| 按产品类型 | 高端黑巧克力 | |

| 高端牛奶/白巧克力 | ||

| 按销售渠道 | 超市/大卖场 | |

| 专业美食店 | ||

| 在线零售 | ||

| 其他销售渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 沙特阿拉伯 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年高端巧克力市场规模有多大?

2025年高端巧克力市场规模总计395.6亿美元。

高端巧克力到2030年的预测复合年增长率是多少?

预计该行业在2025年至2030年期间将以5.31%的复合年增长率增长。

哪个产品细分市场在收入方面领先?

高端牛奶/白巧克力在2024年占据63.46%的高端巧克力市场份额。

哪个销售渠道增长最快?

在线零售在2025-2030年期间以8.31%的复合年增长率扩张。

哪个地区提供最高的增长前景?

亚太地区显示7.23%的复合年增长率,在2030年前超越其他地区。

页面最后更新于: