聚氯乙烯(PVC)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

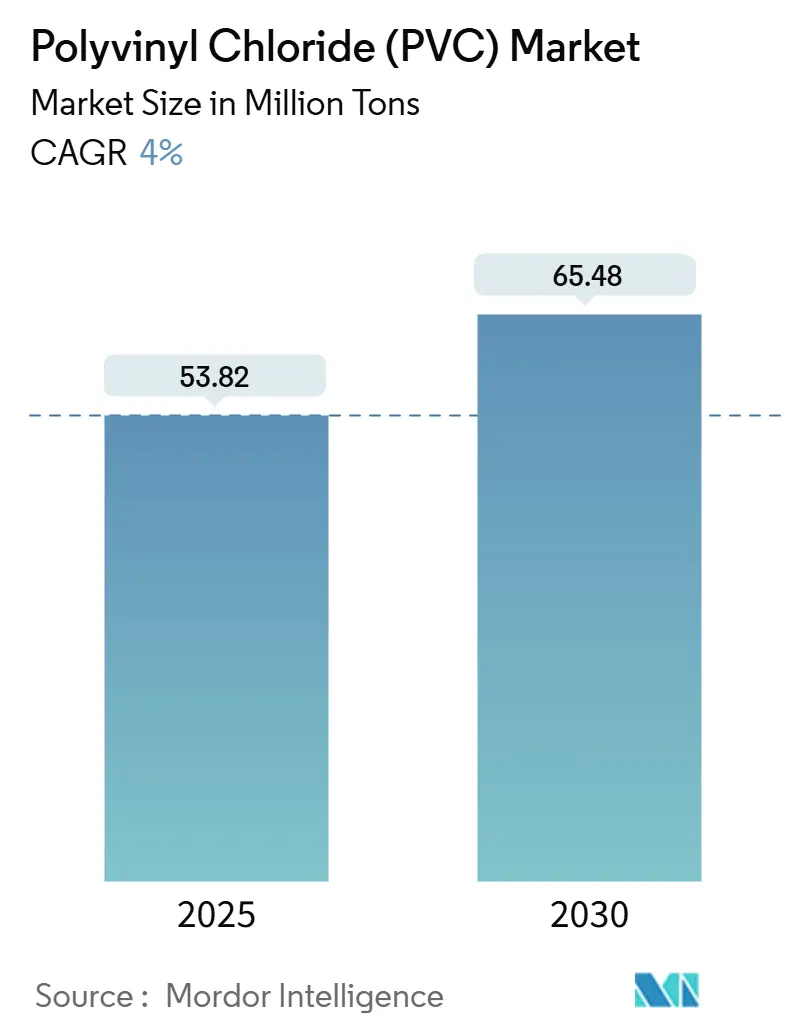

| 市场容量 (2025) | 53.82 百万吨 |

| 市场容量 (2030) | 65.48 百万吨 |

| 增长率 (2025 - 2030) | 4.00% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能聚氯乙烯(PVC)市场分析

聚氯乙烯市场规模预计在2025年为5,382万吨,预期到2030年将达到6,548万吨,在预测期内(2025-2030年)的复合年增长率为4%。这一扩张反映了聚氯乙烯(PVC)在水利基础设施、医疗一次性用品和新一代电动汽车中的根深蒂固的作用,即便在传统添加剂法规趋严的情况下。持续需求源于良好的性价比,特别是在快速城市化地区,替代品尚无法匹配聚氯乙烯(PVC)的耐久性、耐化学性或加工便利性。暴雨和饮用水管网的大直径管道、无邻苯二甲酸盐医疗导管以及轻量化汽车内饰均强化了聚氯乙烯市场的增长轨迹。与此同时,生产商利润率面临复杂压力:中国产能过剩拖累全球价格,但氯碱一体化和回收运营的垂直整合有助于领先企业抵消原料和合规成本。

核心报告要点

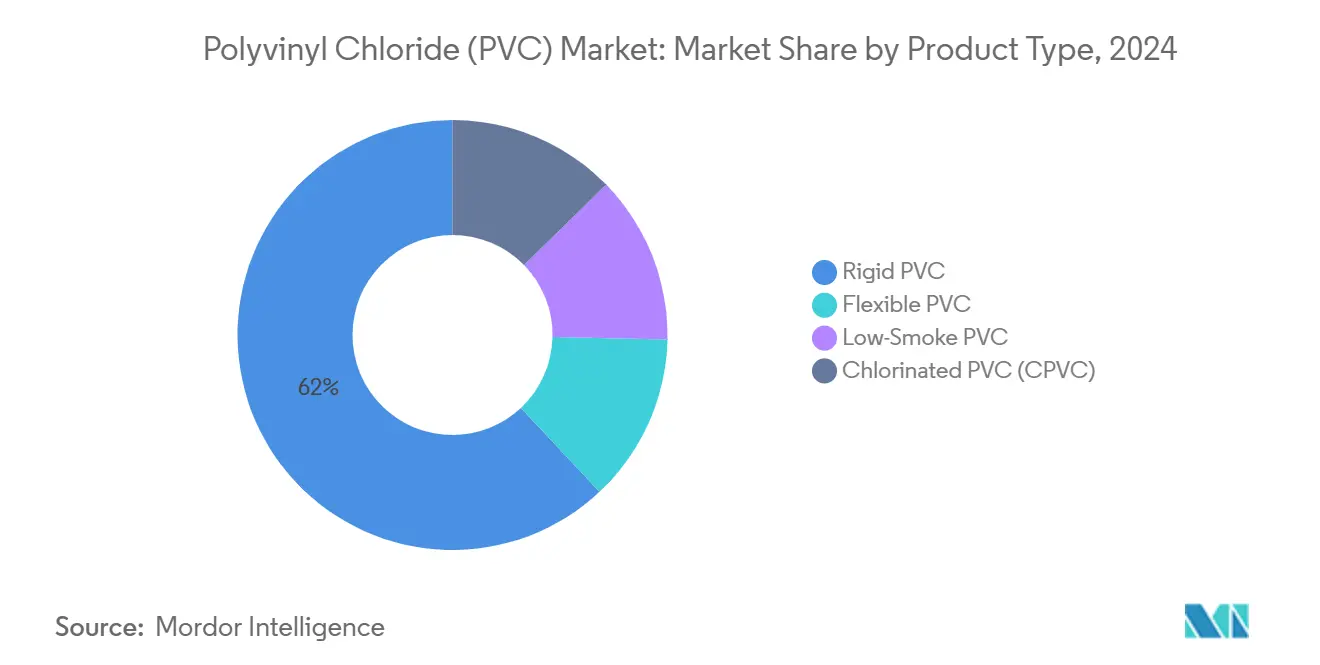

- 按产品类型,硬质PVC在2024年占据聚氯乙烯市场份额的62%,而氯化聚氯乙烯(CPVC)录得最快的4.80%复合年增长率展望至2030年。

- 按制造工艺,悬浮法PVC贡献了2024年75%的收入,而乳液法PVC有望在2030年前实现4.61%的复合年增长率。

- 按稳定剂类型,钙基系统在2024年占聚氯乙烯市场规模的48%,有机锡稳定剂以5.31%的复合年增长率扩张至2030年。

- 按应用,管材和配件在2024年占聚氯乙烯市场规模的50%,预计到2030年将以4.40%的复合年增长率增长。

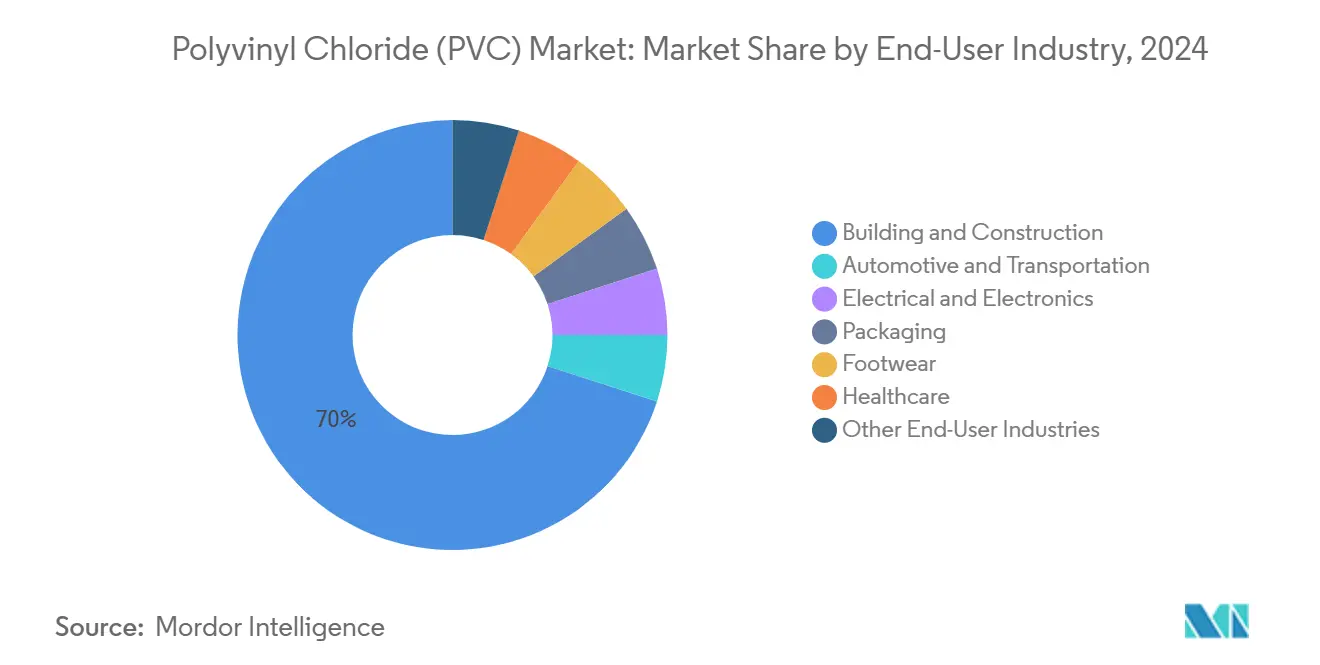

- 按终端用户行业,建筑施工以2024年70%的收入份额领先,预计到2030年将以4.16%的复合年增长率加速。

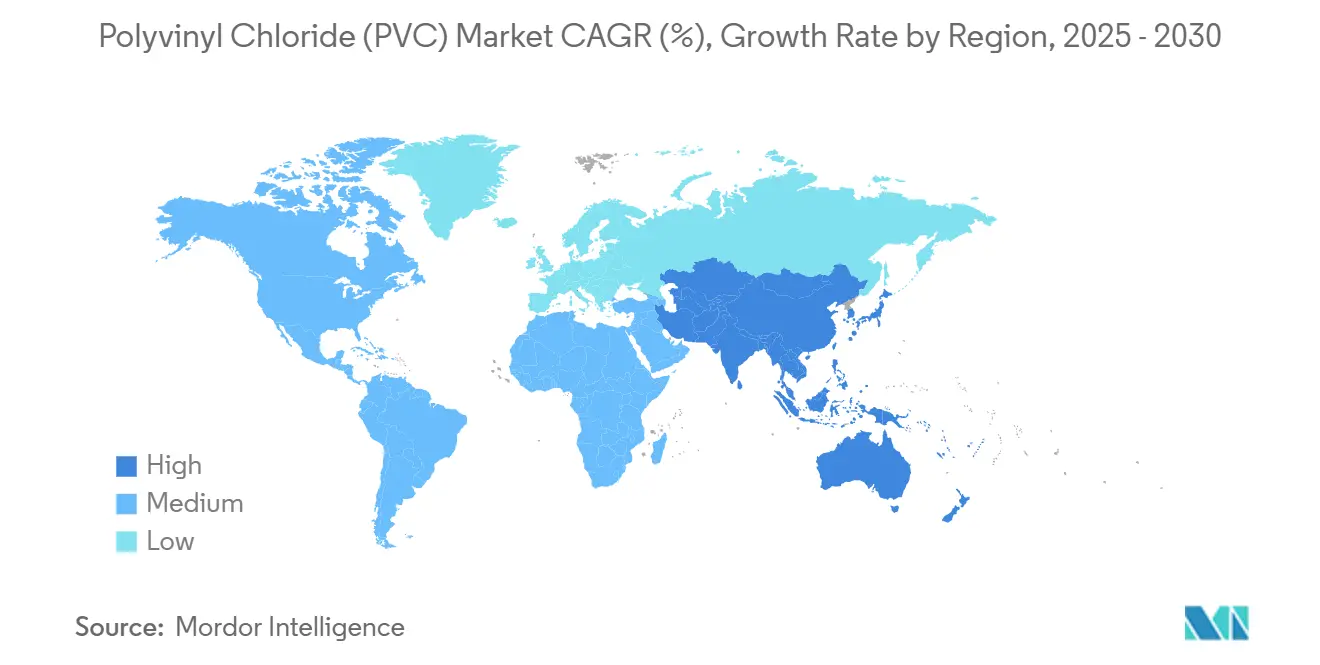

- 按地区,亚太地区占2024年消费的60%,预测将以4.38%的复合年增长率领跑聚氯乙烯市场至2030年。

全球聚氯乙烯(PVC)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚洲SPAC驱动的特大城市快速城市基础设施扩张 | +1.20% | 亚太核心,向中东非洲溢出 | 长期(≥4年) |

| 北美和欧洲偏好无DEHP聚氯乙烯(PVC)化合物的一次性医疗器械激增 | +0.80% | 北美与欧盟 | 中期(2-4年) |

| 清洁水基础设施需求上升 | +0.90% | 全球 | 长期(≥4年) |

| 原始设备制造商在生产的电动汽车中转向轻量化软质PVC内饰 | +0.60% | 全球,中国、德国、美国早期收益 | 中期(2-4年) |

| 美国和欧盟生产商氯碱产能整合降低PVC生产成本 | +0.70% | 北美与欧盟,全球竞争影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

SPAC融资特大城市快速城市基础设施扩张

亚洲特大城市在防洪管理和饮用水管网方面的持续投资推动了超过2米大直径聚氯乙烯(PVC)管道的规格化,这与传统住宅管径不同。印度和印尼的项目说明了嵌入聚氯乙烯(PVC)管道的声学泄漏检测技术如何允许公用事业公司解决非收益水损失,同时延长资产使用寿命。政府还将气候适应性资金与长使用寿命材料挂钩,这有利于聚氯乙烯(PVC)而非球墨铸铁或混凝土。因此,能够承受更高压力和腐蚀性土壤条件的优质等级比商品管道获得更强的利润率。海湾合作委员会国家的类似基础设施承诺表明,在未来十年内将向中东地区产生溢出需求。

偏好无DEHP聚氯乙烯(PVC)化合物的一次性医疗器械激增

加利福尼亚州2030年即将实施的DEHP禁令促使北美转换商采用DOTP增塑的聚氯乙烯(PVC)作为血袋、输液器和腹膜透析管的默认选择[1]AABB,"加利福尼亚州关于医疗器械中DEHP的法案," aabb.org 。例如,泰科纳阿佩克斯商业化了低萃取物APEX医疗化合物,在没有生殖毒性担忧的情况下满足柔韧性目标。同时,欧盟将其DEHP禁令推迟到2030年中期,为已经通过无邻苯二甲酸盐配方重新认证的供应商提供了先发优势。较高的合规成本很容易被医院采购预算吸收,形成了保护专用聚氯乙烯(PVC)等级免受商品周期影响的优质细分市场。

清洁水基础设施需求上升

美国、德国和日本老化水管的升级在维护预算紧缩的情况下强调了耐腐蚀聚氯乙烯(PVC)。CPVC承受90°C使用温度的能力使其成为商业建筑热水循环的首选材料,相对于铜降低了生命周期成本。智能电网雄心鼓励公用事业公司指定传感器就绪的聚氯乙烯(PVC)管道,传输泄漏、压力和水质分析,从而将制造商从原材料供应商提升为解决方案合作伙伴。ESG驱动的市政当局进一步偏好具有认证再生成分的管道,推动聚氯乙烯(PVC)生产商向消费后树脂投资。

原始设备制造商在电动汽车中转向轻量化软质PVC内饰

全球汽车制造商越来越依赖集成环境背光、模制纹理和防刮涂层的软质聚氯乙烯(PVC)化合物。大陆集团的Acella下一代装饰薄膜相比传统合成材料实现高达20%的重量节省,直接有助于延长电动汽车续航里程。一级供应商也强调聚氯乙烯(PVC)在无邻苯二甲酸盐转换后的低VOC特征,满足内部空气质量法规。将工业后回收聚氯乙烯(PVC)整合到非可见部件(如地板下覆盖层)中,有助于汽车制造商在不损害性能的情况下实现循环经济目标。

约束因素影响分析

| 约束因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟REACH和印度BIS标准下铅基稳定剂禁令加速 | -0.70% | 欧洲与印度,扩展到其他地区 | 短期(≤2年) |

| 品牌商推动无邻苯二甲酸盐包装,减少传统软质PVC需求 | -0.50% | 全球,集中在北美与欧盟 | 中期(2-4年) |

| 与原油波动相关的乙烯价格波动压缩利润率 | -0.40% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

欧盟REACH和印度BIS下铅基稳定剂禁令加速

欧盟第923/2023号法规限制聚氯乙烯(PVC)制品中总铅含量从2026年1月起不超过0.1重量%[2]欧洲化学品管理局,"关于PVC中铅的法规(EU)2023/923," echa.europa.eu 。印度标准局正在复制同样的阈值。重新配制为钙锌稳定剂虽然对环境有利,但会缩短加工窗口并可能降低介电强度--对电线电缆等级造成特殊问题。拥有专利协同添加剂包的公司获得定价溢价,但缺乏研发规模的小型挤出商面临认证延误。在价格敏感市场中,成本转嫁仍然具有挑战性,压缩利润率并鼓励整合。

品牌商推动无邻苯二甲酸盐包装,减少传统软质PVC需求

跨国快消品公司现在在监管要求之前就为泡罩包装和收缩膜指定无邻苯二甲酸盐化合物。柏斯托普的生物基Pevalen Pro 100同时满足毒理学和碳足迹要求,但相比DEHP有35%的价格溢价。因此,高产量、低利润的包装转换商权衡关键SKU的聚合物替代,对北美和欧盟软质聚氯乙烯(PVC)需求造成压力。在透明度、热封完整性或抗穿刺性胜过成本考虑的应用中,增长仍然存在,但通过2027年合同可以看出对软质产品总体数量的整体约束。

细分分析

按产品类型:专用等级获得动力

硬质聚氯乙烯(PVC)在2024年占聚氯乙烯市场份额的62%,得到建筑型材、窗框和基础设施管道的支撑。产量领先地位基于标准化工具、广泛的原材料可得性和成本高效的大规模生产。然而,CPVC虽然占据个位数份额,但由于在酒店、医院和数据中心的冷热饮用水系统中具有优异的温度耐受性,显示出最强的4.80%复合年增长率至2030年[3]塑料管道和配件协会,"CPVC在饮用水系统中的增长," ppfahome.org 。CPVC的性能溢价允许两位数的价格差异,缓冲生产商免受聚氯乙烯市场商品波动的影响。软质聚氯乙烯(PVC)继续服务于医疗袋、车辆内饰和消费软管;DOTP和柠檬酸酯增塑剂的进步解决了监管审查,保留了这些应用。低烟无卤聚氯乙烯(PVC)变体进一步释放了地铁铁路和公共场所布线的增长,其中消防安全规范趋严。

一个显著的溢出效应涉及CPVC共混物,在管中管安装中提供增量耐热性,而无需纯CPVC的全部成本。生产商利用这些混合物扩展产品组合并获得超出标准温度阈值的项目。与此同时,硬质聚氯乙烯(PVC)供应商通过营销具有泡沫芯或冲击改性外皮的共挤管道来对抗CPVC的崛起,这些管道减少重量和树脂消耗。这些创新共同维持了整个聚氯乙烯市场的竞争,即使专业细分市场吸引溢价定价。

备注: 购买报告后可获得所有单个细分的细分份额

按制造工艺:悬浮法主导地位遇乳液法上升

悬浮聚合提供了2024年75%的产量,反映了无与伦比的规模经济和与添加剂的广泛兼容性。大多数建筑级树脂来自超过30万吨/年的悬浮生产线,实现了整个聚氯乙烯市场的成本领先地位。然而,乳液聚氯乙烯(PVC)虽然基数适中,但预计4.61%复合年增长率,由其细颗粒形态驱动,支持高清压延膜和医疗级管道。乳液工厂本质上更小且更灵活,允许向更高利润细分市场(如透明血液采集膜或电动汽车内饰合成皮革)快速等级切换。

供应商使用工艺多样性作为差异化杠杆。一体化生产商运营悬浮和乳液资产,捆绑供应合同和技术服务,锁定在商品和专业应用之间转换的转换商。本体聚合虽然有限,但服务超高纯度细分市场,如半导体洁净室面板,其中必须最小化萃取物。随着监管和终端用户需求变得更加严格,工艺多样化保护收入流并缓解聚氯乙烯市场的价格波动。

按稳定剂类型:监管合规重新洗牌价值池

钙锌系统在连续的REACH更新限制铅、钡和镉使用后,占据2024年48%的需求。早期采用者报告更顺畅的全球出口批准和品牌商认可,在聚氯乙烯行业内获得份额增长。有机锡稳定剂虽然昂贵,但在高温、饮用水和硬质薄膜应用中以5.31%复合年增长率增长,其中卓越的透明度或热稳定性证明了溢价。铅基变体在欧洲和印度退缩最快,但在执法处于萌芽状态的非洲保留需求口袋。

稳定剂供应商通过将剂量率削减多达20%的专有协效剂抵消更高的原材料成本。知识密集型配制进一步提高进入壁垒,将市场力量集中在少数跨国添加剂公司中。聚氯乙烯(PVC)树脂生产商越来越多地形成合资企业或战略采购协议,以确保合规稳定剂供应并保护自己免受未来监管冲击。

按应用:管道主导地位下的软性多样化

管道和配件产品在2024年产生了聚氯乙烯市场规模的50%,得到供水投资和市政雨水升级的支撑。该细分预计将以4.40%的复合年增长率增长,因为智能泄漏检测和非开挖安装方法有利于轻质、耐腐蚀的聚氯乙烯(PVC)。薄膜和片材应用,特别是拉伸收缩膜和保护性农用薄膜,受益于改进的阻隔化学性质,延长保质期和作物产量。电缆绝缘保持稳定份额,但必须在传统铅稳定剂退出供应链时重新校准配方。瓶类和泡罩包装由于消费者反塑料运动而面临缩减,但在药物和医疗器械包装中找到韧性,其中灭菌兼容性至关重要。型材、软管和管道分别跟随建筑和汽车需求周期,为应对建筑开工的任何急剧放缓提供缓冲。

按终端用户行业:建筑领导面临电动汽车驱动的回流

建筑部门在2024年占聚氯乙烯市场收入的70%,预计以4.16%的复合年增长率增长。高效窗框、屋顶膜和大直径污水管仍是核心,但增量增长来自强调节能和气候适应性的规范驱动改造。电动汽车加速了对轻量化仪表板和电池外壳衬里的需求,其中聚氯乙烯(PVC)在成本和工具灵活性方面与热塑性聚烯烃竞争有利。医疗保健通过无邻苯二甲酸盐医疗一次性用品保持动力,因为医院采用一次性使用协议。包装量在成熟经济体中停滞,尽管医疗泡罩需求部分补偿。鞋类和消费品等长尾市场为聚氯乙烯市场提供稳定但适度的贡献。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区在2024年保持了聚氯乙烯市场60%的主导份额,预测到2030年4.38%的复合年增长率。中国将聚氯乙烯(PVC)进口关税提高到5.5%的决定强调了利用其3000万吨/年国内名义产能的政策重点,同时鼓励悬浮和糊状生产线的技术升级。印度的Jal Jeevan Mission将创纪录的资本投入农村饮用水网络,支持大口径聚氯乙烯(PVC)管道需求以及泄漏检测基础设施。泰国的原料多样化,由2029年美国乙烷进口促成,为东南亚转换商确保了成本竞争力。与此同时,区域生产商投资于乙烯基回收工厂,为出口合规建筑产品创造认证的消费后树脂。

北美平衡基础设施更新支出与不断增加的电动汽车装配投资。信越化学的12.5亿美元路易斯安那州去瓶颈项目和台塑巴吞鲁日扩建在2025年至2027年间新增超过80万吨/年的悬浮产能。环境许可仍然严格,迫使运营商整合盐水开采和氯乙烯单体减排技术。随着各州法规逐步淘汰DEHP,美国化合商加快无邻苯二甲酸盐产品,从而提高每吨价值并缓冲周期性建筑市场。

欧洲承受世界上最严格的添加剂规则,推动资本投向钙锌稳定剂生产,同时加速可回收单一材料型材的研发。VinylPlus提前五年超过其2025年自愿回收目标,将该地区聚氯乙烯(PVC)型材中的再生成分率提升至20%以上。与此同时,区域生产商在电价飙升时以降低的运行率运营,从美国墨西哥湾沿岸工厂出口聚氯乙烯(PVC)以补充欧洲合同承诺。在OECD市场之外,南美和非洲寻求聚合物自给自足;巴西的甘蔗基乙烯项目标志着聚氯乙烯(PVC)的差异化低碳路线,而尼日利亚评估氯碱投资以减少进口依赖。政治和货币波动仍然是障碍,但基础设施缺陷为聚氯乙烯市场呈现了不可否认的可解决需求。

竞争格局

聚氯乙烯市场适度集中,前五大生产商控制约43%的全球产能。领导者采用氯气、烧碱和二氯乙烷的垂直整合来缓解原料波动。信越化学的路易斯安那建设依赖丰富的页岩乙烷经济性,即使在中国供应过剩的情况下也能维护利润率。与此同时,奥比亚的Vinyl in Motion项目将消费后聚氯乙烯(PVC)转化为管道和地板原料,满足品牌商脱碳目标,同时降低树脂采购成本。

战略收购针对稳定剂、增塑剂和回收技术,而非原始聚氯乙烯(PVC)产能。西湖化学最近持有欧洲钙锌稳定剂供应商的少数股权,确保其德国和法国化合工厂的添加剂安全。技术合作也在上升;乙烯基协会与Cyclyx的合作伙伴关系设定了在未来十年内将聚氯乙烯(PVC)消费后收集从10%提高到90%的路径,为美国管道制造商增强循环树脂供应。

竞争定位取决于监管准备和专业等级组合。能够在全球饮用水和医疗标准下认证产品的公司获得溢价定价和长期合同。相反,仅专注于商品悬浮树脂的生产商面临来自中国出口竞争和上升合规成本的利润率侵蚀。因此,前进道路有利于具有经过验证的终端市场应用专业知识的多元化、垂直整合参与者。

聚氯乙烯(PVC)行业领导者

-

信越化学工业株式会社

-

西湖化学公司

-

台塑集团

-

奥比亚

-

英力士

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:奥比亚在其Vinyl in Motion计划下推出了全面的聚氯乙烯(PVC)回收倡议。公司旨在通过建立收集和处理基础设施,为各种应用重新利用聚氯乙烯(PVC)塑料。

- 2024年7月:台塑集团宣布在美国路易斯安那州巴吞鲁日的聚氯乙烯(PVC)工厂大幅扩建。这项重大投资预计将增强设施产能,使其能够更好地满足客户日益增长的需求。

全球聚氯乙烯(PVC)市场报告范围

聚氯乙烯(PVC)是一种高强度热塑性材料,广泛用于各种应用,如管材和配件、薄膜和片材、电线和电缆、瓶类、型材、软管和管道。市场按产品类型、稳定剂类型、应用、终端用户行业和地理区域进行细分。聚氯乙烯(PVC)市场按产品类型细分为硬质PVC、软质PVC、低烟PVC和氯化PVC。聚氯乙烯(PVC)市场按稳定剂类型细分,包含钙基稳定剂、铅基稳定剂、锡和有机锡基稳定剂,以及钡基和其他稳定剂。应用包括管材和配件、薄膜和片材、电线和电缆、瓶类、型材、软管和管道,以及其他应用,进一步细分市场。终端用户行业,如建筑施工、汽车、电气电子、包装、鞋类、医疗保健和其他终端用户行业,对市场进行细分。报告还涵盖主要地区16个国家的聚氯乙烯市场规模和预测。每个细分的市场规模和预测按产量(千吨)给出。

| 硬质PVC | 透明硬质PVC |

| 不透明硬质PVC | |

| 软质PVC | 透明软质PVC |

| 不透明软质PVC | |

| 低烟PVC | |

| 氯化聚氯乙烯(CPVC) |

| 悬浮法PVC |

| 乳液法PVC |

| 本体/悬浮聚合PVC |

| 钙基稳定剂(钙锌稳定剂) |

| 铅基稳定剂(铅稳定剂) |

| 锡和有机锡基稳定剂(锡稳定剂) |

| 钡基和其他稳定剂类型(液体混合金属) |

| 管材和配件 |

| 薄膜和片材 |

| 电线和电缆 |

| 瓶类 |

| 型材、软管和管道 |

| 其他应用 |

| 建筑施工 |

| 汽车运输 |

| 电气电子 |

| 包装 |

| 鞋类 |

| 医疗保健 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按产品类型 | 硬质PVC | 透明硬质PVC |

| 不透明硬质PVC | ||

| 软质PVC | 透明软质PVC | |

| 不透明软质PVC | ||

| 低烟PVC | ||

| 氯化聚氯乙烯(CPVC) | ||

| 按制造工艺 | 悬浮法PVC | |

| 乳液法PVC | ||

| 本体/悬浮聚合PVC | ||

| 按稳定剂类型 | 钙基稳定剂(钙锌稳定剂) | |

| 铅基稳定剂(铅稳定剂) | ||

| 锡和有机锡基稳定剂(锡稳定剂) | ||

| 钡基和其他稳定剂类型(液体混合金属) | ||

| 按应用 | 管材和配件 | |

| 薄膜和片材 | ||

| 电线和电缆 | ||

| 瓶类 | ||

| 型材、软管和管道 | ||

| 其他应用 | ||

| 按终端用户行业 | 建筑施工 | |

| 汽车运输 | ||

| 电气电子 | ||

| 包装 | ||

| 鞋类 | ||

| 医疗保健 | ||

| 其他终端用户行业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前聚氯乙烯市场规模是多少?

聚氯乙烯市场规模在2025年达到5,382万吨,预计到2030年以4.0%的复合年增长率攀升至6,548万吨。

哪个地区主导聚氯乙烯市场?

亚太地区以60%的全球消费量领先,由大规模基础设施项目和本地生产能力驱动。

为什么CPVC比标准PVC增长更快?

CPVC耐受更高温度和腐蚀性水条件,使其成为冷热饮用水系统的理想选择,因此维持4.80%的复合年增长率至2030年。

法规如何影响PVC添加剂?

新的欧盟和印度铅稳定剂限制以及全球向无邻苯二甲酸盐增塑剂的转变正在加速钙锌和DOTP系统的采用。

回收在聚氯乙烯行业中起什么作用?

回收倡议如奥比亚的Vinyl in Motion和乙烯基协会-Cyclyx合作伙伴关系旨在将消费后聚氯乙烯(PVC)转换为新管道和建筑产品,支持循环经济目标,同时确保树脂供应。

页面最后更新于: