聚天冬氨酸涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 401.03 百万美元 |

| 市场规模 (2030) | 516.14 百万美元 |

| 增长率 (2025 - 2030) | 5.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智库聚天冬氨酸涂料市场分析

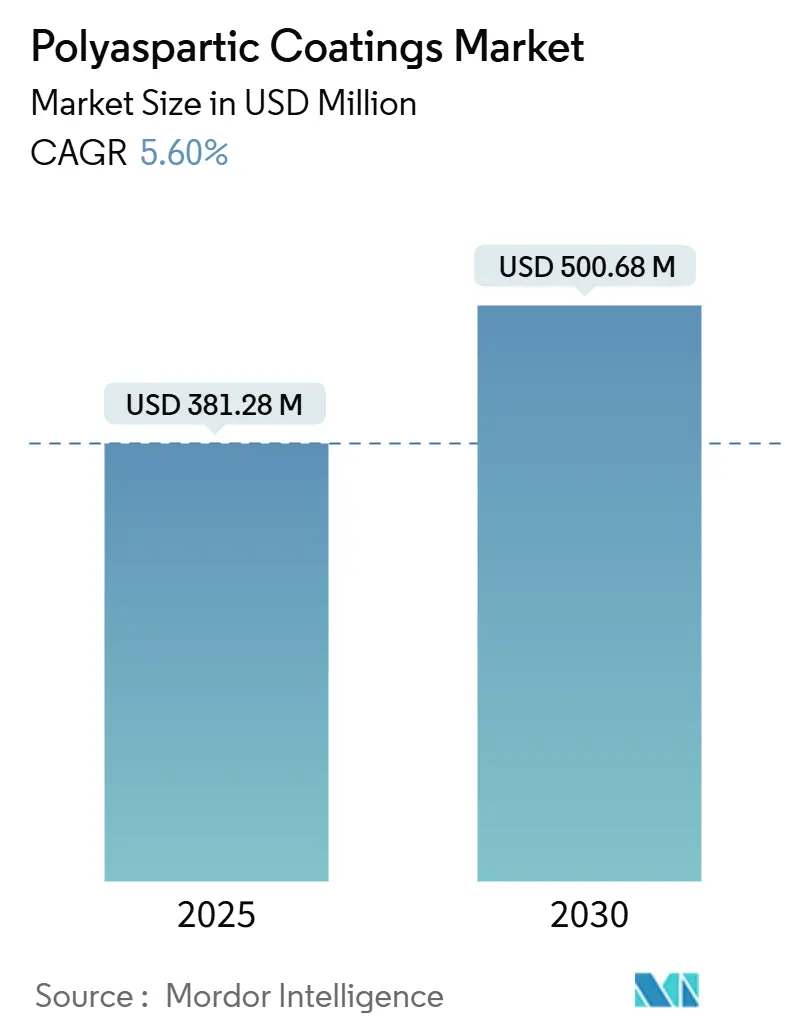

聚天冬氨酸涂料市场规模预计在2025年为3.8128亿美元,预期在2030年达到5.0068亿美元,在预测期内(2025-2030年)复合年增长率为5.60%。随着建筑商、制造商和资产所有者寻求快速固化、低VOC系统以减少停机时间、满足日益严格的空气质量法规并延长使用寿命,需求正在扩大。地坪承包商依靠该技术的一天恢复使用特性来缓解熟练劳动力短缺问题,而基础设施所有者指定使用该技术来限制甲板和坡道的交通封闭。水性化学配方正在缩小与溶剂型系统的性能差距,并因简化法规合规而扩张更快。亚洲以45%的份额领先全球消费,受到中国和印度大规模建设以及缩短快节奏项目交付周期的区域供应链推动。

关键报告要点

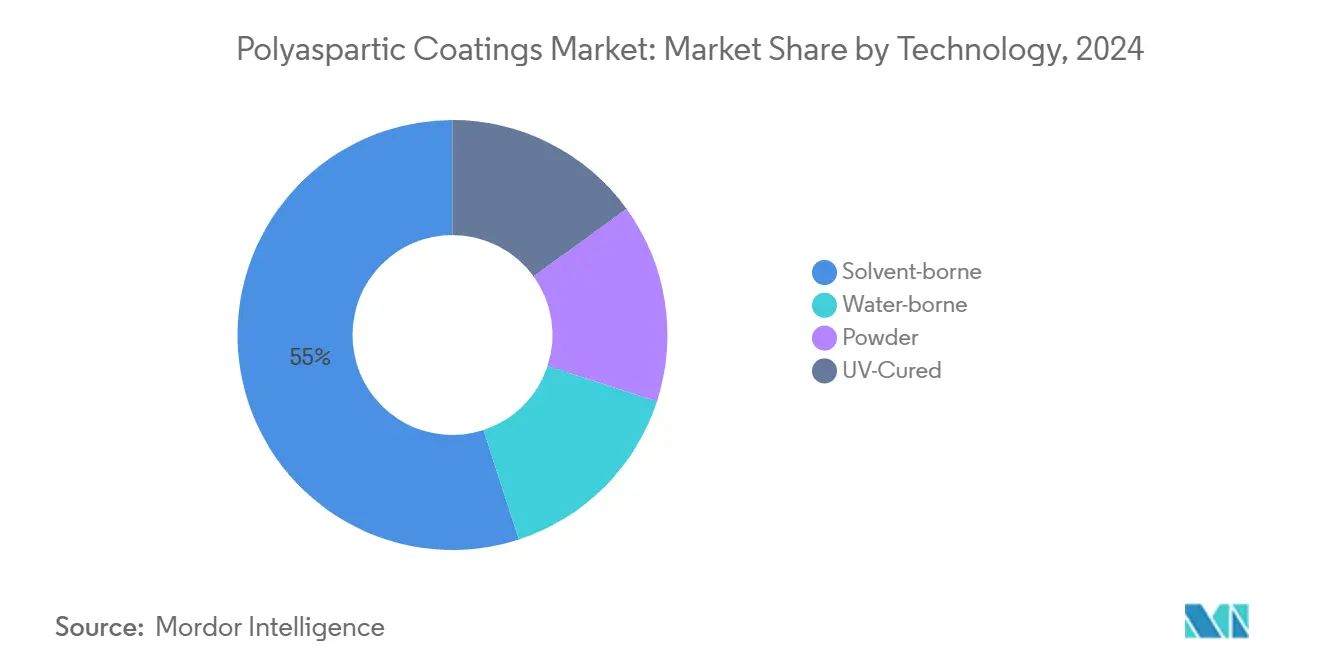

- 按技术分类,溶剂型产品在2024年占据了聚天冬氨酸涂料市场55%的份额,而水性产品预计到2030年将以最快的6.10%复合年增长率增长。

- 按类型分类,纯聚天冬氨酸系统在2024年占据了聚天冬氨酸涂料市场规模的70%;混合系统预计到2030年将以6.50%的复合年增长率扩张。

- 按应用分类,地坪在2024年获得60%的收入份额,预计在2025-2030年期间以6.80%的复合年增长率增长。

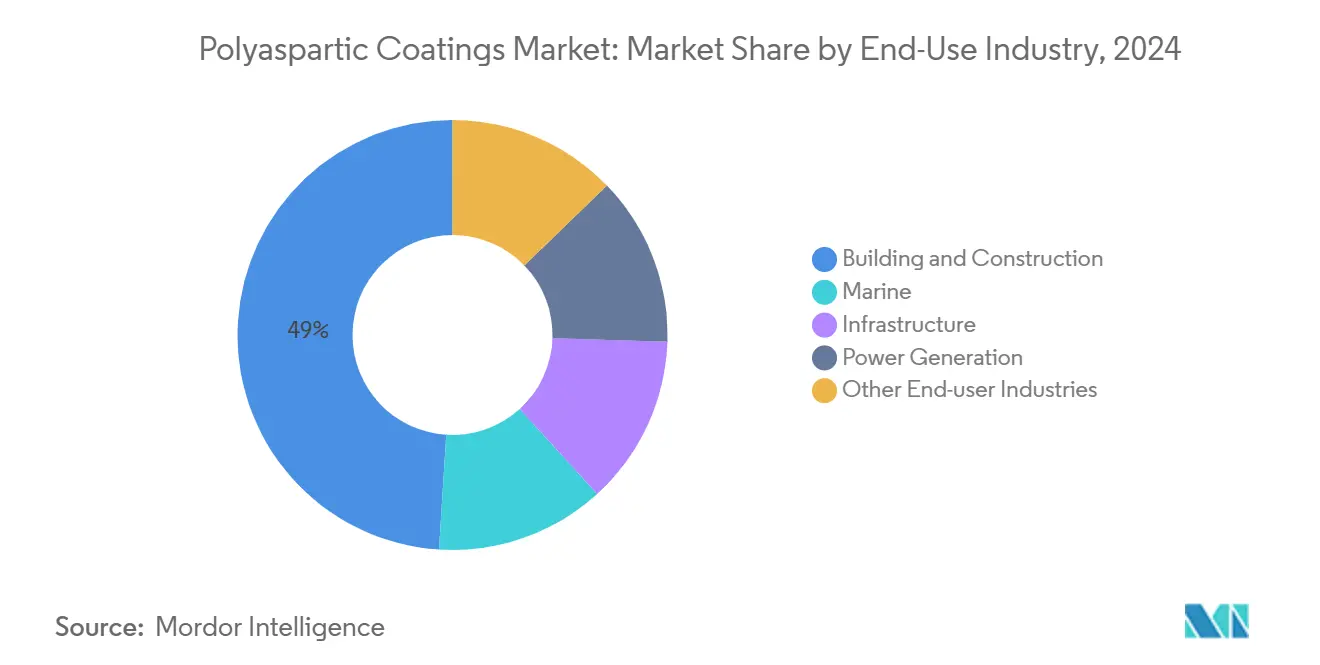

- 按终端用户行业分类,建筑与施工在2024年以49%的聚天冬氨酸涂料市场规模领先,预计到2030年将以6.01%的复合年增长率扩张。

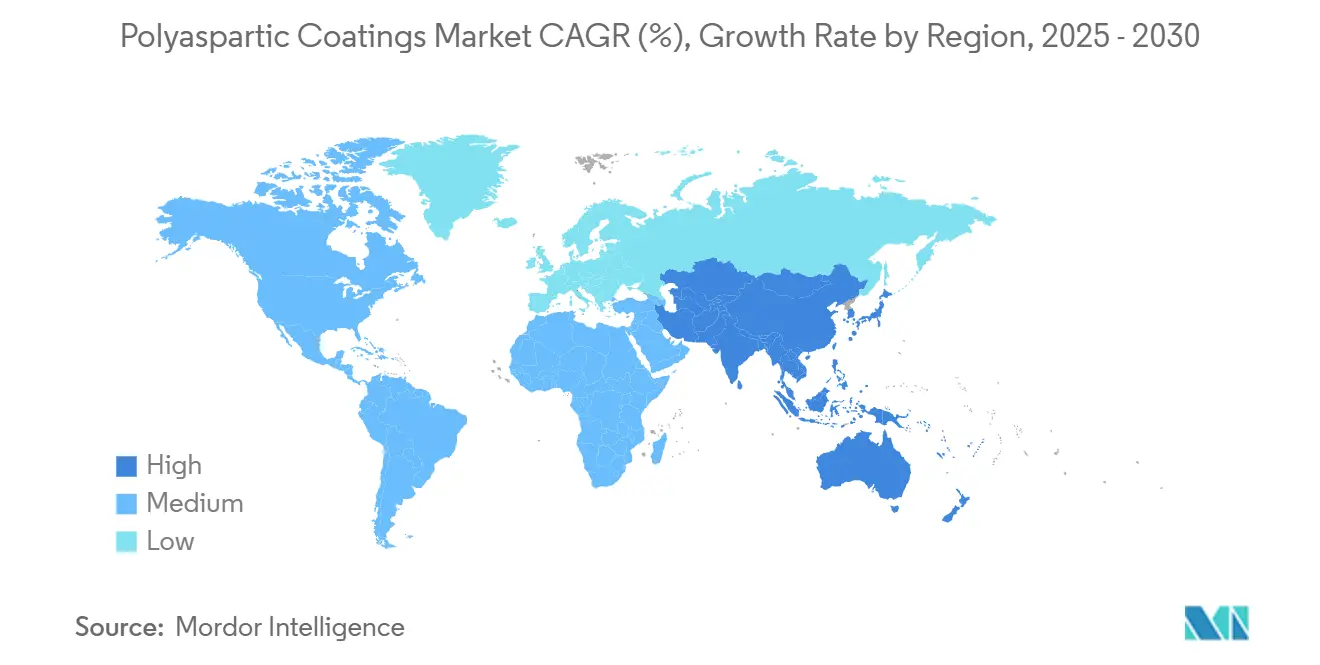

- 按地理区域分类,亚洲在2024年占全球收入的45%,该地区预计到2030年将以领先的6.90%复合年增长率增长。

全球聚天冬氨酸涂料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲绿色建筑认证要求加速低VOC聚天冬氨酸系统的采用 | +1.20% | 欧洲,溢出至北美和发达亚太地区 | 中期(2-4年) |

| 建筑与施工行业快速增长的需求 | +1.80% | 全球,特别是北美和亚洲 | 短期(≤2年) |

| 新兴经济体基础设施开发不断增加 | +0.90% | 亚太地区、中东、拉丁美洲 | 中期(2-4年) |

| 相对传统涂料的优越性能 | +0.70% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

欧洲绿色建筑认证要求

欧洲的新脱碳规则限制建筑产品的VOC含量,并在BREEAM、DGNB和欧盟生态标签计划中奖励低排放涂料。记录ISO合规排放的聚天冬氨酸供应商获得规格优势,因为开发商使用认证作为营销资产来获得租金溢价。弗劳恩霍夫WKI等实验室提供第三方测试,缩短取证时间。由此产生的拉动效应推动了对水性和生物含量等级的订单,促使配方师加快在欧洲工厂的规模化生产。跨国公司用更绿色的化学配方重新标记现有的溶剂型产品线以保卫市场份额,而区域专业公司与树脂生产商合作推出即喷型套装。

建筑与施工行业快速增长的需求

建筑商采用聚天冬氨酸地坪是因为它比环氧树脂缩短项目进度一到两天,使承包商能够用固定人员每年完成更多平方英尺的施工。业主在大流量零售和物流中心获得15年以上的使用寿命,即使初始材料价格比同类产品高30-50%,也能降低生命周期维护成本。劳动力短缺加剧了采用:一天系统释放稀缺的施工人员更快地转向下一个工作。建筑设计公司将聚天冬氨酸面漆集成到装饰混凝土设计中,以满足美观和耐用性目标,将使用案例从仓库扩展到购物中心和体育场走廊。

新兴经济体基础设施开发不断增加

印度尼西亚的涂料生产经历了显著增长,这受到强调快速回报保护涂料的公共工程投资推动。在印度,高速公路和地铁站采用快速固化系统,可以在夜间重新开放车道以避免白天拥堵。桥面防水受益于该化学品的紫外线稳定性和延伸性,在炎热潮湿气候中减轻开裂问题。外国直接投资涌入区域制造区进一步提升了对能承受化学品和叉车磨损的工厂地坪的需求。

相对传统涂料的优越性能

聚天冬氨酸技术在单一配方中结合了抗紫外线、低气味和高固体含量,在20°C下两小时内固化,在热轮胎剥离、耐湿性和光泽保持方面优于环氧树脂和传统聚氨酯。科思创的Pasquick平台等系统通过允许更厚的单涂层建造来减少施工步骤,这消除了底漆阶段并将VOC排放减少30%[1]Covestro, "Pasquick® Technology," solutions.covestro.com 。食品加工和制药工厂的资产所有者重视由此产生的卫生性和耐化学性,将该技术的应用范围扩展到停车甲板之外。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对替代品的高成本 | -1.30% | 全球,在发展中市场尤为严重 | 中期(2-4年) |

| 亚太地区原料价格波动 | -0.80% | 亚太地区,全球供应连锁反应 | 短期(≤2年) |

| 发展中市场认知度有限 | -0.50% | 亚洲、非洲、拉丁美洲的新兴经济体 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相对替代品的高成本

纯聚天冬氨酸涂料成本比同类环氧树脂高30-50%,限制了在价格敏感住房市场的渗透。这一溢价反映了更高的胺酯原料价格和更严格的加工公差。没有生命周期成本模型的承包商默认选择更便宜的系统,尽管使用寿命更短。供应商通过混合产品线来应对,混合丙烯酸或聚氨酯树脂将价目表价格削减15-20%,同时保持快速固化和抗紫外线性能,为随着经验加深向纯等级迁移铺平道路。

亚太地区原料价格波动

2025年初亚洲部分地区丙烯价格上涨,推高了异氰酸酯和多元醇成本,压缩了缺乏规模对冲的涂料生产商利润率。立邦涂料决定从2025年1月起将成品价格上调至9%,突出了下游影响。较小的区域配方商在转嫁附加费时面临订单延期风险,而综合跨国公司利用全球采购来缓解波动性。一些生产商与丙烯供应商延长合同期限或增加库存缓冲,但营运资金需求相应上升。

细分市场分析

按技术分类:水性配方进入主流

溶剂型产品在2024年占据55%的收入份额;然而,随着监管机构实施更低的VOC上限,水性产品预计将以6.10%的复合年增长率增长,在技术类别中最高。路博润的Solsperse W60等水性分散剂改善颜料稳定性,提供以前只有溶剂载体才能达到的颜色一致性。生产商还引入生物含量胺类以减少碳足迹。在亚洲,市政绿色建筑法规采用欧洲VOC限制,即使在没有联邦授权的经济体中也加速了规格制定。大型承包商欣赏水清理和低气味,这降低了在已占用场地的封闭成本,使聚天冬氨酸涂料市场成为医院和学校的首选解决方案。

持续的树脂研究缩小了水性和溶剂型系统之间的机械性能差距。科思创的INSQIN聚氨酯与传统溶剂路线相比,工艺用水减少95%,CO₂排放减少45%。这些收益使涂料供应商能够在宣传固化速度和硬度的同时推广环境关键绩效指标。因此,聚天冬氨酸涂料市场看到了分层产品阶梯:用于成本敏感内饰的入门级水性混合产品、用于商业地坪的中档通用系统,以及用于外墙覆层的高端外用水性纯等级产品。

备注: 购买报告后可获得所有单独细分市场的市场份额

按类型分类:混合系统将价值延伸至下游市场

纯配方在2024年产生了70%的销售额,但混合系统预计以6.50%的复合年增长率增长,因为施工人员寻求平衡的性能和价格。Advanced Polymer Coatings的TriFLEX DTM等产品将聚氨酯柔韧性与聚天冬氨酸UV耐久性相结合,创造出能承受盐雾和颜色衰退的直接金属涂层[2]Advanced Polymer Coatings, "TriFLEX™ DTM Exterior Coating," adv-polymer.com 。混合产品通常延长开放时间,以便在温暖气候中大面积施工,解决了关于快速纯等级凝胶的常见抱怨。

第二波混合产品将聚天冬氨酸与聚硅氧烷混合,以改善烟气烟囱和海上结构的耐热性。材料科学家利用低聚物设计来调节固化曲线,使得能够使用标准无气泵而不是复合组分设备,从而扩大承包商接受度。由于混合产品将每加仑原材料成本降低两位数百分比,聚天冬氨酸涂料行业将其定位为环氧树脂的升级选择,让买家在没有价格冲击的情况下进入高端类别。

按应用分类:地坪占主导地位但多样化加速

地坪在2024年保持了60%的全球需求,并将凭借零售改造、配送中心和医疗扩张的推动实现6.80%的复合年增长率。ArmorPoxy的85%固含量聚天冬氨酸地坪允许轻型交通在六小时内通行,车辆交通在四十八小时内通行,使医院和杂货店在夜间升级期间保持开放。在聚天冬氨酸涂料市场地坪规模中,混合系统在气味敏感度至关重要的地方获得份额,如制药洁净室。

除地坪外,用于平台甲板和绿色屋顶的防潮屏障膜引起关注,因为聚天冬氨酸薄片比环氧树脂更能抵抗水解。Ghostshield的Polyaspartic 930面漆提供93%的固含量,具有高光泽和耐磨性,使其成为飞机机库和石化终端的候选产品。重型设备驾驶室和轨道车的防腐面漆增加了另一个增长节点,新颜料在Q-UV暴露2000小时后仍能保持颜色。

按终端用户行业分类:建筑与施工塑造未来规格

建筑与施工占2024年消费的49%,将以6.01%的复合年增长率保持锚定垂直市场地位。承包商青睐多家庭塔楼中的快速甲板,租赁收入更早开始。追求WELL和LEED积分的建筑师指定低气味、低VOC聚天冬氨酸密封剂以保护居住者健康,加强了企业内饰的需求。

船舶维护人员采用聚天冬氨酸船体涂料来替代在热带阳光下变黄的富含溶剂的聚氨酯。发电厂在涡轮机厅地面使用该化学品,因为它能承受液压油溢漏并易于清洁,提高安全性。西卡2024年收购Kwik Bond Polymers表明基础设施翻新专家如何整合聚天冬氨酸解决方案以渗透桥梁和跑道修复利基市场。汽车生产线操作员测试防碰撞面漆以减少烘烤炉停留时间。随着更多案例研究验证生命周期节约,聚天冬氨酸涂料市场在多个资产类别中获得重复订单。

备注: 购买报告后可获得所有单独细分市场的市场份额

地理分析

亚太地区在2024年产生了45%的全球收入,并正在追踪到2030年6.90%的复合年增长率,因为特大城市投资交通、数据中心和智能制造集群。中国从绿地建设转向翻新维持了对快速固化甲板翻新的需求,而印度的智慧城市使命将公共资金引入指定低维护涂料的人行桥和地铁站。印度尼西亚和越南成为二线热点,本地供应商扩大混合产品规模降低进口依赖。

北美的价值由仓库自动化、冷藏能力扩张和2022年颁布的1.2万亿美元联邦基础设施计划驱动。桥梁业主利用该化学品的夜间恢复使用特性来最小化车道封闭;州交通部门将其纳入资产管理指南。商业房地产业主安排夜间地面重涂以避免业务中断,这在新建筑放缓期间也维持了后市需求。承包商认证项目的高采用率加速了加拿大和美国的聚天冬氨酸涂料市场。

欧洲严格的空气质量法规和成熟的绿色建筑认证生态系统为水性采用创造了稳定平台。德国通过工业地面升级支撑区域产量,而斯堪的纳维亚在木材结构上部署聚天冬氨酸薄膜以在严酷的冻融气候中延长维护周期。南欧试验将聚天冬氨酸粘合剂与红外反射颜料结合的凉爽屋顶配方,以减少建筑能耗。东欧国家在欧盟凝聚基金鼓励下,指定快速固化桥梁涂料以压缩紧张的建设季节,促进市场渗透。

竞争格局

全球供应高度集中。巴斯夫、PPG、宣伟和阿克苏诺贝尔利用一体化树脂生产和广泛的分销商网络来保卫产量领先地位。科思创专注于原材料创新,在2024年底提高佛山的生物基丙烯酸酯产能,以支持其含25%可再生成分的Desmophen CQ NH产品线。

中等规模专业公司通过应用特定化学品实现差异化。LATICRETE营销SPARTACOTE FLEX XPL Clinical Plus,这是一种银离子增强型医院地面系统,可抑制细菌生长。ArmorPoxy为DIY车库定制超高固含量套装,使用电商渠道绕过零售加价。阿尔塔纳投资添加剂研发以供应在更低VOC下增强流动性的流变改性剂。

战略交易重塑投资组合:PPG在2024年收购VersaFlex以加深聚脲和聚天冬氨酸能力,并宣布进一步剥离建筑涂料以释放专业细分市场资金[3]PPG, "Agreement to sell architectural coatings business," investor.ppg.com 。西卡收购Kwik Bond为其配备了桥面一体化聚合物混凝土解决方案。日本立邦涂料面对原材料通胀,转嫁价格上涨并加速自产树脂生产以对冲波动性。在整个聚天冬氨酸涂料市场中,拥有规模、专有树脂后向一体化和先进技术服务团队的公司最有能力承受成本波动并获得高端规格订单。

聚天冬氨酸涂料行业领导者

-

阿克苏诺贝尔公司

-

巴斯夫股份公司

-

PPG工业公司

-

宣伟公司

-

科思创公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:科思创公司在其中国佛山工厂增加了Desmophen CQ NH聚天冬氨酸树脂的产量。这些含有至少25%生物基成分的树脂降低碳排放,确保耐用性,具有优异的化学和耐候性。此扩张预计将推动聚天冬氨酸涂料生产。

- 2025年6月:宣伟的Accelera One聚天冬氨酸地坪系统被《混凝土承包商》杂志评为

全球聚天冬氨酸涂料市场报告范围

聚天冬氨酸涂料市场报告包括:

| 溶剂型 |

| 水性 |

| 粉末型 |

| UV固化型 |

| 纯聚天冬氨酸涂料 |

| 混合聚天冬氨酸涂料 |

| 地坪 |

| 防水和防潮屏障 |

| 防腐面漆 |

| 建筑与施工 |

| 船舶 |

| 基础设施 |

| 电力发电 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 北欧 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按技术分类 | 溶剂型 | |

| 水性 | ||

| 粉末型 | ||

| UV固化型 | ||

| 按类型分类 | 纯聚天冬氨酸涂料 | |

| 混合聚天冬氨酸涂料 | ||

| 按应用分类 | 地坪 | |

| 防水和防潮屏障 | ||

| 防腐面漆 | ||

| 按终端用户行业分类 | 建筑与施工 | |

| 船舶 | ||

| 基础设施 | ||

| 电力发电 | ||

| 其他终端用户行业 | ||

| 按地理区域分类 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

1. 当前聚天冬氨酸涂料市场规模是多少?

市场在2025年价值3.8128亿美元。

2. 预计到2030年聚天冬氨酸涂料行业增长率是多少?

预测2025-2030年复合年增长率为5.60%。

3. 哪个地区拥有最大的聚天冬氨酸涂料市场份额?

亚太地区在2024年以约45%的份额领先。

4. 为什么水性聚天冬氨酸涂料获得关注?

它们满足更严格的环境法规,同时缩小与溶剂型系统的性能差距。

5. 哪个应用细分市场产生最多需求?

地坪因快速安装和长使用寿命而占总需求的约60%。

6. 聚天冬氨酸涂料与环氧替代品在生命周期成本方面如何比较?

尽管初始价格较高,但重涂间隔更长和停机时间减少通常随时间降低总拥有成本。

页面最后更新于: