包装胶粘剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 21.91 十亿美元 |

| 市场规模 (2030) | 29.11 十亿美元 |

| 增长率 (2025 - 2030) | 5.79% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿仕统计包装胶粘剂市场分析

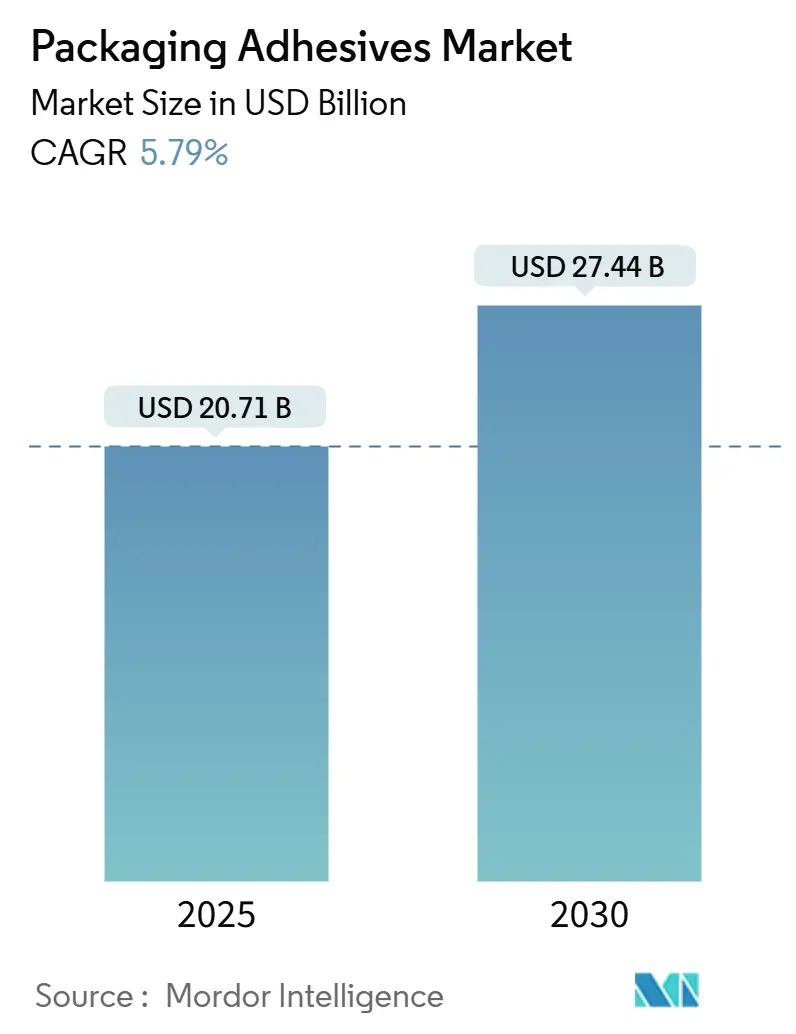

包装胶粘剂市场规模预计在2025年为207.1亿美元,预计到2030年将达到274.4亿美元,在预测期间(2025-2030年)的复合年增长率为5.79%。

增长基于四大支柱:即食食品消费量增长、电子商务繁荣对防拆封密封的重视、对挥发性有机化合物(VOC)排放的监管压力,以及生物基化学品的快速普及。水基配方占据超过一半的收入,因为它们在满足日益严格的空气质量规定的同时不影响粘接强度,而热熔胶生产线在要求更快线速度的自动化履行中心中持续获得份额。从地区来看,亚太地区受益于制造规模和政府对回收基础设施的投资,北美将工艺创新变现,欧洲执行循环经济规则,提升对可再制浆或可堆肥等级的需求。由于大型化学生产商通过收购、联合研发和范围3碳目标在价格敏感的环境中实现差异化,竞争强度保持温和。

重要报告要点

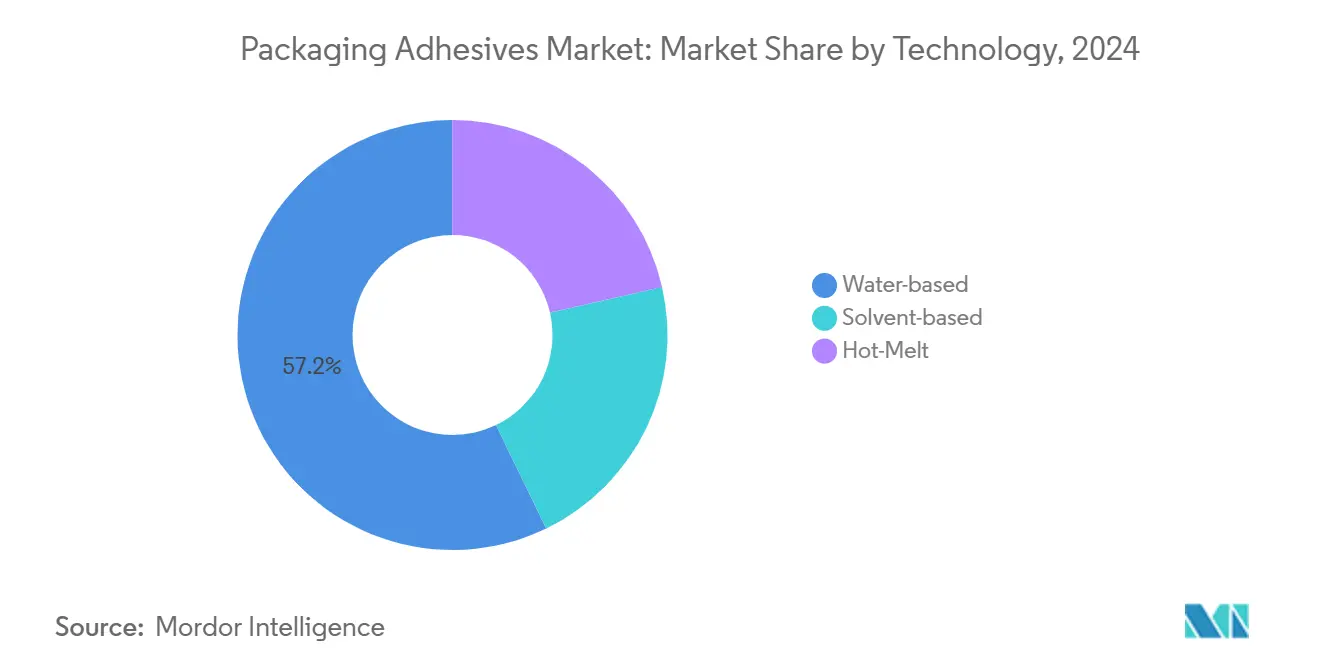

- 按技术分类,水基解决方案在2024年以57.19%的包装胶粘剂市场份额领先,预计到2030年将以6.04%的复合年增长率扩张。

- 按树脂化学分类,EVA在2024年占包装胶粘剂市场规模的30.51%份额,而生物基化学品将以6.71%的复合年增长率增长。

- 按应用分类,软包装在2024年占包装胶粘剂市场规模的39.19%,预计将以6.12%的复合年增长率增长。

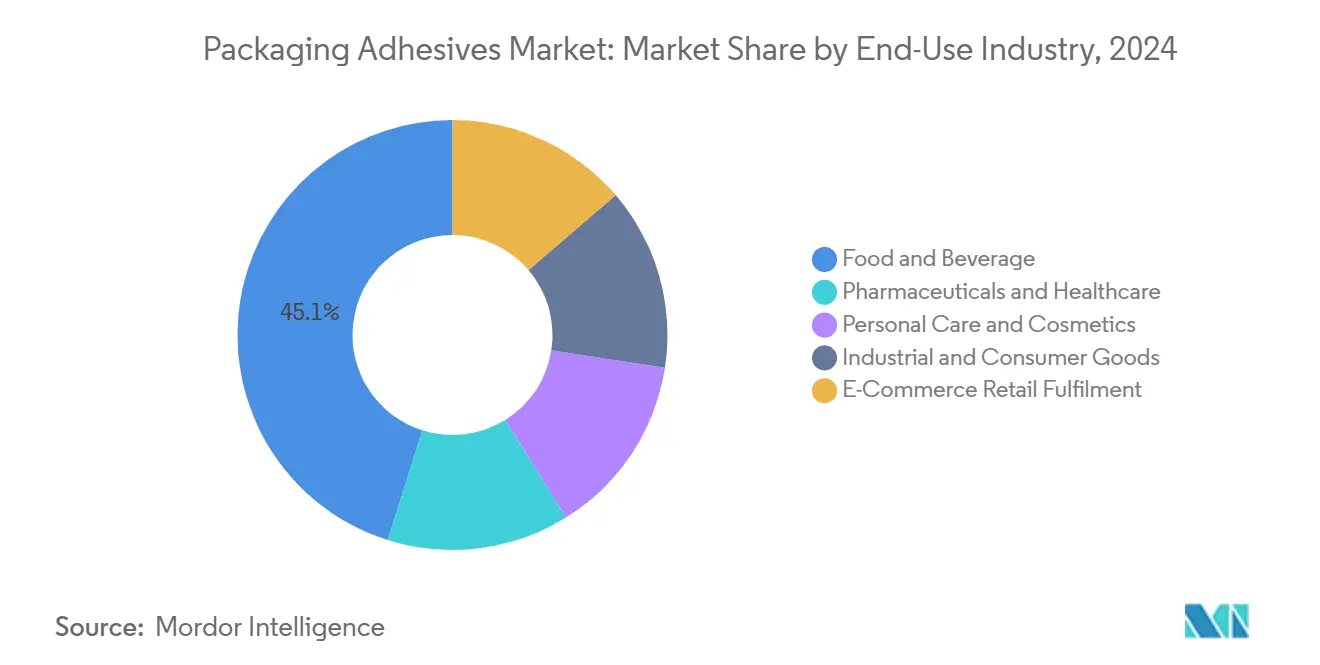

- 按终端行业分类,食品饮料在2024年占包装胶粘剂市场份额的45.14%;电子商务零售履行显示出最快的6.98%复合年增长率至2030年。

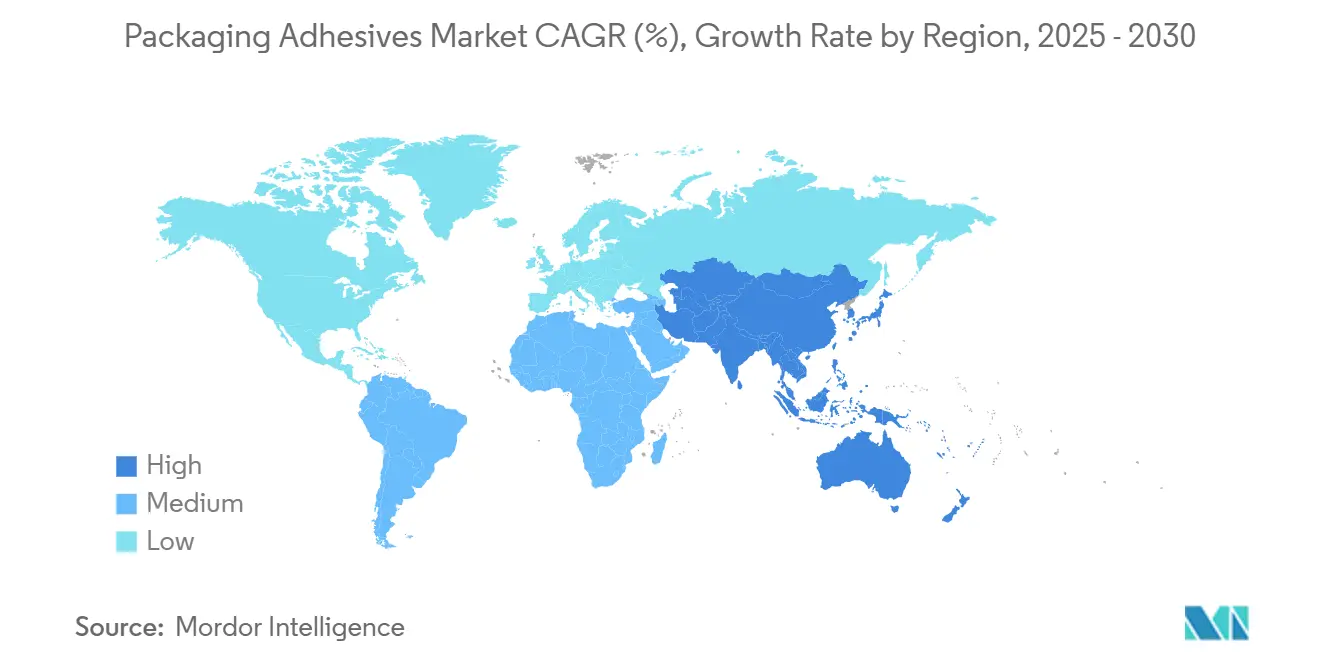

- 按地理区域分类,亚太地区在2024年占包装胶粘剂市场份额的40.19%,正朝着6.51%的复合年增长率发展。

全球包装胶粘剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 食品饮料行业需求增长 | +1.80% | 全球;在亚太地区、北美最强 | 中期(2-4年) |

| 食品安全意识增强 | +1.20% | 欧洲、北美,在亚洲扩展 | 中期(2-4年) |

| 胶粘剂配方技术进步 | +1% | 欧洲、北美、日本的创新中心 | 长期(≥4年) |

| 电子商务行业需求增长 | +1.50% | 中国、印度、美国 | 短期(≤2年) |

| 零售和消费品部门扩张 | +1.80% | 亚太地区,辐射到中东和非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

食品饮料行业需求增长

对阻隔完整性和延长保质期的需求使包装胶粘剂市场与饮料、乳制品和即食餐食的新产品发布保持一致。生产商现在指定经过迁移测试的等级,这些等级通过多区域法规,同时在较低的生产线温度下运行以节省能源。汉高的生物基Technomelt Supra 079 Eco Cool于2024年商业化,含有49%的可再生成分,并将操作温度降低40°C,这意味着CO₂排放量减少32%,且与纸纤维具有无缝回收性。类似的节能特性帮助大型装瓶商实现公共气候里程碑。

食品安全意识增强

全球监管机构正在关闭间接食品接触批准中的漏洞。中国的GB 4806.15-2024引入了392种胶粘剂物质的正面清单、强制性标签和2025年2月8日生效的迁移限制。与此同时,美国食品药品监督管理局在2024年初逐步淘汰PFAS防油化学品,迫使加工商认证非氟化替代品[1]美国食品药品监督管理局,"PFAS在食品接触应用中的授权用途,"fda.gov。由此产生的合规负担推动了多区域胶粘剂配方,简化了出口市场的文档工作。

胶粘剂化学技术进步

低碳原料、高固含量分散液和智能添加剂重新定义了性能范围。富乐公司在ISCC PLUS下验证了甘蔗衍生的增粘树脂,使加工商能够在不重新配置设备的情况下减少范围3排放。埃赢创的并行研发引入了不含硅氧烷的粉末消泡剂,在保持生物源碳含量超过50%的同时提高涂层生产线速度。专利申请管道显示从渐进式创新向平台创新的转变。

电子商务包装要求

在线零售的两位数发货量需要能够应对振动、冲击和可变湿度的粘接,同时保持易于打开以便退货。高粘性热熔胶珠在毫秒内密封瓦楞邮件袋,在高峰季节增加吞吐量。品牌还依赖隐形水印和支持RFID的标签胶粘剂来追踪包裹和遏制假冒,加强了对艾利丹尼森公司集成QR码功能的专业等级的需求。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的政府法规 | -0.90% | 欧洲、北美,在中国上升 | 中期(2-4年) |

| 原材料价格波动 | -0.70% | 全球,在进口依赖区域放大 | 短期(≤2年) |

| VOC排放担忧 | -1.10% | 欧洲、北美,在亚太地区影响日益增长 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格的政府法规

VOC上限继续收紧。新泽西州2024年草案将消费者胶粘剂中的允许VOC降至7%,而加利福尼亚州的规则手册直接禁止47种有毒空气污染物[2]新泽西州环境保护部,"空气污染控制法规拟议修正案,"dep.nj.gov 。欧盟法规2024/3190从食品包装中移除双酚A,推动配方师转向水基或UV固化替代品[3]ITENE,"包装中双酚A禁令:欧盟法规2024/3190,"itene.com 。合规成本上升,但早期采用者通过认证低排放标签获得定价权。

原材料价格波动

乙烯-醋酸乙烯酯、松香酯和专用蜡的供应波动每季度都会改变成本曲线。为了抑制波动,主要供应商签署多年生物原料合同并使聚合物等级多样化。加工商审计现在倾向于具有双重采购和透明碳核算的供应商,促使大型企业扩大循环经济工厂规模,将废弃衬垫材料回收成新鲜胶粘剂单体。

细分分析

按技术分类:水基主导地位锚定可持续增长

水基系统在2024年按收入计算占包装胶粘剂市场57.19%的份额,反映了加工商满足零溶剂生产目标的需求。这一主导地位将以6.04%的复合年增长率扩张,远超溶剂型类似产品。快干丙烯酸分散液现在可在室温下粘接多层薄膜,降低烘箱停留时间。与此同时,升级的流变改性剂在高速狭缝涂布机上保持胶珠形状,在不添加稳定剂的情况下提高吞吐量。热熔化学品排名紧随其二,因为仓库自动化青睐即时设置;可再生源聚烯烃骨架等创新缩小了与水基同类产品的碳差距。

欧洲和北美的严格规定保证了需求的持久性。随着即将出台的经合组织指导方针量化生命周期排放,品牌所有者锁定披露工厂级排放数据的供应商。因此,水基生产线有望供应大众市场瓦楞纸板和高端软包装层压材料,通过2030年强化技术领导者在包装胶粘剂市场规模上的优势。溶剂型企业仍将服务小众高温应用,但面临逐渐侵蚀,除非它们重新配制超低VOC混合物。

备注: 购买报告后可获得所有单个细分市场的细分份额

按树脂化学分类:EVA占据领先地位,生物基快速加速

EVA在2024年占包装胶粘剂市场规模的30.51%,基于有利的成本性能比和与不同基材的兼容性。它在纸盒密封、杂志书脊胶合和防拆标签中的作用维持了高销量。为了应对热敏性缺点,供应商现在混合茂金属聚乙烯段以获得更强的热粘性,在树脂价格波动时保护利润率。生物基等级虽然体积较小,但正朝着6.71%的复合年增长率发展,因为甘蔗衍生单体实现规模化。波士胶60%生物含量氰基丙烯酸酯产品线为高价值包装带来瞬时粘接,同时减少温室气体足迹,这是其他主要厂商旨在复制的模板。

投资者对范围3披露的审查加速了转型。制定科学目标的跨国公司筛选具有现场可再生能源和质量平衡认证的供应商,重新分配销量给生物基创新者。与此同时,丙烯酸和聚氨酯在化学阻力或柔韧性至关重要的地方仍然不可缺少,维持中等个位数增长。总体而言,这种化学品组合确保包装胶粘剂市场既有竞争力又富有创新性。

按应用分类:柔性格式推动最高动力

软包装在2024年产生了39.19%的收入,预计将记录最强的6.12%复合年增长率。小袋、立式袋和盖膜都依赖于能够承受金属化层而不影响阻隔性或透明度的层压胶粘剂。汉高与Nordmeccanica的扩大合作证明,无溶剂底漆可以在500米/分钟的生产线速度下达到溶剂型光学效果。折叠纸盒和纸箱受益于电子商务浪潮;纸盒制造商采用低温热熔胶以防止回收瓦楞纸板上的纤维卷曲。标签、胶带和密封图案通过添加智能追踪元素扩大调色板,改善消费后分拣。

高端品牌所有者越来越多地指定通过纸张再制浆和可堆肥性测试的胶粘剂。因此,随着反废物立法推动对仍需要高阻隔中间层的单一材料薄膜的需求,软包装层压材料的包装胶粘剂市场份额可能会进一步扩大。纸巾包装等二级应用采用在制浆过程中溶解的水基聚乙烯醇混合物,在不进行昂贵工艺升级的情况下满足脱墨标准。

按终端行业分类:食品饮料主导销量,电子商务获得最快增长

食品饮料行业保持了2024年全球需求的45.14%,因为它必须满足全球迁移限制,同时限制生产线停机时间。饮料罐制造商青睐与水基胶粘剂漆结合的无环氧内涂层,而小食品生产商采用在油脂暴露下保持稳定的耐热热熔胶。在印度、印度尼西亚和巴西对无菌灌装线的并行投资确保了稳定的基准销量。与此同时,电子商务渠道预计将以6.98%的复合年增长率增长,在所有垂直领域中最快,因为零售商建立区域配送中心以减少最后一公里成本。每个发货包裹使用4-8克胶粘剂用于接缝、胶带和安全标签,迅速放大增量吨位。

制药、个人护理和工业部门各自增加专业需求:注射器的洁净室级等级、睫毛膏包装中的UV可固化胶粘剂,以及与金属备件袋中防腐蚀抑制油兼容的热封漆。总体而言,这些细分市场确保包装胶粘剂市场不断向多用途但符合法规的解决方案发展,降低每包装的总应用成本。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区以40.19%的份额主导了2024年包装胶粘剂市场收入,并将以最高的6.51%复合年增长率发展。中国加工商投资高速层压以跟上单份饮料发布的步伐,而印度瓦楞纸厂增加水基涂层生产线以利用区域履行中心。日本品牌所有者为即食便当盒创新阻隔薄膜,创造对在室温下固化的低迁移聚氨酯分散液的需求。国家包装废物规定--如中国2023年限制过度包装层的法令--迫使胶粘剂供应商设计能够在更薄基材上存活而不分层的粘接。东盟经济体对电子商务采用的增长为热熔棒和增强胶带增加了进一步的上升空间。

北美仍然是技术采用的潮流引领者。环境保护署的采购框架引用了40多个私人生态标签,引导联邦机构选择低VOC和回收含量包装。这将需求转向信封封口和军用餐包中的水基和生物基等级。美国的大型纸盒制造商现在试验从塔尔油原料衍生的质量平衡EVA,旨在在客户记分卡中显示可测量的碳减少。加拿大的2021-2028年VOC减少议程接下来针对工业胶粘剂,推动当地配方师加速溶剂替代。

欧洲仍然是监管风向标,在法规2024/3190下禁止食品接触材料中的双酚A为间接食品接触胶粘剂设定了新基准。德国的DIN CERTCO认证可堆肥层压材料,而法国的AGEC法律推动仍需要超薄连接层的单一材料软包装。东欧工厂利用这一转变竞争合同制造,因为西方品牌合理化产能。以巴西为首的南美洲展现稳健的中等个位数增长,因为杂货连锁店扩展使用热熔EVA混合物密封小袋的自有品牌小食品生产线。虽然规模较小,中东和非洲在沙特阿拉伯乳制品行业和南非水果出口业务中见证需求增长,为处理冷链物流的湿固化聚氨酯热熔胶开辟空间。

总体而言,地理多样化缓冲包装胶粘剂市场免受局部下滑影响。将全球监管智能与本地化技术服务相结合的供应商通过为海湾市场配制清真合规原材料或调整增粘剂以适应赤道以南湿度水平来获得超额价值。

竞争格局

包装胶粘剂市场包括跨国化工巨头、区域专业公司和合同配方商,它们共同提供销量和定制的平衡组合。汉高、富乐、3M、阿科玛和陶氏合计控制了重要但非压倒性的份额,允许较小的创新者在低噪音胶带等细分用途中蓬勃发展。2024年第一季度,汉高报告胶粘剂技术销售额为26.77亿欧元,在可持续等级强劲增长后提高了盈利前景。阿科玛通过2024年12月以1.5亿美元收购陶氏的软包装胶粘剂业务部门来深化其产品组合,立即获得无溶剂聚氨酯技术诀窍。

合作伙伴关系加速进入市场的速度。汉高与Nordmeccanica的测试中心展示了无溶剂设备的工业验证,鼓励加工商摆脱传统溶剂系统。艾利丹尼森将RFID嵌体集成到满足瓶子回收押金计划的压敏标签中,融合了消耗品和数据服务收入。2025年4月胶粘剂和密封剂协会对低碳创新的认可强调了竞争信号,获奖者吸引了品牌所有者的联合开发咨询。

监管变化重塑了竞争格局。中国的GB 4806.15-2024为直接和间接食品接触胶粘剂创建了双轨许可路线,有利于拥有本地监管团队和强大实验室数据的供应商。大型集团更好地利用合规基础设施,而较小公司转向工业和非食品细分市场。在材料方面,传统乙烯成本上升迫使加工商试验生物乙烯,如果早期阶段的初创公司拥有生物质脱水催化剂专利,则为它们提供了进入点。

包装胶粘剂行业领导者

-

3M

-

阿科玛

-

陶氏

-

富乐公司

-

汉高股份公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年8月:索诺科产品公司宣布投资3000万美元提升其在美国的包装胶粘剂生产能力。这项投资将增强现有生产线并引入新生产线。

- 2024年12月:阿科玛已完成以1.5亿美元收购陶氏的软包装层压胶粘剂业务,加强其在食品、医疗和工业领域的产品供应。这一战略举措预计将推动包装胶粘剂市场的创新和竞争力。

全球包装胶粘剂市场报告范围

包装胶粘剂主要用于先进粘接,以满足各种终端市场产品(如纸盒和纸箱)的苛刻应用需求。它们可以是不同类型的,如水基,使用水、聚合物和添加剂的组合开发。

包装胶粘剂市场根据技术、终端用户行业和地理区域进行细分。按技术分类,市场细分为水基、溶剂基和热熔胶。按应用分类,市场细分为软包装、折叠纸盒和纸箱、密封、标签和胶带,以及其他应用(瓦楞包装、专业包装)。报告还涵盖了主要地区15个国家的包装胶粘剂市场规模和预测。对于每个细分市场,市场规模和预测都基于收入(百万美元)进行。

| 水基 |

| 溶剂基 |

| 热熔胶 |

| 丙烯酸 |

| 聚氨酯 |

| 乙烯-醋酸乙烯酯(EVA) |

| 苯乙烯嵌段共聚物 |

| 天然/生物基 |

| 软包装 |

| 折叠纸盒和纸箱 |

| 标签和胶带 |

| 密封 |

| 其他应用(纸巾和毛巾包装、图形和专业) |

| 食品饮料 |

| 制药和医疗保健 |

| 个人护理和化妆品 |

| 工业和消费品 |

| 电子商务零售履行 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按技术分类 | 水基 | |

| 溶剂基 | ||

| 热熔胶 | ||

| 按树脂化学分类 | 丙烯酸 | |

| 聚氨酯 | ||

| 乙烯-醋酸乙烯酯(EVA) | ||

| 苯乙烯嵌段共聚物 | ||

| 天然/生物基 | ||

| 按应用分类 | 软包装 | |

| 折叠纸盒和纸箱 | ||

| 标签和胶带 | ||

| 密封 | ||

| 其他应用(纸巾和毛巾包装、图形和专业) | ||

| 按终端行业分类 | 食品饮料 | |

| 制药和医疗保健 | ||

| 个人护理和化妆品 | ||

| 工业和消费品 | ||

| 电子商务零售履行 | ||

| 按地理区域分类 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

包装胶粘剂市场当前规模是多少?

包装胶粘剂市场在2025年价值207.1亿美元。

包装胶粘剂市场到2030年将以多快速度增长?

市场收入预计将以5.79%的复合年增长率增长,到2030年达到274.4亿美元。

哪个终端垂直领域将增长最快?

随着包裹数量激增,电子商务零售履行预计在2025年至2030年间记录6.98%的复合年增长率。

哪个地区提供最高的增长机会?

亚太地区结合了40.19%的收入份额和领先的6.51%复合年增长率,受工业化和在线零售推动。

法规如何塑造产品创新?

美国、欧盟和中国更严格的VOC和食品接触规定加速了向水基和生物基化学品的转变,给早期采用者带来竞争优势。

页面最后更新于: