管道涂料市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 10.48 十亿美元 |

| 市场规模 (2030) | 13.13 十亿美元 |

| 增长率 (2025 - 2030) | 4.54% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 北美 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能管道涂料市场分析

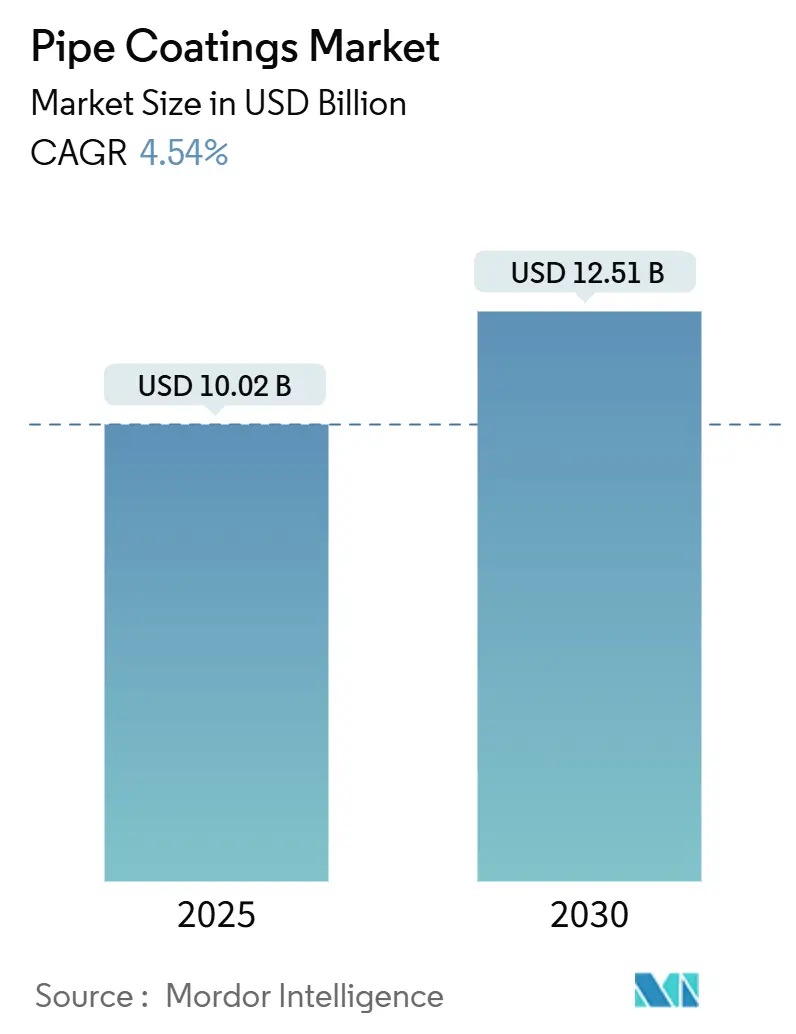

管道涂料市场规模在2025年预计为100.2亿美元,预期到2030年将达到125.1亿美元,在预测期间(2025-2030)的复合年增长率为4.54%。新管道投资的增加、稳定的资产维护计划以及更严格的安全法规,维持了石油天然气、水务和工业领域对保护涂料的需求。北美页岩气开发和欧洲LNG及氢能计划保持产能稳定增长,而亚太地区的城市扩张推动长期结构性增长。技术进步,如双组分聚氨酯喷涂系统、石墨烯增强水性选择方案和低温固化粉末,正在扩大应用范围并降低生命周期成本。可持续发展压力引导采购团队倾向水性和粉末解决方案,但溶剂体系在性能记录最为重要的恶劣环境中仍保持优势地位。竞争激烈程度集中于高性能化学品,全球供应商扩大专业生产线规模以获得海上、高压和氢能服务订单。

关键报告要点

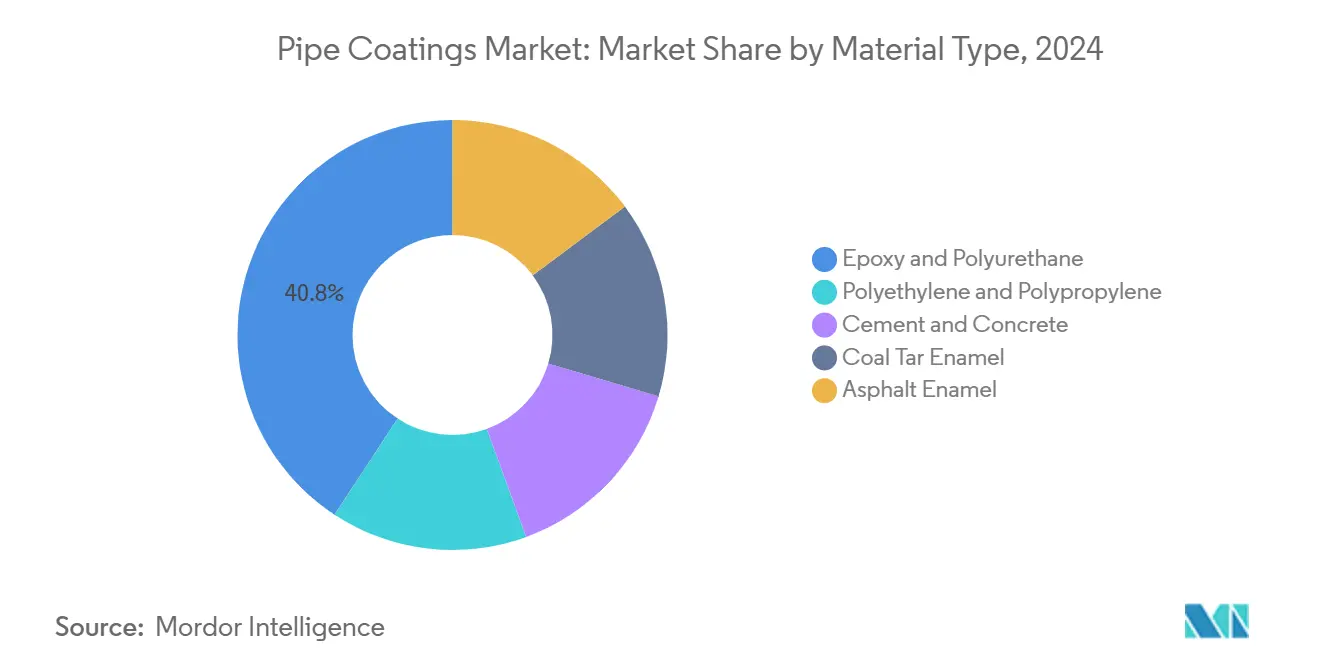

- 按材料类型,环氧树脂和聚氨酯在2024年占管道涂料市场份额的40.76%;聚乙烯和聚丙烯紧随其后,但环氧树脂和聚氨酯预计以最快的4.91%复合年增长率增长至2030年。

- 按表面位置,外部应用在2024年以78.19%的管道涂料市场规模领先,预测到2030年将实现5.18%的复合年增长率。

- 按配方,溶剂型液体在2024年占据62.77%的收入;水性替代品预计到2030年将以5.04%的复合年增长率增长。

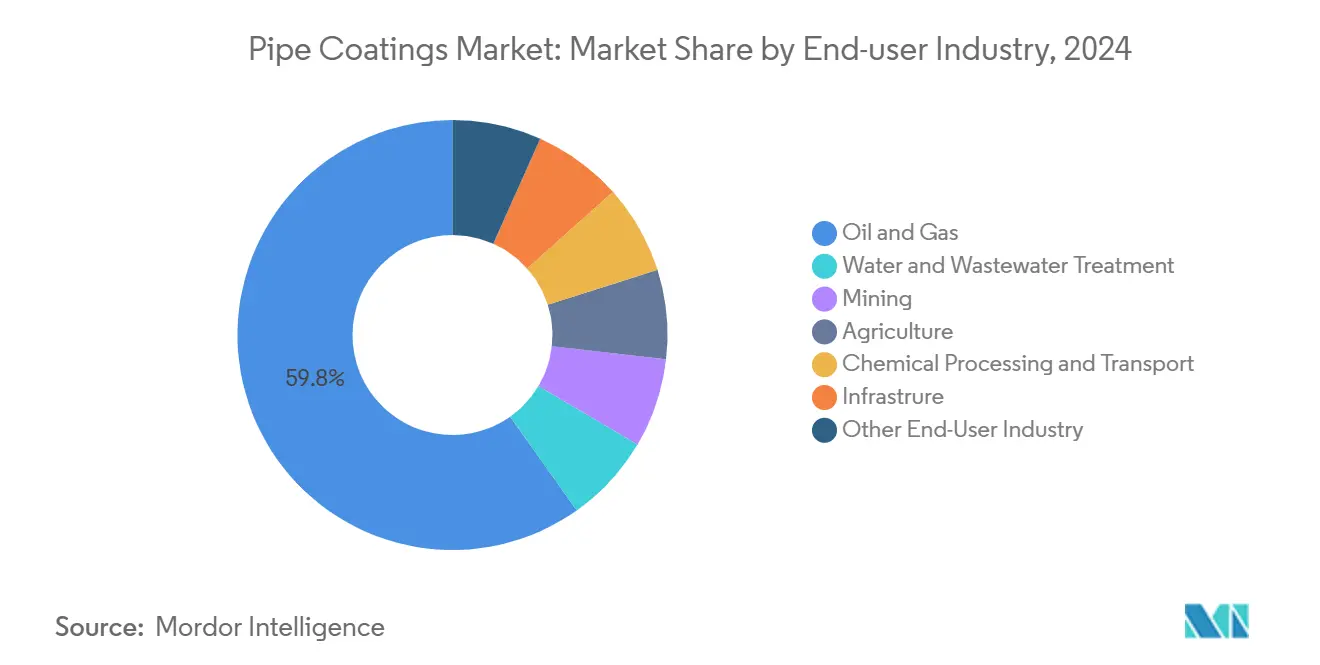

- 按终端用户行业,石油天然气在2024年占管道涂料市场规模的59.79%,预计到2030年将以4.78%的复合年增长率扩张。

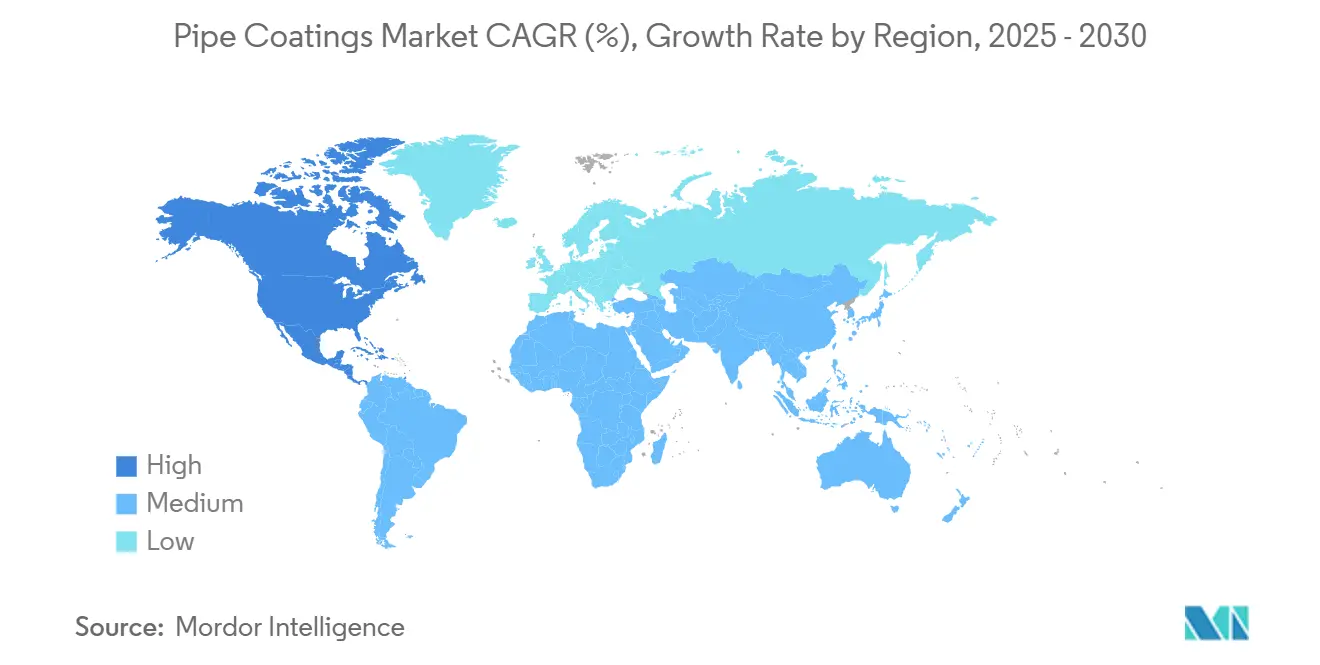

- 按地理位置,北美洲在2024年以31.54%的收入份额领先,该地区预测到2030年将实现最快的5.31%复合年增长率。

全球管道涂料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 页岩基础设施增长压缩维护周期 | +0.4% | 北美洲、阿根廷、中国 | 中期(2-4年) |

| 高性能防腐涂料采用率提升 | +0.4% | 全球,重点海上 | 中期(2-4年) |

| 基础设施和工业化势头 | +0.3% | 中国、印度、东南亚 | 长期(≥4年) |

| 灌溉网络扩张 | +0.3% | 东南亚、印度 | 中期(2-4年) |

| 欧洲能源基础设施建设 | +0.3% | 欧盟、英国、东欧 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

页岩气产能增加加速维护周期

北美运营商正在加快新建和传统管道建设,提升对能够承受硫化氢、二氧化碳和微生物侵蚀的强韧涂料的需求。随着阿根廷Vaca Muerta油田产能因Oleoductos del Valle扩建而在2025年翻倍至54万桶/日,相应的维护窗口缩短,重涂间隔收紧。配方师通过更厚的环氧层和可现场一次性施工的耐磨聚氨酯面漆来应对,减少运营商的停机时间。

管道腐蚀防护高性能涂料采用率上升

腐蚀成本给资产所有者带来压力,促使采用具有自愈性、抗膜下腐蚀和延长检查周期的衬里。双组分聚氨酯系统配合环氧密封涂层显示出强附着力和不渗透表面,可在密闭空间快速局部修复[1]Dongmin Xi等,"Dual-Component Polyurethane Spray Technology for Repairing …," ascelibrary.com。海上管线单一故障可能危及安全和生产正常运行时间,现在采用多层结构规范,结合熔结环氧、耐磨面漆和外层聚乙烯包裹。

亚太地区基础设施和工业化增长

中国、印度和印度尼西亚的大型运输、水务和工业项目正在推动年度涂料需求上升。同时,监管机构正在收紧挥发性有机化合物阈值,加速向低VOC、水性和粉末替代品的转换。NIPSEA集团等供应商正在推进在热带湿润气候下运行而不起泡或粉化的低能耗固化粉末系统。

东南亚灌溉和农业活动增加

支持全年种植的淡水网络现在需要能够抵抗化肥径流、溶解养分和紫外线暴露的涂料。具有UV稳定剂的聚氨酯面漆与饮用水级环氧底漆配合,确保地表灌溉主管的安全性和耐用性。这些方案使采购从单一石油天然气重点多样化,将管道涂料市场更深层次地嵌入区域发展计划。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 前沿储备运营复杂性 | -0.2% | 深海、北极、超深水 | 中期(2-4年) |

| 市政供水无开挖PE管道采用 | -0.2% | 北美洲、欧洲、城市中心 | 长期(≥4年) |

| 可再生能源替代品竞争 | -0.2% | 欧洲、北美洲和发达亚洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

新发现能源储备运营挑战

在3000米水深应用的涂料承受静水压力和温差,挑战传统规范。由管道和危险物质安全管理局支持的研究正在检验厚聚合物包裹结合牺牲复合层,以缓解海床安装期间的冲击损坏。进入约束也使检查复杂化,提高了首次涂料完整性的重要性。

市政供水无开挖PE管道采用率上升

爆管、滑入衬里和螺旋卷绕衬里可以在不干扰居民区的情况下修复主管,与明挖重建相比减少高达81%的CO2排放。无开挖高密度聚乙烯衬里通常完全免除外部涂料,削减城市供水网络传统保护系统的可触及需求。

细分市场分析

按材料类型:环氧树脂和聚氨酯保持技术领先

环氧树脂和聚氨酯产品在2024年占管道涂料市场规模的40.76%,预测将以4.91%的复合年增长率超越整体市场至2030年。环氧树脂在喷砂钢材上提供成熟的附着力,而聚氨酯面漆带来耐磨性和UV稳定性。现场施工人员青睐能够一次性铺设750微米厚度的双组分喷涂设备,缩短活管线的周转时间。

聚乙烯和聚丙烯因其低湿气扩散性和机械柔韧性在输水和区域供暖中保持牵引力。在边缘,水泥基包裹和沥青瓷漆服务重型机械保护,但环境约束正在抑制进一步采用。结合熔结环氧和耐磨覆层的交联多层解决方案现在保护定向钻井段等高冲击区域,展示混合系统如何继续提升性能基准。

备注: 购买报告后可获得所有单个细分市场的份额

按表面位置:外部涂料保持优先保护

外部涂层在2024年占管道涂料市场份额的78.19%,因为运营商优先保护埋地钢材免受土壤氯化物侵蚀和杂散电流。该类别预计到2030年实现5.18%的复合年增长率,因为北美和欧洲的管道网络老化。结合环氧底漆和粘合剂的三层聚乙烯包裹仍是主流,因为它们在湿回填条件下结合附着力和机械韧性。

内部衬里虽然占收入池较小,但在流动效率和减缓H2S引起点蚀合理化资本支出的地方赢得预算。低剪切环氧衬里可以提高有效吞吐量或实现泵能耗节约,在几年内抵消安装费用。未来增长取决于炼油厂瓶颈消除和智能清管数据量化摩擦损失,说服业主将内部涂料项目扩展到含硫服务集输管线以外。

按配方:水性和粉末系统建立势头

溶剂型液体仍占2024年收入的62.77%,因为其现场施工便利性和在极地和沙漠环境中的记录。然而,环境许可收紧闪点和VOC阈值,引导买家转向以更低监管负担达到相同性能指标的水性环氧树脂。该子段预计到2030年年增长5.04%。

主要在工厂环境应用的粉末涂料正快速扩张,得益于热塑性改性聚烯烃,如IFS Puroplaz PE16,结合Shore D 60硬度和用于后成型弯曲的伸长率。低温固化环氧粉末现在在150°C硬化,为镀锌或温度敏感基材开门,减少烘箱能源费用,这在企业净零承诺下是有吸引力的提议。

按终端用户行业:石油天然气保持核心需求锚点

石油天然气资产在2024年吸收了管道涂料市场规模的59.79%,预计到2030年将以4.78%的复合年增长率攀升。仅美国就有20,804英里的新建或计划管道,许多目标墨西哥湾沿岸LNG中心,环氧-聚氨酯组合抵御盐碱土壤和沿海湿度。巴西桑托斯盆地海上开发依赖复合混凝土配重涂料抵消浮力并抵御冲击。

水和废水运营商构成下一个主要用户群体,受老化主管和收紧的饮用水标准推动。农业灌溉、采矿浆液和化学处理各需要定制化学品,无论是营养兼容性、耐磨性还是酸液容纳。这些相邻利基扩大供应商订单簿,在油气投资周期软化时稳定收入流。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

北美洲贡献2024年收入的31.54%,预计到2030年实现最快的5.31%复合年增长率。该地区受益于页岩产量增长、长途天然气走廊扩张和加强的安全法规,如2025年泄漏检测规则。管道所有者正在分配更大预算用于高构建聚氨酯面漆和自愈环氧树脂,最小化偏远地区未来开挖。

亚太地区的增长由中国、印度和印度尼西亚推动,为水务、能源和化学品增加管道。涂料供应商必须设计在季风湿度中可靠固化并抵抗热带真菌的系统。本地粉末生产商正在安装额外产能,以满足中国五年计划下大型基础设施计划的提前仓储订单。

欧洲呈现双速模式:新的LNG和天然气进口管道仍在推进,而氢气试点走廊需要新颖的防渗透层。涂料配方师正与测试实验室合作验证能够在100巴压力下数十年内限制氢分子的聚合物-金属复合屏障[2]加拿大标准协会,"Coatings and Liners for Hydrogen Service Pipelines," csagroup.org。

竞争格局

市场显示高度集中化,阿克苏诺贝尔、PPG和宣伟利用全球物流和研发预算保护其份额。区域挑战者正在开拓利基市场。科林斯管道在希腊投产混凝土配重涂料工厂,缩短地中海海上管线交付周期。可持续发展资质已成为差异化因素;供应商发布环境产品声明详述碳足迹,使资产所有者能够基准从摇篮到坟墓的影响。

管道涂料行业领导者

-

阿克苏诺贝尔

-

佐敦

-

PPG工业公司

-

特纳里斯

-

宣伟公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:CENERGY HOLDINGS子公司科林斯管道在希腊Thisvi启动新混凝土配重涂料生产线运营。

- 2024年11月:特纳里斯与Subsea7签署供应合同,涵盖巴西国家石油公司Búzios 9油田的管道和涂料包。

全球管道涂料市场报告范围

管道涂料作为保护衬里应用,有助于保护管道免受腐蚀破坏影响。此外,它为管道提供更长使用寿命。市场按材料类型、终端用户行业和地理位置细分。按材料类型,市场细分为热塑性塑料、环氧涂层、煤焦油瓷漆、沥青瓷漆、乙烯基酯基和其他材料类型。按终端用户行业,市场细分为石油天然气、水和废水处理、采矿、农业、化学处理和运输、基础设施以及其他终端用户行业。报告还涵盖主要地区16个国家的管道涂料市场规模和预测。各细分市场的市场规模和预测基于收入(百万美元)。

| 聚乙烯和聚丙烯 |

| 环氧树脂和聚氨酯 |

| 水泥和混凝土 |

| 煤焦油瓷漆 |

| 沥青瓷漆 |

| 外管道涂料 |

| 内管道涂料 |

| 粉末 |

| 溶剂型液体 |

| 水性液体 |

| 石油天然气 |

| 水和废水处理 |

| 采矿 |

| 农业 |

| 化学处理和运输 |

| 基础设施 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按材料类型 | 聚乙烯和聚丙烯 | |

| 环氧树脂和聚氨酯 | ||

| 水泥和混凝土 | ||

| 煤焦油瓷漆 | ||

| 沥青瓷漆 | ||

| 按表面位置 | 外管道涂料 | |

| 内管道涂料 | ||

| 按配方 | 粉末 | |

| 溶剂型液体 | ||

| 水性液体 | ||

| 按终端用户行业 | 石油天然气 | |

| 水和废水处理 | ||

| 采矿 | ||

| 农业 | ||

| 化学处理和运输 | ||

| 基础设施 | ||

| 其他终端用户行业 | ||

| 地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美洲 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

管道涂料市场当前价值是多少?

管道涂料市场在2025年价值100.2亿美元,预计到2030年将达到125.1亿美元。

哪种材料类型领导管道涂料市场?

环氧树脂和聚氨酯产品占2024年收入的40.76%,预测到2030年将以4.91%的复合年增长率增长。

为什么外部涂料比内部涂料使用更广泛?

外部涂层抵御土壤腐蚀、湿气渗入和机械损坏,这些仍是最常见的管道威胁,解释了其在2024年78.19%的收入份额。

环境法规如何影响配方选择?

收紧的VOC限制正在推动业主转向水性环氧树脂和粉末涂料,该细分市场预计到2030年将以每年5.04%的速度增长。

页面最后更新于: