器官保存市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 336.55 百万美元 |

| 市场规模 (2030) | 457.87 百万美元 |

| 增长率 (2025 - 2030) | 6.35% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence器官保存市场分析

器官保存市场规模在2025年为3.3655亿美元,预计到2030年将达到4.5787亿美元,复合年增长率为6.35%。需求增长反映了移植需求与供体供应之间日益扩大的差距,美国有103,000人排队等待器官,而2024年只进行了48,000例手术。常温机器灌注(NMP)通过给外科医生额外的评估时间并挽救曾被认为不可用的器官,正在重新定义临床期望,这在Organ Care System Heart获得FDA批准中得到体现。医疗保险公司针对体外灌注的报销代码在医疗保险增加器官移植准入模式下增加了财政催化剂,扩大了医院采用。与此同时,FDA要求的供应链保障措施改善了设备可用性,但突出了医院必须采购一次性用品和资本设备的成本压力。老年人中糖尿病、心血管疾病和慢性肾病发病率上升进一步增加了结构性需求,推动移植项目最大化利用每个捐赠的移植物。

关键报告要点

- 按技术分类,静态冷储存在2024年占据了器官保存市场份额的62.25%,而常温机器灌注预计在2030年前将以10.45%的复合年增长率扩张。

- 按保存溶液分类,威斯康星大学溶液在2024年占据了器官保存市场份额的45.53%;Custodiol HTK预计到2030年将以9.35%的复合年增长率增长。

- 按产品类型分类,保存溶液在2024年占器官保存市场规模的49.82%份额,而运输系统和设备正以9.26%的复合年增长率推进。

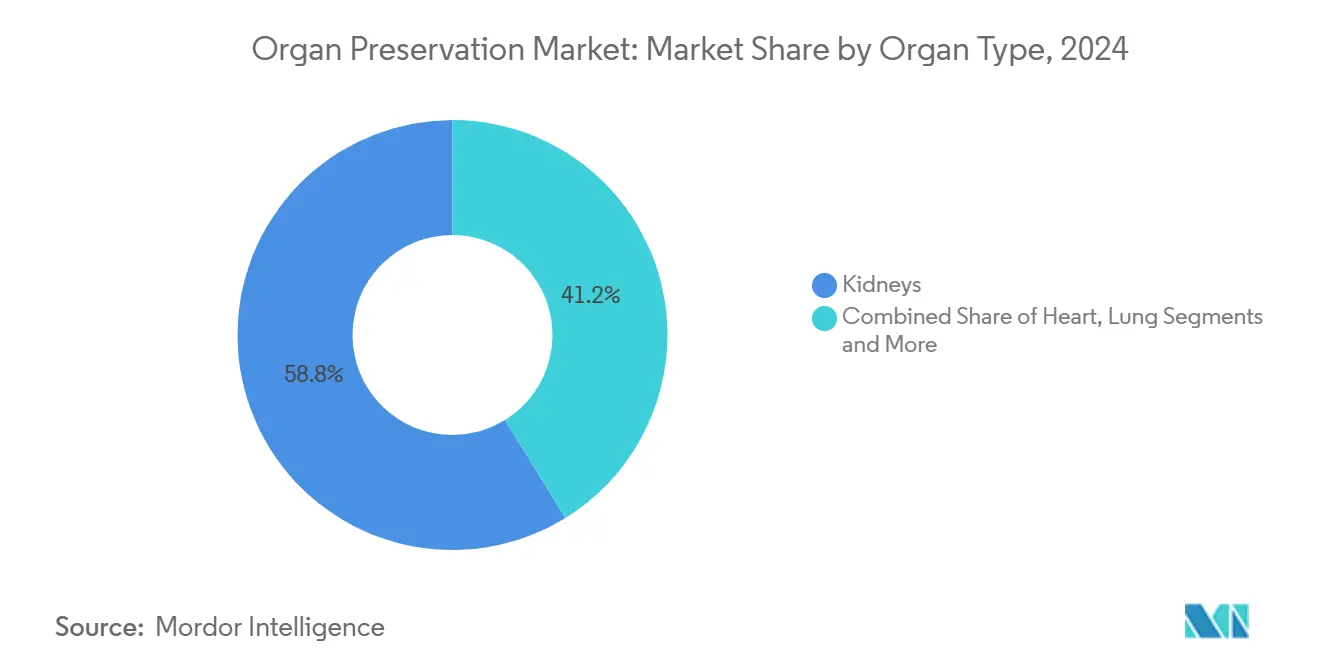

- 按器官分类,肾脏在2024年占器官保存市场规模的58.82%份额;肺部代表增长最快的器官类别,复合年增长率为10.62%。

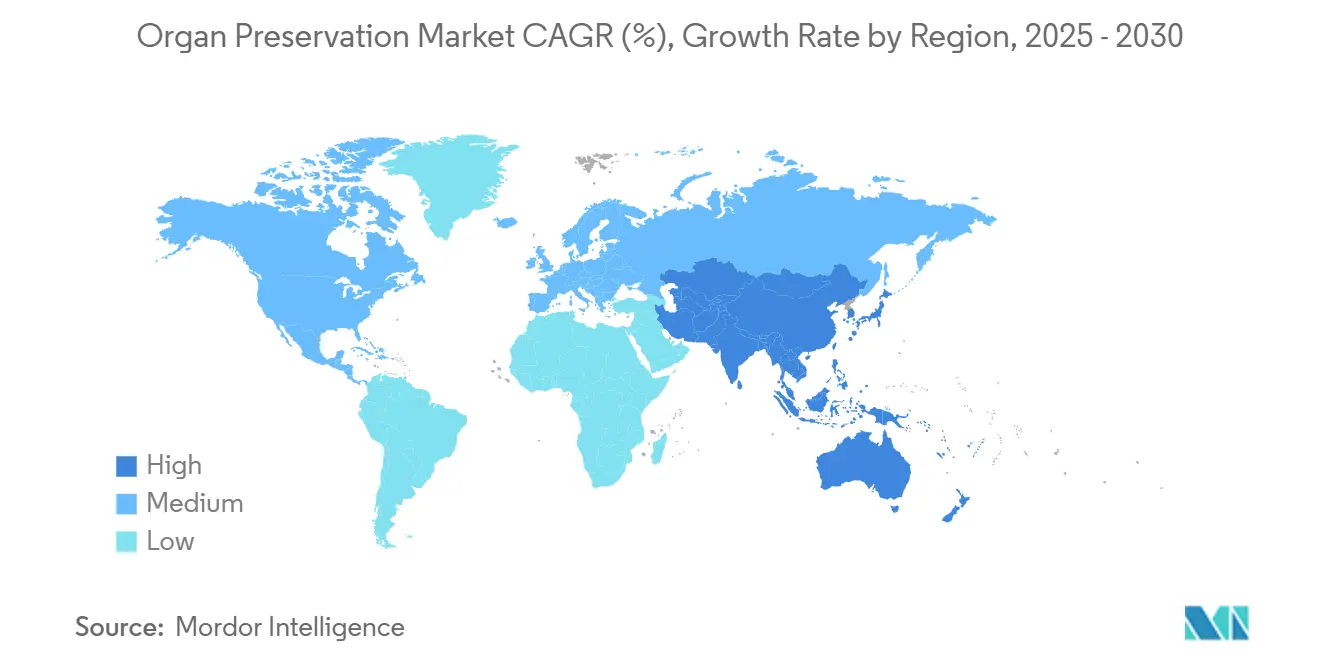

- 按地理分类,北美在2024年以36.82%的收入份额领先,但亚太地区预计到2030年将实现10.62%的复合年增长率。

- 按终端用户分类,移植中心在2024年占据42.82%的收入份额,而器官采购组织预计将记录最高的11.32%复合年增长率。

全球器官保存市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老龄化人口中多器官衰竭发病率上升 | +1.8% | 全球,集中在北美和欧洲 | 长期(≥4年) |

| 保存技术和设备的技术进步 | +1.5% | 全球,由北美和欧洲主导 | 中期(2-4年) |

| 政府和非政府组织器官捐赠倡议增加 | +1.2% | 全球,在亚太地区影响最强 | 中期(2-4年) |

| 全球移植项目能力扩张 | +1.0% | 全球,亚太地区快速增长 | 长期(≥4年) |

| 体外灌注报销代码的出现 | +0.8% | 北美和欧洲 | 短期(≤2年) |

| 边缘供体的AI驱动器官活力分析 | +0.7% | 北美和欧洲,扩展到亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

老龄化人口中多器官衰竭发病率上升

预期寿命增加扩大了65岁以上的群体,由于证据显示在管理虚弱程度时术后结果相当,这一群体越来越符合移植条件。慢性肾病、糖尿病和心血管疾病都随年龄增长而增加,提升了对能够应对老年病例典型的较长检查时间的可靠保存的需求。因此,医院偏好在延长冷缺血期间保护器官并在植入前提供功能评估的解决方案。静态冷储存仍然广泛使用,但机器灌注复苏边缘移植物的能力在供体年龄上升时特别有价值。移植协议现在包括老年评估工具,加强了对能够适应复杂手术时间表的灵活保存窗口的需求。

保存技术和设备的技术进步

机器灌注将供体器官保持在生理温度,在最近的心脏研究中将原发性移植物功能障碍从28%降至11%。循环死亡后捐赠(DCD)心脏曾经很少使用,现在在常温区域灌注下大规模可行,美国49个器官采购组织记录了606例病例[1]JAMA Network Open, "Normothermic Regional Perfusion Experience of Organ Procurement Organizations in the US," jamanetwork.com。设备制造商集成GPS跟踪、压力调节和温度遥测技术,使团队在运输过程中能够接收实时警报。冷冻保存研究,如X-Therma的蛋白质模拟冰阻滞剂,旨在将保存时间从小时延长到几周。这些创新共同缩短了分配时间,降低了丢弃率,并帮助外科医生扩大供体标准。

政府和非政府组织器官捐赠倡议增加

世界卫生大会通过了WHA77.4号决议,呼吁每个成员国到2035年满足移植需求。在美国,HRSA OPTN现代化倡议使分配软件现代化,并为器官采购组织设定绩效指标。医疗保险公司的增加器官移植准入模式要求2025年参与,并将医院付款与更高的肾移植量挂钩[2]Centers for Medicare & Medicaid Services, "Increasing Organ Transplant Access Model," cms.gov。中国的集中分配平台(COTRS)现在覆盖每一例捐赠,提高了35个移植中心的透明度和接受率。长达一个月的公共活动,如全国捐赠生命月,在2025年吸引了1.7亿注册的美国捐赠者。

体外灌注报销代码的出现

CMS在2024年发布的规则集为体外灌注一次性用品和专业服务建立了独特的付费捆绑,于2025年7月生效。美国移植中心的早期采用者报告Organ Care System设备的内部批准更快,因为成本回收现在可以预测。欧洲卫生系统正在诊断相关组更新中试行类似代码,促使采购委员会重新评估机器灌注采用时间表。保险公司越来越认识到,30,000美元的灌注套件可以避免移植物损失,否则将触发400,000美元的再移植。随着付费方清晰度扩大,设备制造商正在扩大生产线以满足预期的需求激增,这可能缩小与冷储存用品的价格差异。

限制因素影响分析

| 限制因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 器官移植和保存设备的高成本 | -1.5% | 全球,在发展中市场最为严重 | 长期(≥4年) |

| 器官保存的有限保险报销 | -1.2% | 北美和欧洲 | 中期(2-4年) |

| 专有解决方案的供应链约束 | -0.8% | 全球,在偏远地区具有关键影响 | 短期(≤2年) |

| 新型常温灌注的监管不确定性 | -0.7% | 全球,由欧洲和亚洲的监管复杂性主导 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

移植和保存设备的高成本

Milliman估计65岁以下患者的总移植事件费用每年增长5.2%,老年群体增长9.1%。Organ Care System Heart需要医院资本支出超过250,000美元,每个一次性套装每个程序增加约40,000美元。保存溶液的价格也差异很大:威斯康星大学溶液每升成本120美元,而Marshall配方为10美元,尽管在选定群体中移植物存活评分相当,但仍给成本敏感的医院带来压力。因此,发展中地区在NMP采用方面滞后,延长了对静态冷储存的依赖。预算限制也可能延迟员工培训和认证,这是使用先进设备和数据报告的先决条件。

常温灌注的监管不确定性

常温设备穿越全球框架的拼凑。FDA对Organ Care System Heart的审查历时5,518天,突出了长期的证据要求。在欧洲,先进治疗药物产品规则为注入生物制剂的溶液引入了额外的检查点,减缓了多国试验。亚太地区监管机构仍然缺乏体外灌注的统一指导,导致设备制造商按顺序而非同时申请。在没有可预测时间表的情况下,风险投资者在融资条款中定价更高的风险,这可能限制下一代平台的研发预算。

细分分析

按技术:冷储存主导地位受到挑战

静态冷储存在2024年保持了器官保存市场62.25%的份额,因为其简单性、低成本以及在每个移植项目中数十年的验证。即便如此,扩展标准供体的延迟移植物功能仍然更加频繁,促使中心尝试在运输过程中刷新代谢底物的灌注附加设备。归因于静态冷储存的器官保存市场规模将适度增长,但随着灌注采用超过基线增长,份额将有所下降。

常温机器灌注预计到2030年年增长10.45%,因为多中心数据显示6个月心脏移植物存活率为94%,而冰储存为91%。低温变体通过最小化灌注液成本同时为延迟移植物功能提供可测量的收益,特别是对扩展标准移植物,很好地服务于肾脏。原位区域灌注也在上升,2024年美国报告了606例DCD病例。汇聚的工具包允许外科医生按顺序进行冷储存、低温灌注和常温阶段,根据供体生理和运输距离调整方法。

备注: 购买报告后可获得所有单个细分市场的细分份额

按保存溶液:UW领导地位面临压力

威斯康星大学溶液在2024年占器官保存市场份额的45.53%。其高渗、富含抗氧化剂的配方最小化细胞水肿和自由基损伤,建立了肾脏、肝脏和胰腺移植物的默认使用。然而,高钾含量和粘度使儿科使用复杂化,引入了替代方案。

Custodiol HTK以低粘度和多器官采购成本平价的吸引力扩张9.35%复合年增长率,试验证实与UW相似的肝移植物存活率,但简化了冲洗协议。Celsior针对心脏移植物,而Perfadex Plus仍然是肺部标准,新的抗氧化剂增强配方正在临床审查中,寻求进一步减少缺血再灌注损伤。机器灌注的专业灌注液,包括专有氧载体,代表了支持器官保存市场溢价定价的增量收入层级。

按产品类型:溶液主导地位面临设备创新

保存溶液在2024年仍提供器官保存市场规模49.82%的份额,因为每次移植,无论技术层级如何,都需要经过验证的溶液。这种基线需求即使在设备类别加速时也保持量稳定。制造商正在重新配制溶液以降低钾、添加抗氧化剂和延长保质期,而数字供应链功能维护冷链完整性。

运输系统和设备记录最快的9.26%复合年增长率,由Paragonix SherpaPak、LIVERguard和BAROguard平台领导,这些平台实时记录GPS坐标、内部温度和压力。一项涵盖569例心脏移植的SherpaPak研究显示,与冰储存相比,4年死亡率降低54%。设备制造商现在捆绑配件和云分析,预测移植物活力,将硬件转化为经常性收入生态系统。这种软件嵌入式模式吸引资本,如Getinge在2024年以4.77亿美元收购Paragonix所证明的。

按器官类型:肾脏主导地位遇到肺创新

肾脏在2024年占器官保存市场规模58.82%的份额,因为它们构成最大的移植量并享有强大的报销框架。即便如此,20%的死亡供体肾脏仍因缺血损伤和物流瓶颈而被丢弃。允许活力评分的机器灌注正在帮助中心接受边缘肾脏并大幅降低丢弃率,从而在面对上升的共病时保护肾脏细分量。

肺部记录最高的10.62%复合年增长率,得益于HOPE技术等突破,该技术在常温灌注后将安全储存延长至12°C下20小时。美国的连续分布分配政策在一年内使肺移植数量增加16%,强调了保存创新如何放大分配效率。Baroguard的自动压力控制消除了低温运输过程中的压力伤风险,早期登记数据表明与冰储存相比,原发性移植物功能障碍事件较少。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:OPO推动效率革命

移植中心在2024年控制42.82%的收入,因为它们购买溶液和资本设备,决定协议标准,并接受直接报销。中心现在基准移植物存活指标以有资格获得新兴基于价值的支付模式下的绩效激励。

器官采购组织形成增长最快的终端用户群体,复合年增长率为11.32%。常温区域灌注允许OPO团队从每个DCD供体恢复三个器官,而使用静态冷协议时为一个。为了扩大这一收益,95%的美国OPO报告需要标准化培训和设备访问。医院和专科诊所保持成本敏感,但一旦付费方框架稳定和一次性用品定价下降,可能会加速采用。

地理分析

北美在2024年保持器官保存市场36.82%的份额,得益于先进基础设施、OPTN要求到2026年达到每年60,000例移植的任务以及对灌注的支持性报销[3]United Network for Organ Sharing, "U.S. surpassed 48,000 organ transplants in 2024," unos.org。广泛的临床试验、FDA设备批准和强大的供体登记活动维持了先发优势。加拿大的全民医疗覆盖确保需求连续性,而墨西哥的设备进口随着公立医院扩大移植服务而上升。

欧洲表现出稳定但较慢的增长。德国、法国、意大利、西班牙和英国领导采用,但成本效益评估对设备价格施加下行压力。欧洲器官移植学会针对先进治疗药物产品的路线图突出了监管谨慎,可能推迟生物增强灌注液的推出。尽管如此,Eurotransplant和Scandiatransplant地区的跨境采购网络依靠高性能运输系统来覆盖供体和受体医院之间的长距离驾驶。

亚太地区是增长最快的地区,随着中国、印度和日本移植项目能力加速,实现10.62%的复合年增长率。中国的COTRS平台合法化了志愿捐赠并提高了公众信任,而新的肝脏单位实现了与成熟西方中心相当的采购率。印度不断增长的医疗旅游,加上灌注设备的国内制造激励措施,增加了量和价格竞争。日本老龄化人口创造了高肾脏和心脏需求,公共保险公司在试点项目中越来越多地报销NMP。

竞争格局

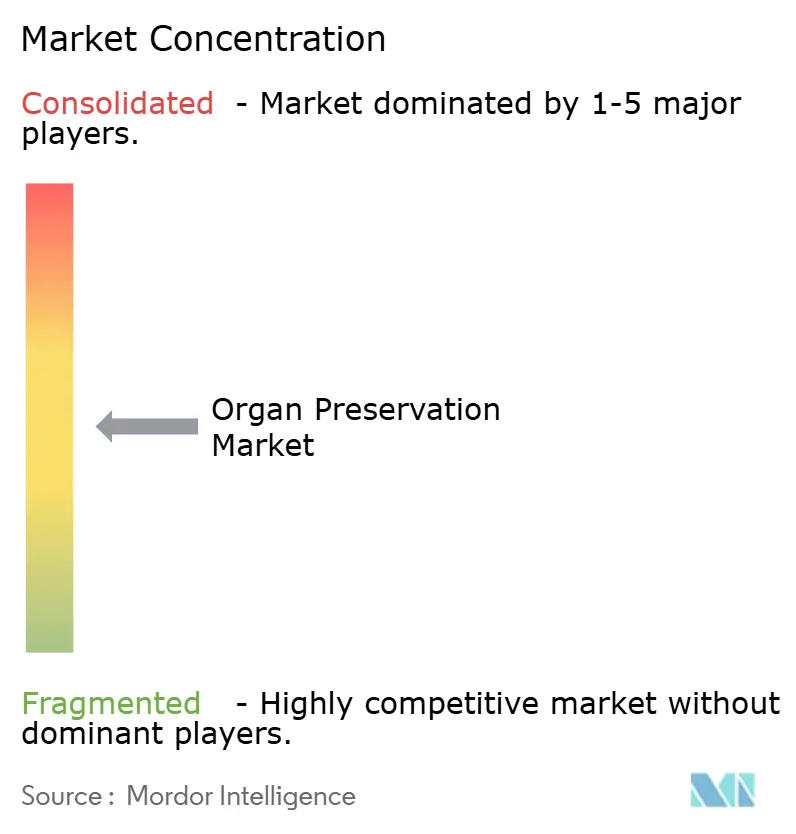

器官保存市场呈现中度分散,由战略收购标点。Getinge以4.77亿美元收购Paragonix提供了完整的器官特定运输设备套件和全球销售足迹。TransMedics主导常温灌注平台,在2024年第三季度报告64%的收入扩张,计划到2028年超过每年10,000例OCS程序。

投资趋势偏向器官特定优化和数据丰富的生态系统。OrganOx获得1.42亿美元用于商业化Metra肝脏设备并支持在亚洲和北美的随机试验。Vivalyx筹集了540万欧元(624万美元)用于与AI驱动评估平台接口的器官活力解决方案。OCS心脏和肝脏的专利延期裁决强调了长期监管历程,增加了较小竞争者的进入壁垒。

竞争现在取决于临床证据。Paragonix发布LIVERguard使移植后并发症减少27%,推动医院转换。Bridge to Life收购了Medica的VitaSmart灌注系统,在肝脏平台中集成连续活力分析。大公司利用服务合同、培训模块和云仪表板锁定客户的一次性用品和软件订阅,为移植中心创造高转换成本。

器官保存行业领导者

-

XVIVO Perfusion AB

-

Organ Recovery Systems Inc.

-

TransMedics Inc.

-

Getinge AB

-

OrganOx Limited

- *免责声明:主要玩家排序不分先后

行业近期发展

- 2025年4月:Paragonix Technologies在第45届ISHLT年会上报告使用SherpaPak的心脏受体4年死亡率降低54%。

- 2025年1月:临床数据显示LIVERguard使移植后并发症减少27%;超过20%的美国肝脏项目现在部署该系统。

- 2024年6月:Paragonix推出PancreasPak,首个FDA批准的胰腺运输器,确保长达21小时的温度稳定储存。

全球器官保存市场报告范围

根据报告范围,器官保存是维持体外器官活力和在恢复生理性血流时恢复正常器官功能的能力。器官保存市场按技术(静态冷储存(SCS)技术、低温机器灌注和常温机器灌注)、产品类型(保存溶液、运输系统和其他)、器官类型(肾脏、肝脏、肺、心脏和其他)以及地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。该报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。报告为上述细分提供价值(美元)。

| 静态冷储存(SCS) |

| 低温机器灌注(HMP) |

| 常温机器灌注(NMP) |

| 威斯康星大学(UW)溶液 |

| Custodiol HTK溶液 |

| Celsior |

| Perfadex Plus |

| 其他 |

| 保存溶液 |

| 运输系统和设备 |

| 配件和监控软件 |

| 肾脏 |

| 肝脏 |

| 肺 |

| 心脏 |

| 胰腺 |

| 其他 |

| 移植中心 |

| 医院 |

| 器官采购组织(OPO) |

| 专科诊所和研究机构 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按技术 | 静态冷储存(SCS) | |

| 低温机器灌注(HMP) | ||

| 常温机器灌注(NMP) | ||

| 按保存溶液 | 威斯康星大学(UW)溶液 | |

| Custodiol HTK溶液 | ||

| Celsior | ||

| Perfadex Plus | ||

| 其他 | ||

| 按产品类型 | 保存溶液 | |

| 运输系统和设备 | ||

| 配件和监控软件 | ||

| 按器官类型 | 肾脏 | |

| 肝脏 | ||

| 肺 | ||

| 心脏 | ||

| 胰腺 | ||

| 其他 | ||

| 按终端用户 | 移植中心 | |

| 医院 | ||

| 器官采购组织(OPO) | ||

| 专科诊所和研究机构 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

器官保存市场的当前价值是多少?

器官保存市场规模在2025年为3.3655亿美元。

哪种保存技术增长最快?

常温机器灌注预计在2030年前以10.45%的复合年增长率推进。

为什么亚太地区是最具吸引力的增长地区?

移植项目的快速扩张、监管现代化和不断增长的供体登记推动亚太地区10.62%的复合年增长率。

报销模式如何影响技术采用?

新的CMS支付捆绑涵盖体外灌注一次性用品,鼓励医院采用机器灌注设备。

哪家公司在运输设备方面领先?

Paragonix Technologies,现在归Getinge所有,提供SherpaPak、LIVERguard和BAROguard系统,具有记录的存活益处。

页面最后更新于: