在线广告市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 323.74 十亿美元 |

| 市场规模 (2030) | 525.39 十亿美元 |

| 增长率 (2025 - 2030) | 10.61% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 中东和非洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence在线广告市场分析

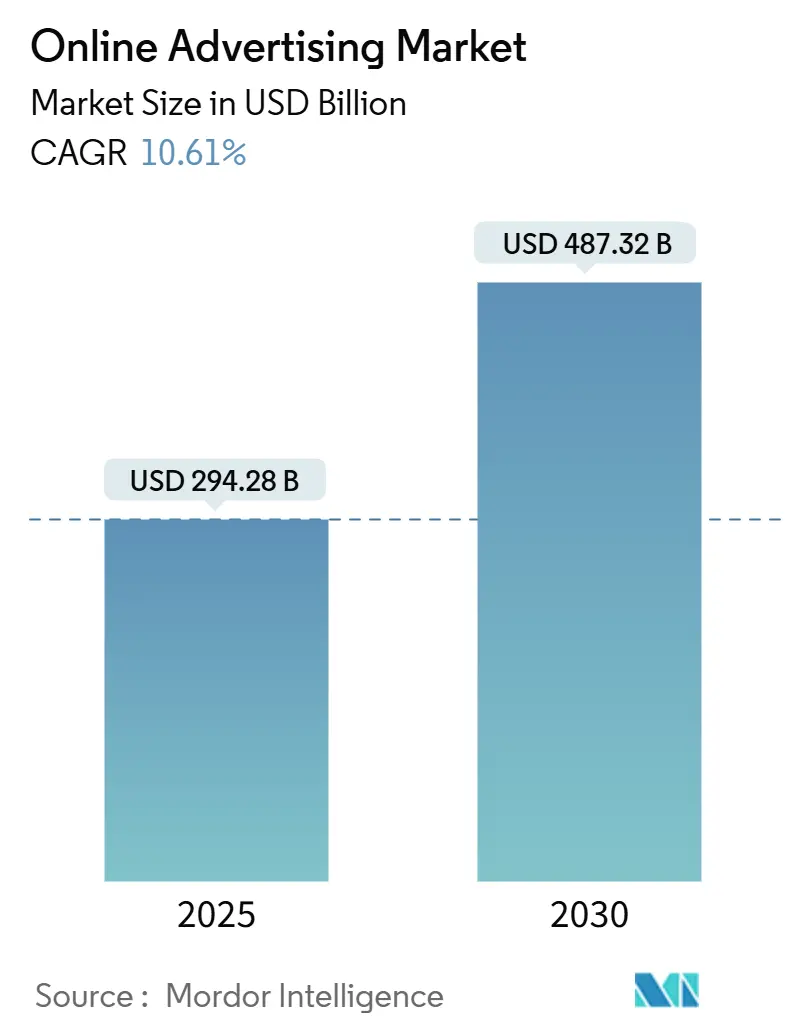

在线广告市场规模在2025年达到2942.8亿美元,预计到2030年将达到4873.2亿美元,在2025-2030年期间反映出10.61%的复合年增长率(CAGR)。尽管面临更严格的隐私规则和不均衡的宏观经济信号,在线广告市场继续通过新兴触点实现盈利。广告商保持数字预算不变,因为印象级报告澄清了营运资本部署,而发布商重新平衡库存,转向更高收益的短视频和与商务链接的展示广告,即使在原始印象稳定时也能维持收入。增长还受益于通过自助工具进行程序化购买的中型品牌队伍不断壮大,使支出分布更加均匀,而不是依赖少数跨国公司。同时,区域多样化为在线广告市场提供了保障,因为随着智能手机普及率上升,来自拉丁美洲、中东和非洲的增量支出正在增加,从而减少了对单一地区放缓的敞口。

关键报告要点

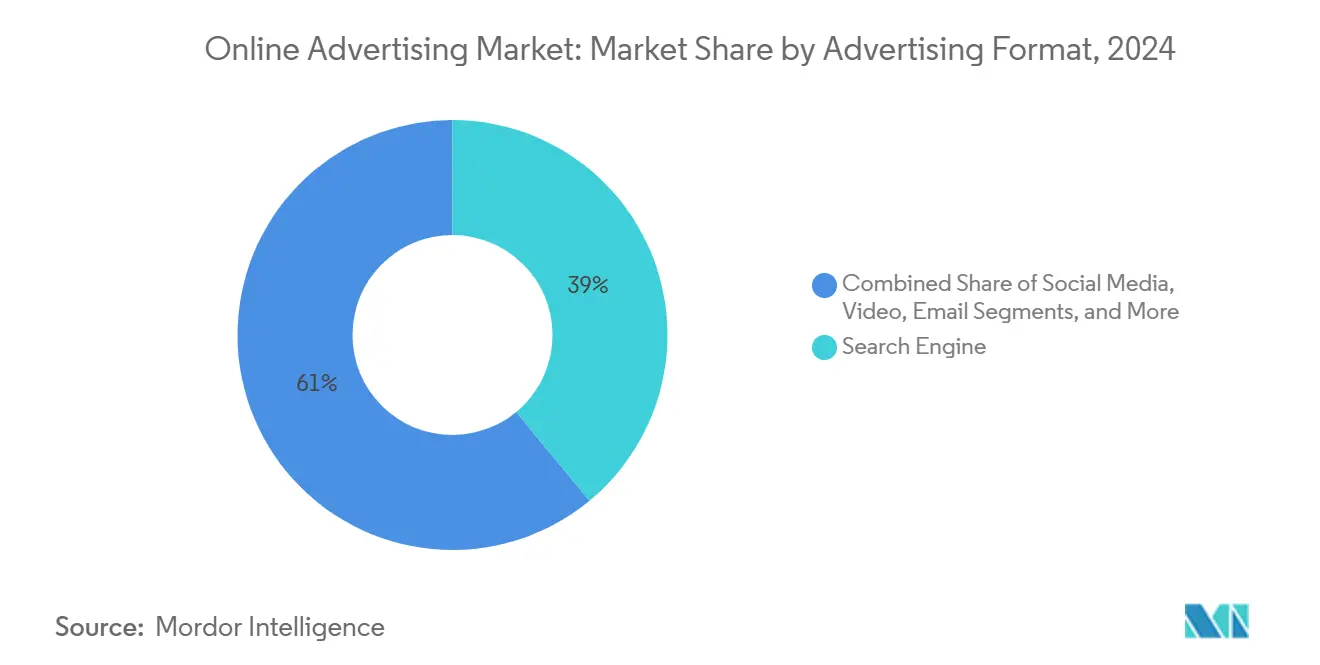

- 按广告格式,视频仍是增长最快的类别,以中等十几的CAGR发展,将预算吸引向沉浸式、交易就绪的单元。

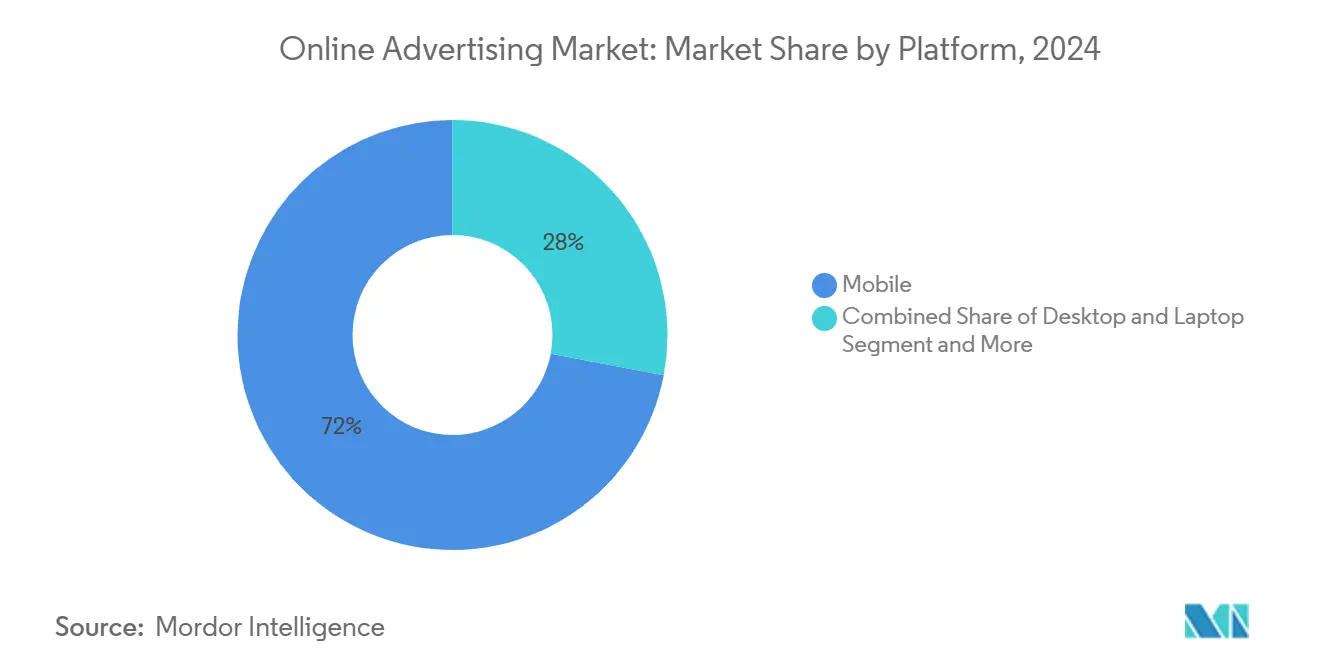

- 按平台,移动端在2025年占在线广告市场份额的72%,而可穿戴设备在到2030年的预测CAGR最高,因为一瞥式单元规模扩大。

- 按终端用户垂直领域,零售和电子商务占据了最大的收入份额,而医疗保健和制药广告预计到2030年将以约14%的CAGR扩张。

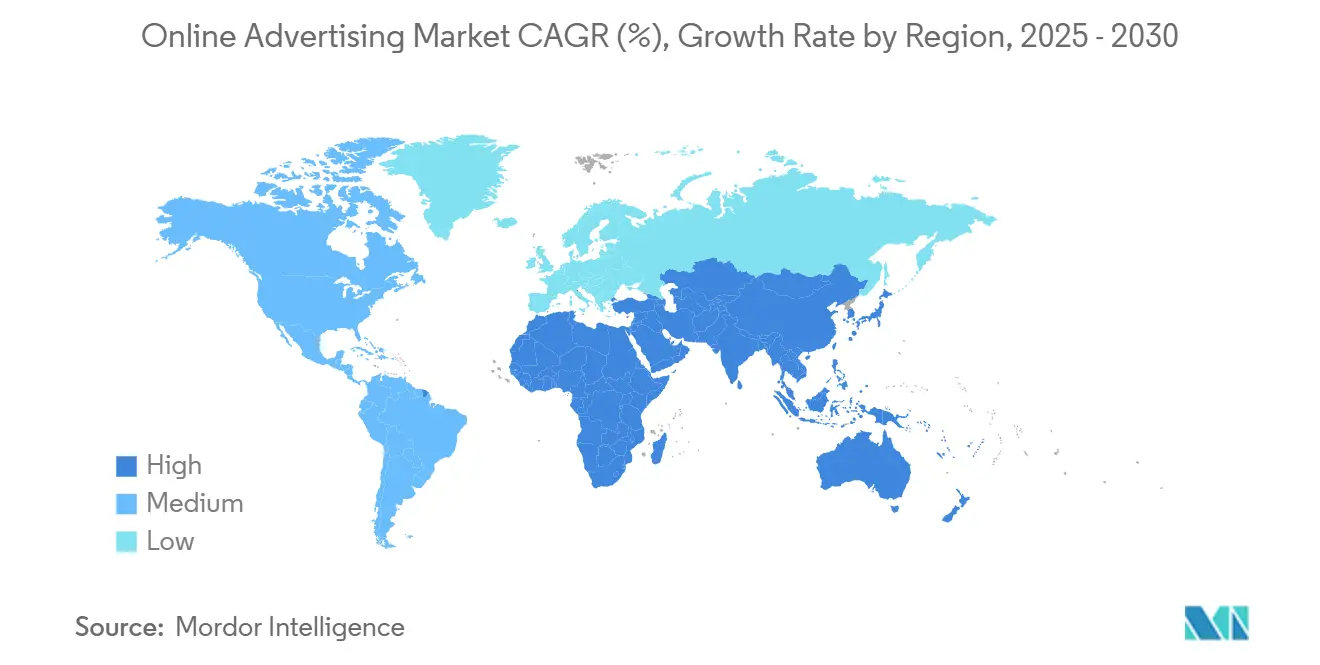

- 按地理位置,亚太地区在2025年约占在线广告市场规模的34%份额,而中东和非洲到2030年录得最快的两位数增长率。

全球在线广告市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对CAGR预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 零售媒体网络货币化 | +2.1% | 北美、欧洲、亚太地区 | 短期(≤2年) |

| AI生成的动态创意优化 | +1.8% | 全球 | 短期(≤2年) |

| 5G驱动的沉浸式视频 | +1.2% | 东南亚、中东 | 长期(≥4年) |

| 超级应用中的商务搜索集成 | +0.9% | 中国、东盟 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

零售媒体网络加速闭环测量

掌握经过身份验证交易数据的零售商现在运营内部广告网络,让消费品品牌直接验证销售提升,提高了对在线广告市场的信心。最大电子商务市场2024年的证券申报显示,平台内广告支出增长快于商品总值,表明对数据丰富广告位的强烈需求[1]Amazon .com Inc., "Form 10-K," sec.gov。美国中等规模杂货连锁店跟进推出媒体网络,相比开放网络横幅广告,实现了两位数的广告支出回报率增长。由于归因发生在同一结账环境内,营销人员快速将预算重新分配给表现最佳的SKU,以忠诚度为中心的药房连锁店计划在2025年推出类似的赞助搜索货架,扩大该模式。

AI生成的动态创意优化压缩生产周期

主要平台在2024年部署了实时渲染引擎,使广告商能够上传核心资产库,算法根据观看者属性重新组合。一家欧洲旗舰航空公司报告称,在个性化创意四周内,预订意向有可测量的增长,然后将这一策略应用于座位升级等追加销售单元。2025年,一个消费电子品牌表示,基于AI的视频变体将创意产出增加了五倍,同时匹配品牌安全分数。随着创意数量不再限制测试,额外的响应信号为平台推荐提供信息,在不收集新数据的情况下提高相关性。

5G在东南亚释放沉浸式视频

印度尼西亚、泰国和越南的运营商在2024年完成了密集的5G部署,将中位下载速度提升到足以支持多角度直播流。Telkomsel的Hyper 5G网络在节日期间记录的流量峰值是4G的四倍。电子竞技广播公司引入了摄像头切换广告单元,2025年初的调查显示18-24岁年龄组有更强的回忆。容量增长还支持体积产品演示,包装商品营销人员计划在下一个斋月期间使用,说明带宽如何推动在线广告市场。

超级应用内商务搜索融合推动应用内广告位

中国和东南亚的超级应用现在融合了社交、支付和履约功能。一个东南亚超级应用在第一年产生了1160亿人民币(163亿美元)的商品总值,其中三分之二的销售由内容信息流中的搜索主导发现触发[2]ByteDance Ltd., "E-commerce Division Update," bytedance.com。广告商在意向形成时获得曝光,由于浏览、支付和物流共享登录,转化摩擦降低,提高了优质库存的竞价密度。

约束因素影响分析

| 约束因素 | (~) %对CAGR预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 第三方Cookie弃用 | -1.4% | 欧洲率先,之后全球 | 短期(≤2年) |

| 数字服务税 | -0.8% | 英国、法国,可能扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

Cookie弃用导致的欧洲信号丢失促进情境化复兴

谷歌沙箱2024年测试表明,当展示库存缺乏第三方Cookie时会出现收入损失[4]Google LLC, "Privacy Sandbox Results Blog," blog.google。一家德国发布商扩展到15000个情境细分,到2025年第一季度恢复了一半丢失的CPM。广告商转向语义对齐,重振优质编辑环境,部分扭转了早期向用户生成内容转移的趋势。

数字服务税对平台和广告商利润造成压力

英国和法国在2024年维持了2%的营业额税。平台将费用作为发票附加费转嫁给ads.google.com。更高的有效CPM在第四季度零售高峰期间挤压了利润,一些买家将支出转移到拥有相似受众的免税市场,说明财政政策如何迅速重塑在线广告市场。

细分分析

按广告格式:视频巩固增长领导地位

视频广告目前在在线广告市场规模内记录最快增长,以中等十几的CAGR攀升,而其他格式趋于成熟。短视频垂直片段和直播购物叠加层在一次观看会话中缩短了从印象到购买的路径。流媒体体育版权持有者在2024年季后赛期间添加了画中画投注提示,仪表板显示核心粉丝的延长停留时间。随着品牌观察到相比可跳过格式更高的完成率,支出转向证明溢价定价合理的库存。在线广告市场受益,因为发布商可以打包更少但更有价值的印象。展示横幅虽然更稳定,但演变为对天气或通勤流量做出反应的程序化数字户外屏幕,在桌面环境之外保持相关性。

搜索广告通过将意向信号转化为表现来保护其主导地位,但随着查询量减速,其增长曲线趋于平缓。搜索引擎现在嵌入生成式概览,将有机答案与赞助广告位混合,2025年初的点击路径研究显示更深的滚动,有效扩展了付费房地产。这种调整使搜索在在线广告市场内保持现金生成器地位,即使展示和社交格式在创新。与此同时,情境展示和户外链接证明横幅演进可以获得新预算,而不是蚕食现有预算。

备注: 购买报告后可获得所有单个细分的细分份额

按平台:移动主导地位扩大,可穿戴设备兴起

移动端仍然是在线广告市场的支柱,在2025年持有72%的份额。与移动端相关的在线广告市场规模预计将随着美容应用内推动实时产品页面访问的增强现实试穿而扩大。5G消除了延迟障碍,允许以前受桌面限制的体积产品演示。可穿戴设备代表一个新兴但快速增长的表面:一个智能手表品牌在2024年引入了可一瞥的广告单元,提供位置绑定的优惠,如十分钟咖啡优惠券,实现比电子邮件高一个数量级的兑换率。

台式机和笔记本电脑屏幕对高考虑购买和B2B账户营销仍然重要。2024年的软件即服务潜在客户开发活动结合了白皮书门控与联网电视重新定向,说明了跨设备协调。大屏幕研究和小屏幕交易之间的协同作用通过在Cookie损耗情况下保持身份解决方案在产品路线图上的高优先级来加强在线广告市场。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户垂直领域:医疗保健激增,零售保持大规模

医疗保健和制药营销人员在在线广告行业产生最陡峭的中等十几CAGR。患者支持网站上的生成式AI聊天机器人在2024年开始提供赞助治疗参考,提升潜在客户质量。2025年,一家疫苗制造商推出了带有赞助商呼出的症状检查器,引导符合条件的成人到合作伙伴药房,将教育与本地库存发现相结合。这种闭环验证让在线广告市场在结果有形的地方获得溢价CPM。

零售和电子商务继续占据在线广告市场规模的最大份额,但在领先经济体中渗透率接近饱和。为了保持速度,商家利用店铺级受众扩展:一家英国杂货连锁店在2025年宣布,其忠诚度应用将向第三方发布商联合匿名化队列,为站外重新定向提供信息。汽车广告商投资于在物理库存到达之前生成合格经销商线索的混合现实配置器。金融服务品牌专注于精确定位抵押贷款续期等生活事件,证明监管敏感部门仍然在符合隐私的在线广告市场内找到个性化机会。

地理分析

亚太地区占全球支出的约34%,由移动优先人口和超级应用生态系统支撑。中国的直播商务节庆记录数十亿微互动,在同一短视频片段内转化,巩固了该地区在在线广告市场的主导地位。印度将统一支付接口扩展到功能手机,承诺在以前无法覆盖的农村地区实现可寻址广告。印尼和马来西亚电信公司正在推出分层5G套餐,创建维持增长而不降低价格下限的低延迟库存,为该地区获得增量份额定位。

北美保持最高的每用户收入,受益于复杂的拍卖工具和成熟的混合电视生态系统。流媒体家庭现在构成35岁以下观众的多数,2025年初的收视率机构更新将线性和数字覆盖合并在单一货币线上,简化跨屏购买。零售商扩展店内数字显示屏,兼作需求方平台端点,让广告商围绕特定店铺集群进行地理围栏活动,然后通过忠诚度ID对账销售。这种融合支撑溢价CPM,使北美在在线广告市场中保持核心地位。

中东和非洲虽然起点较低,但随着年轻人口与不断扩张的海底光纤相结合,显示出持续的两位数CAGR。政府支持的智慧城市项目集成从中央广告交易所接收动态创意的程序化广告牌,创建该地区独有的可寻址表面。内容创作者通过阿拉伯语、英语和法语实现盈利,平台报告多语言定向提升相关性得分。旅游业复苏进一步推动酒店业支出;海湾航空公司在2025年初运行城市特定重新定向航班,填补淡季航线,证明在线广告市场的跨境可扩展性。

竞争格局

在线广告市场仍然由拥有经过身份验证登录的生态系统主导,但随着利基身份图谱的形成,竞争压力上升。Alphabet和Meta对覆盖率仍然至关重要,但零售媒体网络、游戏市场和流媒体财团分散了预算分配。2024年领先流媒体服务商之间的合资企业推出了跨应用汇集库存的共享广告技术堆栈;媒体规划师迅速将家庭定向支出重新路由到捆绑包以提高频率效率。

数据所有权已成为主要差异化因素。结合支付令牌或忠诚度ID的平台展示依赖Cookie的经纪人无法获得的增量证明。2025年,一个欧洲航空公司联盟宣布了基于常旅客ID的联邦市场,在不违反数据居住法的情况下向奢侈品广告商开放优质旅行队列。供应方供应商转向互操作性,认证洁净室连接性和可视性,以在压缩价值链内保持不可或缺地位。

人工智能扩大了表现差距。谷歌在2024年开始在AI生成的概览内自动组装购物广告,内部测试数据表明在自然语言答案内浮现的列表有更高的点击倾向[3]Google LLC, "Ads in AI Overview Product Update," developers.google.com。竞争对手投资于根据滚动速度提高或降低储备的自适应定价引擎。营销人员警惕不透明优化,在标记框架内嵌入差分隐私检查以验证平台归因,强调了复杂买家现在在在线广告市场采取的保持距离立场。

在线广告行业领导者

-

谷歌有限责任公司

-

Meta平台公司

-

亚马逊公司(亚马逊广告)

-

字节跳动有限公司(抖音)

-

微软公司(领英、必应广告)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:谷歌推出视觉品牌档案广告,将生活方式图像与产品信息流结合,为商家在购物广告位内提供更丰富的故事叙述。

- 2025年3月:Meta更新其服务条款,限制通过Pixel集成收集敏感健康数据,要求医院修订同意流程。

- 2025年2月:WebMD Ignite基于医疗内容意向信号推出程序化平台,承诺特定条件精度。

- 2025年1月:抖音购物和Tokopedia宣布库存交叉列表,解锁与实时市场库存水平绑定的可购物广告。

全球在线广告市场报告范围

在线广告是各种组织采用的营销策略,涉及使用互联网作为媒介来获得网站流量,定向并向正确的客户传递营销信息。研究范围目前专注于全球在线广告。研究跟踪关键市场参数、潜在增长影响因素和在行业中运营的主要供应商。研究还跟踪COVID-19对整体在线广告市场及其表现的影响。

在线广告市场按广告格式(社交媒体、搜索引擎、视频、电子邮件、其他)、按平台(移动端、台式机和笔记本电脑、其他)、按终端用户垂直领域(汽车、零售、医疗保健、金融服务、电信、其他)、按地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。所有上述细分的市场规模和预测均以美元价值形式提供。

| 社交媒体 |

| 搜索引擎 |

| 视频 |

| 电子邮件 |

| 其他广告格式 |

| 移动端 |

| 台式机和笔记本电脑 |

| 其他平台 |

| 汽车 |

| 零售和电子商务 |

| 医疗保健和制药 |

| 金融服务 |

| 电信 |

| 其他垂直领域 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按广告格式 | 社交媒体 | |

| 搜索引擎 | ||

| 视频 | ||

| 电子邮件 | ||

| 其他广告格式 | ||

| 按平台 | 移动端 | |

| 台式机和笔记本电脑 | ||

| 其他平台 | ||

| 按终端用户垂直领域 | 汽车 | |

| 零售和电子商务 | ||

| 医疗保健和制药 | ||

| 金融服务 | ||

| 电信 | ||

| 其他垂直领域 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年在线广告市场规模有多大?

在线广告市场规模预计到2030年将达到4873.2亿美元,从2025年开始保持10.61%的复合年增长率。

哪种广告格式扩张最快?

短视频和直播视频引领增长,由压缩从观看到购买路径的商务叠加层支持。

为什么零售媒体网络吸引预算?

零售商持有经过身份验证的购买历史,让品牌将印象直接连接到销售,实现开放网络上不可能的闭环归因。

5G如何影响创意策略?

更高带宽支持沉浸式多角度视频和增强现实演示,推动证明溢价费率合理的参与度水平。

Cookie弃用后定向会怎样?

品牌将更多依赖第一方数据联盟和情境模型;早期洁净室部署在Cookie消失时已经保护收入。

哪个地区提供最强的进入机会?

中东和非洲由于年轻、以移动为中心的人口和不断扩展的光纤容量而提供最快的收入增长。

页面最后更新于: