北美饲料酶市场规模

| 研究期 | 2017 - 2029 | |

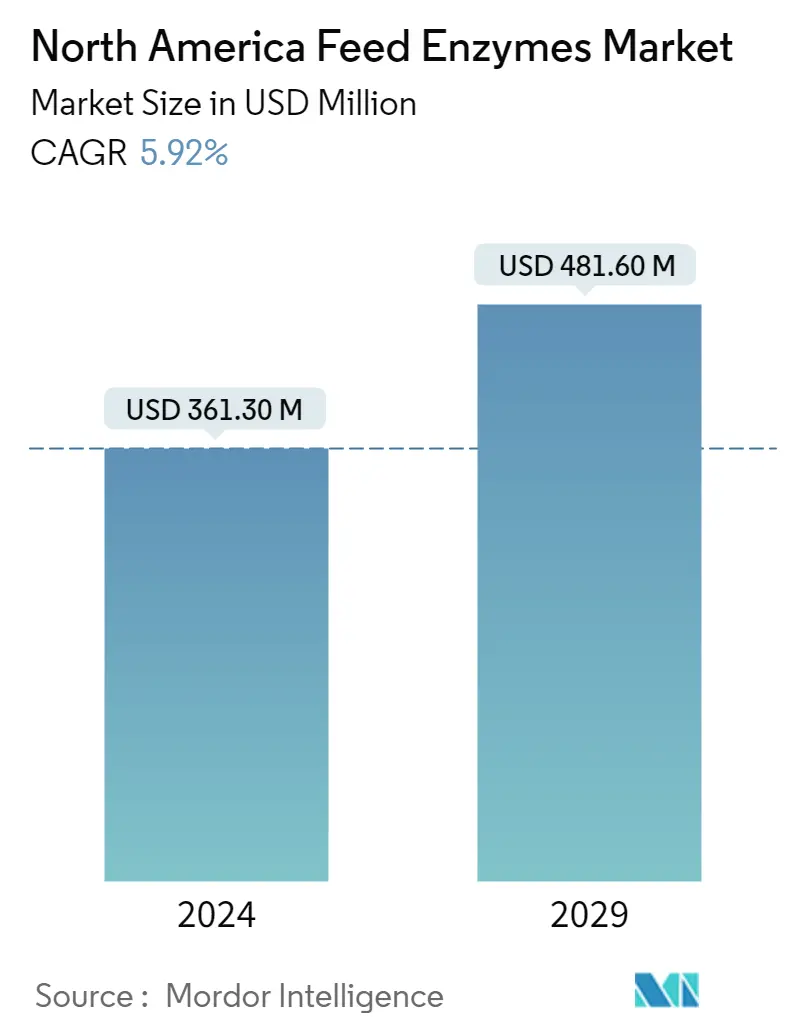

| 市场规模 (2024) | 3.613亿美元 | |

| 市场规模 (2029) | 4.816亿美元 | |

| 按副添加剂划分的最大份额 | 糖酶 | |

| CAGR (2024 - 2029) | 5.92 % | |

| 按国家的最大份额 | 美国 | |

| 市场集中度 | 中等的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

北美饲料酶市场分析

北美饲料酶市场规模预计到2024年为3.613亿美元,预计到2029年将达到4.816亿美元,在预测期内(2024-2029年)复合年增长率为5.92%。

- 由于酶能够增加动物从饲料中摄入的能量和营养物质,因此北美的饲料酶市场变得越来越重要。碳水化合物酶是市场增长的重要驱动力,因为它们能够增加动物的蛋白质、矿物质和脂质摄入量。 2022年,饲料酶市场仅占北美饲料添加剂市场的3.8%; 2019年,由于饲料产量和需求的增加,其价值增长了15.5%。

- 美国是北美饲料酶市场最大的国家,由于该国饲料产量高以及对肉类和乳制品的需求,到2022年将占据70%的市场份额。按动物类型划分,家禽是最大的细分市场,到 2022 年将占饲料糖酶市场的 42%。家禽中饲料糖酶的使用量增加是因为糖酶有助于消化不溶性多糖。

- 预计美国将成为饲料酶市场增长最快的国家,预测期内复合年增长率为 6.3%。这一增长预计将受到人们对饲料添加剂益处的认识的提高以及对肉类和牲畜的需求不断增长的推动。

- 虽然饲料酶市场在饲料添加剂市场中所占比例相对较小,但其重要性在北美日益增长。尤其是碳水化合物酶,由于其能够增加动物关键营养素的摄入量,正在推动市场增长。随着肉类和牲畜需求的增加,预计该地区饲料酶市场将继续扩大。

下载PDF

- 北美饲料酶市场正在快速扩大,2022年价值达3亿美元,占饲料添加剂市场总额的3.7%。对肉类和肉制品的需求不断增长正在推动动物饲料行业酶的增长。 2019年,由于饲料产量增加,特别是在美国,市场价值较2018年上涨15.5%。

- 在所有动物类型中,反刍动物是饲料酶的最大用户,市场价值为1亿美元,到2022年将占北美饲料酶市场总额的33.7%。家庭和商业食品行业牛肉消费的增加带动了饲料酶的增长。增加酶的使用以改善动物生长。 2022年反刍动物饲料酶总量的62.2%以上用于肉牛。

- 美国是北美最大的饲料酶市场,到2022年其份额将达到68.9%。该国还拥有增长最快的饲料酶市场,预计在预测期内复合年增长率将达到6.3%。

- 碳水化合物酶是北美最常用的酶类型,到 2022 年将占 47.1%。它们通过增加谷物饲料中的能量或淀粉摄入量来帮助降低动物饲料成本。在动物饮食中添加酶可以提高性能和健康,因为酶有助于消化和营养摄入。动物饲料酶有助于分解各种饲料成分中天然存在的纤维和植酸盐。因此,酶饲料的需求预计在预测期内复合年增长率为5.9%。

北美饲料酶市场趋势

- 由于食品加工业的牛肉出口潜力巨大,反刍动物数量不断增加,美国占该地区人口的 54.9%

- 美国在生猪数量上占主导地位,而加拿大是第三大生猪和猪肉出口国,这将有助于增加生猪数量,以满足对富含蛋白质的肉类的需求

- 北美是全球第二大家禽饲料生产国,肉鸡生产盈利能力不断提高,对肉类和鸡蛋等家禽产品的需求不断增加

- 对高产和肉牛产量增加的营养丰富饲料的高需求正在推动对反刍动物配合饲料的需求

- 美国是猪饲料的重要生产国,配合饲料生产商投资增产预计将推动猪饲料产量的增长

下载PDF

北美饲料酶行业概况

北美饲料酶市场适度整合,前五名企业占据56.17%。该市场的主要参与者包括Archer Daniel Midland Co.、Brenntag SE、DSM Nutritional Products AG、Elanco Animal Health Inc.和IFF(Danisco Animal Nutrition)(按字母顺序排列)。

北美饲料酶市场领导者

Archer Daniel Midland Co.

Brenntag SE

DSM Nutritional Products AG

Elanco Animal Health Inc.

IFF(Danisco Animal Nutrition)

Other important companies include Adisseo, Alltech, Inc., BASF SE, Cargill Inc., Novus International, Inc..

*免责声明:主要玩家排序不分先后

下载PDF

北美饲料酶市场新闻

- 2023 年 1 月:Novus International 收购生物技术公司 Agrivida,以开发新型饲料添加剂。

- 2022年6月:Brenntag在美国设立新办事处,在北美和南美市场开展业务。新的公司办公室将整合众多职能团队并促进创新。

- 2022 年 4 月:嘉吉投资 5000 万美元扩建美国全球动物营养中心,以开发新的乳制品创新部门和研发 (RD) 中心。

北美饲料酶市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 动物总数

- 4.1.1 家禽

- 4.1.2 反刍动物

- 4.1.3 猪

- 4.2 饲料生产

- 4.2.1 水产养殖

- 4.2.2 家禽

- 4.2.3 反刍动物

- 4.2.4 猪

- 4.3 监管框架

- 4.3.1 加拿大

- 4.3.2 墨西哥

- 4.3.3 美国

- 4.4 价值链和分销渠道分析

5. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

- 5.1 副添加剂

- 5.1.1 糖酶

- 5.1.2 植酸酶

- 5.1.3 其他酶

- 5.2 动物

- 5.2.1 水产养殖

- 5.2.1.1 通过亚动物

- 5.2.1.1.1 鱼

- 5.2.1.1.2 虾

- 5.2.1.1.3 其他水产养殖品种

- 5.2.2 家禽

- 5.2.2.1 通过亚动物

- 5.2.2.1.1 肉鸡

- 5.2.2.1.2 层

- 5.2.2.1.3 其他家禽

- 5.2.3 反刍动物

- 5.2.3.1 通过亚动物

- 5.2.3.1.1 肉用牛

- 5.2.3.1.2 乳牛

- 5.2.3.1.3 其他反刍动物

- 5.2.4 猪

- 5.2.5 其他动物

- 5.3 国家

- 5.3.1 加拿大

- 5.3.2 墨西哥

- 5.3.3 美国

- 5.3.4 北美其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

- 6.4.1 Adisseo

- 6.4.2 Alltech, Inc.

- 6.4.3 Archer Daniel Midland Co.

- 6.4.4 BASF SE

- 6.4.5 Brenntag SE

- 6.4.6 Cargill Inc.

- 6.4.7 DSM Nutritional Products AG

- 6.4.8 伊兰科动物保健公司

- 6.4.9 IFF(Danisco Animal Nutrition)

- 6.4.10 Novus International, Inc.

7. 饲料添加剂首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特的五力框架

- 8.1.3 全球价值链分析

- 8.1.4 全球市场规模和 DRO

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

北美饲料酶行业细分

碳水化合物酶、植酸酶被细分为细分添加剂。动物涵盖了水产养殖、家禽、反刍动物、猪等细分领域。加拿大、墨西哥、美国按国家/地区划分为细分市场。

- 由于酶能够增加动物从饲料中摄入的能量和营养物质,因此北美的饲料酶市场变得越来越重要。碳水化合物酶是市场增长的重要驱动力,因为它们能够增加动物的蛋白质、矿物质和脂质摄入量。 2022年,饲料酶市场仅占北美饲料添加剂市场的3.8%; 2019年,由于饲料产量和需求的增加,其价值增长了15.5%。

- 美国是北美饲料酶市场最大的国家,由于该国饲料产量高以及对肉类和乳制品的需求,到2022年将占据70%的市场份额。按动物类型划分,家禽是最大的细分市场,到 2022 年将占饲料糖酶市场的 42%。家禽中饲料糖酶的使用量增加是因为糖酶有助于消化不溶性多糖。

- 预计美国将成为饲料酶市场增长最快的国家,预测期内复合年增长率为 6.3%。这一增长预计将受到人们对饲料添加剂益处的认识的提高以及对肉类和牲畜的需求不断增长的推动。

- 虽然饲料酶市场在饲料添加剂市场中所占比例相对较小,但其重要性在北美日益增长。尤其是碳水化合物酶,由于其能够增加动物关键营养素的摄入量,正在推动市场增长。随着肉类和牲畜需求的增加,预计该地区饲料酶市场将继续扩大。

副添加剂

| 糖酶 |

| 植酸酶 |

| 其他酶 |

动物

| 水产养殖 | 通过亚动物 | 鱼 |

| 虾 | ||

| 其他水产养殖品种 | ||

| 家禽 | 通过亚动物 | 肉鸡 |

| 层 | ||

| 其他家禽 | ||

| 反刍动物 | 通过亚动物 | 肉用牛 |

| 乳牛 | ||

| 其他反刍动物 | ||

| 猪 | ||

| 其他动物 |

国家

| 加拿大 |

| 墨西哥 |

| 美国 |

| 北美其他地区 |

| 副添加剂 | 糖酶 | ||

| 植酸酶 | |||

| 其他酶 | |||

| 动物 | 水产养殖 | 通过亚动物 | 鱼 |

| 虾 | |||

| 其他水产养殖品种 | |||

| 家禽 | 通过亚动物 | 肉鸡 | |

| 层 | |||

| 其他家禽 | |||

| 反刍动物 | 通过亚动物 | 肉用牛 | |

| 乳牛 | |||

| 其他反刍动物 | |||

| 猪 | |||

| 其他动物 | |||

| 国家 | 加拿大 | ||

| 墨西哥 | |||

| 美国 | |||

| 北美其他地区 | |||

市场定义

- 功能 - 在这项研究中,饲料添加剂被认为是商业生产的产品,当以适当的比例饲喂时,用于增强增重、饲料转化率和采食量等特性。

- 经销商 - 从事转售无增值饲料添加剂的公司已被排除在市场范围之外,以避免重复计算。

- 最终消费者 - 配合饲料制造商被认为是所研究市场的最终消费者。该范围不包括农民购买饲料添加剂直接用作补充剂或预混料。

- 公司内部消耗 - 从事复合饲料生产以及饲料添加剂制造的公司是该研究的一部分。但在估算市场规模时,并未考虑此类企业饲料添加剂的内部消费情况。

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。

- 步骤1:识别关键变量: 从一组相关变量和因素中,基于桌面研究和文献综述,选择与特定产品细分和国家相关的可量化关键变量(行业和外部);以及主要专家输入。这些变量进一步通过回归建模(如有必要)进行确认。

- 步骤2:建立市场模型: 为了建立一个强大的预测方法,将在第1步中确定的变量和因素与可用的历史市场数字进行测试。通过迭代过程,设置了市场预测所需的变量,并且该模型是基于这些变量构建的。

- 步骤3:验证和完成: 在这一重要步骤中,通过对所研究市场的广泛初级研究专家网络,验证了所有市场数字,变量和分析师呼叫。受访者被选中跨级别和功能,以产生所研究市场的整体画面。

- 步骤4:研究产出: 辛迪加报告,定制咨询任务,数据库和订阅平台。

下载PDF

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?