针状焦市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

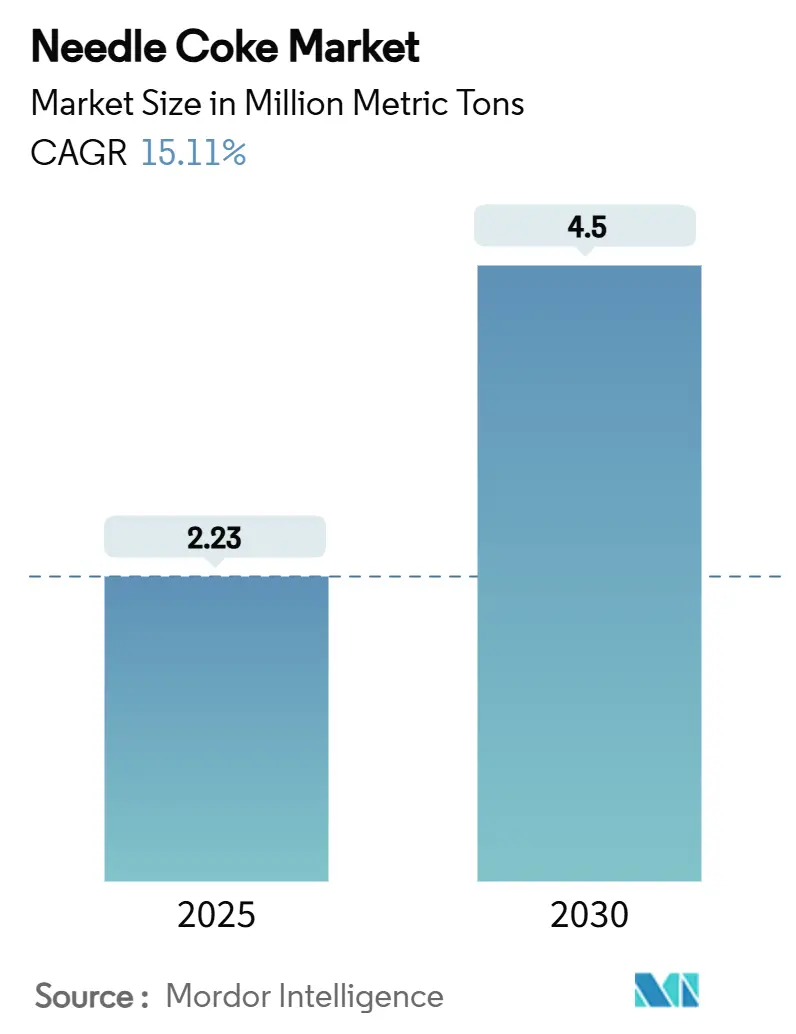

| 市场容量 (2025) | 2.23 百万公吨 |

| 市场容量 (2030) | 4.5 百万公吨 |

| 增长率 (2025 - 2030) | 15.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence针状焦市场分析

针状焦市场规模预计在2025年为223万公吨,预计到2030年将达到450万公吨,在预测期间(2025-2030)的复合年增长率为15.11%。这种快速上升源于电弧炉(EAF)炼钢和锂离子电池制造的并行兴起,这两个行业共同重塑了全球碳材料需求。钢铁行业向EAF技术的转变正在加剧对超高功率石墨电极的需求,而电动汽车热潮正在扩大合成石墨负极的需求。原料供应紧张、生产地理集中以及新贸易管制正在创造持续的供应紧张局面,强化了整个针状焦市场的价格上涨趋势。拥有稳定减压渣油供应和先进延迟焦化资产的生产商继续控制定价权。

关键报告要点

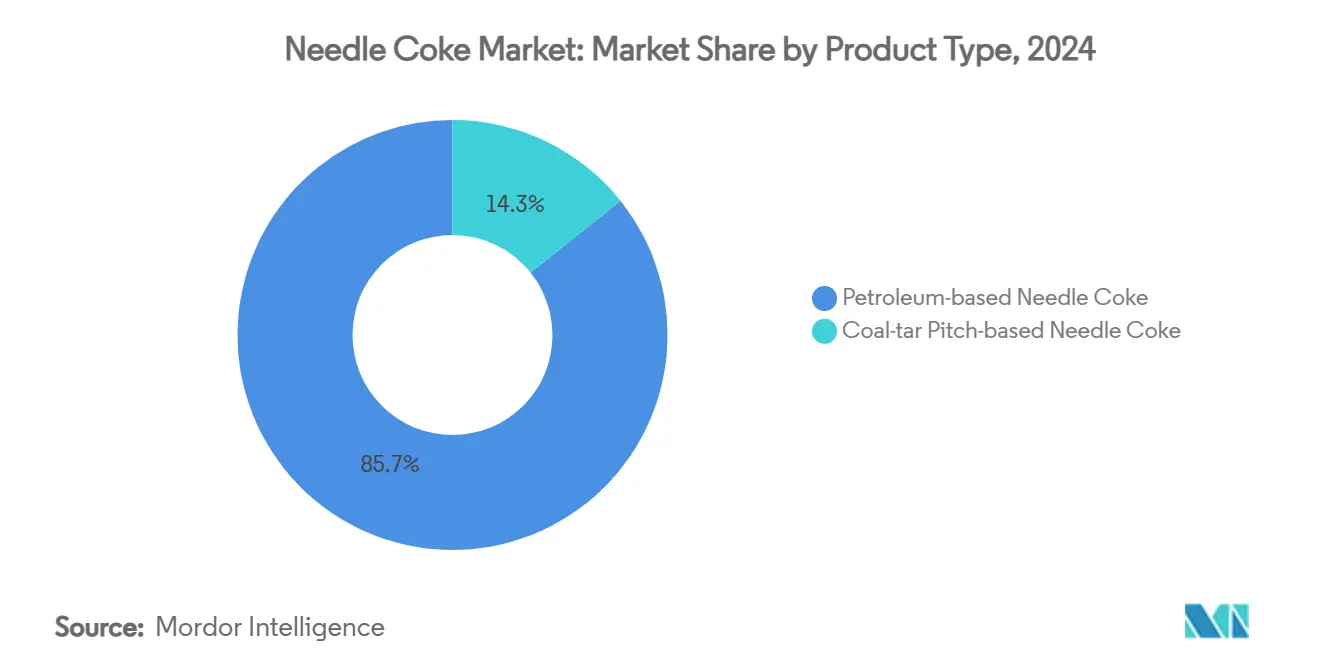

- 按产品类型,石油基材料在2024年占据针状焦市场份额的85.73%,预计到2030年将实现16.34%的复合年增长率。

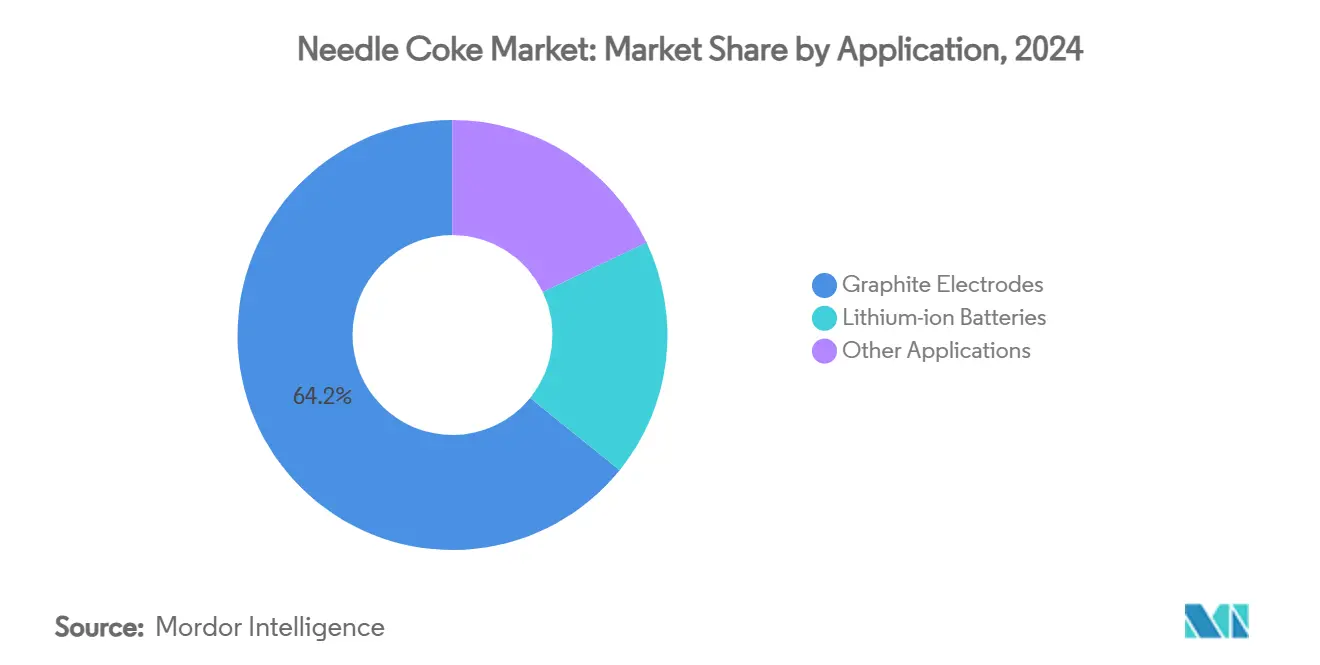

- 按应用,石墨电极在2024年占针状焦市场规模的64.17%,而锂离子电池预计到2030年将以22.85%的复合年增长率推进。

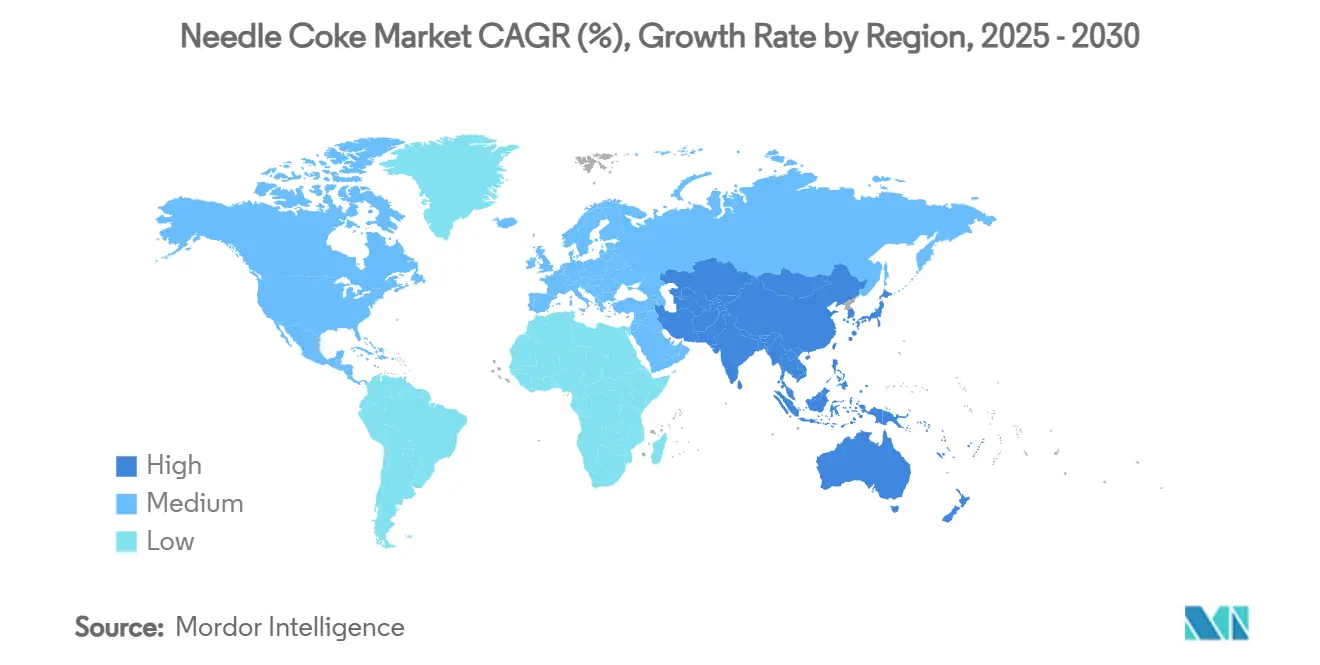

- 按地理位置,亚太地区在2024年占据针状焦市场的88.31%,预计到2030年将实现15.72%的复合年增长率。

全球针状焦市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| EAF钢铁产能投资增加 | +4.2% | 全球,集中在亚太地区和北美 | 中期(2-4年) |

| 电动汽车锂离子电池产量激增 | +5.8% | 全球,以亚太地区为主,扩展到北美和欧洲 | 短期(≤ 2年) |

| 中国和欧盟的废钢使用要求 | +2.1% | 主要是中国和欧洲联盟 | 中期(2-4年) |

| 炼油厂升级促进低硫减压渣油供应 | +1.9% | 北美、中东和亚太地区 | 长期(≥ 4年) |

| 闭环石墨回收倡议 | +1.1% | 欧洲和北美,扩展到亚太地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

EAF钢铁产能投资增加

全球钢铁制造商正在加速从高炉向EAF技术的转变,以减少碳排放并提高原材料灵活性。EAF装置已经贡献全球钢铁产量的30%,占计划于2025年底投产的产能增量的43%。印度的国家钢铁政策目标到2030年EAF份额达到40%,而中国寻求到2025年实现15%的EAF贡献。每座新炉都需要依赖优质石油针状焦的超高功率电极,因此钢铁脱碳直接扩大了整体针状焦市场需求。EAF项目的资本支出仍集中在亚太地区,但北美钢铁巨头也在增加电弧炉以满足可持续发展目标并利用充足的废钢供应。这一趋势锁定了多年期的承购承诺,并鼓励一体化焦炭生产商扩大产能。

电动汽车锂离子电池产量激增

锂离子电池制造正以超过早期预测的速度扩张。全球电动汽车电池工厂在2023年消耗了超过63万吨石墨,这一数字预计在新的千兆工厂开始运营后将在十年中期成倍增长。合成石墨在快充稳定性和纯度方面具有关键性能优势,支撑其在高能量密度负极中不断提高的渗透率。为确保供应,汽车原始设备制造商已与基于针状焦的合成石墨供应商达成长期协议,如松下能源与NOVONIX的协议,该协议于2025年开始交付[1]Panasonic Energy Co., "Panasonic Energy Partners with NOVONIX for Sustainable Synthetic Graphite Supply," na.panasonic.com 。负极需求的激增将石油基针状焦从传统钢铁客户中抽离,收紧了全球原料池,并为针状焦市场内的合格生产商支撑了较高的利润率。

中国和欧盟的废钢使用要求

中国和欧洲联盟都在发布政策,推动钢铁制造商提高废钢利用率。中国的节能降碳专项行动计划旨在2024-2025年期间减少5300万吨CO₂,部分通过提高EAF产量份额。欧盟修订的工业排放指令将碳定价与循环经济目标相结合,推动钢厂转向基于废钢的工艺。合规压力转化为强制性电极采购,确保针状焦市场的可预测增长路径。拥有强劲废钢供应和强有力政策执行的地区将捕获最早的需求激增,创造有利于一体化电极和焦炭供应商的本地化失衡。

炼油厂升级促进低硫减压渣油供应

延迟焦化原料质量取决于减压渣油的硫含量和芳烃含量。北美和中东最近的炼油厂现代化增加了处理更广泛原油品种的灵活性,同时保持适合针状焦转化的低硫减压库存。雪佛龙鲁姆斯全球等运营商正在许可流程改进方案,增加重质原料处理量,同时分离超优质焦炭组分。这些技术改进保障了长期原料供应,并适度缓解了针状焦市场的价格上涨压力。然而,大多数新炼油项目位于传统焦炭中心之外,促使电极制造商重新调整物流布局。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 延迟焦化中的职业和环境危害 | -2.7% | 全球,北美和欧洲执行更严格 | 短期(≤ 2年) |

| 原材料价格波动(减压渣油,煤焦油) | -3.4% | 全球,对亚太地区和北美影响特别大 | 短期(≤ 2年) |

| 生物基硬碳负极材料前景 | -1.8% | 最初在欧洲和北美,向全球扩展 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

延迟焦化中的职业和环境危害

美国环境保护局2024年的焦炉规则要求零泄漏门和连续苯监测,推动运营商改装排放控制设备。40 CFR Part 63下的类似措施加强对炼油厂焦化塔的监督,增加合规支出和停机风险。这些义务在短期内约束产量,抑制扩张意愿,并可能将新产能转向监管框架较松的地区。对于针状焦市场,供应约束比需求放缓出现得更快,放大了波动性。

原材料价格波动

针状焦原料跟踪原油价差和冶金焦炭趋势。在OPEC+削减后,中硫原油稀缺在2024年推高了减压渣油溢价,而下滑的负极级焦炭价格侵蚀了生产商利润率。煤焦油沥青供应仍受高炉焦炭产量影响,而随着EAF钢铁扩张,高炉焦炭产量本身在下降。生产商通过长期供应协议和投资组合多元化来对冲风险敞口,但快速波动仍然使针状焦市场的产能规划和定价策略复杂化。

细分分析

按产品类型:石油原料主导地位面临物流风险

石油基材料在2024年占据针状焦市场份额的85.73%,预计以16.34%的复合年增长率增长至2030年。该细分市场受益于成熟的延迟焦化基础设施、可靠的FCC减压渣油供应以及满足超高功率电极公差的优异晶体取向。它在2025年增长至约191万吨,到2030年应超过380万吨,强调了更大碳材料价值链中不断增长的石油针状焦市场规模。合成石墨负极的采用注入了额外动力,但美国和西欧的炼油厂合理化引入了区域原料短缺。亚洲炼油厂继续投产柔性焦化装置,抵消了其他地方的部分供应损失。

煤焦油沥青基产品占据其余体积,但为电极和电池生产商提供重要的多元化杠杆。尽管存在技术障碍,两家商业煤针工厂在2024年保持了稳定产量。与冶金焦炉的上游整合在钢铁周期有利时为运营商提供了增量成本优势。增长潜力仍受有限沥青供应的限制,但增量去瓶颈保持了该细分市场的相关性。对催化辅助石墨化的持续研究可能提升煤针质量,扩大其在针状焦市场中的可寻址份额[2]ACS Omega Editorial Board, "Technology of Petroleum Needle Coke Production in Processing of Decant Oil," pubs.acs.org 。

按应用:电池增长重新配置传统需求

石墨电极在2024年以64.17%的针状焦市场规模主导消费。产量与EAF装置同步扩张,特别是在中国沿海集群和东南亚小型钢厂。该应用仍然价格敏感但技术粘性强,因为没有替代电极能满足超高功率炼钢的热冲击参数。

然而,锂离子电池以22.85%的复合年增长率到2030年显示最快增长。已宣布的千兆工厂项目锁定的产能意味着电池级合成石墨需求可能到十年末上升至近120万吨,在到达电极贸易之前吸收增量供应。因此,电池热潮将质量规格转向更低硫含量和更高纯度,刺激现有企业的工艺升级。其他出口如特种碳产品和工业耐火材料保持细分重要性,但将落后于电池和电极的增长,共同构成针状焦市场内不断演变的需求结构。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区以88.31%的针状焦市场领先,预计到2030年将保持15.72%的复合年增长率。中国锚定供需两端,2023年生产超过9亿吨粗钢,并运营世界最大的电池负极产能。北京在2023年底引入的高纯度石墨出口许可要求使出境货物同比减少91%,这一发展提高了西方买家的供应链警觉性。印度作为需求倍增器出现,目标到2035年达到2.4-2.6亿吨年钢产量,并打算将EAF渗透率提升至40%。

北美占据较小基数,但通过本土化获得战略相关性。对中国石墨征收93.5%关税的提议突显了华盛顿对自力更生的关注。欧洲保持适度体积增长,政策偏向循环经济钢铁生产和电池回收。Stora Enso在芬兰的木质素石墨工厂标志着对低碳负极材料的承诺。

南美、中东和非洲等其他地区处于较早采用阶段,但显示出不断增长的兴趣。沙特阿拉伯在2024年向雪佛龙鲁姆斯全球颁发了75,000吨/年针状焦综合设施许可证,标志着中东首次大规模进入特种焦炭,而埃及和巴西的新兴钢铁集群探索本地电极供应以减少进口敞口。

竞争格局

大约十家一体化生产商控制全球产能的大部分,使针状焦市场呈现高集中度特征。中国国有炼油厂和日本特种碳公司主导亚太地区产量,而GrafTech、Phillips 66和SunCoke代表主要的北美参与者。随着电池要求与钢铁电极需求分化,技术差异化正在获得重要地位。生产商投资于微观定制煅烧制度和脱硫催化剂以达到负极纯度阈值。

针状焦行业领导者

-

宝钢集团

-

ENEOS Corporation

-

GrafTech International

-

三菱化学集团公司

-

Phillips 66 Company

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年1月:雪佛龙鲁姆斯全球赢得TAQAT Development在沙特阿拉伯拉比格75,000吨/年针状焦和合成石墨综合设施的许可合同。

- 2024年11月:中国石油锦州石化完成其第三座针状焦装置,将工厂产能提升至35万吨/年,并实现定制化等级生产。

全球针状焦市场报告范围

针状焦是由煤焦油和石油生产的高质量碳原料。它通常形成为高度结晶的石墨烯类碳,表现出具有很少杂质和低热膨胀系数的长程微观结构有序性。它主要用于制造石墨电极和锂离子电池。

针状焦市场按产品类型、应用和地理位置进行细分。按类型,它分为石油基和煤沥青基。按应用,它分为石墨电极、锂离子电池和其他应用。报告还涵盖主要地区15个国家的针状焦市场规模和预测。对于每个细分市场,市场规模和预测基于体积(千吨)进行。

| 石油基针状焦 |

| 煤沥青基针状焦 |

| 石墨电极 |

| 锂离子电池 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 石油基针状焦 | |

| 煤沥青基针状焦 | ||

| 按应用 | 石墨电极 | |

| 锂离子电池 | ||

| 其他应用 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

2030年全球针状焦预测产量是多少?

预计针状焦市场到2030年将达到450万公吨。

哪个应用到2030年增长最快?

锂离子电池负极预计将以22.85%的最高复合年增长率增长,因为千兆工厂产量在全球范围内扩大。

为什么石油基针状焦主导供应?

成熟的延迟焦化基础设施、一致的减压渣油供应和结晶质量要求使石油基材料获得85.73%的份额。

贸易政策如何影响区域供应链?

中国的出口管制和美国提议的关税鼓励买家实现供应多元化,并支持北美和中东的新产能。

哪些环境规则影响未来产能增加?

EPA焦炉和炼油厂标准要求零泄漏和实时苯监测,提高合规成本,可能限制北美和欧洲的新项目。

页面最后更新于: