移动人工智能市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

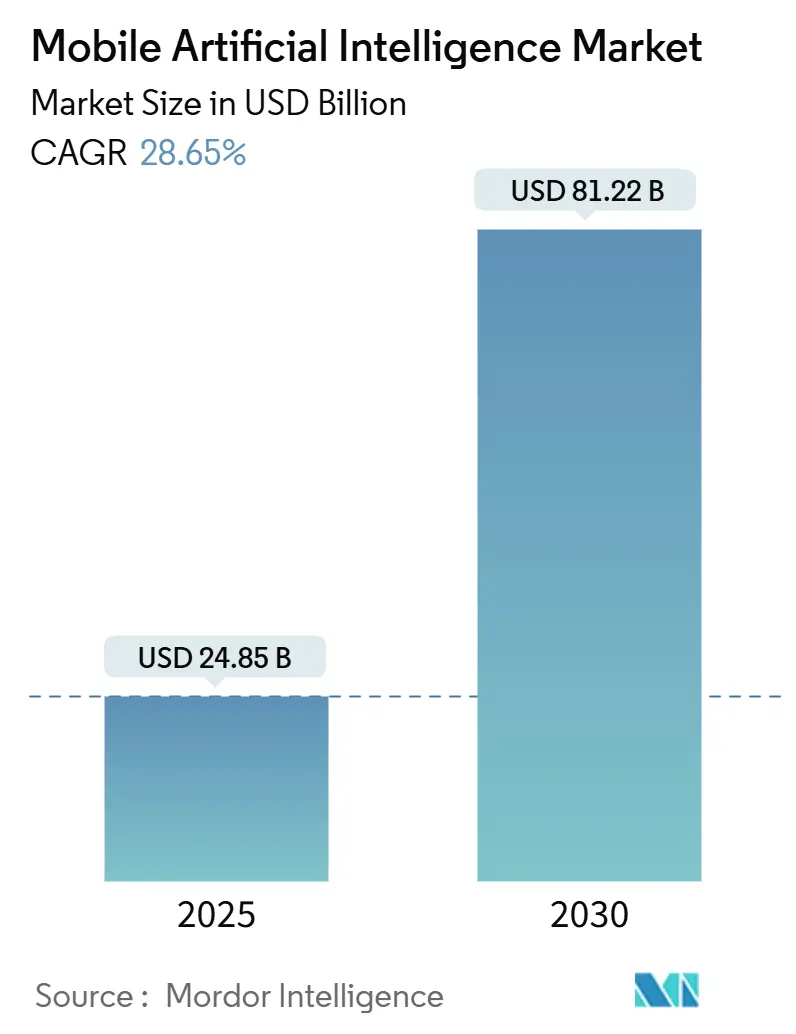

| 市场规模 (2025) | 24.85 十亿美元 |

| 市场规模 (2030) | 81.22 十亿美元 |

| 增长率 (2025 - 2030) | 28.65% CAGR |

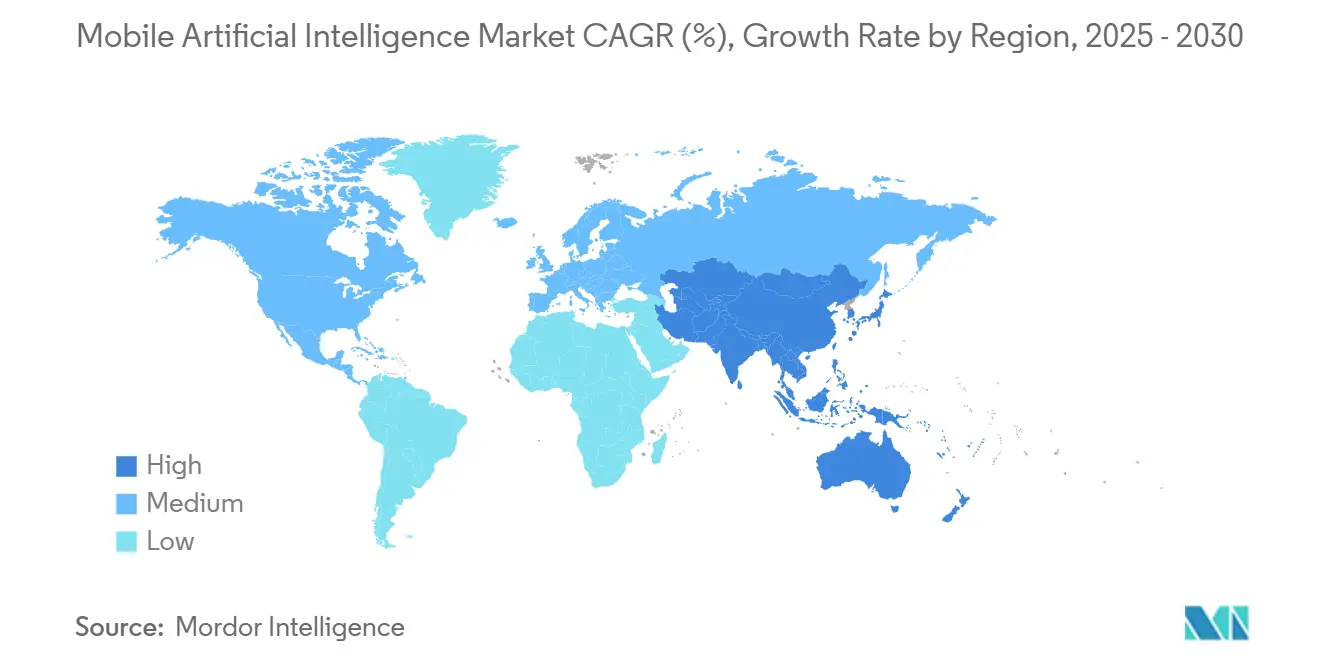

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence移动人工智能市场分析

移动人工智能市场规模估计在2025年为248.5亿美元,预计到2030年将达到812.2亿美元,在预测期(2025-2030)内的复合年增长率为28.65%。

对数据主权的监管关注加强、神经处理单元(NPU)的快速创新以及企业对低延迟推理的需求是主要的增长催化剂。高通骁龙8 Elite和ARM Cortex-X925等突破性芯片设计正在重新设定智能手机、车辆和工业设备的性能基准。供应商策略现在强调垂直集成的硬件-软件堆栈,以缩短上市时间并实现差异化的设备端AI功能。先进基板和高带宽存储器的供应链约束持续影响定价和可用性,但亚太地区承诺的产能扩张表明2026年后将得到缓解。

关键报告要点

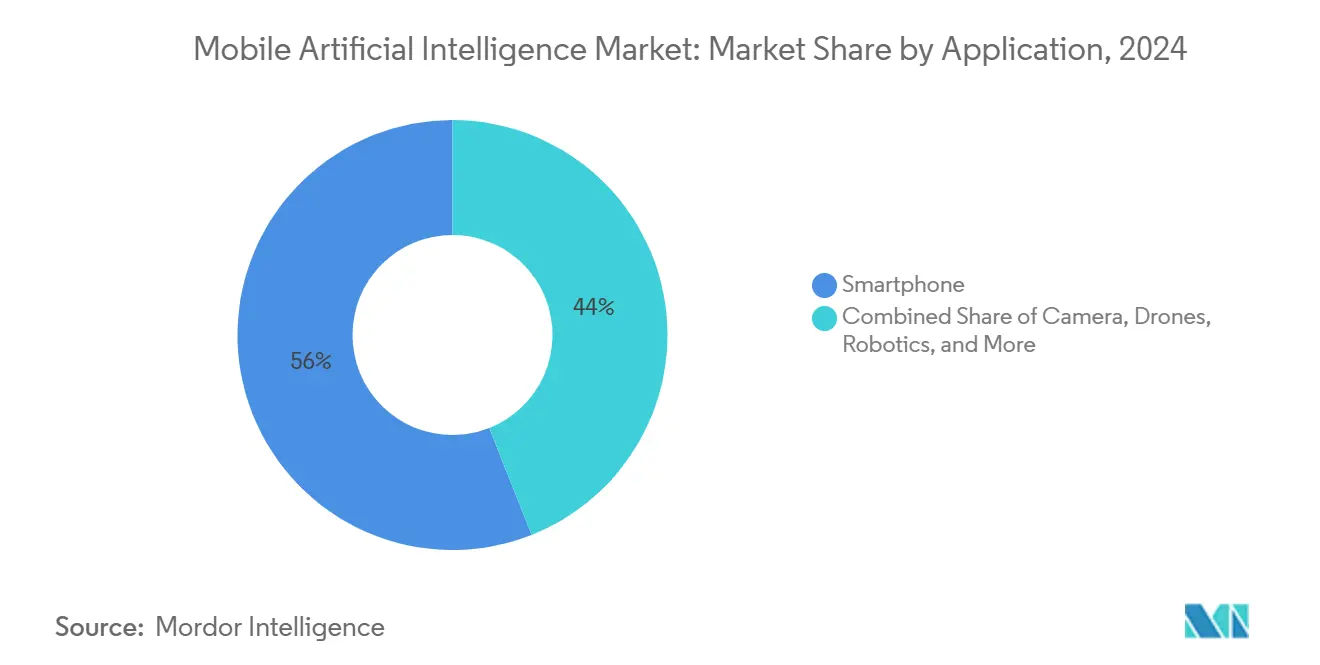

- 按应用领域划分,智能手机使用在2024年保持56%的收入份额,而汽车应用预计到2030年将以29.40%的复合年增长率增长。

- 按组件划分,硬件在2024年移动人工智能市场规模中占据64%的份额;服务正以27.00%的复合年增长率推进。

- 按技术划分,CPU架构在2024年移动人工智能市场份额中占据41%,而NPU正以31.20%的复合年增长率扩张。

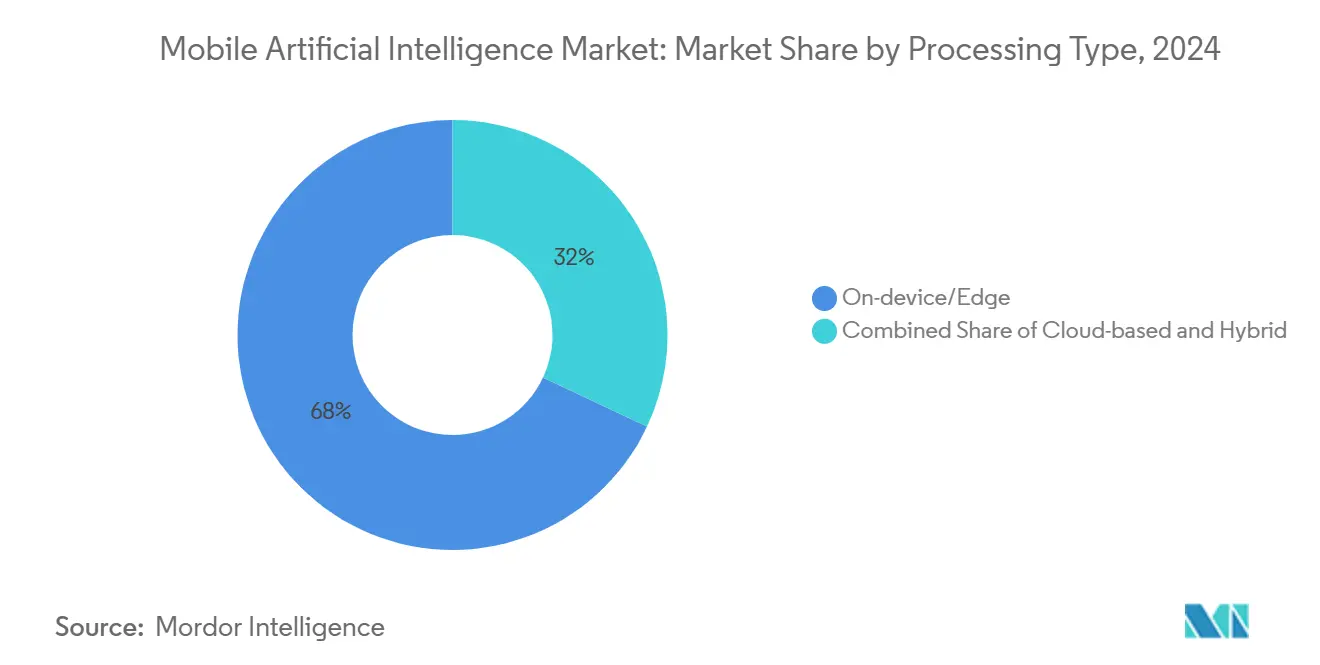

- 按处理类型划分,设备端和边缘方法在2024年获得68%的份额,而混合模型正以30.50%的复合年增长率上升。

- 按终端用户行业划分,消费电子在2024年占据49%的份额,但汽车和出行正以29.40%的复合年增长率增长。

- 按地区划分,北美在2024年占据35%的份额;亚太地区预计到2030年将实现24.80%的复合年增长率。

全球移动人工智能市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| AI功能处理器需求激增 | +8.20% | 全球(亚太制造业集中) | 短期(≤ 2年) |

| 生成式AI智能手机发布 | +6.80% | 北美和欧洲(早期)/ 亚太(量产) | 中期(2-4年) |

| 边缘AI芯片能效提升 | +5.40% | 全球,特别是移动优先市场 | 中期(2-4年) |

| 消费者隐私和低延迟需求 | +4.10% | 欧盟监管领导与全球影响 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

AI功能处理器需求激增

对AI中心芯片组的空前接受正在重塑设备架构。ARM的3纳米Cortex-X925在3.8 GHz下提供比前代内核高46%的吞吐量,同时保持适合高端手机的功耗上限。高通和英伟达等制造商获得长期晶圆代工分配,减轻供应风险并锁定竞争性成本结构。三星Galaxy S25展示了40%的NPU提升,突显了性能营销如何从通用CPU指标转向持续AI推理能力[1]Business Korea, "Galaxy S25 Performance Leap," businesskorea.co.kr。芯片需求也推动了支持手持式设备25瓦散热的固态冷却创新。由此产生的性能余量加速了对话界面、实时视觉和设备端分析,这些功能此前依赖云服务。

生成式AI智能手机发布

生成式AI正从旗舰独有转向大众市场可用性。Canalys预测到2028年全球手机出货量的54%将具备AI功能,这一陡峭的采用曲线反映了过去LTE转换的情况。苹果的Neural Engine现在为消息执行设备端上下文建模,而三星的Galaxy AI提供实时翻译和内容起草。印度的价格敏感性说明了采用摩擦:600美元以下的设备仅占2024年出货量的4-5%,限制了早期AI渗透。为了弥合差距,联发科推出了Dimensity 9400,集成了针对中端手机调优的NPU。企业客户也推动了销量,OPPO承诺通过与谷歌和微软的合作在5000万台设备中嵌入生成式AI功能。

边缘AI芯片能效提升

能效突破允许复杂工作负载而不耗尽电池。英特尔的Lunar Lake实现100 TOPS聚合AI吞吐量,同时将45 TOPS专用于其NPU,所有这些都在超极本功耗范围内。研究表明,DRAM-Flash混合存储将基于手机的大语言模型执行速度提高8.6倍,证明当数据流得到优化时,十亿参数模型可以在本地运行。AMD的Strix Point系列承诺使用XDNA2 NPU实现三倍生成式AI性能,同时保持在移动热设计功率范围内。改进的效率释放了实时视频分析和预测性UI适应,在连接不稳定使云回退不可靠的市场中发挥作用。

消费者隐私和低延迟需求

欧盟AI法案对高风险AI强制要求严格的透明度和治理,推动供应商转向设备端处理敏感工作负载。联邦学习研究显示在保持记录本地的同时实现96.3%的欺诈检测准确性,加强了隐私保护架构的可行性。延迟约束同样具有影响力:自动驾驶和AR需要广域网无法保证的毫秒响应。企业越来越多地采用混合推理,保持个人数据本地但突发到云端进行重计算,这种模式已在英特尔驱动的工业网关中观察到。消费者对监控风险的意识提高正在将手机偏好倾向于宣传安全设备端AI的设备。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| AI芯片组的高端定价 | -4.80% | 价格敏感细分市场的新兴市场 | 短期(≤ 2年) |

| 热量和功耗预算约束 | -3.20% | 全球,特别是紧凑型外形因素 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

AI芯片组的高端定价

入门级AI智能手机仍在600美元附近首发,限制了在高销量增长经济体中的渗透。高带宽存储器短缺持续存在,因为美光和SK海力士的产能已预订到2025年,维持了高材料清单成本。围绕台积电CoWoS生产线的封装瓶颈为移动设备制造商增加了进一步的成本压力。供应商通过功能集分层响应:基本AI功能通过在传统芯片上的软件优化提供,而高端型号增加先进NPU加速。2026年后在台湾和日本上线的新晶圆厂可能逐步减少AI和非AI芯片组之间的价格差。

热量和功耗预算约束

移动外壳为持续20瓦以上的散热留下很少余地,限制了连续AI工作负载。游戏笔记本中使用的液体和汽室系统在主流手机中不实用,促进了石墨烯散热器和仿生微通道的探索。Frore Systems的固态微风扇正在兴起,但增加的材料清单成本威胁中端可行性。约束有利于强调性能功耗比的架构,如ARM基础的NPU在移动环境中优于x86等效产品。亚3纳米节点和低压差调节器的进展将缓解限制,但在预测期内不会消除它。

细分市场分析

按应用领域:汽车智能驱动移动AI演进

智能手机在2024年保持56%的收入,但汽车应用预计到2030年将实现29.40%的复合年增长率,因为对话式车内助手和自动驾驶功能从奢侈选项转为主流功能。汽车系统的移动人工智能市场规模预计一旦3级高速公路试点成为高端车型标准配置就会快速扩展。SoundHound-腾讯等合作伙伴关系证明多语言语音控制可以与现有信息娱乐堆栈集成[2]Just Auto, "SoundHound-Tencent Voice Partnership," just-auto.com。相机应用继续采用AI用于夜间模式和去噪管道,而无人机利用边缘推理在GNSS拒止区域进行障碍规避。

车辆的高增长反映了电子控制单元的结构性变化,AI现在管理感知、意图预测和个性化用户体验。梅赛德斯-奔驰通过CARIAD平台集成大语言模型,学习驾驶员例程并主动安排维修。工业机器人和医疗可穿戴设备代表额外的高价值细分市场,强调移动人工智能市场如何从消费者消息传递扩展到关键任务领域。

备注: 购买报告后可获得所有单个细分市场的份额

按组件:服务加速信号平台转移

由于NPU、GPU和毫米波传感器嵌入各种设备,硬件在2024年占据64%的支出。尽管如此,随着企业将模型训练、微调和生命周期管理外包,服务收入预计将以27.00%的复合年增长率攀升。Verizon和SK电信的托管产品捆绑云GPU、边缘节点和编排软件,让公司无需前期资本支出即可添加AI功能。ARM的Kleidi等软件库加速通用CPU上的N维张量运算,提高已安装芯片的利用率。

传感器演进进一步模糊硬件-软件界限,通过嵌入在本地执行首次AI的微控制器。由此产生的数据经济为分析、更新和合规服务创造了经常性收入,验证了平台模型如何重塑移动人工智能市场。

按技术:NPU加速重塑处理架构

CPU在2024年保持41%的份额,因为遗留代码库仍然广泛,但NPU正以31.20%的复合年增长率扩张。Lunar Lake和Strix Point说明了协调NPU、GPU和CPU块的异构设计,它们一起超过100 TOPS,同时满足智能手机功耗目标。每当能耗或延迟约束有利于专用矩阵引擎而非标量内核时,NPU在移动人工智能市场份额中的优势就会增长。

GPU供应商将架构重新定位用于AI推理,将光线追踪单元与张量加速器融合以最大化芯片利用率。DSP持续用于音频预处理和RF信号调节,在更广泛变化中保持其细分市场。在多样化内核间安排工作负载的内聚软件运行时将决定长期竞争力。

按处理类型:混合模型平衡性能与隐私

设备端和边缘方案在2024年获得68%的支出,反映了监管隐私要求和毫秒响应期望。混合处理以30.50%的复合年增长率上升,在模型超过设备限制时将本地推理与突发到云扩展配对。联邦学习原型已实现96.3%的欺诈检测准确性,同时保护原始数据。混合部署的移动人工智能市场规模随着编排平台的成熟而扩大。

仅云工作流程仍用于计算密集型模型训练,但操作推理越来越多地在设备和边缘微数据中心之间切换,取决于网络质量、成本和合规性。这种动态方法支持一致的用户体验,同时满足司法管辖区要求。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户行业:汽车和医疗保健引领变革

消费电子在2024年以49%的份额占主导地位,但汽车和出行应用预计复合年增长率为29.40%,反映了ADAS推广和自动驾驶实验。FDA对AI辅助光学阅读器的接受表明对医疗移动AI的信心日益增长,可穿戴设备执行设备端分诊和预测分析。工业客户使用嵌入智能相机的智能手机级NPU进行缺陷识别和维护预测。

伟世通的座舱域控制器结合语音、视觉和传感器融合在高通芯片驱动的统一车载AI堆栈中。零售商部署移动AI用于货架扫描和情境促销,而农业试验涉及由手机级视觉模块引导的精准喷洒器。部署的广度确认了移动人工智能行业从单一用途应用向各个垂直领域基本基础设施的转变。

地理分析

北美在2024年占据35%的收入份额,因为企业快速部署私有5G和边缘节点来托管本地AI工作负载。包括OpenAI 400亿美元融资在内的大型融资轮次加强了该地区在基础模型研究和商业采用方面的领导地位。政府拨款和国防合同进一步刺激对满足严格合规标准的安全设备端解决方案的需求。

亚太地区是增长最快的地区,到2030年复合年增长率为24.80%,受软银9.6亿美元基础设施计划和SK集团65亿美元数据中心建设推动。日本的Cristal Intelligence倡议和韩国的GPU即服务产品将AI能力扩展到没有内部专业知识的中端市场企业。印度智能手机向农村地区的扩张和本土语言模型项目指向强劲的下游需求。

欧洲贡献稳定扩张,由德国、法国和英国引领,每个国家都在欧盟AI法案的严格隐私规则下协调汽车和工业政策[3]OP European Union, "EU AI Act Full Text," op.europa.eu。中东正在将石油暴利资金引入AI中心,而非洲利用移动优先使用模式在农业和金融科技中试点AI服务。总的来说,区域差异集中在基础设施成熟度、监管环境和设备承受能力上,这些因素共同塑造了移动人工智能市场的部署速度。

竞争格局

市场显示出适度集中度,因为高通、苹果、三星和联发科锚定平台生态系统,结合定制NPU、操作系统和云服务。CoWoS基板和HBM的供应约束为拥有长期供应商合同的现有企业提供了防御护城河[4]Asia Financial, "Advanced Substrate Bottlenecks," asiafinancial.com。战略联盟正在激增。Verizon与英伟达合作进行边缘AI,梅赛德斯与谷歌合作开发车载助手,软银与OpenAI合作开发企业级语言模型。

为设计Transformer优化ASIC、超低功耗推理引擎和隐私保护联邦运行时的初创公司仍有空白空间。来自中国大陆、日本和韩国的专利申请现在主导AI硬件,预示着出口管制中的激烈知识产权谈判。能够协调芯片路线图、软件工具链和开发者推广的供应商将在移动人工智能市场成熟为AI原生计算范式时获得持久优势。

移动人工智能行业领导者

-

英特尔公司

-

微软公司

-

Alphabet Inc.(Google LLC)

-

苹果公司

-

三星电子有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:三星使用骁龙8 Elite发布Galaxy S25,提供37% CPU和40% NPU提升。

- 2025年4月:软银承诺与英伟达合作,向日本生成式AI基础设施投资9.6亿美元。

- 2025年3月:Verizon推出AI Connect,集成边缘托管和5G网络,销售管道达10亿美元。

- 2024年12月:软银推出AITRAS AI-RAN,通过5G GPU基础设施实现实时机器人控制。

全球移动人工智能市场报告范围

移动AI(人工智能)已显著影响人类与设备和机器在各个行业的接触,包括广告、旅游、公用事业、通信和设备。移动AI具有执行和完成对人类极其繁重的单调任务的能力。它还用于通过增强现实快速轻松地找出位置,在需要高精度和准确性的职业中至关重要。

移动人工智能市场按应用领域(智能手机、相机、无人机、机器人技术、汽车和其他应用)和地理位置(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。市场规模和预测以价值(百万美元)为所有上述细分市场提供。

| 智能手机 |

| 相机 |

| 无人机 |

| 机器人技术 |

| 汽车 |

| 其他应用 |

| 硬件(AI芯片组、传感器) |

| 软件(SDK、框架) |

| 服务(集成、维护) |

| CPU |

| GPU |

| NPU/AI加速器 |

| DSP |

| 设备端/边缘 |

| 基于云 |

| 混合 |

| 消费电子 |

| 汽车和出行 |

| 工业和制造 |

| 医疗保健和生命科学 |

| 国防和航空航天 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按应用领域 | 智能手机 | ||

| 相机 | |||

| 无人机 | |||

| 机器人技术 | |||

| 汽车 | |||

| 其他应用 | |||

| 按组件 | 硬件(AI芯片组、传感器) | ||

| 软件(SDK、框架) | |||

| 服务(集成、维护) | |||

| 按技术 | CPU | ||

| GPU | |||

| NPU/AI加速器 | |||

| DSP | |||

| 按处理类型 | 设备端/边缘 | ||

| 基于云 | |||

| 混合 | |||

| 按终端用户行业 | 消费电子 | ||

| 汽车和出行 | |||

| 工业和制造 | |||

| 医疗保健和生命科学 | |||

| 国防和航空航天 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 亚太其他地区 | |||

| 中东非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

移动人工智能市场的当前价值是多少?

该市场在2025年价值248.5亿美元,预计到2030年将达到812.2亿美元。

移动人工智能市场中哪个应用领域增长最快?

汽车AI系统由于对话助手和自动驾驶能力正以29.40%的复合年增长率扩张。

为什么NPU对移动AI设备很重要?

NPU比CPU或GPU以更低功耗提供高推理吞吐量,在智能手机热限制内实现持续设备端AI。

隐私法规如何影响移动AI部署?

欧盟AI法案等规则有利于设备端和边缘处理,促使供应商减少对敏感数据工作负载的云依赖。

哪个地区到2030年显示出最高的增长潜力?

亚太地区以预计24.80%的复合年增长率领先,受大规模数据中心投资和快速智能手机采用推动。

更广泛移动AI采用的主要障碍是什么?

高端芯片组定价、热约束以及先进基板和HBM的供应链瓶颈仍是主要挑战。

页面最后更新于: