采矿设备市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 123.04 十亿美元 |

| 市场规模 (2030) | 160.32 十亿美元 |

| 增长率 (2025 - 2030) | 5.44% CAGR |

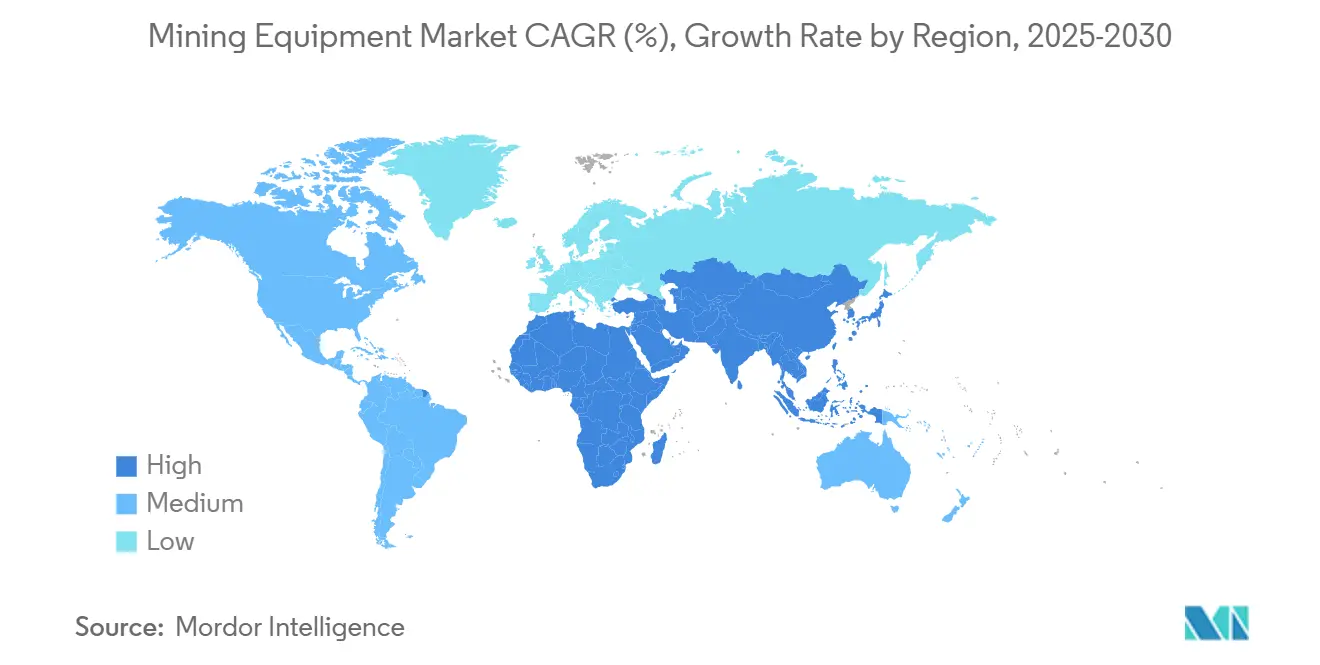

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能采矿设备市场分析

采矿设备市场在2025年价值1230.4亿美元,预计到2030年将达到1603.2亿美元,反映出5.44%的复合年增长率(2025-2030)。增长基于运营商减少排放、提高生产力并确保清洁能源供应链所需关键矿物的驱动力。电气化和自主车队正从试点向规模化发展,监管机构收紧碳排放规则,投资者奖励低排放策略。非洲铜、钴和锂产能的快速建设,亚太地区的大型矿物基地,以及北美的技术升级共同加强了对新一代设备的需求。随着传统原始设备制造商加速数字化服务,而快速发展的中国品牌利用成本优势在价格敏感细分市场抢占份额,竞争格局正在加剧。

主要报告要点

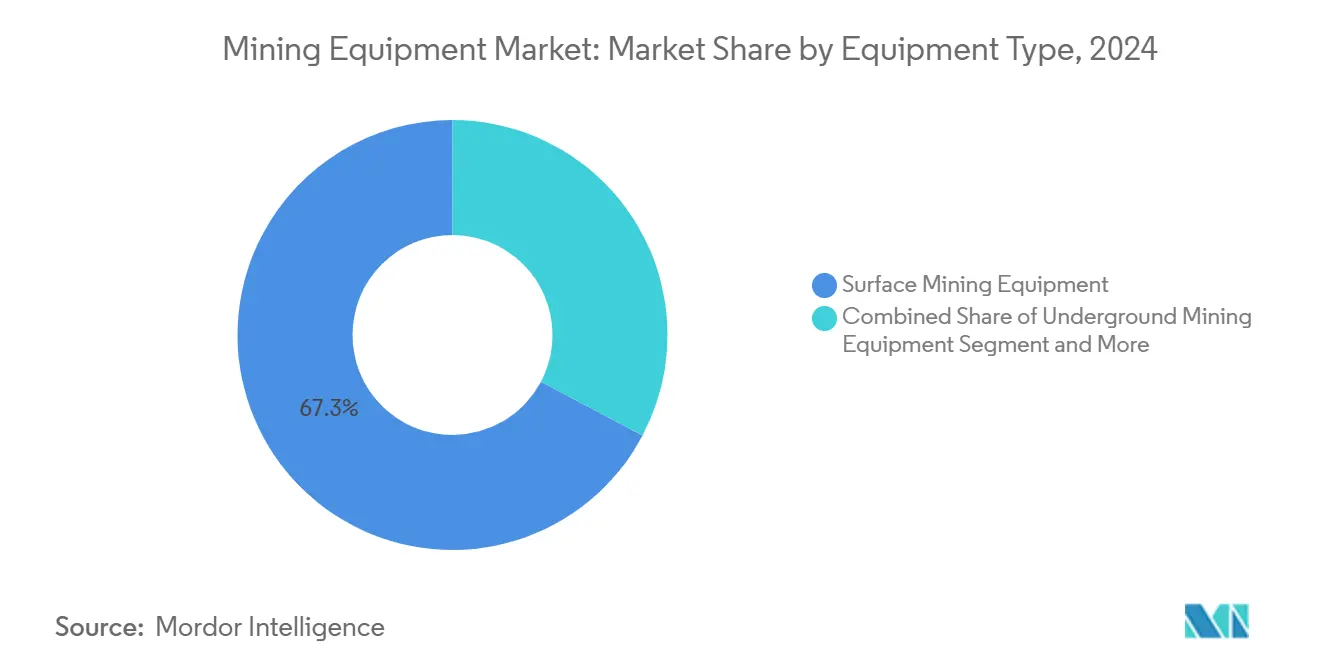

- 按设备类型,露天采矿设备占2024年收入的67.25%,而地下采矿设备预计在2025年至2030年间以6.36%的复合年增长率增长。

- 按自动化水平,手动设备在2024年以82.15%的份额占主导地位;自主设备预计在预测期内以14.20%的复合年增长率扩张。

- 按动力系统类型,内燃机设备占2024年销售额的85.45%,而电动设备预计到2030年将以13.50%的复合年增长率增长。

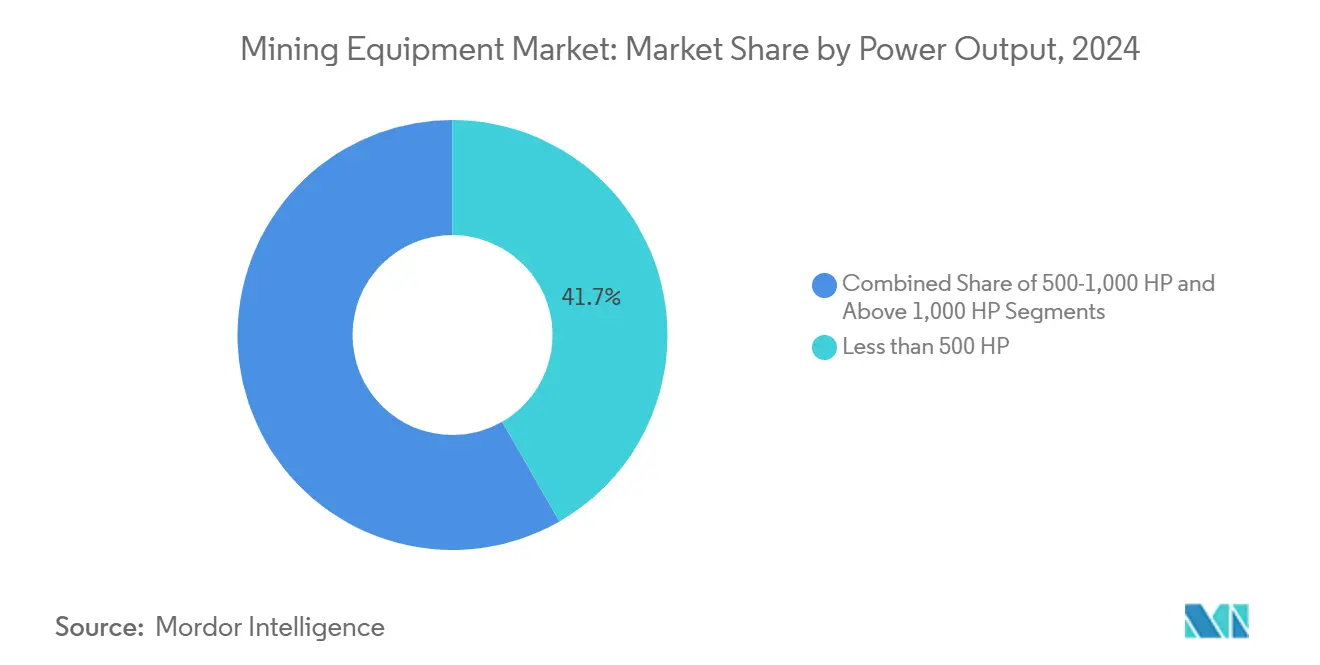

- 按功率输出,500马力以下的设备占2024年需求的41.70%,而1000马力以上的设备预计以6.30%的复合年增长率增长。

- 按应用,金属采矿以47.70%的份额领先2024年;矿物采矿预计到2030年将实现8.60%的复合年增长率。

- 按地理区域,亚太地区占2024年收入的60.90%,而中东和非洲地区预计在2025-2030年期间实现7.55%的复合年增长率。

全球采矿设备市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 电池关键矿物需求 | +1.4% | 亚太、北美、南美 | 中期(2-4年) |

| 矿井电气化法令 | +1.2% | 加拿大、智利、澳大利亚 | 长期(≥4年) |

| 资本支出上升周期 | +0.9% | 刚果民主共和国、赞比亚、南非 | 中期(2-4年) |

| 与排放挂钩的融资 | +0.8% | 欧洲、北美、全球主要公司 | 中期(2-4年) |

| 绿地铁矿石项目 | +0.5% | 西澳大利亚、巴西 | 短期(≤2年) |

| 预测性维护拉动效应 | +0.3% | 北美、欧洲、全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

电池供应链关键矿物需求激增

铜需求预计到2050年将攀升70%,超过5000万吨,放大了对大容量运输卡车、节能破碎机和AI导向钻机的需求。国际能源署表示,清洁能源目标将需要到2040年关键矿物产出提升四倍,确保精密设备的多年更换周期。[1]"采矿、精炼和回收创新促进多样化," 国际能源署, iea.org AI增强探索正显著削减钻探费用并将发现命中率提高四倍,使矿山规划者能够更早投入资本并推动采矿设备市场的新订单。亚洲电池超级工厂建设和北美回流推进产生了矿物加工系统的本地化热点。

加速矿井电气化法令

加拿大、智利和澳大利亚设定了减排目标,迫使运营商比原定折旧计划更快地淘汰柴油车队。福特斯库计划到2030年部署360台利勃海尔T 264电池电动运输卡车,突显了这一转变的规模。现场试验显示,由于减少了运动部件和消除了燃料成本,电动设备可将运营支出削减7-15%,这一发现得到了未来电池工业合作研究中心的证实。[2]"澳大利亚采矿车辆和采矿设备电气化概述," 未来电池工业CRC, fbicrc.com.au 随着专业电池电动车新进入者挑战现有原始设备制造商,竞争风险正在上升,推动采矿设备市场朝向永久改变的技术基线。

非洲项目持续的资本支出上升周期

非洲的铜、钴和锂管道正在加速,将区域采矿设备市场拉向2030年6.9%的复合年增长率。刚果民主共和国2025年暂时暂停钴出口旨在稳定价格,一旦出口恢复,这加强了对设备可用性的关注。制造商正在推出模块化、气候适应性设计,以穿越欠发达的运输走廊,同时应对极端高温,加强非洲特定的差异化策略。

与排放挂钩的融资:降低资本成本

与碳减排里程碑挂钩的贷款为符合低排放条件的车队提供50-100个基点的利率折扣。能够记录可信脱碳路径的矿商获得更便宜的资本,使总拥有成本模型倾向于电气化或混合动力资产。这一融资溢价特别有利于中等规模生产商,扩大了采矿设备市场的可寻址池,并加速了车队升级周期。

约束影响表

| 约束 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 矿石品位下降 | -0.7% | 全球成熟采矿盆地 | 长期(≥4年) |

| 偏远站点电网约束 | -0.5% | 非洲、偏远澳大利亚、南美 | 中期(2-4年) |

| 自主运输卡车人才短缺 | -0.4% | 全球,在发达市场影响严重 | 中期(2-4年) |

| 新露天矿许可时间不均 | -0.3% | 欧盟、美国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

矿石品位下降推高总拥有成本

品位下降迫使运营商为相同产出移动更多物料,提高能耗并刺激对更高容量挖掘机、输送机和磨机的需求。如果品位下降和矿物需求趋势持续,全球采矿能耗到2060年可能增长2到8倍。原始设备制造商正通过节能破碎回路来应对,但此类系统的资本密集性挑战中等规模矿商,在某些矿床中延缓采购。

电网约束延迟电池电动车部署

偏远的非洲、智利和澳大利亚矿山通常缺乏支持电池电动车充电的电网强度,延迟全面电气化。结合太阳能光伏、电池储能和柴油发电的混合微电网在澳大利亚案例研究中已将柴油消耗削减多达70%。[3]"采矿业最优混合微电网规模框架," Omar Ellabban和Abdulrahman Alassi, ietrd.org 尽管如此,额外的复杂性和前期成本抑制了电池电动车推广,使采矿设备市场内的需求按电力基础设施成熟度分割

细分分析

按设备类型:地下创新加速增长

地下采矿设备预计从2025年到2030年将以6.36%的复合年增长率增长,因为电池电动装载机和运输卡车缓解了通风成本并改善了空气质量。山特维克2025年创纪录的电池电动车订单表明了一个拐点。露天机械的采矿设备市场规模仍以67.25%保持最大,以大宗铁矿石和铜业务为支撑。设备原始设备制造商继续完善AI分选系统,提高破碎筛选生产线中的矿石回收率,与矿商抵消品位下降的驱动力保持一致。

第二代电动钻机和破碎机集成远程操作,提高高风险工作面的安全性。超大型露天运输卡车主导露天采矿经济学;然而电池电动车版本所需的更重电池刺激了对更轻复合材料外壳和车载快充的研究,这一趋势将重新定义整个采矿设备市场的产品路线图。

备注: 购买报告后可获得所有单个细分的细分份额

按自动化水平:自主系统重塑运营

全自主车队正以14.2%的复合年增长率攀升,由持续的劳动力短缺和安全要求催化。超过600辆启用自主功能的卡车已在商业服务中,路线由高精度GPS和碰撞避免算法编写。采矿设备市场受益于每次自主改装都释放了传感器、软件和连接性的增量支出。

手动设备在2024年占据82.15%的最大市场份额。然而,半自主机械提供了一个中间步骤,让运营商在手动和遥控之间切换以适应地质或劳动力约束。连接资产的安装基数预计将从2023年的130万台增长一倍以上,到2028年达到270万台,标志着自主就绪硬件和分析订阅的长期跑道。

按动力系统类型:电动转型获得动力

内燃机仅占85.45%,但电动车正以13.5%的复合年增长率扩张,受电池电芯成本下降轨迹和碳定价等外部性推动。试点站点展示了地下维护节省和零柴油通风效益,加强了投资回报计算。与传统柴油相关的采矿设备市场规模仍占主导地位;尽管如此,每个主要原始设备制造商现在都在核心类别中提供电动或混合动力变型。

混合动力系统服务于工作周期或运输距离超过当前电池限制的操作。成本效益建模显示比柴油-电动卡车提高9%的燃料消耗改善,电池组成本下降至每千瓦时160美元,加强了商业案例。ABB和行业合作伙伴正试验可互操作的充电标准以加速车队转换计划。

按功率输出:大功率设备驱动效率

超过1000马力的超大型机械以6.3%的复合年增长率记录最快增长,因为矿商追求吨公里效率提升。潍柴2025年推出的2800千瓦发动机突显了马力竞赛。相比之下,500马力以下的设备由于地下空间限制和中等规模露天矿的多功能性,以41.7%的份额保持最广泛的安装基数。在每个等级中,工程师都在提高功率密度并量身定制工作周期管理软件以抑制燃料或电力使用,在整个采矿设备市场产生分层需求。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:矿物采矿引领增长

矿物采矿基于能源转型供应链的锂、钴和稀土提取,以8.60%的复合年增长率增长。针对细粒伟晶岩或粘土赋存矿床量身定制的专用分选机和移动破碎机进入采购队列。金属采矿的采矿设备市场份额保持在47.70%,受黄金和铜产量支撑。煤炭采矿在许多经合组织管辖区继续收缩,但在电网仍以煤炭为主的地方,选择性投资持续存在,维持售后零件需求。

地理分析

亚太地区在2024年占据60.90%的采矿设备市场,以中国庞大的露天矿和澳大利亚的高吨位铁矿石走廊为首。本地原始设备制造商冠军徐工和三一重工现在利用低成本规模和国内需求渗透出口地区,对现有价格结构施压。澳大利亚推动太阳能供电矿山支持电池电动装载运输设备的早期采用,特别是在皮尔巴拉,研究显示集成光伏储能微电网可削减70%的柴油使用。

中东和非洲代表增长最快的集群,到2030年登记7.55%的复合年增长率。在非洲,刚果民主共和国钴、赞比亚铜和南非铂金项目锚定绿地支出,而基础设施缺口刺激模块化设计需求。将收入引导到当地道路和电力连接的政府-社区伙伴关系进一步锚定车队投资决策,加强对采矿设备市场的拉动。

北美和欧洲在技术密集度和监管方面进行贸易。美国通过税收减免激励自动化,推动矿商在内华达州黄金作业中改装遥控钻机。欧洲围绕碳中和框架采购,催化零排放运输原型订单。南美由智利和巴西主要公司主导,尽管宏观波动削减了一些预算,但投资稳定。安第斯高原的电网强度约束减缓了电池电动车的可扩展性,但混合动力解决方案保持了电气化就绪平台的势头。

竞争格局

卡特彼勒、小松和山特维克仍占据采矿设备市场的相当大份额,但随着中国进入者在价格和周期时间上削弱,它们的合计份额继续边缘下降。卡特彼勒的新775非公路卡车具备自主就绪功能,说明原始设备制造商在硬件和软件路线图之间的趋同。小松的PC7000-11E电动挖掘机在700吨级增加了零排放选项。

在需要精密磨矿或抗浸出材料的专业关键矿物系统中,白色空间机会激增。供应车队管理平台和AI驱动优化引擎的技术公司越来越多地竞争以前由机械原始设备制造商拥有的利润池,使整个采矿设备市场的供应商格局多样化。战略联盟--如ABB与住友合作将可再生能源和储能与移动设备集成--预示着以服务为中心的竞争模式,其中能源管理与资产供应捆绑。

成本竞争力强的中国品牌崛起至关重要。徐工的XE690DK采矿挖掘机和XDR80TE-AT自主电动卡车展示了快速的技术追赶,现场试验显示在较低资本支出支出下可比较的正常运行时间。这种成本性能方程式迫使现有企业更多依靠品牌资产、生命周期服务网络和集成数字套件来保卫份额。

采矿设备行业领导者

-

卡特彼勒公司

-

利勃海尔集团

-

小松株式会社

-

安百拓股份公司

-

山特维克股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:潍柴动力推出522-2800千瓦第二代发动机,为超大型卡车提供5%更低的燃料消耗。

- 2025年4月:山特维克获得电池电动地下车队的创纪录订单,突显加速的电池电动车采用。

- 2025年4月:利勃海尔在宝马展展示T 264电池电动自主运输卡车,福特斯库承诺到2030年采购360台。

全球采矿设备市场报告范围

采矿设备包括在采矿现场使用的设备,包括车辆,以提高采矿地点产量并为原材料运输和提取提供便利。

采矿设备市场按类型、应用和动力系统细分。基于类型,市场细分为露天采矿设备、地下采矿设备和选矿设备。基于应用,市场细分为金属采矿、矿物采矿和煤炭采矿。基于动力系统类型,市场细分为内燃机车辆和电动车辆。基于地理,市场细分为北美、欧洲、亚太和世界其他地区。

对于每个细分,市场规模和预测都基于价值(十亿美元)进行。

| 露天采矿设备 |

| 地下采矿设备 |

| 选矿设备 |

| 钻机和破碎机 |

| 破碎、粉碎和筛选 |

| 装载机和运输卡车 |

| 手动设备 |

| 半自主设备 |

| 全自主设备 |

| 内燃机车辆 |

| 电池电动车辆 |

| 混合动力车辆 |

| 500马力以下 |

| 500-1000马力 |

| 1000马力以上 |

| 金属采矿 |

| 矿物采矿 |

| 煤炭采矿 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 埃及 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按设备类型 | 露天采矿设备 | |

| 地下采矿设备 | ||

| 选矿设备 | ||

| 钻机和破碎机 | ||

| 破碎、粉碎和筛选 | ||

| 装载机和运输卡车 | ||

| 按自动化水平 | 手动设备 | |

| 半自主设备 | ||

| 全自主设备 | ||

| 按动力系统类型 | 内燃机车辆 | |

| 电池电动车辆 | ||

| 混合动力车辆 | ||

| 按功率输出 | 500马力以下 | |

| 500-1000马力 | ||

| 1000马力以上 | ||

| 按应用 | 金属采矿 | |

| 矿物采矿 | ||

| 煤炭采矿 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 埃及 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

采矿设备市场有多大?

采矿设备市场规模预计将在2025年达到1230.4亿美元,并以5.44%的复合年增长率增长,到2030年达到1603.2亿美元。

哪些采矿设备细分在2024年领先,到2030年增长最快?

露天采矿(67.25%)和手动设备(82%)在2024年领先,而自主设备(14.20%复合年增长率)和电池电动车辆(13.50%复合年增长率)增长最快。

采矿设备市场的主要参与者是谁?

卡特彼勒公司、利勃海尔集团、小松株式会社、安百拓股份公司和山特维克股份公司是采矿设备市场的主要运营公司。

采矿设备市场增长最快的地区是哪里?

中东和非洲预计在预测期(2025-2030)内以最高复合年增长率增长。

哪个地区在采矿设备市场中份额最大?

2025年,亚太地区在采矿设备市场中占据最大市场份额。

页面最后更新于: