蛋氨酸市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

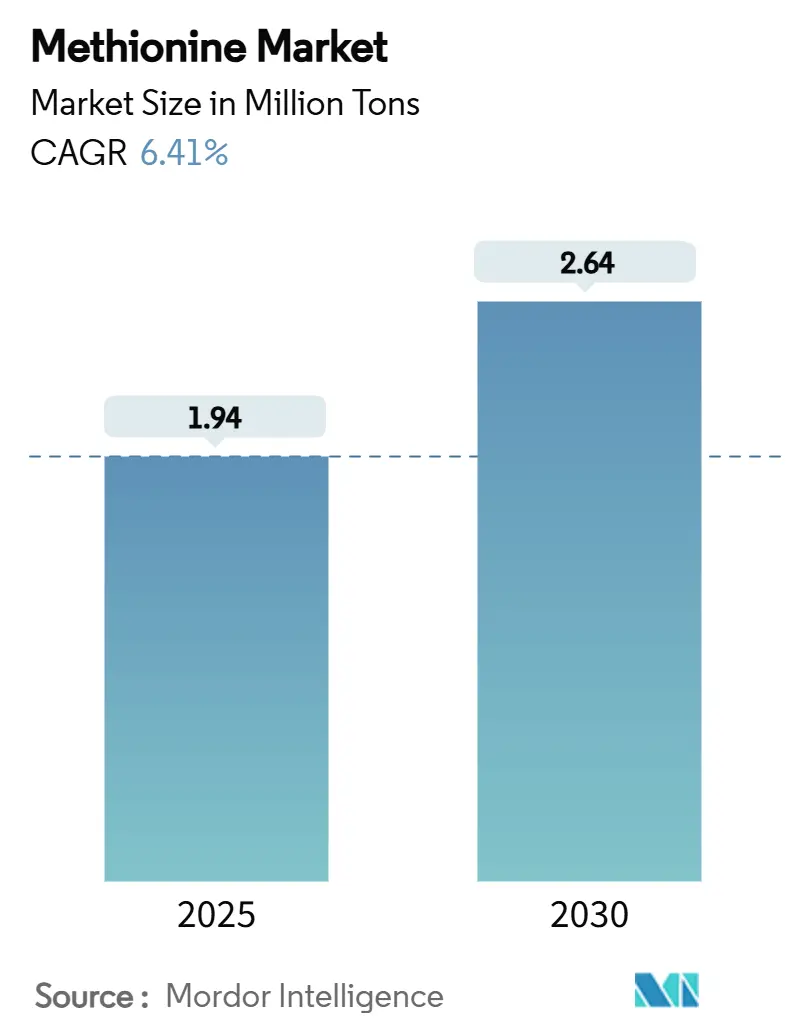

| 市场容量 (2025) | 1.94 百万吨 |

| 市场容量 (2030) | 2.64 百万吨 |

| 增长率 (2025 - 2030) | 6.41% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能蛋氨酸市场分析

蛋氨酸市场规模预计在2025年为194万吨,预计到2030年将达到264万吨,在预测期(2025-2030年)内的复合年增长率为6.41%。需求跟随全球蛋白质消费向家禽、水产养殖和精准饲喂奶牛群的转变,而供应正被亚太地区生物发酵产能的快速扩张所重塑。投资正流入该地区的饲料到氨基酸一体化集群,因为生产商将工厂定位在靠近世界增长最快的畜牧业存栏量附近。在技术方面,工程微生物途径正在缩小与石化合成的成本差距,并为跨国饲料和营养公司提供有意义的脱碳杠杆。同时,甲醇、氰化氢和含硫化合物的价格波动正促使制造商多样化原料供应并确保长期承购协议。

主要报告要点

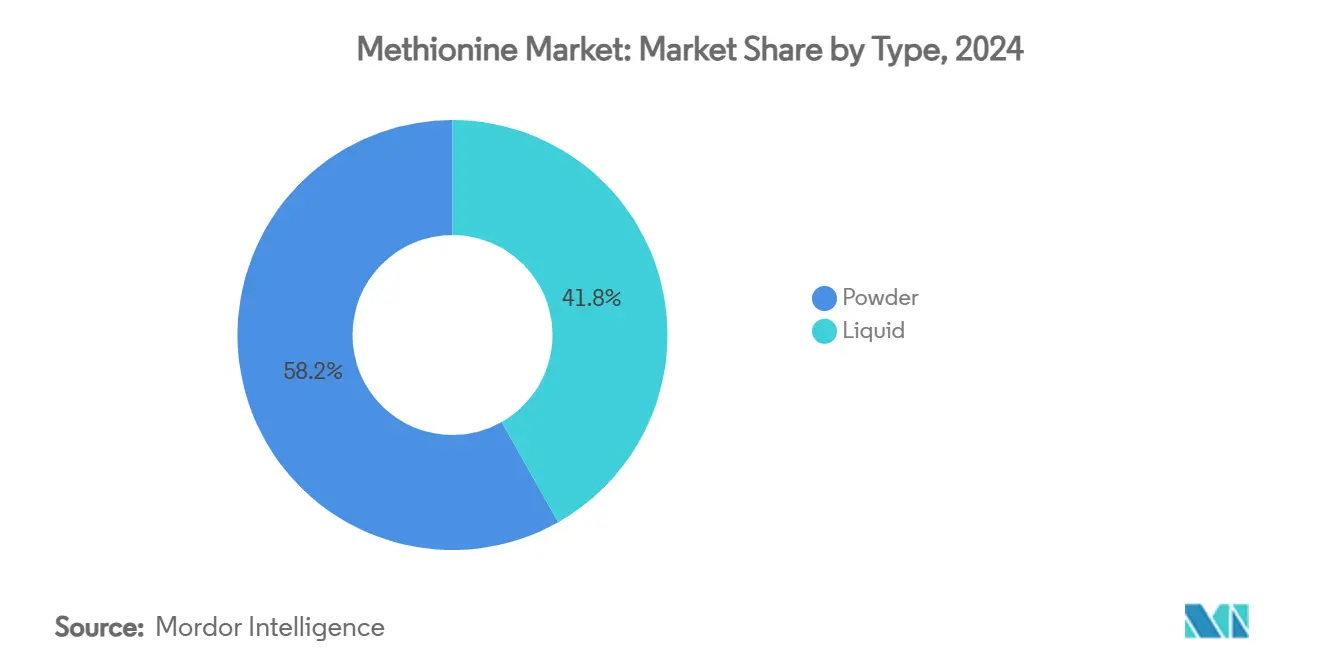

- 按类型分,粉末配方在2024年占蛋氨酸市场份额的58.19%,而液体产品显示出8.19%的复合年增长率。

- 按等级分,饲料级在2024年占据89.14%的市场,药品级预计以8.55%的复合年增长率增长。

- 按生产技术分,石化工艺在2024年占蛋氨酸市场规模的85.09%,而生物发酵以8.88%的复合年增长率扩张。

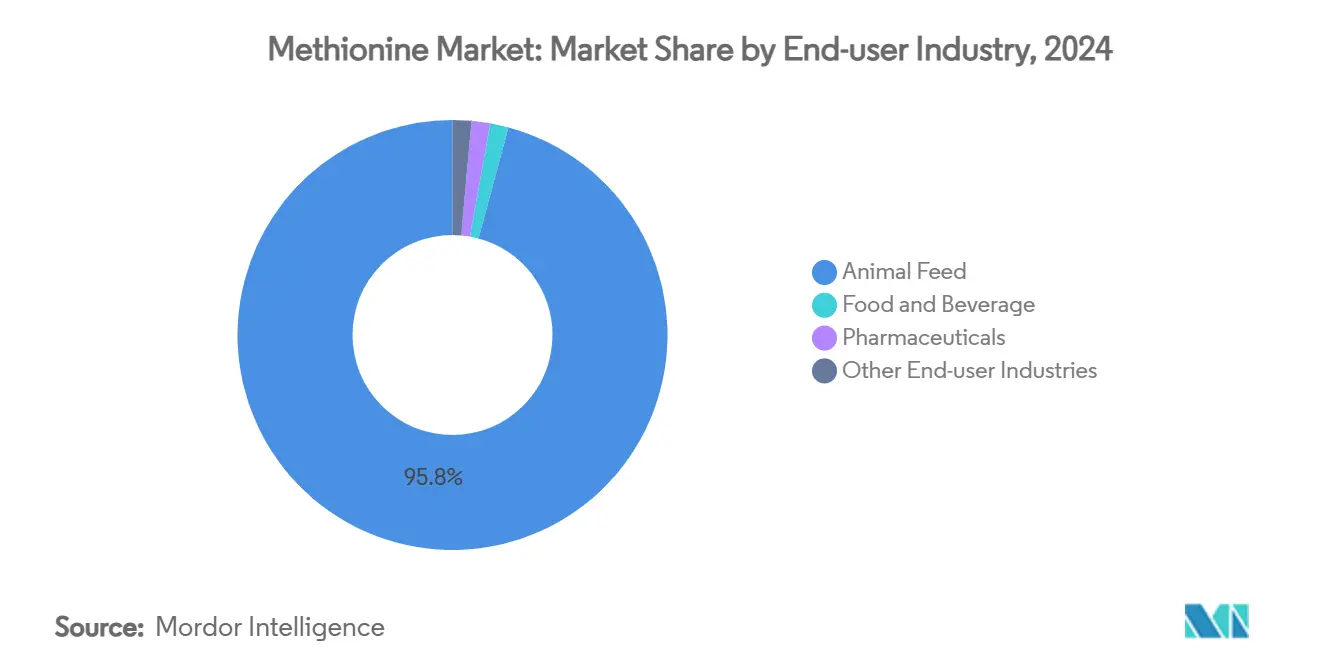

- 按终端用户行业分,动物饲料在2024年保持95.79%的蛋氨酸市场份额,到2030年以7.12%的复合年增长率增长。

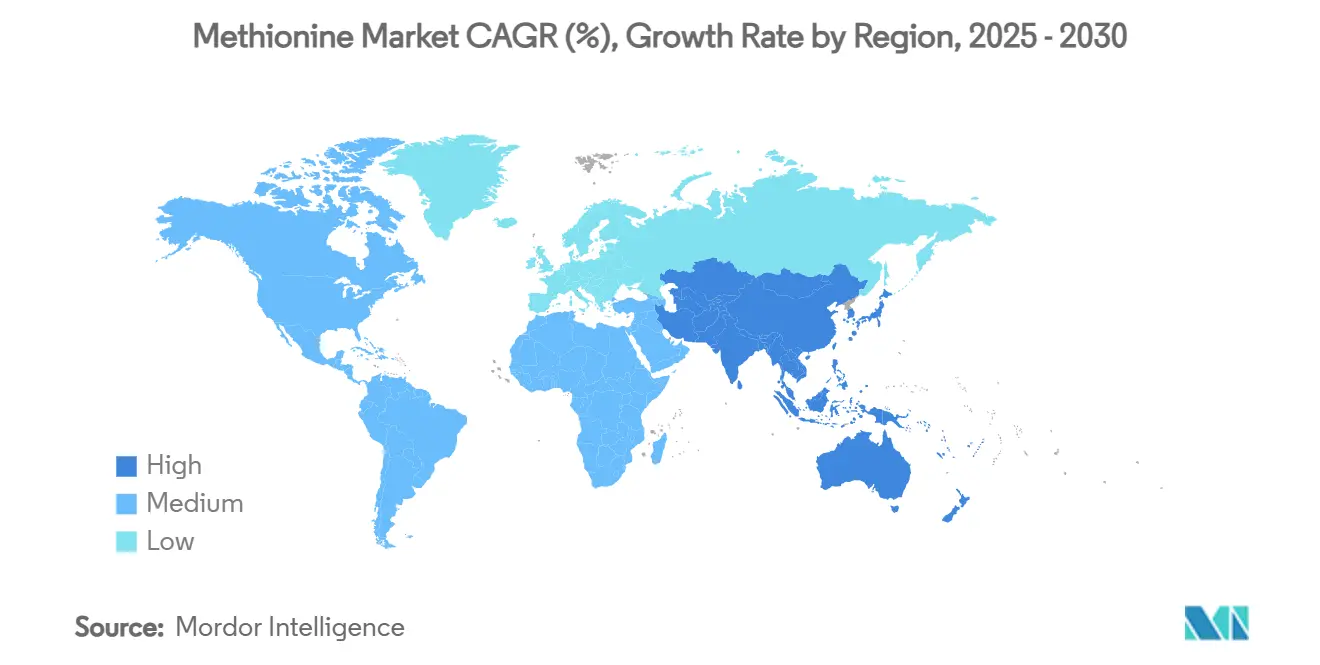

- 按地区分,亚太地区在2024年以45.19%的收入份额领先;该地区到2030年实现最快的7.46%复合年增长率。

全球蛋氨酸市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 家禽行业对富含蛋氨酸饲料的需求 | +2.1% | 全球,重点关注亚太地区 | 短期(≤ 2年) |

| 水产养殖集约化 | +1.3% | 亚太地区、北美 | 中期(2-4年) |

| 瘤胃保护蛋氨酸的采用 | +1.0% | 北美、欧洲 | 中期(2-4年) |

| 低成本发酵的商业化 | +1.8% | 全球 | 长期(≥ 4年) |

| 在膳食补充剂中的使用增加 | +0.4% | 北美、欧洲 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

富含蛋氨酸家禽饲料需求激增

肉鸡生产者正在重新配制日粮以微调氨基酸谱并抵消较低的粗蛋白水平。蛋氨酸补充使饲料转化率提高7.3%,活重提高13.8%,在免疫能力方面带来额外益处[1]S. M. Ali and S. I. Mohamed, "Effect of Synthetic L-Lysine and DL-Methionine Amino Acids on Performance of Broiler Chickens," waset.org。中国政府主导的减少豆粕添加量的倡议进一步增加了蛋氨酸的添加率,巩固了地区消费增长。

集约化水产养殖的快速扩张

随着鱼粉使用量下降,植物性和单细胞蛋白质主导新的饲料配方,但缺乏固有的蛋氨酸。补充蛋氨酸维持鲤鱼、罗非鱼和虾类的生长和饲料效率,特别是在亚太地区垂直整合的水产养殖中心。这为适应水生消化系统的专业蛋氨酸配方创造了持久的拉动力。

瘤胃保护蛋氨酸的采用

奶牛营养师正在部署绕过瘤胃分解的瘤胃保护分子,将产奶量提高2.4公斤/天,并在草青贮系统中提高蛋白质和脂肪产量。在北美和欧洲牛群中,改善氮利用率同时降低饲料成本的经济逻辑正在加速采用。

低成本生物发酵路线的商业化

工程大肠杆菌菌株已实现21.28 g/L的蛋氨酸滴度,验证了相比石化合成大幅降低能源强度的可扩展途径。结合中国的煤制甲醇制蛋白质倡议,该技术开辟了新的区域供应模式并支撑未来的产能公告。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动 | −1.2% | 全球 | 短期(≤ 2年) |

| 复杂的石化制造工艺 | −0.8% | 全球,在新兴市场影响更大 | 中期(2-4年) |

| 合适替代品的可获得性 | -0.6% | 全球,在成本敏感市场影响更大 | 中期(≈3-4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动

甲醇和氰化氢价格波动增加利润压力,阻碍短周期产能增加。对氨基酸进口的贸易调查和潜在关税注入进一步不确定性,促使库存调整,可能暂时扭曲供需平衡。

蛋氨酸制造工艺复杂

多步骤石化路线需要严格的安全和排放控制。高资本密集度和危险中间体的处理限制了新进入者,尽管发酵在长期内提供了简化流程图的途径。

细分市场分析

按类型:液体配方超越粉末

粉末产品锚定2024年需求的58.19%,但液体变体基于无尘处理和更容易集成到自动计量生产线而实现8.19%的复合年增长率。液体DL-蛋氨酸钠盐与粉末具有生物学等效性,消除了高通量饲料厂的性能障碍。随着北美和欧洲饲料厂改造用于液体微添加剂,供应商正在推出稳定配方,减少混合步骤并降低职业暴露。蛋氨酸市场从这些工艺效率中受益,随着地区磨粉机升级设备,在亚太地区扩大采用。

按等级:药品应用加速

饲料级以89.14%的市场份额主导销量,而药品级蛋氨酸是增长最快的细分市场,复合年增长率为8.55%。临床营养方案需要GMP认证材料用于胃肠外溶液和治疗性蛋白质合成。蛋氨酸在高危患者氮保留中的作用以及在心血管护理中降低同型半胱氨酸的作用正在提升医院需求。食品和饮料级介于饲料和药品之间,服务于高蛋白饮料,其中蛋氨酸在高浓度下维持蛋白质稳定性。因此,蛋氨酸行业跨越广泛的纯度谱,使生产商能够细分产品和基于价值的定价策略。

按生产技术:发酵获得动力

石化合成仍贡献2024年供应的85.09%,但发酵记录8.88%的复合年增长率,因为工程微生物从反式硫酰化途径转向直接硫酰化途径,产量提高七倍。较低的碳强度和原料灵活性吸引了与可持续发展要求保持一致的买家。现有企业正在评估混合投资组合,将传统化学资产与新建发酵装置相结合,以对冲成本曲线和区域碳税。

按终端用户行业:动物饲料主导地位持续

动物饲料掌控2024年需求的95.79%,以7.12%的复合年增长率扩张,受新兴经济体肉鸡增长和发达市场精准配方驱动。先进决策支持工具优化添加水平以提高饲料效率并降低氮输出。药品用途虽然按销量来说是利基市场,但提供与严格监管监督相关的优质利润。食品在运动营养和功能饮料中的应用逐步扩大,而次要出口包括化妆品和农业。这种终端用途概况稳定了蛋氨酸市场,但使其暴露于畜牧业生产趋势的变化。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区占据45.19%的份额并记录最快的7.46%复合年增长率,受中国不断扩大的肉鸡产量和2024/25市场年度饲料需求适度上升至2.855亿吨推动[2]美国农业部,"谷物和饲料更新:中国," apps.fas.usda.gov 。东南亚水产养殖集群增加另一个消费层,进一步锚定蛋氨酸市场增长。

北美利用精准奶牛和家禽系统,使其成为瘤胃保护格式的早期采用者。该地区偏好增值配方,获得更高毛利润并稳定供应商现金流。欧洲严格的环境目标推动生产商微调氨基酸比例以抑制氮排放,即使总体畜牧业数量达到平台期也维持需求。

以巴西为首的南美受益于不断增长的家禽和虾出口,这些出口依赖于氨基酸平衡饲料。中东和非洲记录较小销量,但代表前沿增长,因为饲料制粉产能赶上不断增长的蛋白质需求。

竞争格局

蛋氨酸市场高度集中,赢创工业、安迪苏、住友化学、希杰第一制糖和诺伟司国际有限公司占据主要份额。中国企业以国家支持融资和工艺强化加速产能建设,逐步蚕食西方现有企业享有的成本优势。竞争差异化正从纯粹吨位向将蛋氨酸与分析、软件和相邻添加剂打包的整体营养平台迁移。

蛋氨酸行业领导者

-

安迪苏

-

希杰第一制糖

-

赢创工业股份公司

-

诺伟司国际有限公司

-

住友化学株式会社

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年2月:伊藤忠商事株式会社("伊藤忠")将从2025年4月开始独家经销住友化学株式会社("住友化学")爱媛工厂生产的所有饲料添加剂蛋氨酸。这项协议扩大了他们现有的蛋氨酸经销合作关系。

- 2024年8月:赢创工业股份公司在新加坡将MetAMINO产能扩大4万吨,将该工厂提升至34万吨/年。

- 2024年1月:安迪苏承诺投资6.812亿美元在中国福建建设15万吨/年粉末蛋氨酸设施,计划于2027年启动。

全球蛋氨酸市场报告范围

蛋氨酸是一种必需氨基酸,对人体和动物体都非常重要。它有助于形成许多含蛋白质的物质,以及含硫氨基酸。蛋氨酸市场按类型、终端用户行业和地理位置细分。按类型分,市场分为液体和粉末。按终端用户行业分,市场分为食品和饮料、制药、动物饲料和其他终端用户行业。报告还提供15个主要地区国家的市场规模和预测。对于以上所有细分市场,市场规模和预测均基于销量(千吨)完成。

| 粉末 |

| 液体 |

| 饲料级 |

| 食品和饮料级 |

| 药品级 |

| 石化合成 |

| 生物发酵 |

| 食品和饮料 |

| 制药 |

| 动物饲料 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 粉末 | |

| 液体 | ||

| 按等级 | 饲料级 | |

| 食品和饮料级 | ||

| 药品级 | ||

| 按生产技术 | 石化合成 | |

| 生物发酵 | ||

| 按终端用户行业 | 食品和饮料 | |

| 制药 | ||

| 动物饲料 | ||

| 其他终端用户行业 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

蛋氨酸市场目前的规模是多少?

蛋氨酸市场在2025年总计194万吨,预计到2030年将达到264万吨。

哪个地区领导全球蛋氨酸消费?

亚太地区占全球需求的45.19%,同时到2030年也记录最快的7.46%复合年增长率。

为什么生物发酵吸引如此多投资?

工程微生物菌株现在实现超过21 g/L的滴度,提供较低的碳足迹并改善与石化合成的成本竞争力。

动物饲料对蛋氨酸需求有多重要?

动物饲料占总需求的95.79%,并继续以7.12%的复合年增长率扩张,主要受家禽和水产养殖部门驱动。

是什么驱动向液体蛋氨酸配方的转变?

液体产品减少灰尘,改善混合性,并与自动计量良好集成,这些共同支持其从2025年到2030年8.19%的复合年增长率。

页面最后更新于: