男士美容产品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 62.5 十亿美元 |

| 市场规模 (2030) | 85.20 十亿美元 |

| 增长率 (2025 - 2030) | 6.39% CAGR |

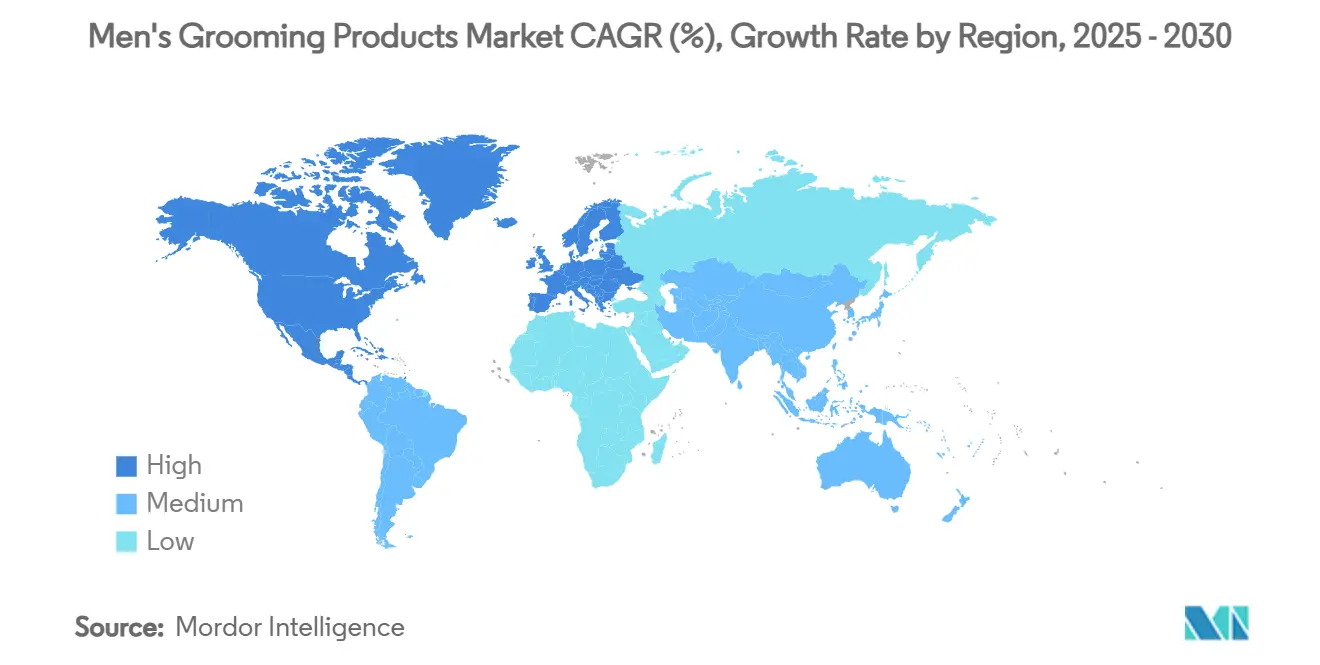

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 欧洲 |

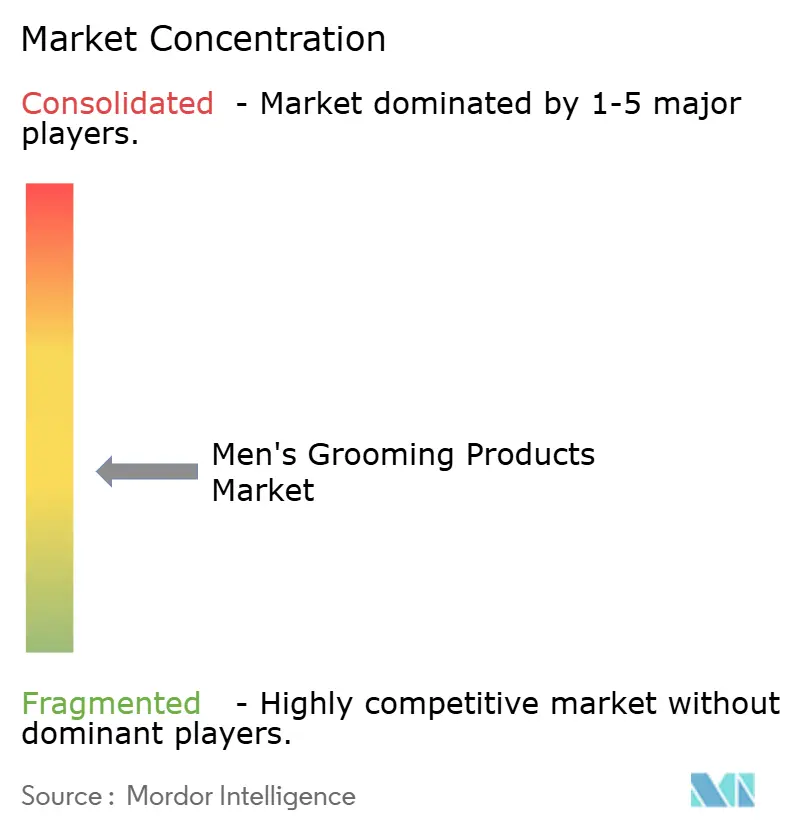

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence男士美容产品市场分析

男士美容产品市场规模在2025年为625亿美元,预计到2030年将达到852亿美元,在此期间实现6.39%的复合年增长率。可支配收入的增加、社交媒体的影响力以及男性气质文化认知的转变,正在鼓励男性采用多元化的自我护理例程,这些例程现在反映了长期建立的女性美容行为。高端化、成分透明度、清洁标签需求和快速设备创新正在扩大品类广度,而可持续性关注正在重塑包装设计和原材料选择。这正在推动有机产品数量的增长。例如,根据德国联邦农业和食品局数据,截至2024年12月,德国共有109,567种产品获得有机标签认证[1]来源:德国联邦农业和食品局,《季度报告 - 有机印章产品广告发展,2024年第四季度》,www.oekolandbau.de。随着全球企业集团收购敏捷的数字原生品牌以确保增长利基,竞争势头正在加强。同时,全渠道零售策略正在扩大消费者准入并促进数据驱动的个性化,强化了男士美容产品市场的长期扩张叙事。

主要报告要点

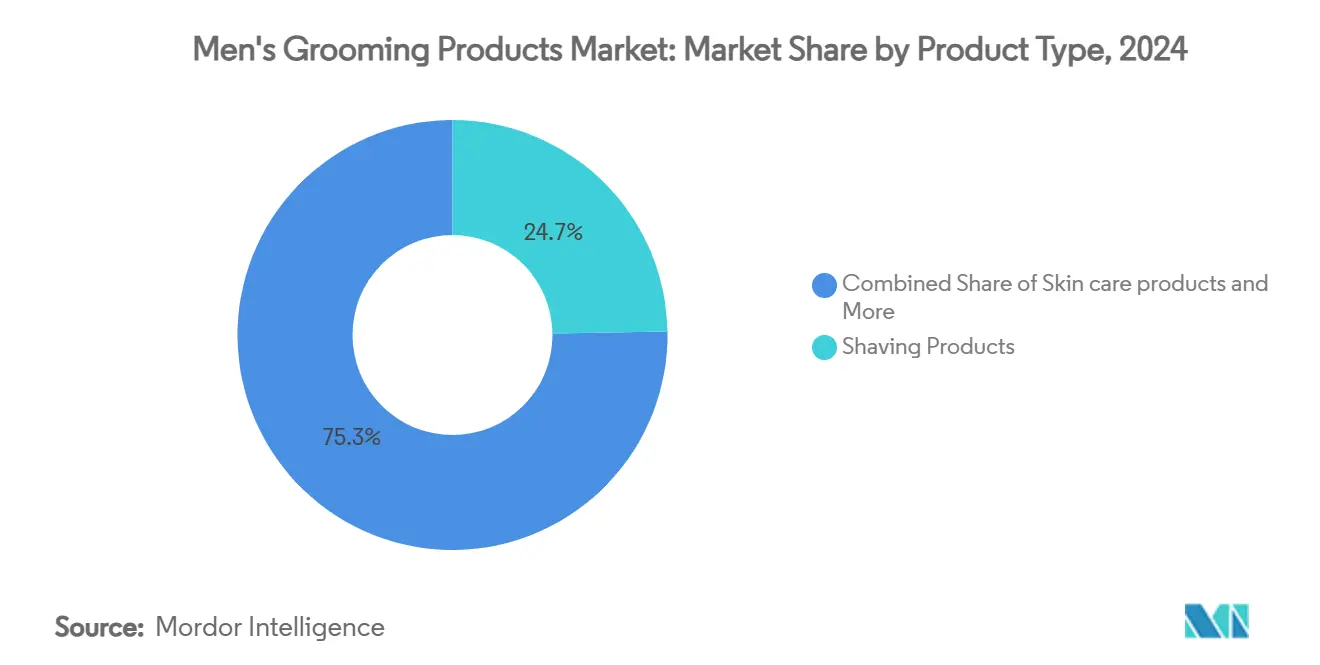

按产品类型,剃须产品在2024年占男士美容产品市场份额的24.77%,而护肤产品预计将在2030年前实现最快的8.23%复合年增长率。

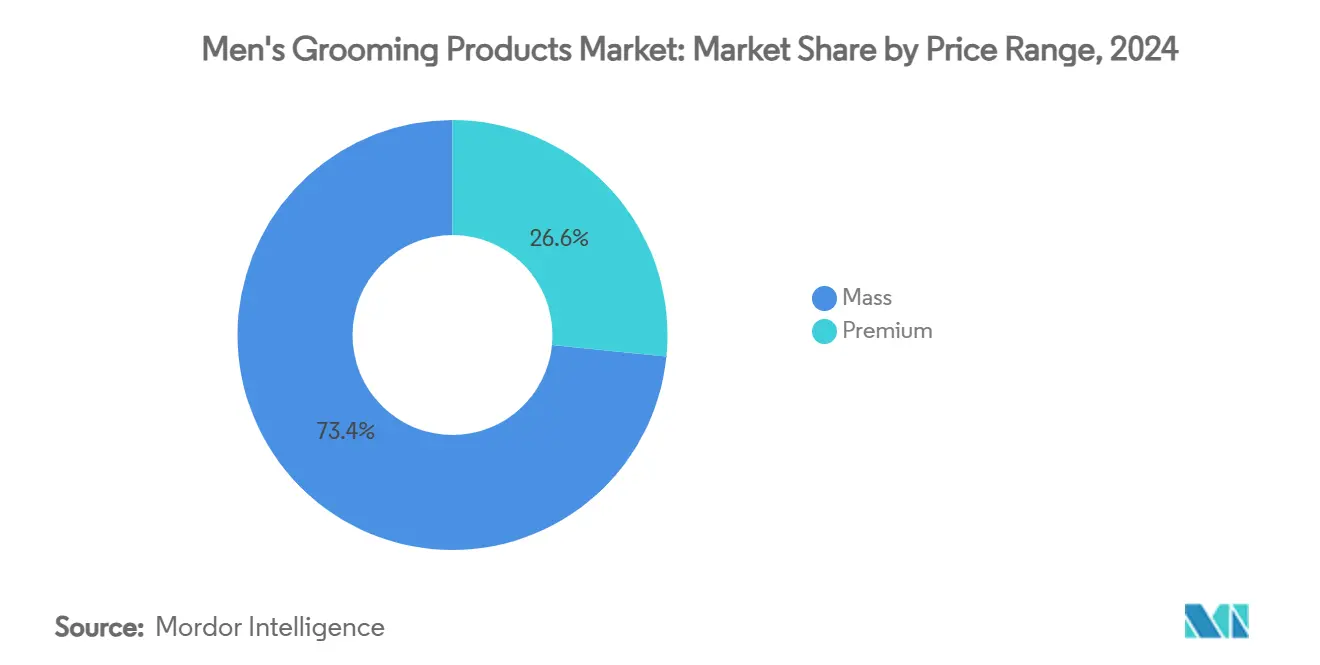

按价格区间,大众细分市场在2024年占据73.40%的收入,然而高端产品线预计到2030年将以7.63%的复合年增长率上升。

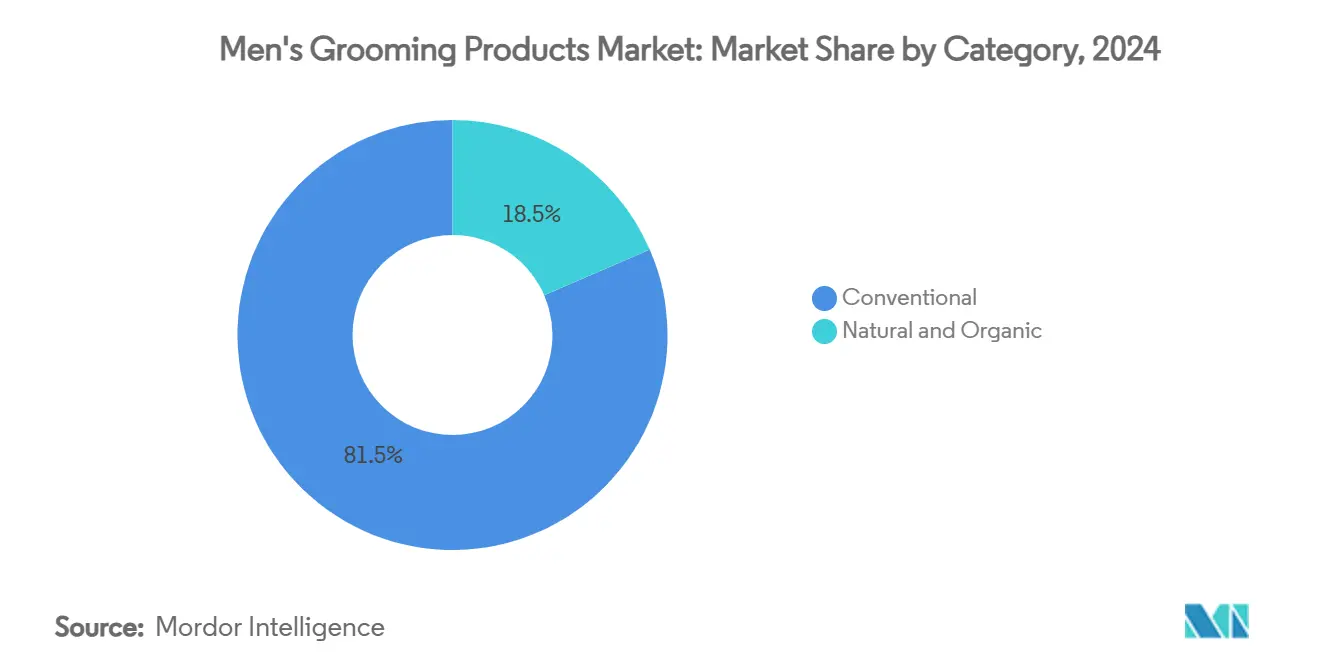

按类别,传统配方在2024年占男士美容产品市场规模的81.50%,而有机产品在展望期内预计将以8.62%的复合年增长率扩张。

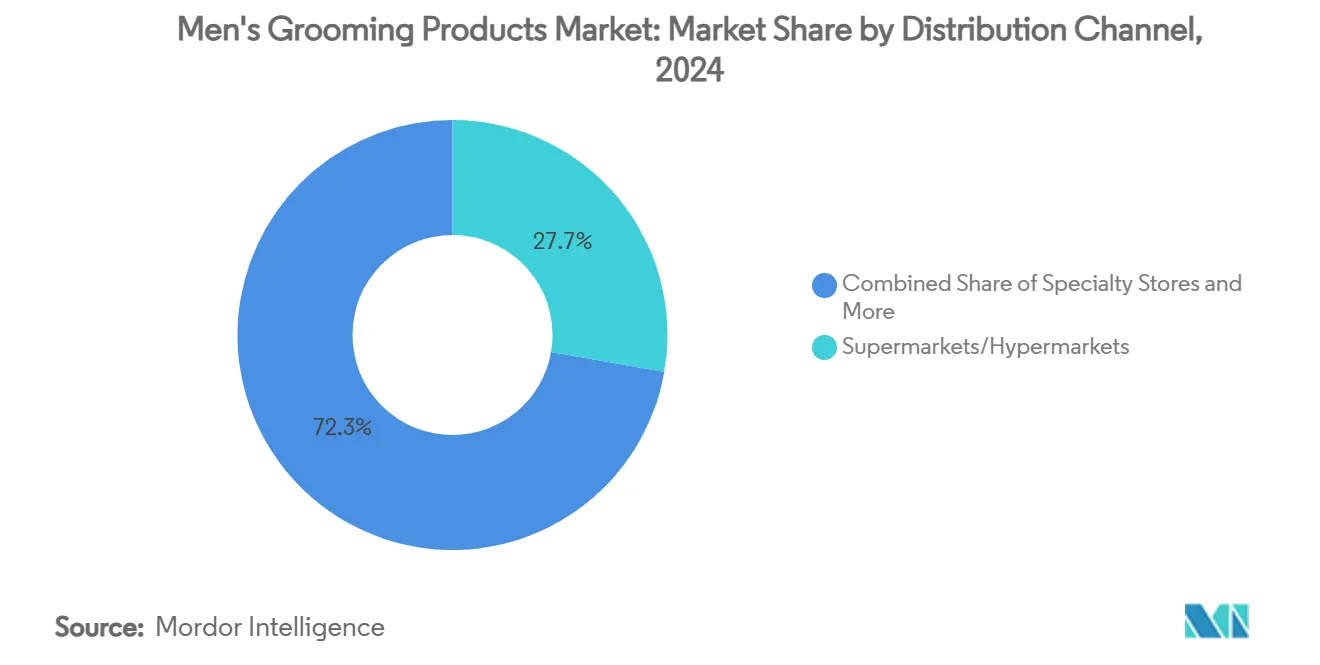

按分销渠道,超市和大卖场在2024年保持27.73%的份额;然而,专业店正以6.94%的复合年增长率前进。

按地理位置,欧洲在2024年以27.87%的收入领先,而中东和非洲地区预计到2030年将实现最强的8.48%复合年增长率。

全球男士美容产品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 男士护肤和专业护理例程的扩展 | +1.2% | 全球,在北美和欧洲势头强劲 | 中期(2-4年) |

| 胡须护理和造型市场的增长 | +0.8% | 北美和欧洲核心,向亚太地区扩展 | 短期(≤2年) |

| 美容工具技术创新 | +1.0% | 全球,由发达市场主导 | 长期(≥4年) |

| 天然有机产品的兴起 | +0.9% | 北美和欧盟领先,亚太地区跟进 | 中期(2-4年) |

| 个性化和定制化 | +0.7% | 全球高端市场 | 长期(≥4年) |

| 高端化趋势 | +0.6% | 全球,在城市中心最强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

男士护肤和专业护理例程的扩展

男士护肤采用率超越了传统须后水应用的加速发展,专业配方解决痤疮、老化和敏感性等特定问题。根据Hot Pepper Beauty Academy在2023年8月进行的调查,洗面奶成为日本男性消费者的首选化妆品。调查显示,49%的日本男性在过去一年中购买了至少一种洗面奶产品[2]来源:Hot Pepper Beauty Academy,《2023年下半年美容人口普查》,www.hba.beauty.hotpepper.jp。与此相符,Dove Men+Care的Advanced Care Face + Body Cleansing系列于2025年1月推出,针对干燥修复、敏感舒缓和痤疮清洁细分市场,反映了80%男性消费者对高级护肤解决方案的兴趣。同样,雅诗兰黛Lab Series扩展到亚马逊Premium Beauty展示了机构对男士护肤复杂性的信心,强调为受教育消费者提供科学支持的配方。三得利Wellness的KIZEN在美国市场推出,在预发布测试中达到90%的满意率,92%的用户特别满意保湿特性,表明配方精确度推动了采用率。这种扩展创造了新的收入流,同时提高了产品组合的平均售价。此外,2022年《化妆品监管现代化法案》下的FDA化妆品法规确保了安全标准,建立了消费者对专业配方的信心,推动了市场增长。

胡须护理和造型市场的增长

胡须护理从基本维护发展为复杂的造型系统,专业工具和配方创造了不同的市场细分。例如,Highland的"The Wash"推出解决了35岁以下消费者的头发稀疏问题。此外,2023年,Cosmetica Italia报告称,剃须皂和凝胶在意大利男士护理产品消费中占主导地位,占据了显著的58.4%份额[3]来源:Cosmetica Italia,《2024年年度报告》,www.cosmeticaitalia.it。专利发展包括用于预防和治疗脱发的组合物,结合了诸如莽草酸和熊果酸等天然提取物,扩展了治疗应用。此外,胡须造型工具将精密工程与人体工学设计相结合,创造了证明专业制造能力投资合理性的高端价位。NSF/ANSI 305有机个人护理产品标准使天然胡须护理配方能够进行高端定位,进一步支持市场增长。

美容工具技术创新

智能美容设备集成传感器、人工智能和连接功能,提供传统工具无法匹配的个性化体验。例如,飞利浦i9000 Prestige Ultra采用AI驱动的SenseIQ Pro技术,提供实时指导、五种智能剃须模式和360°精密弯曲系统。专利活动揭示了一种利用人工智能分析技术并提供指导覆盖层的交互式毛发美容设备,通过预测分析增强准确性。同样,吉列的传感器剃刀结合加速度、角速度和位移传感器,为用户提供压力、刮擦次数和手柄方向的反馈,展示了物联网集成潜力。这些创新指令高端定价,同时通过应用订阅和数据分析服务产生经常性收入。此外,专利保护创造了竞争壁垒,欧莱雅在2023年提交了超过370项国际申请,包括智能美容设备创新。

天然有机产品的兴起

天然有机配方获得关注,因为消费者优先考虑成分透明度和环境可持续性,创造了具有更高利润率的高端市场细分。与此相符,Every Man Jack等厂商在2023年更新配方以增强安全性和可持续性,强调天然衍生和植物基成分,同时避免对羟基苯甲酸酯和邻苯二甲酸酯。同样,Dr. Squatch在2025年6月的15亿美元估值展示了天然美容市场潜力,联合利华的收购针对天然肥皂和除臭剂配方的国际扩张。此外,USDA国家有机计划法规为含有农业成分的化妆品启用认证有机标签,为高端定位创造差异化机会,而Bioagricert认证标准禁止转基因生物并概述允许的物质,通过验证的有机声明支持高端价格合理化。

限制因素影响分析

| 限制因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 激烈的市场竞争 | -0.8% | 全球,特别是在成熟市场 | 短期(≤2年) |

| 与包装相关的环境关切 | -0.6% | 欧洲和北美领先,全球扩展 | 中期(2-4年) |

| 原材料成本波动 | -0.7% | 全球,具有区域供应链差异 | 短期(≤2年) |

| 过敏反应和皮肤敏感性 | -0.4% | 全球,在发达市场监管重点 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

激烈的市场竞争

发达地区的市场饱和加剧了竞争压力,压缩了利润率并需要增加营销投资以维持份额。Suave在2025年6月以34种价格低于6美元的新产品重新推出,展示了价值定位策略,通过"平价替代品文化"营销强调相对于Olaplex等高端品牌的竞争定价。截至2025年6月,宝洁公司美容部门净销售额为16.8亿美元,尽管单位销量增长4%,表明竞争动态带来的定价压力。此外,自有品牌扩张威胁品牌制造商,零售商开发复杂配方,以较低价格点匹配品牌性能。Harry's和Dollar Shave Club等数字原生品牌颠覆了传统分销模式,迫使传统企业大量投资于直接面向消费者的能力和订阅服务。因此,竞争激烈加速了整合,如联合利华收购Dr. Squatch的重大收购所示,为寻求市场准入的较小独立品牌创造了壁垒。

与包装相关的环境关切

可持续性压力推动包装创新要求,增加成本,而消费者要求环境责任但不接受高端定价。Edgewell Personal Care的剃刀回收计划解决了每年丢弃20亿个剃刀的问题,需要基础设施投资和物流协调。与此相符,Dove Men+Care等厂商承诺到2025年实现100%可回收包装,滚珠除臭剂含有60%回收塑料,沐浴露瓶子由100%回收材料制成。Firsthand Supply利用来自回收牛奶壶的消费后树脂,成功回收了超过300,000个容器,同时保持产品完整性和视觉吸引力。Leaf Shave在2023年获得气候中性认证,排放881吨二氧化碳当量,实施25%的运输材料排放减少和更环保的办公用品转换。欧盟包装废物指令等监管框架创造了合规成本,对缺乏规模经济进行可持续包装投资的较小制造商造成不成比例的影响,限制了市场增长。

细分分析

按产品类型:护肤加速挑战剃须主导地位

剃须产品在2024年维持24.77%的市场份额,反映了既定的消费者习惯和重复购买模式,而护肤产品到2030年实现8.23%的复合年增长率,表明男性美容优先级的根本转变。传统剃须类别,包括剃须前、剃须后和剃刀刀片,受益于技术创新,如松下Series 900s,具有每分钟70,000次切割动作和Responsive Beard Sensor+技术。护发产品通过解决稀疏关切的专业配方体验稳定增长,Highland的"The Wash"针对投资预防性护理的35岁以下消费者。其他产品类型,包括香水和身体护理,通过名人合作伙伴关系扩展,例如Aramis在2025年5月与Dwyane Wade作为全球大使推出Intuition。

护肤加速源于复杂的消费者教育和针对痤疮、老化和敏感性等特定问题的定向配方。Dove Men+Care的Advanced Care Face + Body系列于2023年3月推出,展示了市场复杂性,80%的男性表达了对高级护肤解决方案的兴趣。同样,Lab Series于2024年8月扩展到亚马逊Premium Beauty,强调为寻求临床功效的受教育消费者提供科学支持的配方。专利发展包括使用赖氨酸治疗漆树引起的接触性皮炎的组合物,解决推动护肤采用的皮肤刺激问题。此外,MoCRA下的FDA化妆品法规确保了建立消费者对专业护肤配方信心的安全标准,支持整个类别的高端价格定位。

备注: 购买报告后可获得所有单个细分市场的份额

按价格区间:高端增长超过大众市场扩张

大众市场产品在2024年占据73.40%的市场份额,展示了广泛的消费者可及性和既定的分销网络,而高端细分市场到2030年实现7.63%的复合年增长率,反映了消费者愿意投资于卓越配方和体验。高端定位受益于技术创新,如飞利浦i9000 Prestige Ultra,具有AI驱动的指导和精密工程。大众市场策略专注于价值定位,例如Suave在2025年3月以34种价格低于6美元的产品重新推出,针对寻求以可及价格点获得高端性能的消费者。

高端增长加速源于消费者成熟度和愿意投资于提供卓越结果的个性化体验。例如,Dr. Squatch在2025年6月的15亿美元估值展示了高端天然定位的有效性,联合利华的收购针对高利润率配方的国际扩张。同样,Scotch Porter作为美国增长最快的男性美容品牌的认可反映了高端定位的成功,实现超过70%的增长,同时强调社区影响和整体健康方法。此外,专利保护通过技术差异化实现高端定价,欧莱雅在2023年提交了超过370项国际申请,包括智能美容创新。大众市场的韧性源于分销可及性和重复购买模式,尽管来自自有品牌扩张的利润率压力需要持续创新以维持竞争定位。

备注: 购买报告后可获得所有单个细分市场的份额

按类别:有机浪潮挑战传统主导地位

2024年,传统产品凭借其成熟的配方和成本效益的制造占据81.50%的市场份额。与此同时,有机细分市场处于增长轨道上,到2030年复合年增长率达到8.62%。这一激增是由对成分透明度需求的增长和可持续性意识的提高推动的。监管框架,如USDA国家有机计划认证,支持有机增长。它们通过验证农业成分标准实现高端定位。此外,NSF/ANSI 305标准发挥关键作用,为至少含有70%有机成分的产品设定标签要求。这种第三方验证培养了消费者信任。传统配方具有竞争优势,得益于其经过验证的功效、成本优化和制造规模经济。这些优势使它们能够在大众市场细分中进行竞争性定价。

Bioagricert认证标准进一步增强了这种定位。通过禁止转基因生物并概述允许的物质,它们为有机声明提供可信度,吸引环保意识消费者。专利格局也在演变,发展突出了脱发治疗的天然组合物。这些基于植物提取物的创新在坚持有机配方约束的同时扩大了治疗应用。传统产品也没有停滞不前。它们采用混合方法,将天然成分与合成成分混合。这种策略优化性能并创造"桥梁产品",满足广泛的消费者偏好,而无需彻底改革其整个配方。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道:专业店超越传统零售

2024年,超市和大卖场凭借其广泛的消费者可及性和成熟的供应链占据27.73%的市场份额。与此同时,专业店预计到2030年将实现6.94%的复合年增长率,突显了消费者对策划购物体验和专家指导偏好的增长。专业零售商受益于个性化咨询和高端品牌定位,通过Lab Series最近在亚马逊Premium Beauty上的推出展示了数字平台的潜力。在线零售部门正在见证激增,特别是通过直接面向消费者的策略。作为这一趋势的证明,飞利浦透露其全球个人健康销售的近50%现在是在线的。便利店继续蓬勃发展,受到冲动购买和旅行装产品提供的推动。

以House of Atlas为例的数字原生品牌选择直接面向消费者的推出。这种策略不仅规避了传统零售利润率,还提供了定价灵活性和对客户关系的增强控制。Bath & Body Works正在适应市场趋势,冒险进入男性美容领域。通过推出面部和胡须护理、护发和剃须产品,它们战略性地利用其已建立的客户基础。Ulta Beauty认识到市场潜力,正在扩展其男性美容类别。凭借拥有超过4300万会员的强大忠诚计划,Ulta在客户数据洞察方面享有显著优势。专业店的增长可归因于它们对专家咨询、策划产品选择和与高端品牌合作伙伴关系的重视。这些元素共同打造了一种证明更高价格点合理性的购物体验,使它们与大众零售替代品区别开来。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

欧洲在2024年保持全球收入的27.87%,得益于传统奢侈品牌、协调统一的欧盟化妆品指令和稳定的成本基础。西欧偏爱高端香水和先进抗衰老产品,而东欧提供成本竞争力的制造基地和不断增长的中产阶级需求。北欧可持续性标准经常向南迁移,加速了整个大陆的可回收包装采用。

中东和非洲预计将实现8.48%的复合年增长率,这是最强的区域增长率。迪拜的自贸区物流和沙特阿拉伯2030愿景零售升级正在为国际美容标签开放货架空间。城市青年人口、社交媒体曝光和旅游流量的增加进一步提升了消费。南非作为区域分销节点,而尼日利亚的规模在消费能力稳定后承诺未来上行空间。

北美仍然是技术驱动设备和快速扩展DTC品牌的风向标。三得利的KIZEN保湿霜在美国试验中达到90%满意度,表明对进口科学主导SKU的开放性。加拿大反映美国趋势,倾向于清洁标签,墨西哥的加工厂基础设施支持剃刀组装的近岸外包。亚太地区表现出两极化:日本和韩国设定创新步伐,而印度和中国支撑销量增长,每年共同为男士美容产品市场增加数百万首次护肤用户。

竞争格局

市场表现出适度分散性:虽然顶级跨国公司占据重要地位,但众多独立挑战者抓住利基机会。2025年,联合利华以15亿美元收购Dr Squatch,突显了现有企业更倾向于利用天然肥皂的病毒式传播,而非从头开始。欧莱雅的370多项专利申请,涵盖从智能剃刀到碳中和包装的创新,展示了较小品牌难以匹敌的研发深度。飞利浦通过AI驱动的固件和基于订阅的刀片开拓利基市场,创造了类似电动牙刷模式的生态系统锁定。

Scotch Porter证明了文化共鸣的故事讲述和社区投资(如2023年的24万美元捐赠)可以在不依赖大众媒体的情况下推动70%的年增长。由Athena Club创始人创立的House of Atlas利用直接面向消费者的策略来避免零售布局费用并获取直接消费者反馈。随着MoCRA下监管升级,进入门槛成本上升,有利于拥有既定良好制造规范(GMP)基础设施和合规知识的厂商。

随着企业集团追求脱发治疗和AI驱动诊断等相邻类别,并购活动预计将升级。私募股权的吸引力仍然强劲,被消费品的现金生成性质所吸引。最终,成功将取决于将独特知识产权与广泛可用性和对可持续采购承诺相结合的能力。这些主题将塑造谁在未来十年占据男士美容产品市场更大份额。

男士美容产品行业领导者

Beiersdorf AG

Procter & Gamble Co.

L'Oréal SA

Unilever PLC

LVMH Moet Hennessy Louis Vuitton SA

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:Joico推出了以护肤启发方法关注头皮和头发健康的头皮活力系列。它包括含有荨麻和玫瑰果油的洗发水,用于滋润和保护头皮屏障,用于清除堆积物的去角质泡沫磨砂,以及用于舒缓干燥、瘙痒头皮的补充精华。这些产品被声称支持最佳头皮健康。

- 2024年9月:Maneuver推出了其男士奢华美容系列,旨在提供将奢华与实用性相结合的高端美容体验。它包括洗面奶、保湿霜以及剃须前后产品,满足有胡须和干净剃须的男性需求。产品专注于滋润和舒缓皮肤,同时确保光滑剃须。

- 2024年8月:MENZ推出了男士美容必需品的综合系列,如发胶、剃须泡沫、洗发水、洗面奶和除臭身体喷雾。该系列以精致、清新的香味和平衡有效性与温和性的配方为特色。这些产品被声称是为寻求无缝融入忙碌生活方式的一站式美容解决方案的男性而设计。

- 2024年3月:Ustraa推出了木炭洗面奶和胡须生长油,强调天然成分,利用木炭的深层清洁特性去除杂质和多余油脂而不剥离皮肤。胡须生长油被声称富含植物提取物,旨在滋养毛囊并促进健康、浓密的胡须生长。这些产品共同旨在使用植物基配方改善皮肤清洁度和胡须活力。

全球男士美容产品市场报告范围

男士美容产品包括专门为男性设计的广泛个人护理产品,以维持卫生并提升外观。

研究范围按产品类型、分销渠道和地理位置进行细分。市场按产品类型细分为护发、护肤、剃须产品和其他。护肤产品细分进一步细分为洗面奶、保湿霜、面膜和其他护肤产品。护发产品细分进一步细分为洗发水和护发素、造型产品、染发剂和其他护发产品。剃须产品细分进一步分类为剃须前、剃须后、剃刀和刀片。市场按分销渠道细分为专业店、超市/大卖场、便利店、在线零售店和其他分销渠道。根据地理位置,市场已细分为北美、欧洲、亚太地区、南美、中东和非洲。市场规模和预测已根据价值(美元)为每个细分市场完成。

| 护肤产品 | 洗面奶 | |

| 保湿霜 | ||

| 面膜 | ||

| 其他护肤产品 | ||

| 护发产品 | 洗发水和护发素 | |

| 造型产品 | ||

| 染发剂 | ||

| 其他护发产品 | ||

| 剃须产品 | 剃须前 | 剃须膏 |

| 剃须前油 | ||

| 剃须皂 | ||

| 其他剃须前产品 | ||

| 剃须后 | 须后水 | |

| 润肤膏 | ||

| 其他剃须后产品 | ||

| 剃刀和刀片 | ||

| 其他产品类型 | ||

| 大众 |

| 高端 |

| 传统 |

| 天然有机 |

| 超市/大卖场 |

| 便利店 |

| 专业店 |

| 在线零售店 |

| 其他零售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 瑞典 | |

| 比利时 | |

| 波兰 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 泰国 | |

| 新加坡 | |

| 印度尼西亚 | |

| 韩国 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 沙特阿拉伯 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 护肤产品 | 洗面奶 | |

| 保湿霜 | |||

| 面膜 | |||

| 其他护肤产品 | |||

| 护发产品 | 洗发水和护发素 | ||

| 造型产品 | |||

| 染发剂 | |||

| 其他护发产品 | |||

| 剃须产品 | 剃须前 | 剃须膏 | |

| 剃须前油 | |||

| 剃须皂 | |||

| 其他剃须前产品 | |||

| 剃须后 | 须后水 | ||

| 润肤膏 | |||

| 其他剃须后产品 | |||

| 剃刀和刀片 | |||

| 其他产品类型 | |||

| 按价格区间 | 大众 | ||

| 高端 | |||

| 按类别 | 传统 | ||

| 天然有机 | |||

| 按分销渠道 | 超市/大卖场 | ||

| 便利店 | |||

| 专业店 | |||

| 在线零售店 | |||

| 其他零售渠道 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 北美其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 哥伦比亚 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 瑞典 | |||

| 比利时 | |||

| 波兰 | |||

| 荷兰 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 泰国 | |||

| 新加坡 | |||

| 印度尼西亚 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 阿联酋 | ||

| 南非 | |||

| 沙特阿拉伯 | |||

| 尼日利亚 | |||

| 埃及 | |||

| 摩洛哥 | |||

| 土耳其 | |||

| 中东和非洲其他地区 | |||

报告中回答的关键问题

2025年男士美容产品市场规模有多大?

男士美容产品市场规模在2025年为625亿美元,预计到2030年将达到852亿美元。

哪个产品类别增长最快?

护肤产品预计将以8.23%的复合年增长率扩展,使其成为男士美容领域增长最快的类别。

哪个地区将实现最高增长率?

中东和非洲地区预计将录得8.48%的复合年增长率,超过所有其他地理区域。

为什么高端产品正在获得份额?

先进技术、奢华成分和生活方式故事讲述支持高端产品线7.63%的复合年增长率,相比大众细分市场。

可持续性发挥什么作用?

可回收包装和认证有机配方正在推动有机细分市场8.62%的复合年增长率,同时重塑供应链优先级。

2025年哪些公司策略突出?

诸如联合利华Dr Squatch交易和飞利浦AI启用设备管线等收购说明了现有企业如何确保创新和高端定价。

页面最后更新于: