医用洗发水市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

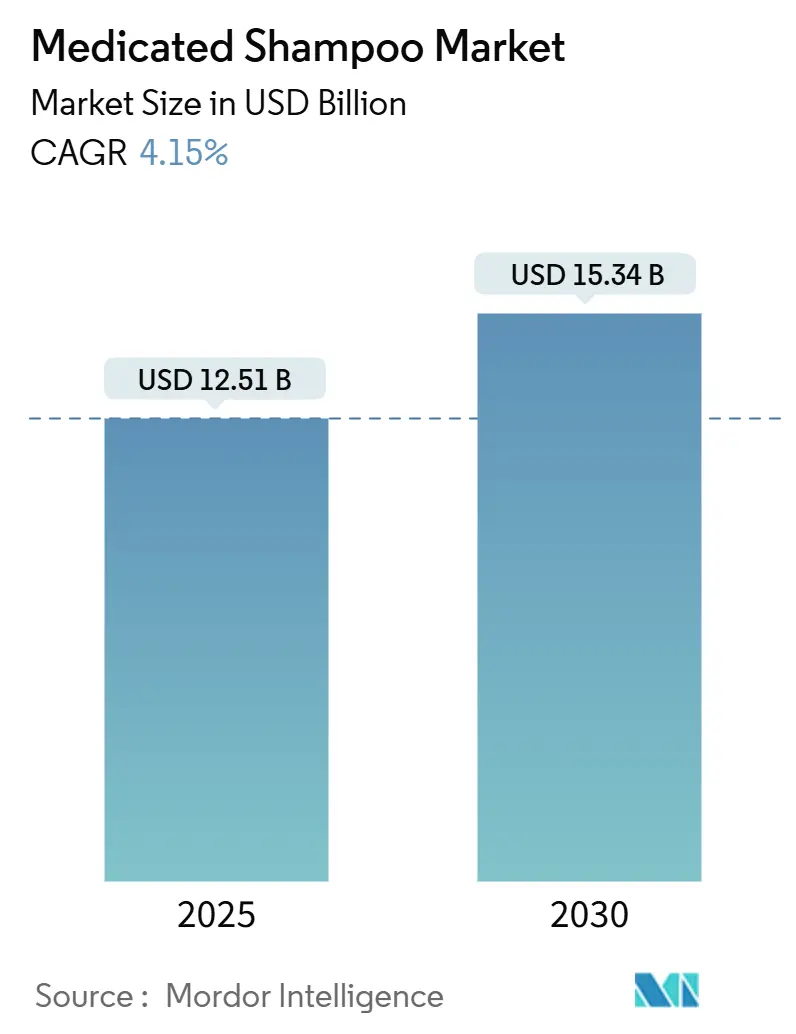

| 市场规模 (2025) | 12.51 十亿美元 |

| 市场规模 (2030) | 15.34 十亿美元 |

| 增长率 (2025 - 2030) | 4.15% CAGR |

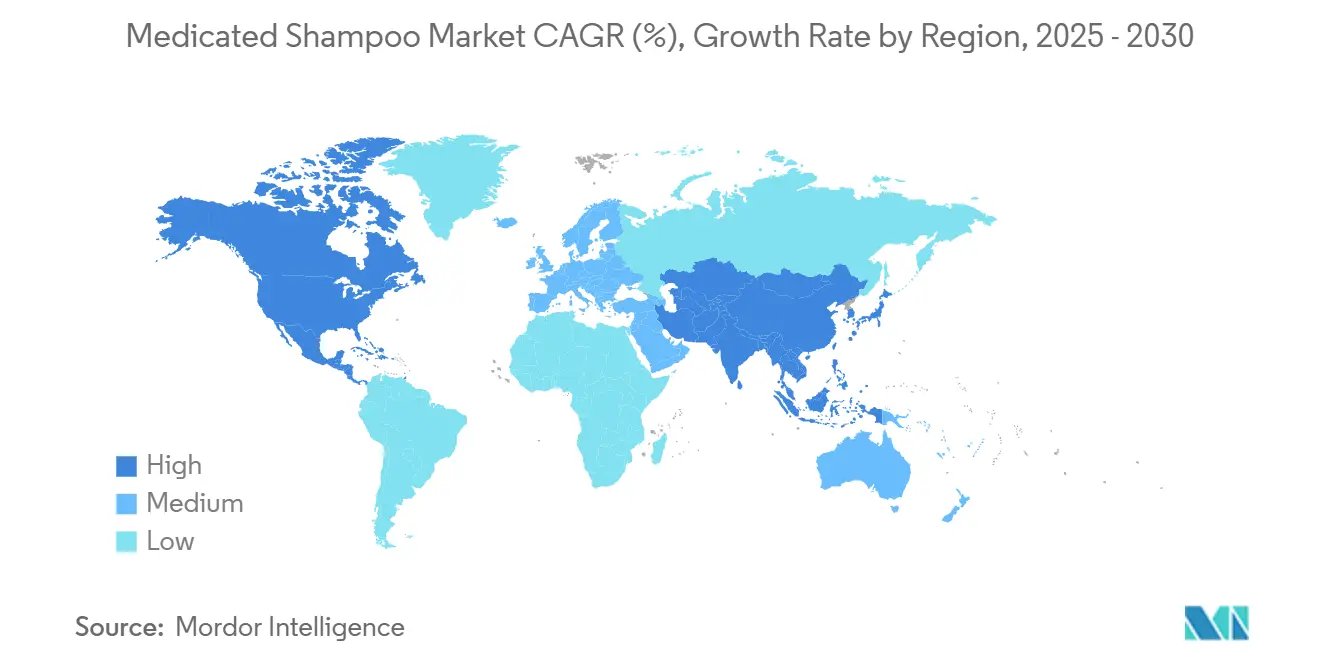

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智情报医用洗发水市场分析

全球医用洗发水市场在2025年达到125.1亿美元,预计到2030年将达到153.4亿美元,在预测期内以4.15%的复合年增长率增长。这一增长轨迹反映了市场对消费者在头皮健康方面日益增长的成熟需求的响应,亚太地区成为最大且增长最快的地区。传统/合成细分市场主导市场,而天然/有机配方正在获得势头,表明消费者偏好向更清洁成分的关键转变。市场相对分散的竞争格局为创新进入者通过专业配方颠覆现有参与者创造了机会。专业店目前引领分销,但在线零售渠道正在快速扩张,重塑消费者发现和购买医用护发产品的方式。监管发展,特别是美国食品药品监督管理局2022年化妆品监管现代化法案(MoCRA),正在创造合规障碍,同时验证产品功效声明,有效提高准入门槛,同时增强消费者对科学支持配方的信任。

关键报告要点

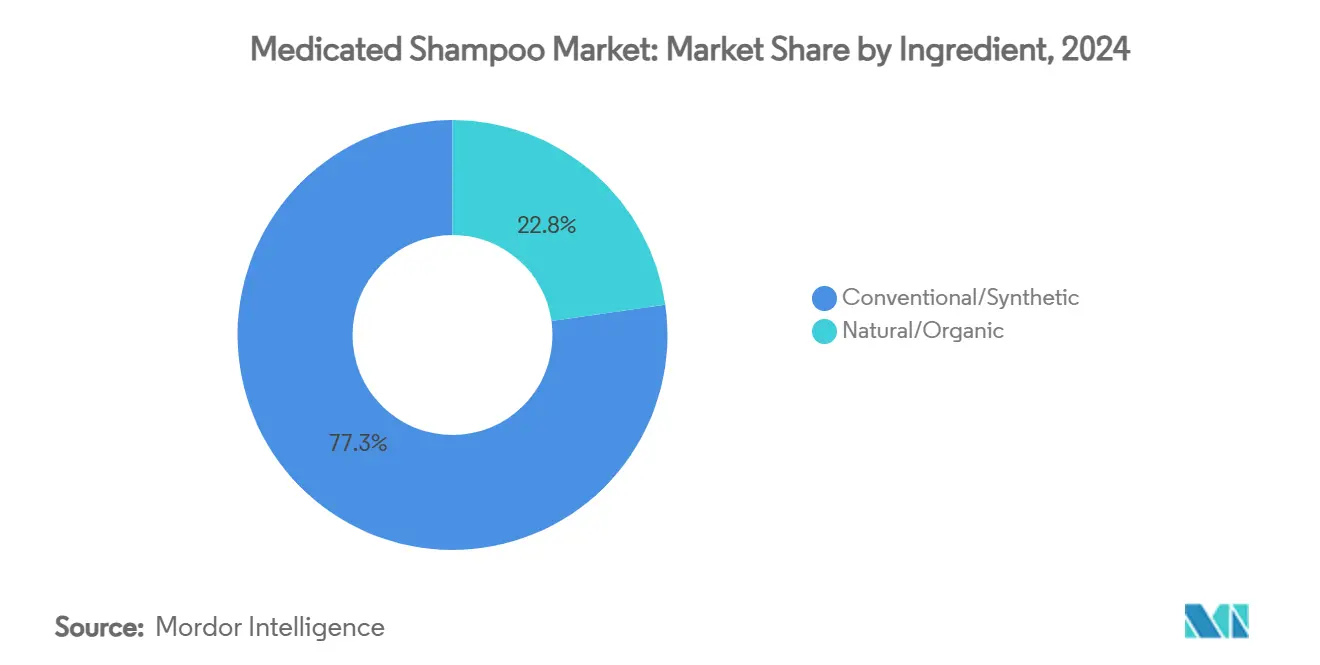

按成分划分,传统/合成配方在2024年占据医用洗发水市场77.25%的份额,而天然选择预计到2030年将以5.24%的复合年增长率扩张。

按终端用户划分,成人产品在2024年占据医用洗发水市场97.83%的份额,而儿童系列正以5.06%的复合年增长率增长至2030年。

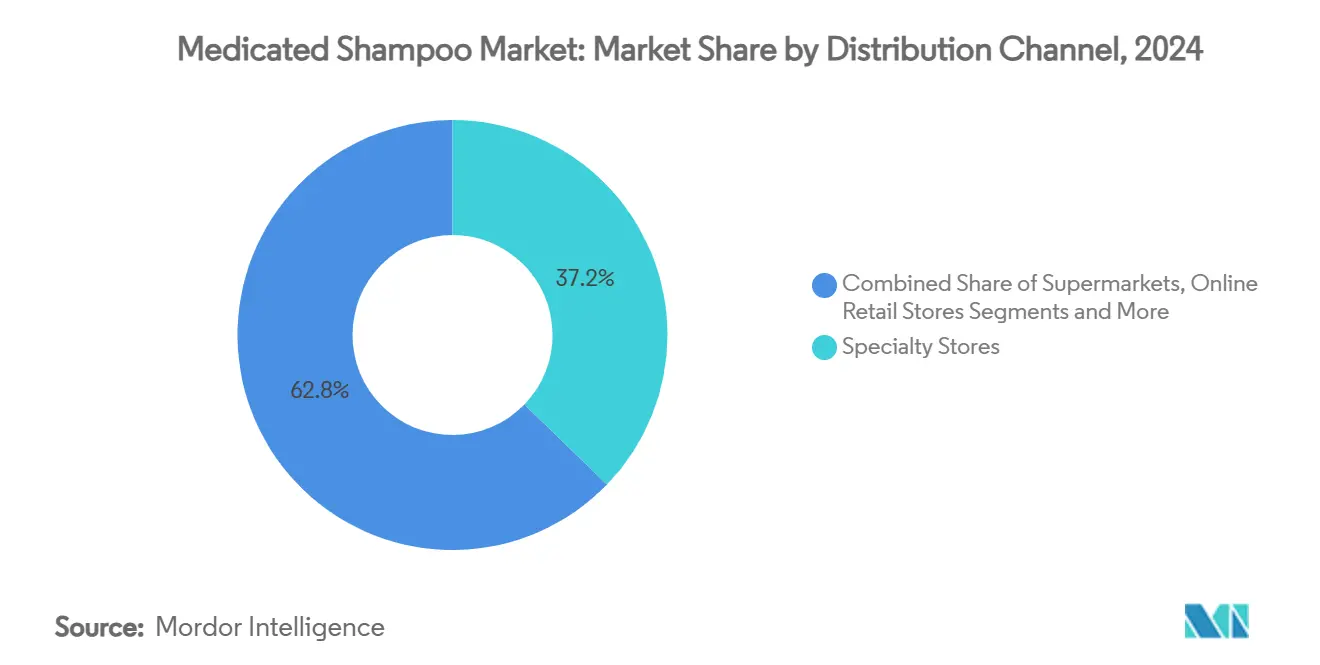

按分销渠道划分,专业店在2024年获得37.23%的收入;在线零售商在2030年前以5.45%的复合年增长率实现最高增长。

按地区划分,亚太地区在2024年占据医用洗发水市场31.26%的份额;该地区也是增长最快的地区,到2030年复合年增长率达5.73%。

全球医用洗发水市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 对头皮健康认识的提高 | +1.2% | 全球,在亚太地区影响更强 | 中期(3-4年) |

| 社交媒体和名人代言的影响 | +0.8% | 北美和欧洲,亚洲城市地区 | 短期(≤2年) |

| 向天然成分的转变 | +1.0% | 全球,以欧洲和北美为主导 | 长期(≥5年) |

| 新配方的监管批准 | +0.6% | 北美和欧洲 | 中期(3-4年) |

| 积极的营销和名人代言 | +0.7% | 全球,集中在发达市场 | 短期(≤2年) |

| 对草本和药用护发洗发水的文化偏好 | +0.9% | 亚太地区核心,延伸到中东和非洲 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

对头皮健康认识的提高

对头皮健康认识的提高是医用洗发水市场的重要驱动因素。消费者越来越认识到保持健康头皮对预防头皮屑、干燥、瘙痒和脱发等问题的重要性,凸显了对有效头皮护理解决方案日益增长的需求。此外,银屑病影响美国约750万人,其中超过一半的人面临头皮银屑病,据美国皮肤病学会报告[1]资料来源:美国皮肤病学会,《按数字统计的皮肤疾病》,www.aad.org,进一步推动了对旨在解决此类疾病的医用洗发水的需求。这种认识的提高进一步受到通过数字平台、皮肤科宣传活动和政府健康倡议增加消费者教育的推动,这些倡议旨在促进个人卫生和头皮护理。包含酮康唑、水杨酸和吡硫锌等活性成分的靶向产品的可获得性预计将在预测期内推动市场增长。

社交媒体和名人代言的影响

社交媒体和名人代言通过塑造消费者偏好和推动购买决策对医用洗发水市场产生重大影响。Instagram、Facebook和TikTok等平台允许品牌接触更广泛的受众,利用影响者和名人推广其产品。例如,名人代言医用洗发水治疗头皮屑可以对面临类似问题的消费者产生强烈影响,鼓励他们购买该产品。知名人士的代言增强了品牌可信度和信任,鼓励消费者尝试医用洗发水。此外,社交媒体活动使公司能够展示产品优势,解决消费者关切,并直接与目标受众互动,进一步推动市场增长。例如,品牌经常与影响者合作制作教程视频或推荐信,突出医用洗发水的有效性,与潜在买家产生共鸣并推动销售。

对草本和药用护发洗发水的文化偏好

对草本和药用护发产品日益增长的文化倾向正在显著推动医用洗发水市场。由于其被认为的安全性、功效性和最小副作用,消费者越来越青睐使用天然和药用成分配制的洗发水。这种偏好在传统医学和草药疗法深深植根于文化的地区尤其强烈。例如,在印度和中国等国家,在护发产品中使用阿育吠陀和中医成分已获得实质性关注。此外,对传统洗发水中合成化学品有害影响认识的提高进一步推动了对草本和药用替代品的需求。这些产品通常作为特定头皮和头发疾病(如头皮屑、脱发和干燥)的解决方案进行营销,这增强了它们在注重健康的消费者中的吸引力。因此,对草本和药用洗发水的文化偏好预计将在预测期内继续推动医用洗发水市场的增长。

向天然成分的转变

在清洁美容运动的推动下,医用洗发水制造商越来越多地将合成活性成分替换为经临床验证的植物替代品。这一趋势在抗头皮屑产品中尤为突出,传统的吡硫锌正被茶树油、迷迭香提取物和芦荟替代或补充。根据环境工作组(EWG)和安全化妆品运动,消费者对更安全和更天然成分的需求近年来激增。此外,监管审查已经加强,超过80个国家现在禁止在个人护理产品中使用1600多种有害化学品,据欧盟委员会和美国食品药品监督管理局(FDA)报告[2]资料来源:环境工作组,《在保护消费者免受化妆品毒素方面,美国至少落后80个国家》,www.ewg.org。天然和有机细分市场的增长反映了这一转变,宝洁和联合利华等公司在其可持续发展报告中强调了对更清洁配方的承诺。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 来自传统洗发水的激烈竞争 | -0.9% | 全球,特别是新兴市场 | 短期(≤2年) |

| 价格敏感性阻碍市场增长 | -0.7% | 新兴市场,价格敏感细分市场 | 中期(3-4年) |

| 假冒产品的存在 | -0.5% | 亚太地区核心,中东和非洲,南美 | 中期(3-4年) |

| 有限的市场渗透 | -0.4% | 全球农村地区,渗透不足的地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

来自传统洗发水的激烈竞争

由于标准洗发水和医用洗发水配方之间界限的模糊,市场增长面临显著挑战。主流品牌现在将曾经专属于医用产品的活性成分注入其产品中。这一趋势在抗头皮屑细分市场最为突出。根据美国皮肤病学会(AAD),在洗发水中使用抗真菌和抗炎剂的使用已越来越多地被推荐用于管理头皮疾病。在这里,传统洗发水越来越多地加入这些剂的温和剂量。这一转变的典型例子是CeraVe的抗头皮屑洗发水。凭借其护肤专业知识,CeraVe打造了一款不仅消除片状物而且优先考虑头皮健康的产品,巧妙地跨越传统洗发水和医用洗发水之间的界限。

价格敏感性阻碍市场增长

价格敏感性是医用洗发水市场的重要限制因素。消费者经常将医用洗发水的成本与通常更便宜的普通洗发水进行比较。例如,患有轻微头皮疾病的个人可能选择非处方替代品或家庭疗法,而不是投资于价格较高的医用洗发水。此外,在价格敏感地区,医用洗发水的采用进一步受阻,因为消费者将成本置于专业益处之上。这一挑战在发展中经济体中尤为明显,那里可支配收入水平较低,消费者更可能寻求成本效益解决方案。例如,在印度和印度尼西亚等国家,大部分人口属于中等或低收入群体,医用洗发水的高成本经常阻止消费者购买它们。此外,即使在发达市场,除非他们感知到明确和即时的需要,如严重头皮屑或头皮感染,消费者也可能犹豫购买医用洗发水。

细分分析

按成分:传统主导,天然加速

2024年,传统/合成医用洗发水主导市场,占据了77.25%的主导份额。这一强势地位主要归因于酮康唑和煤焦油等活性成分的已证实功效,这两者都获得了更广泛的监管认可。这些洗发水由于其治疗特性而广泛用于治疗各种头皮疾病,包括头皮屑、脂溢性皮炎和银屑病。包含酮康唑等活性成分(以其抗真菌特性而闻名)和煤焦油(以其减少鳞屑和瘙痒的能力而著称)显著增强了它们的有效性。

然而,天然/有机细分市场正在获得势头,2025-2030年复合年增长率达5.24%,因为消费者越来越多地表达对长期合成化学暴露的担忧。这一趋势在高端层级特别明显,品牌正转向植物替代品,在增强可持续性的同时实现类似功效。创新现在倾向于混合配方,融合经临床验证的合成活性成分与天然舒缓剂,有效解决功效和副作用顾虑。监管转变,特别是FDA的化妆品监管现代化法案[3]资料来源:美国食品药品监督管理局,《2022年化妆品监管现代化法案(MoCRA)》,www.fda.gov,通过建立倾向于具有已证实安全性的天然衍生成分的严格安全基准来加速这一演进。

按终端用户:成人主导,儿科增长空间

2024年,成人在医用洗发水市场占据主导地位,拥有97.83%的主导份额。这种主导地位突出了他们对头皮问题(如头皮屑、银屑病和脂溢性皮炎)的高度易感性,这些问题需要针对性治疗。成人中对头皮健康认识的提高,加上提供专业解决方案的先进医用洗发水的可获得性,显著促进了该细分市场的市场份额。此外,对高端和皮肤科推荐产品日益增长的偏好进一步推动了该类别的需求,因为消费者优先考虑对其头皮关切有效和临床证明的解决方案。

相反,儿童细分市场虽然较小,但正在快速上升,预计2025年至2030年复合年增长率为5.06%。这一增长主要由父母对早期头皮疾病(如乳痂和轻度头皮屑)的高度警觉性推动,这些疾病需要温和而有效的解决方案。使用安全和无刺激成分配制的温和、以儿童为中心的产品的出现进一步推动了该细分市场的扩张。父母越来越多地寻求专门针对儿童敏感头皮的洗发水,确保安全性和功效性。对儿童头皮卫生认识的提高和儿科皮肤科产品可获得性的增长预计将在预测期内维持该细分市场增长的势头。

按分销渠道:专业店领先,在线零售店获得势头

专业店在2024年医用洗发水市场占据37.23%的显著份额。这种主导地位主要由于拥有经过培训的员工,他们为疾病特定协议提供专家建议。这些商店提供个性化购物体验,确保客户根据其独特需求获得量身定制的推荐。专业指导的可获得性为消费者注入信心,使专业店成为购买医用洗发水的首选。此外,店内环境允许客户物理检查产品,进一步增强他们的购物体验。

另一方面,在线零售平台正在成为医用洗发水市场的关键增长驱动力,表现出5.45%的强劲复合年增长率。谨慎购买的便利性和获得更丰富教育内容是推动这一增长的主要因素。在线平台迎合寻求隐私和详细产品信息的消费者,这在实体店中通常不可获得。订阅模式在该渠道获得关注,特别是对于慢性疾病,因为它们简化了补充周期。自动补充等功能不仅最小化治疗中断,还通过确保一致的产品可获得性来培养品牌忠诚度。此外,在线平台提供更广泛的产品选择、竞争性定价以及比较评论和评级的能力等优势,这增强了整体购物体验。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区占全球收入的31.26%,预计以5.73%的复合年增长率领先。在中国、印度和日本的城市地区,居民将污染、硬水和高湿度作为头皮刺激的罪魁祸首,刺激了治疗性清洁剂的频繁使用。这些国家的美容科技应用程序现在正在集成头皮扫描器配件,提供针对特定方案的产品推荐。这不仅提升了国内需求,还为跨境出口铺平了道路。在韩国,政府认可的意识宣传活动强调常规头皮检查作为整体健康的组成部分,进一步将医用洗发水的使用嵌入日常生活中。

北美在价值方面是第二大市场。该地区受益于持续的皮肤科创新、为处方强度洗发水提供部分报销的保险框架,以及直接向消费者提供药剂师配制混合物的在线皮肤科服务。主要零售商现在为医用护发产品专门设置特定区域,将它们战略性地放置在主流洗发水旁边。日益增长的"护肤化"趋势看到消费者像对待面部皮肤一样重视头皮,导致现有面部护理品牌调整烟酰胺和水杨酸等成分用于头皮应用。

欧洲展示了护发的高人均支出,但其增长率由于已经深度的市场渗透而滞后。虽然欧盟的统一化妆品法规简化了合规配方在成员国间的市场准入,但严格的防腐剂规则提高了研发成本。因此,天然和有机产品在德国、意大利和北欧国家获得关注,伦理采购和纯素声明推动购买。南美、中东和非洲虽然产生较少收入,但正在见证有希望的中等个位数增长。互联网接入的增加和社交商务的兴起正在揭示利基问题,从妊娠相关的头皮敏感性到与戴头巾使用相关的脂溢性疾病。

竞争格局

医用洗发水市场集中度得分为3分(满分10分),展示了其高度分散的性质。该市场的特点是存在众多参与者,从全球巨头到区域和本地制造商。这种分散性创造了激烈竞争,因为公司努力通过创新配方、针对性营销策略和竞争性定价来区分其产品。例如,海飞丝和尼佐拉尔等领先品牌专注于利用其强大的品牌资产和广泛的分销网络来维持其市场地位。另一方面,较小和区域参与者经常通过提供针对特定消费者需求的利基产品来竞争,如针对头皮屑、银屑病或脂溢性皮炎的洗发水。

这些较小参与者经常强调天然或有机成分来吸引注重健康的消费者。例如,杰森天然和阿瓦隆有机等品牌通过推广其使用植物性成分和避免严酷化学品开辟了利基市场。这种方法使他们能够吸引忠诚的客户群,尽管与较大竞争对手相比资源有限。此外,零售商提供的私有品牌正在获得关注,因为它们为品牌医用洗发水提供成本效益的替代品。这进一步加剧了市场竞争,因为消费者在不同价位和产品类别中获得了广泛的选择。

市场的分散性也为创新和合作关系提供了机会。公司越来越多地投资研发,以推出具有多功能益处的先进医用洗发水,如抗头皮屑特性与头皮滋养相结合。制药公司和化妆品品牌之间的合作越来越普遍,能够开发结合治疗功效和美学吸引力的产品。例如,以皮肤科为重点的公司与个人护理公司之间的合作关系已导致推出既解决医疗疾病又解决美容关切的医用洗发水。这种竞争格局确保医用洗发水市场保持动态,并继续发展以满足多样化的消费者需求。

医用洗发水行业领导者

海恩天美集团

资生堂公司

宝洁公司

联合利华

花王公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:CeraVe推出其抗头皮屑洗发水和护发素系统,可消除可见片状物同时保护头皮屏障。这些产品有助于减少轻度至中度头皮屑症状并保持健康、柔软的头发。

- 2024年11月:Raven Innovations推出RestoraScalp,一种将头皮治疗与护发益处相结合的医用干洗发水。该产品通过其专业配方在改善整体头发健康和外观的同时解决常见头皮疾病。

- 2024年8月:Elevai Labs Inc. 推出S系列根部更新系统,采用专有的PREx外泌体™和Y100™技术,旨在在细胞层面增强头皮和头发健康。

- 2024年4月:Epres推出其采用生物扩散技术的健康头发洗发水和护发素。专利技术实现更快干燥时间和干燥后持续头发修复,强化头发结构并改善其整体健康。这一添加扩展了公司的护发产品组合,同时满足消费者对高效和修复性头发护理的需求。

全球医用洗发水市场报告范围

医用洗发水是一种含有特定活性成分的洗发水,旨在治疗或预防各种头皮和头发疾病。全球医用洗发水市场按成分、终端用户、分销渠道和地理位置进行细分。基于成分,市场细分为传统和有机。基于终端用户,市场细分为儿童和成人。基于分销渠道,市场细分为超市/大卖场、专业店、在线零售店和其他分销渠道。按地理位置,市场细分为北美、欧洲、亚太地区、南美、中东和非洲。对于每个细分市场,市场规模和预测基于价值(以百万美元为单位)进行。

| 传统/合成 |

| 天然/有机 |

| 儿童 |

| 成人 |

| 超市/大卖场 |

| 专业店 |

| 在线零售店 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按成分 | 传统/合成 | |

| 天然/有机 | ||

| 按终端用户 | 儿童 | |

| 成人 | ||

| 按分销渠道 | 超市/大卖场 | |

| 专业店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前医用洗发水市场规模是多少?

医用洗发水市场规模在2025年为125.1亿美元,预计到2030年将达到153.4亿美元。

哪个地区在医用洗发水市场领先?

亚太地区在2024年以31.26%的收入份额领先,并在2030年前以5.73%的最快复合年增长率增长。

天然配方是否在合成医用洗发水中获得优势?

是的。天然和有机变体以5.24%的复合年增长率增长,超过合成产品并促使混合配方策略。

为什么在线渠道在这一类别中重要?

在线零售商以5.45%的复合年增长率扩张,通过提供隐私、更广泛的分类、订阅便利性和有助于疾病管理的教育内容。

页面最后更新于: