医用大麻市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

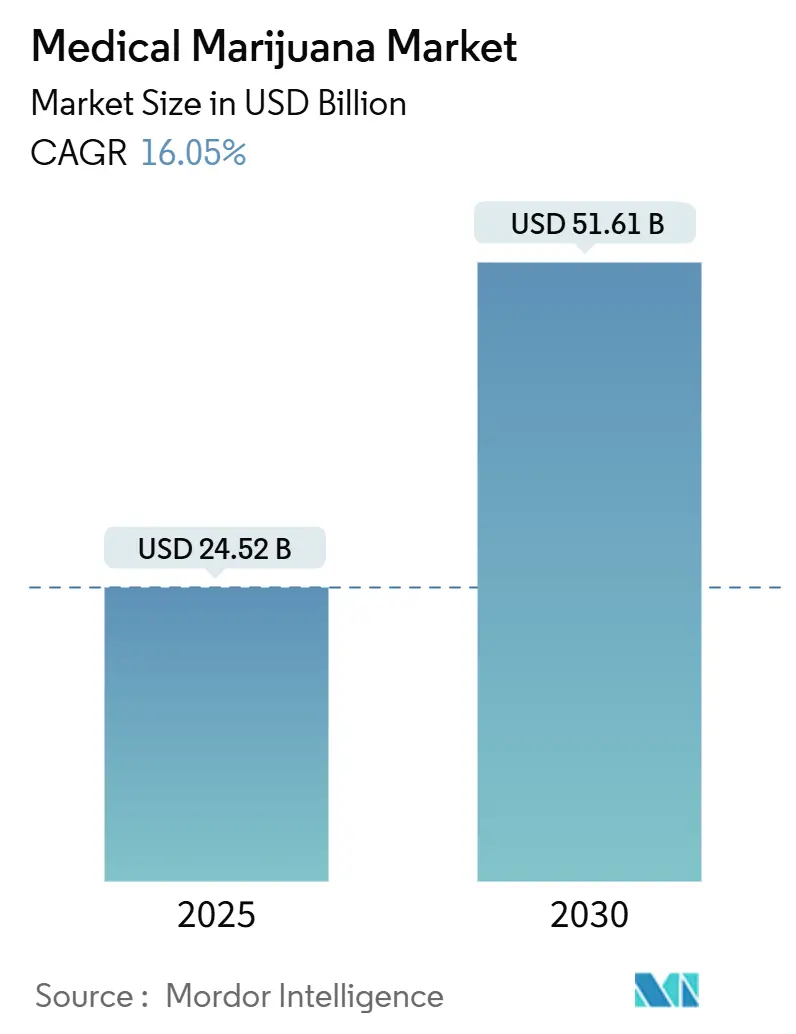

| 市场规模 (2025) | 24.52 十亿美元 |

| 市场规模 (2030) | 51.61 十亿美元 |

| 增长率 (2025 - 2030) | 16.05% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence医用大麻市场分析

医用大麻市场在2025年估值为245.2亿美元,预测到2030年将达到516.1亿美元,以16.05%的复合年增长率推进。随着主要经济体的监管机构采用循证框架,将基于大麻的药物纳入主流医疗途径,市场动力不断增强。保险报销的增加、慢性疼痛和肿瘤学第三期试验的扩展,以及大规模室内垂直农业的发展增强了投资者信心。制药公司通过获得EU-GMP证书和FDA孤儿药认定来占据市场份额,而受控环境农业的产能增加减少了批次间变异。培育商与生命科学公司之间的跨境合作进一步加速了临床验证和分销覆盖范围,强化了医用大麻市场从小作坊式经营向制药级供应链的转变。

关键报告要点

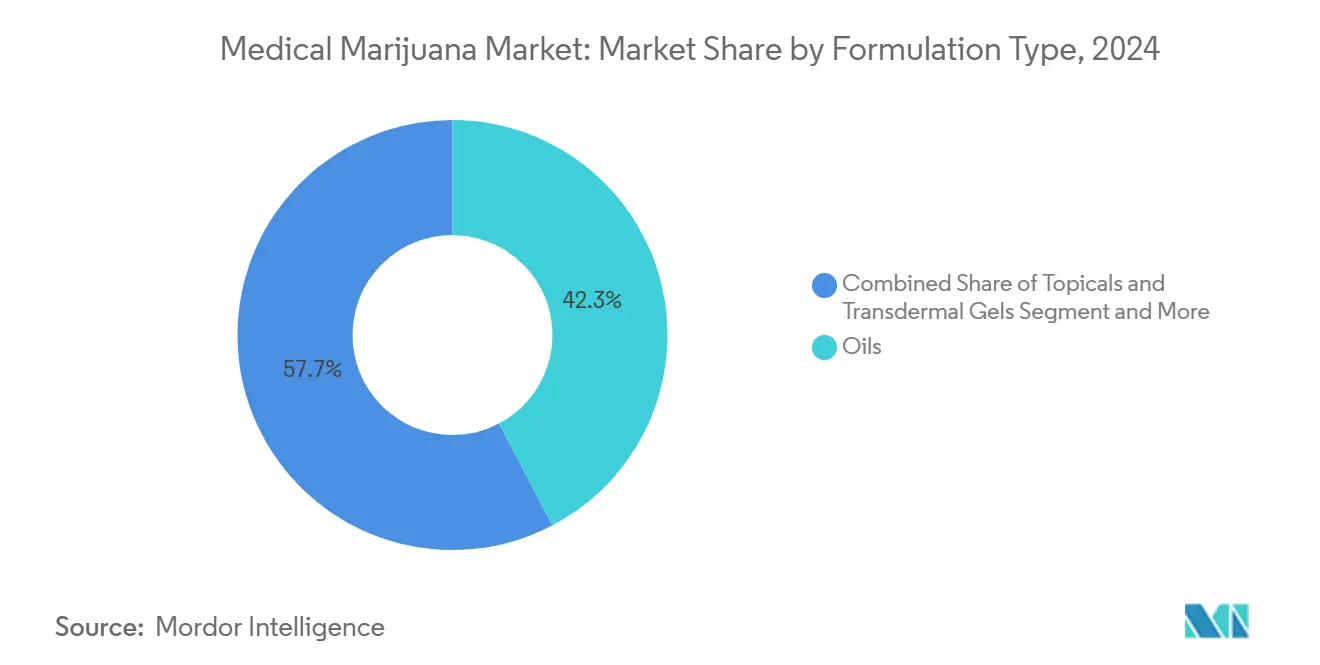

- 按配方类型:油剂在2024年保持42.35%的医用大麻市场份额;外用剂和透皮凝胶以20.25%的复合年增长率增长至2030年。

- 按大麻素组成:CBD主导型产品在2024年占医用大麻市场规模的49.53%,而THC主导型配方以21.85%的复合年增长率增长至2030年。

- 按给药途径:口服给药在2024年占医用大麻市场规模的45.62%;舌下格式以19.52%的复合年增长率增长至2030年。

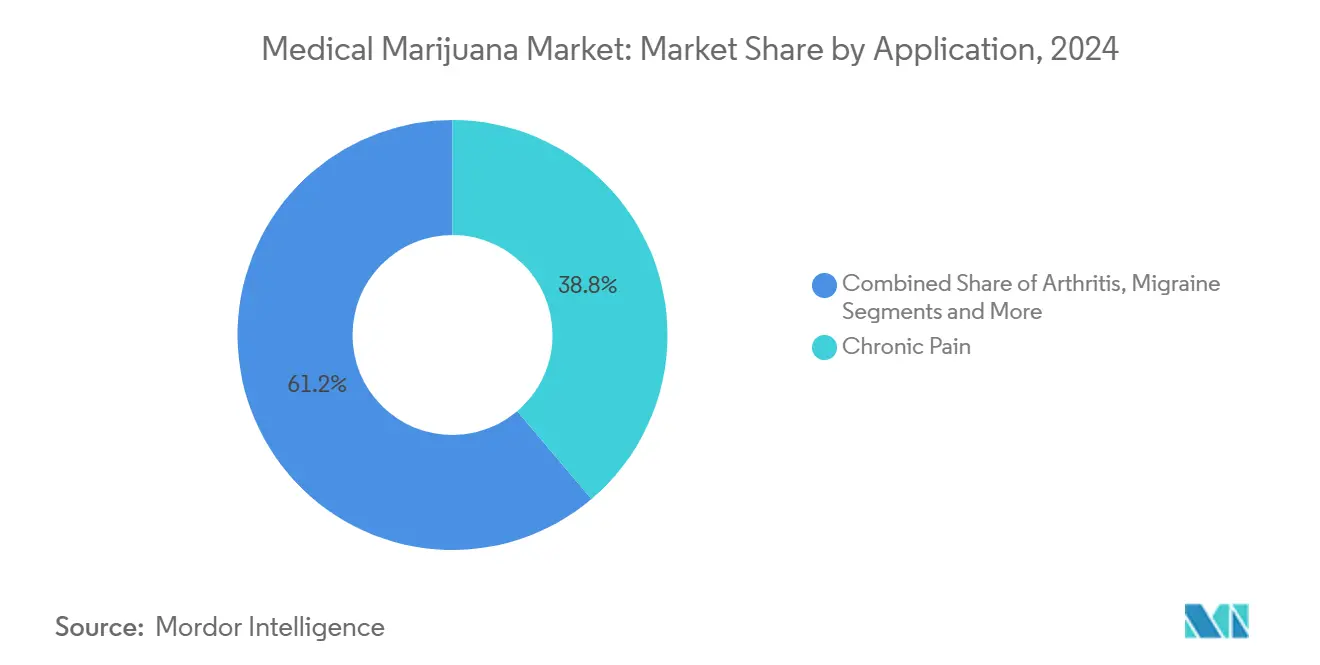

- 按应用领域:慢性疼痛在2024年占医用大麻市场规模的38.82%,而神经系统疾病以18.61%的复合年增长率发展至2030年,增长最快。

- 按分销渠道:零售药房在2024年占据56.82%的收入;在线平台显示20.61%的复合年增长率至2030年。

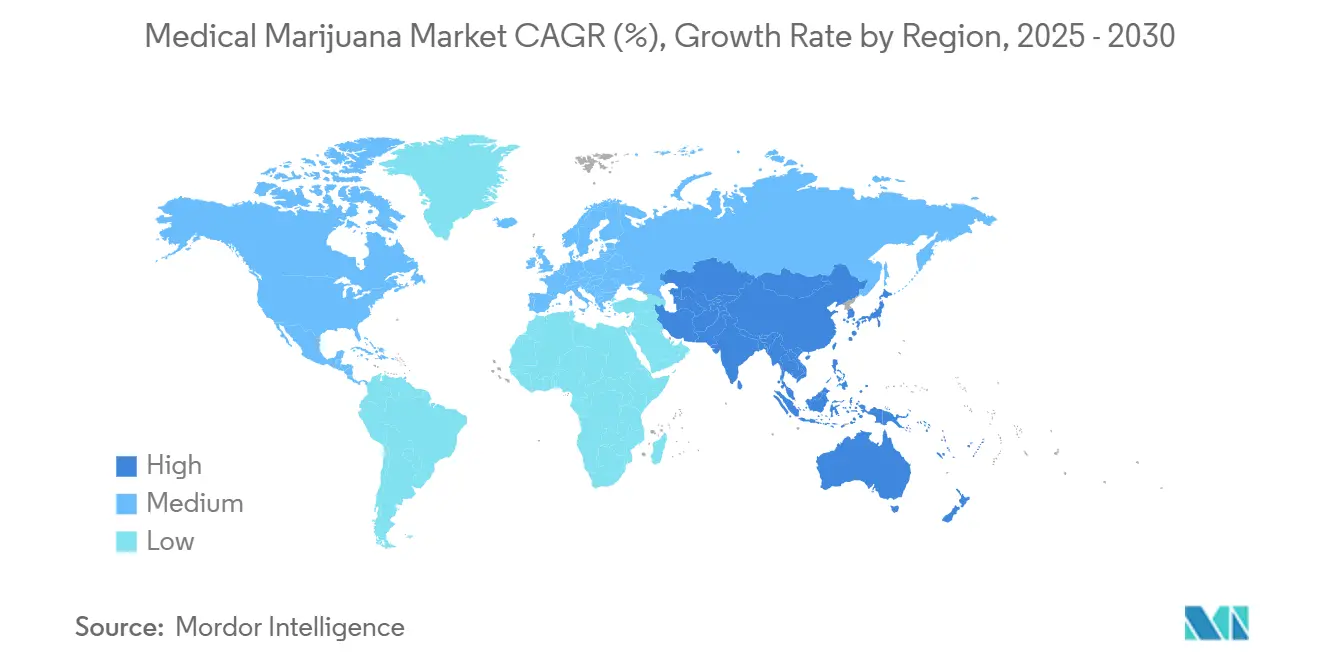

- 按地理位置:北美在2024年贡献42.82%的收入;亚太地区预计以19.61%的复合年增长率增长至2030年。

全球医用大麻市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 有利的报销政策和保险试点扩展 | +3.2% | 北美和欧盟核心地区 | 中期(2-4年) |

| 针对慢性疼痛和肿瘤学的临床试验管线增长 | +4.1% | 全球,由北美和欧洲主导 | 长期(≥4年) |

| G-20经济体合法化进程加快 | +5.8% | 全球,G-20领导 | 中期(2-4年) |

| 大麻注入食品和饮料激增 | +2.3% | 北美和欧洲早期采用 | 短期(≤2年) |

| 制药级室内垂直农业产能建设 | +3.7% | 全球技术中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

有利的报销政策和保险试点扩展

新墨西哥州的强制报销和宾夕法尼亚州的工伤赔偿先例降低了符合条件患者的自付费用。第三类重新分类提案消除了Medicare和Medicaid覆盖的联邦障碍,可能为目前每月支付300-400美元的6500万美国受益人提供服务。加拿大省级项目说明了财政可行性,而三分之二的Medicare接受者支持覆盖扩展。持有EU-GMP认证的生产商获得定价权,因为保险公司要求经过验证的质量标准,这使商品化的原花供应商处于劣势。

针对慢性疼痛和肿瘤学的临床试验管线增长

Vertanical的VER-01招募了超过1000名慢性腰背痛患者,展示了阿片类药物替代潜力而无依赖性。随机肿瘤学研究现在报告化疗引起的恶心24%完全缓解率,而安慰剂组为8%。学术中心应用生物标志物分析和精神物理测试来定义作用机制,提高监管批准的档案质量。制药赞助商围绕标准化提取物积累强大的知识产权组合,加速未来新药申请提交[1]Pat Anson, "Experimental Cannabis Extract Has Potential to Replace Opiates," Pain News Network, painnewsnetwork.org。

G-20经济体合法化进程加快

德国的《大麻法》在13个月内将其患者基数提升至90万,推动2024年销售额达到4.5亿欧元。法国、西班牙和澳大利亚的立法进展扩大了欧洲和亚太地区的可接触患者群体。统一的质量要求使跨国公司能够跨境复制生产和药物警戒协议,而没有合规资源的小型运营商面临退出压力。

大麻注入食品和饮料激增

德国的监管沙盒允许试点推出具有受控剂量的食用格式,吸引消费品和饮料集团。针对慢性腰背痛的食用大麻临床研究将更高的THC剂量与更好的缓解和减少肌肉紧张联系起来。然而,延迟起效和不一致的吸收需要更严格的标签和起效时间指导。烟草巨头谨慎测试市场准入,表明对无烟给药替代方案的需求。

制约因素影响分析

| 制约因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 保守司法管辖区持续存在的社会污名 | -2.8% | 全球农村和保守地区 | 长期(≥4年) |

| 联邦非法地区的银行和资本市场限制 | -3.4% | 美国 | 中期(2-4年) |

| 新型提取技术的知识产权诉讼风险 | -1.9% | 全球技术中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

保守司法管辖区持续存在的社会污名

在剂量和药理学教育稀缺的地方,医生犹豫不决,希腊医生引用监管模糊性,马来西亚药剂师注意到患者披露率低。调查显示,27.8%的美国用户从未向护理团队提及大麻消费,担心受到评判。长期护理设施在协议差距方面存在困难,污名通过阻止在接受度不高地区的投资来抑制规模经济。外展项目和继续医学教育模块旨在缩小知识缺口[2]Daniel D. King, "The Role of Stigma in Cannabis Use Disclosure," Harm Reduction Journal, biomedcentral.com。

联邦非法地区的银行和资本市场限制

由于联邦第一类冲突,大多数美国多州运营商依赖有限的地区银行集合。《SAFER银行法》将授予安全港保护,但立法不确定性使大型放贷机构保持观望。现金集中的运营提高了安全成本并压低了利润率,而紧张的信贷条件限制了扩张资本。在联邦合法市场运营的公司获得了美国同行无法获得的更低资本成本和并购选择权[3]Jessica Huang, "What Would Passage of the SAFER Banking Act Mean in 2024?" Reuters, reuters.com。

细分分析

按配方类型:油剂通过精确剂量主导市场

油剂在2024年占据42.35%的收入,反映了临床医生对可滴定液体格式的舒适度和患者对剂量准确性的偏好。医用大麻市场青睐油剂,因为EU-GMP提取标准提供一致的大麻素谱,满足保险公司质量审计要求。细分领先者采用闭环CO₂提取和色谱精制来消除溶剂,在制药级纯度上形成差异化。外用剂和透皮凝胶以20.25%的复合年增长率扩展,受局部缓解需求和非精神活性用户体验推动。品牌投资于渗透增强赋形剂和纳米乳化技术,缩短起效时间。小批量酊剂生产商面临成本压力,因为规模经济倾向于垂直整合的油剂平台。

甲基茉莉酸酯协议的更广泛采用提高了用于油剂生产的生物质中大麻素密度,降低每剂克数成本。消费者调查显示,由于给药方便,油剂在慢性疼痛治疗依从性方面优于花朵。卫生系统处方集越来越多地列出标准化油剂SKU,强化了细分市场的韧性。同时,外用剂开发商瞄准皮肤科和运动损伤诊所,利用保守环境中可接受的严格THC阈值。透皮贴片的创新提供零首过代谢和缓释,挑战口服在术后护理中的主导地位。

备注: 购买报告后可获得所有单个细分市场的细分份额

按大麻素组成:CBD主导地位面临THC复兴

CBD主导型产品在2024年占据49.53%的收入,基于有利的监管和适合儿科和老年队列的非致醉性谱。平衡的THC:CBD比例在协同作用提供卓越镇痛而无明显欣快感的地方获得动力,特别是在肿瘤学支持性护理中。THC主导型药物以21.85%的复合年增长率激增,因为第三期试验证明对神经性疼痛和食欲刺激有更大疗效,促使处方集重新考虑历史THC上限。

日本在全球执行最严格的THC限制,迫使供应商在超低THC市场和接受更高比例的司法管辖区之间分割研发管线。纤维肌痛研究表明,当富含THC的提取物补充标准镇痛剂时,阿片类药物减少35%,推动几个美国州的指导原则更新。围绕CBG和THCV等次要大麻素的知识产权申请表明未来超越当前CBD/THC二分法的多样化,但监管优先考虑仍然是建立一致的THC合规框架。

按给药途径:口服给药引领数字集成

口服产品在2024年产生45.62%的销售额,受益于适合现有处方工作流程的熟悉片剂和胶囊格式。医用大麻市场整合远程医疗平台,允许医生远程监控口服剂量方案,产生真实世界证据以完善滴定。舌下喷雾和贴片由于快速生物利用度匹配急性症状情况,以19.52%的复合年增长率发展。尽管存在肺部安全批评,吸入在传统患者中保持小众使用,而外用乳膏在皮肤科诊所中扩展。

数字疗法将口服处方与症状跟踪应用程序配对,将匿名数据集输入正在进行的上市后研究。医院系统偏好用于处方集纳入的口服SKU,因为受控剂量单位与用药管理记录协议一致。舌下采用的增加促使对粘膜粘附聚合物研究的投资以延长停留时间,而蒸发器转向剂量计量墨盒以满足临床医生监督要求。

按应用领域:慢性疼痛领导地位面临神经系统颠覆

慢性疼痛干预在2024年提供38.82%的收入,因为循证指导原则摆脱高剂量阿片类药物。比较有效性研究认为大麻与标准镇痛剂相比具有2.6倍几率比优势,支持付费方覆盖论据。神经系统疾病到2030年显示18.61%的复合年增长率,由癫痫、多发性硬化症和帕金森非运动症状的令人鼓舞的数据催化。偏头痛和关节炎通过既定的患者教育活动维持稳定的采用。

采用THC:CBD喷雾的本态性震颤第二期研究为神经退行性队列的剂量算法提供信息。开放标签试验显示87%的帕金森参与者经历减少的非运动症状负担,56%逐渐减少阿片类药物联合治疗。合成类似物纳比隆展示了帕金森睡眠障碍的长期安全性,暗示未来扩展到其他运动障碍。随着神经科医生共同撰写最初在疼痛医学中开创的治疗协议,医疗保健提供者对大麻素神经调节的熟悉度增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:零售药房引领在线加速

零售药房在2024年控制56.82%的收入,提供面对面咨询,减轻污名并增强依从性。许多药房融入药剂师主导的咨询台,在传统医疗保健和新兴大麻疗法之间架起桥梁。在线平台以20.61%的复合年增长率增长,利用电子处方上传和谨慎履行,吸引保守地区的患者。医用大麻市场将远程医疗咨询软件与电子商务店面对接,压缩从诊断到产品收取的时间。

药房运营商与娱乐场所合作推广以健康为主题的产品线,扩大临床环境之外的消费者接触点。相反,医院药房在管制物质协议下为肿瘤病房和疼痛诊所保留大麻SKU。快速的在线增长给监管机构施压,要求协调州际履行规则,特别是在欧洲,单一市场指令塑造跨境运输。

地理分析

北美贡献2024年收入的42.82%,受益于成熟的种植基础设施和广泛的临床研究网络。联邦重新安排辩论加速机构兴趣,而加拿大联邦合法性继续吸引跨境资本。分散的美国州法规阻碍州际贸易,但本地化专业化维持服务各种患者人口统计的多样化供应链。墨西哥的监管推出增加区域增长,但由于许可积压和培训需求面临实施滞后。

欧洲推进围绕制药级标准的趋同,德国患者基数在13个月内从25万飙升至90万。公共疾病基金下的报销纳入加速采用,迫使供应商满足严格的稳定性和杂质阈值。法国和西班牙推行可能使该地区患者群体翻倍的合法化法案,而荷兰利用数十年的研究传统为整个集团的临床试验提供供应。斯堪的纳维亚卫生系统试点神经性疼痛的大麻素疗法,通过欧盟范围内的登记处分享结果数据。

亚太地区预测到2030年的复合年增长率为19.61%。日本2024年改革引入制药许可,催化国内制药商与澳大利亚种植商之间的合作伙伴关系。澳大利亚的收入轨迹表明,随着患者入组简化和本地种植抵消进口成本,有能力超越顶级欧洲市场。泰国在GMP指导下供应区域原材料,而韩国将准入限制为仅进口孤儿药案例。跨境学术合作产生基础试验,为更广泛的商业推出设定剂量基线。

竞争格局

医用大麻市场表现出适度分散和初期整合。传统大麻品牌拥有种植专业知识,但Jazz Pharmaceuticals和AbbVie等制药进入者通过FDA途径推进,可能重新配置价值池。三家美国药房福利管理公司监督79%的处方索赔,一旦联邦重新安排允许药房分销,将其定位为未来守门人。

Tilray Brands在葡萄牙和德国运营EU-GMP设施,服务五大洲超过10万患者,在加拿大和德国保持领先地位。Urban-gro获得多州设计建造合同,将精准农业嵌入新设施,而神经系统制剂和亚太扩展中仍存在白色空间机会。

围绕提取和次要大麻素合成的高知识产权活动促使防御性专利集群。在宏观经济紧缩中,并购量收缩,重点转向分担风险而无需大额现金支出的许可和合资企业。美国银行业约束继续阻止机构资本,但《SAFER银行法》前景提升情绪,可能为多州运营商解锁更便宜的债务。

医用大麻行业领导者

-

Aurora Cannabis

-

Jazz Pharmaceuticals, Inc.

-

Canopy Growth Corporation

-

Acreage Holdings

-

Tilray Brands, Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Cresco Labs在肯塔基州开设了一座25,000平方英尺的医疗设施,月产能2,000磅,针对PTSD和成瘾治疗。

- 2025年3月:Vertanical完成了涉及1,000名慢性疼痛患者的VER-01第三期试验,为欧盟和美国申请做准备。

全球医用大麻市场报告范围

根据报告范围,医用大麻是指用于治疗多种疾病和其他相关症状的完整、未加工的大麻植物或其基础提取物。科学研究表明,化学大麻素可能有助于治疗各种疾病和症状,在过去二十年中吸引了全球几家生物制药公司。

医用大麻市场按配方类型、应用领域和地理位置进行细分。按配方分类,市场细分为胶囊、油剂和其他配方类型。应用领域细分为慢性疼痛、关节炎、偏头痛、癌症和其他应用。按地理位置,市场细分为北美、欧洲、亚太地区、中东和非洲,以及南美。报告为上述细分市场提供价值(美元)。

| 胶囊 |

| 油剂 |

| 酊剂和滴剂 |

| 外用剂和透皮凝胶 |

| THC主导型 |

| CBD主导型 |

| 平衡THC:CBD |

| 口服 |

| 吸入(吸烟和蒸发) |

| 舌下 |

| 外用/透皮 |

| 慢性疼痛 |

| 关节炎 |

| 偏头痛 |

| 癌症相关症状 |

| 神经系统疾病 |

| 其他 |

| 医院药房 |

| 零售药房 |

| 在线平台 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海合会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按配方类型 | 胶囊 | |

| 油剂 | ||

| 酊剂和滴剂 | ||

| 外用剂和透皮凝胶 | ||

| 按大麻素组成 | THC主导型 | |

| CBD主导型 | ||

| 平衡THC:CBD | ||

| 按给药途径 | 口服 | |

| 吸入(吸烟和蒸发) | ||

| 舌下 | ||

| 外用/透皮 | ||

| 按应用领域 | 慢性疼痛 | |

| 关节炎 | ||

| 偏头痛 | ||

| 癌症相关症状 | ||

| 神经系统疾病 | ||

| 其他 | ||

| 按分销渠道 | 医院药房 | |

| 零售药房 | ||

| 在线平台 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海合会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

医用大麻市场目前的规模是多少?

市场在2025年价值245.2亿美元,预计到2030年达到516.1亿美元。

哪个地区目前主导收入?

北美以全球销售额的42.82%领先,受到成熟法规和广泛临床研究的支持。

哪个治疗领域扩张最快?

神经系统疾病到2030年显示18.61%的复合年增长率,受癫痫和帕金森研究推动。

哪种配方类型占最大份额?

油剂因精确剂量和EU-GMP合规性占2024年收入的42.35%。

在线销售渠道增长有多快?

在线平台以20.61%的复合年增长率推进,受远程医疗和谨慎履行模式推动。

保险覆盖会变得普及吗?

立法变化如第三类重新分类和州法规表明在未来两到四年内更广泛的报销采用。

页面最后更新于: