奢侈品香水市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

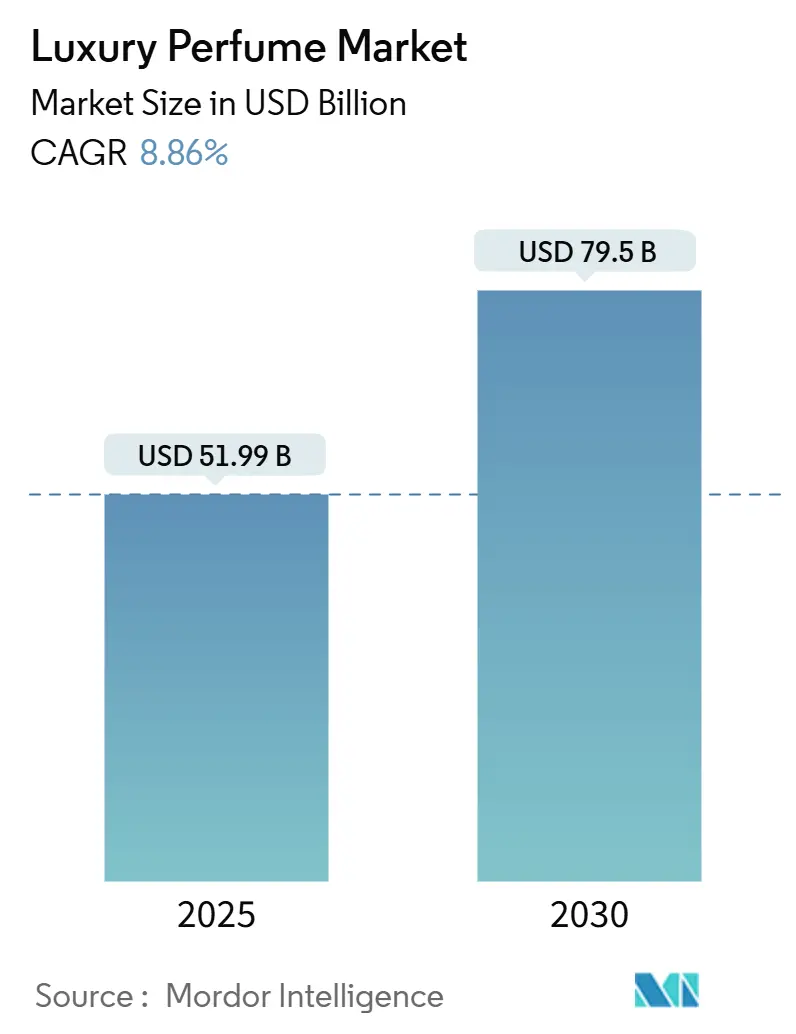

| 市场规模 (2025) | 51.99 十亿美元 |

| 市场规模 (2030) | 79.5 十亿美元 |

| 增长率 (2025 - 2030) | 8.86% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智慧奢侈品香水市场分析

全球奢侈品香水市场预计将从2025年的519.9亿美元增长到2030年的795.0亿美元,2025年至2030年的复合年增长率为8.86%。这种增长源于香氛从奢侈品转变为个人身份和生活方式的必要元素。该市场在奢侈品领域的经济衰退期间表现出韧性,因为高端香氛在金融不确定性期间仍然是消费者的首选。新兴经济体可支配收入的增加、对高端和小众香氛需求的增长,以及对可持续和天然成分偏好的上升,推动了市场扩张。此外,在线零售渠道的激增和个性化香氛产品的兴起也促进了市场增长。然而,市场面临假冒产品和消费者对化学成分日益关注的挑战,这为制造商开发天然和可持续香氛创造了机会。

关键报告要点

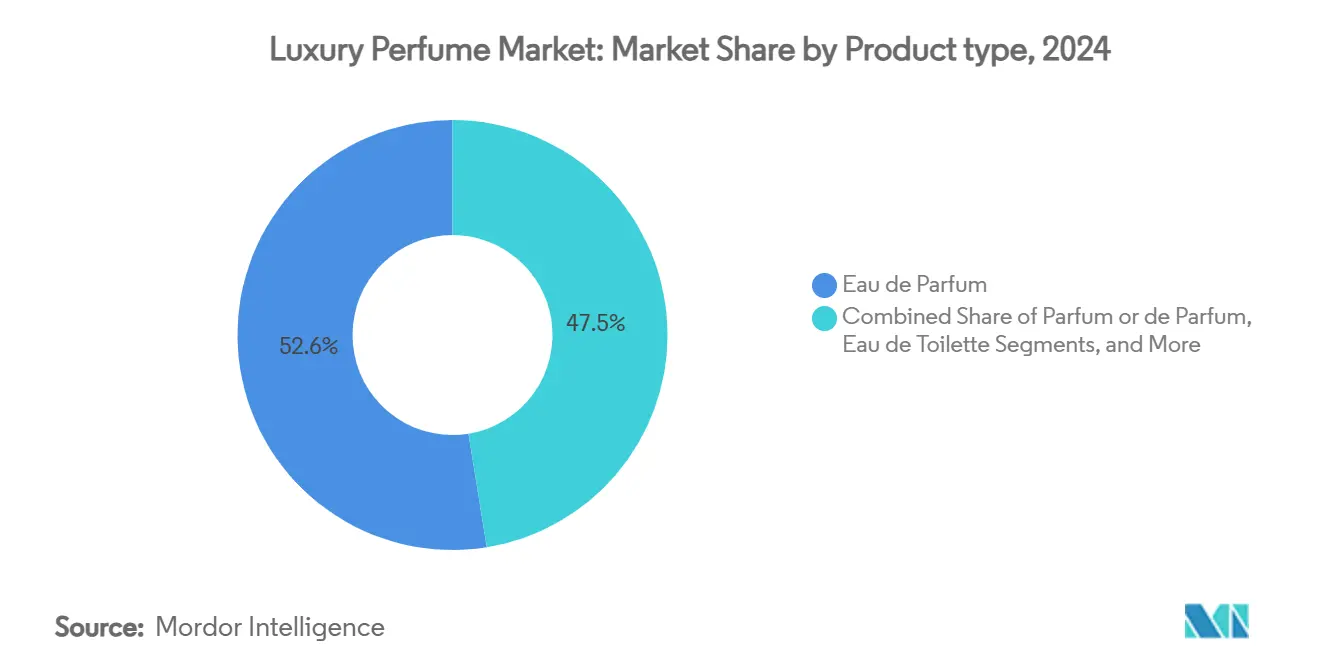

- 按产品浓度分析,淡香精在2024年占据奢侈品香水市场52.55%的份额,而香精浓度预计到2030年将以9.02%的复合年增长率增长。

- 按成分类型分析,传统配方在2024年占据69.57%的收入份额;天然和有机变体预计在2025-2030年间将以9.44%的年增长率增长。

- 按最终用户分析,女性在2024年占奢侈品香水市场规模的54.66%,但男性香水预计在预测期内将以9.84%的复合年增长率扩张。

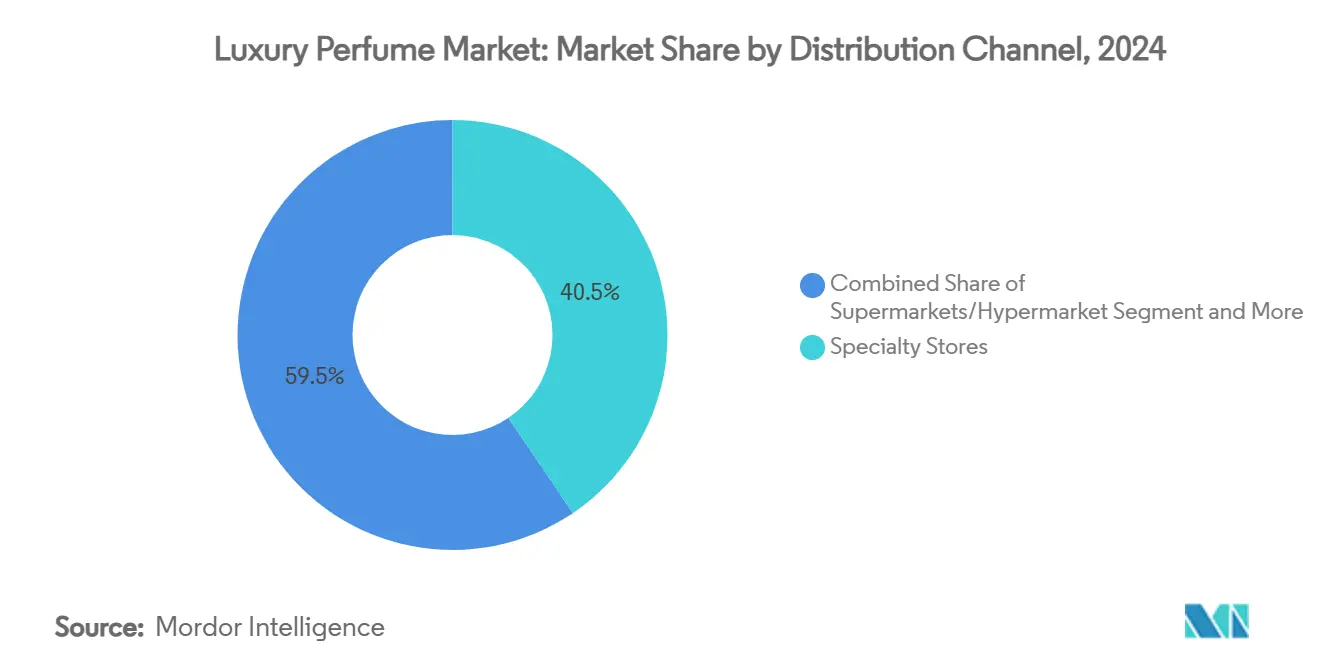

- 按销售渠道分析,专业店在2024年以40.54%的收入份额领先,而在线零售预计将以10.24%的复合年增长率实现最快增长至2030年。

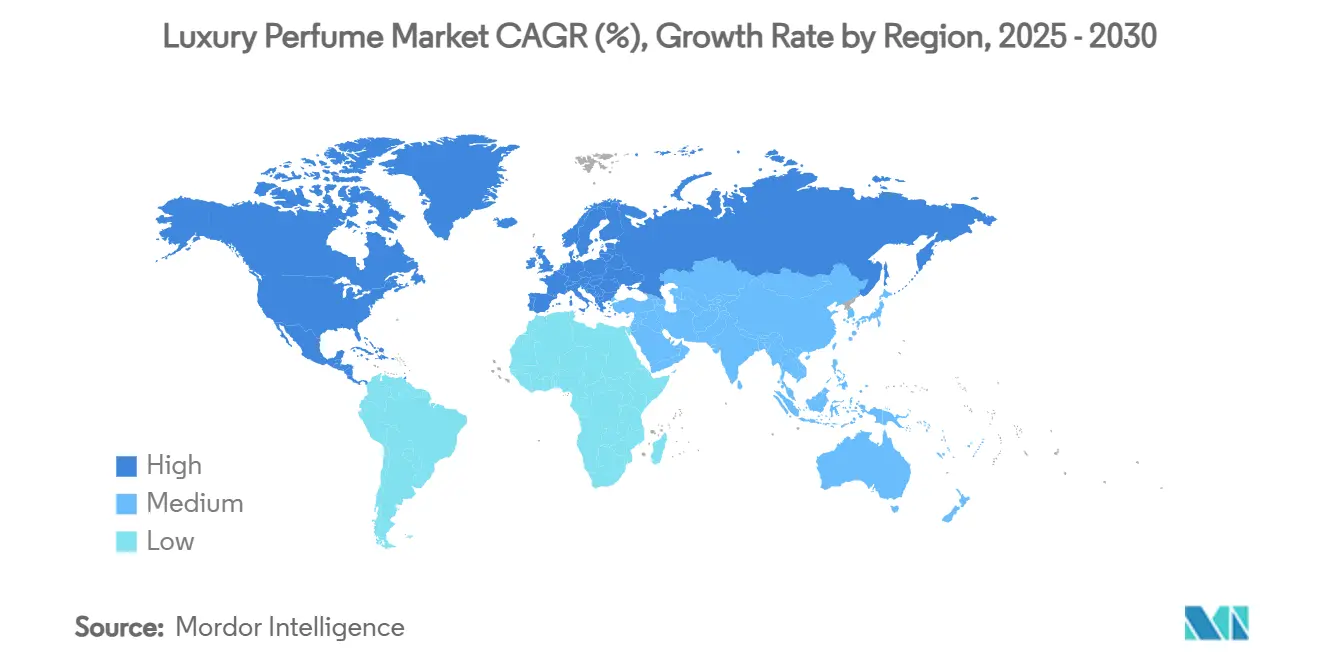

- 按地理区域分析,欧洲在2024年占据奢侈香氛市场32.44%的份额;亚太地区预计将以10.53%的复合年增长率增长,超过所有其他地区。

全球奢侈品香水市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 品牌与时尚品牌和名人的合作正在加速限量版发布 | +1.8% | 全球,在北美和欧洲影响最强 | 短期(≤ 2年) |

| 小众和手工香氛需求激增 | +1.2% | 欧洲、北美,在亚太地区影响力不断增长 | 中期(3-4年) |

| 社交媒体和名人代言的影响 | +1.5% | 全球,在Z世代消费者中特别强烈 | 短期(≤ 2年) |

| 消费者对天然和有机产品的偏好 | +1.0% | 欧洲、北美,在亚太地区新兴影响 | 长期(≥ 5年) |

| 不断增长的送礼文化正在支撑市场 | +0.9% | 全球,在亚太和中东影响明显 | 中期(3-4年) |

| 个性化香氛需求增长 | +1.1% | 北美、欧洲,在高收入亚太市场新兴影响 | 长期(≥ 5年) |

| 来源: Mordor Intelligence | |||

品牌与时尚品牌和名人的合作正在加速限量版发布

奢侈香氛品牌与知名人士之间的战略合作伙伴关系通过精心策划的限量版发布推动市场扩张,实现高端定价策略和增加市场渗透率。这些合作建立了与新兴消费群体产生共鸣的真实品牌叙述,这些消费者在购买决策中优先考虑品牌真实性。2025年4月,音乐家Drake的奢侈香水企业Better World Fragrance House推出了其标志性淡香精Summer Mink。该香氛与奇华顿公司的首席调香师Michael Carby合作开发,代表了传统奢侈调香与当代嗅觉创新的精妙融合。这些战略联盟现在作为产品开发创新的催化剂,使香氛品牌能够与既定消费群体验证新配方。

小众和手工香氛需求激增

对小众和手工香氛需求的激增生动体现在那些优先考虑创意、工艺和故事叙述而非大众市场吸引力的品牌的崛起和认知度上。小众香水公司通常以较小规模运营,可以在创意自由、故事叙述和艺术瓶身设计方面进行实验,这与重视工艺、传承和创新胜过主流吸引力的消费者产生共鸣。例如,Argos Fragrances以华丽瓶身和神话灵感香调如《酒神的胜利》吸引消费者,提供了区别于主流产品的艺术性和嗅觉奢华的结合。此外,社交媒体和影响者文化的崛起放大了这些手工品牌的知名度,使它们更容易接触全球受众,并通过引人入胜的叙述和代言培养期望需求。此外,通过在线平台和精品零售体验,小众香氛的日益便利性已消除传统进入壁垒,让全世界消费者能够发现和购买这些独家产品。

社交媒体和名人代言的影响

社交媒体平台和名人代言正在通过改变消费者发现和购买香水的方式来转变香氛市场。TikTok、Instagram和YouTube等平台使香氛发现更加便利,使品牌能够通过视觉内容和故事叙述来展示其产品,与数字受众建立联系。美妆影响者和博主通过提供评论和分享应用技巧做出重要贡献,这有助于建立品牌知名度并创建香氛爱好者社区。公司正在通过与名人建立合作伙伴关系来推出新产品以应对这一趋势。例如,2025年5月,露华浓宣布与四次格莱美提名艺人Ice Spice达成全球授权合作伙伴关系,以加强其在名人香氛市场的地位。这一举措符合露华浓增强其香氛部门并接触年轻消费者的战略。该公司现有的香氛组合包括与Elizabeth Arden、Juicy Couture、Christina Aguilera和Ed Hardy相关的品牌。

消费者对天然和有机产品的偏好

由于健康意识加强、环保意识提高、法规合规性和消费者偏好变化,对天然和有机香水的需求正在增加。消费者日益意识到与传统香水中合成化学物质相关的潜在健康风险,如皮肤刺激和过敏。这种意识导致对由植物性、动物性和果实性成分制成的更安全替代品的偏好。这一趋势与清洁和绿色美容运动一致,消费者优先考虑透明度、可追溯性和可持续性。消费者寻求有关成分来源的信息,并偏好使用环保和可生物降解包装的品牌。监管框架,包括欧盟化妆品法规(EC No 1223/2009),通过要求从化妆品和香水中消除有害化学物质来支持这一转变,从而加强消费者对天然产品的信心[1]资料来源:欧盟委员会,"立法",commission.europa.eu/。

制约因素影响分析

| 制约因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 假冒产品泛滥 | -1.2% | 全球,在新兴市场影响最高 | 中期(3-4年) |

| 对化学成分的健康担忧 | -0.8% | 北美、欧洲,在亚太地区认知度不断提高 | 长期(≥ 5年) |

| 复杂的供应链管理 | -0.6% | 全球,特别影响多市场运营 | 中期(3-4年) |

| 维持奢侈品牌定位相关的高营销成本 | -0.7% | 全球,在饱和市场影响最强 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

假冒产品泛滥

假冒产品通过损害品牌价值和消费者信心对奢侈品香水市场构成重大挑战。根据美国海关和边境保护局(CBP)2023年报告,香水在最多查获的假冒商品中排名第四,共缴获44,000件[2]资料来源:海关和边境保护局,"知识产权查获统计",www.cbp.gov。假冒香氛日益泛滥,特别是通过在线平台,对消费者信任产生负面影响。当顾客无意中购买假货时,他们会遇到劣质香调品质、更短香氛持久性和潜在健康风险,降低其未来购买的可能性并减少奢侈品香水的感知价值。这种情况为正品品牌造成即时收入损失,并导致长期品牌价值侵蚀,影响其维持高端市场定位和定价策略的能力。此外,奢侈香氛公司面临与假冒产品相关的运营和声誉挑战,包括法律风险,包括安全法规违规和潜在的消费者诉讼。

对化学成分的健康担忧

对奢侈香氛中化学成分的健康担忧限制市场增长,因为高端品牌调整其配方策略并增强透明度。最近的法规,包括华盛顿州无毒化妆品法案(2025年1月生效),禁止在高端化妆品和香氛中使用某些化学物质,影响产品开发和市场准入[3]资料来源:华盛顿州生态部,"无毒化妆品法案(TFCA)",ecology.wa.gov/。高端香氛行业必须在传统成分与安全标准和消费者偏好之间取得平衡。开发清洁配方同时保持产品性能的高端香氛公司面临更高的生产成本和更长的开发周期。这些挑战需要在替代成分、测试方法和研究设施方面进行大量投资,以满足法规要求。

细分市场分析

按产品类型:香精浓度获得高端市场份额

奢侈香氛市场的产品细分显示淡香精(EDP)在2024年拥有52.55%的市场份额,而香精或香水以9.02%的复合年增长率增长(2025-2030)。这表明消费者对更持久、浓郁香氛以高端价位的偏好。香精浓度的增长表明消费者越来越愿意投资于更高质量的香氛,而不是仅仅关注品牌认知度。虽然淡香露(EDT)和古龙水(EDC)仍然是奢侈品牌的入门级选择,但它们面临来自市场向高端产品转移的挑战。

消费者对香氛浓度的理解已经发展,有关香调持久性和扩散性的教育成为营销策略的核心。公司正在开发分层产品系列,鼓励消费者购买更高浓度的产品。固体香水正成为一种重要格式,提供便携性和受控香调释放,同时减少包装和运输要求。这种格式展示了市场从传统浓度变化扩展到包括新应用方法和消费者益处。

备注: 购买报告后可获得所有单个细分市场的份额

按成分:天然配方挑战合成主导地位

在奢侈香氛细分市场中,传统和合成成分在2024年保持69.57%的市场份额。天然和有机细分市场在2025-2030年间展示9.44%的复合年增长率。这一增长轨迹表明高端香氛市场消费者偏好的根本转变,主要归因于对可持续性和健康考量的重视加强。

在奢侈香氛中融入天然成分需要遵守道德采购协议、实施透明生产方法和采用可持续实践。高端香氛公司已建立具有严格配方标准的综合可持续性框架。由于消费者对漂绿实践的怀疑加剧,该行业在天然产品声明验证方面遇到重大挑战。获得认可认证的制造商,特别是COSMOS和ISO 16128,通过对天然成分声明的独立验证增强其市场地位。

按销售渠道:数字创新挑战实体零售

专业店继续主导奢侈品香水销售渠道格局,在2024年约占40.54%的市场份额。这些店铺提供精选产品、沉浸式店内体验和专家指导,使客户能够在个性化环境中试用和发现高端香氛。在线零售渠道正经历显著增长,预计2025年至2030年复合年增长率最高,达10.24%。这种增长源于数字平台能够复制传统实体店的个性化体验,包括虚拟香调测试、定制推荐和互动咨询,同时提供便利和更广泛的产品访问。

市场显示向结合数字便利和店内感官参与的混合零售模式转变。尼曼·马库斯通过其与Scentbird于2025年4月推出的香氛订阅服务展示了这种方法。该服务为客户提供30种8毫升旅行装的奢侈香氛,让他们在购买全尺寸产品前探索高端香调。此外,尼曼·马库斯在其达拉斯NorthPark门店实施了多感官装置,展现沉浸式体验和专家主导的香氛制作大师班。这种集成的实体-数字策略反映了奢侈零售商对消费者偏好的适应,结合实体店的体验益处与在线购物便利,以改善客户获取和保留。

备注: 购买报告后可获得所有单个细分市场的份额

按最终用户:男性细分市场加速而女性领先

对2024年奢侈香氛市场最终用户细分的分析表明,女性构成54.66%的主导市场份额,展现了她们在高端香水消费中的既定地位。男性细分市场展示巨大潜力,预计在2025-2030年间以9.84%的复合年增长率增长。这种显著的增长轨迹归因于香氛日益融入标准化男性护理协议,超越偶尔使用模式。市场动态进一步受到社交媒体渗透、战略名人代言以及社会对男性个人护理产品接受度提高的影响。

中性香氛类别展现相当大的扩张,主要由Z世代和千禧一代消费群体推动,这些群体对传统性别特定产品分类表现出抵制。这种市场演变反映了对强调个人表达的包容性产品供应需求的增加。响应这些市场动态,包括汤姆·福特、古驰、大卫杜夫和尼尚在内的著名奢侈香氛制造商正在实施优先考虑多功能性和消费者自主权的产品开发和营销策略。

地理区域分析

欧洲在2024年拥有最大的区域市场份额32.44%,建立在其既定的香氛传承和发展基础上。法国品牌利用数百年历史的工作室和来自格拉斯的植物原料,巩固其文化权威。相比之下,德国零售商强调清洁美容资质,吸引具有可持续意识的消费者。该地区的市场领导地位来自其奢侈香氛品牌的集中度、成熟的消费者基础和先进的零售网络。然而,市场面临来自假冒产品日益增加的压力,目前英国法规对仿制产品提供的保护有限。

亚太地区正经历最高的增长率,预计复合年增长率为10.53%(2025-2030)。这种增长源于可支配收入增加、城市发展和奢侈消费扩张,特别是在中国和印度。该地区不断变化的消费者偏好正在影响全球市场策略,香氛公司调整其产品以满足本地文化偏好。虽然中国继续推动区域增长,包括印度、韩国和澳大利亚在内的市场随着奢侈香氛采用的扩展变得日益重要。该地区的数字市场基础设施,特别是电商平台和社交媒体,通过改善消费者认知和产品发现支持市场扩张。

北美保持其作为成熟市场的地位,对高端和小众香氛有持续需求。市场增长通过高端产品偏好和香氛使用扩展持续,因为消费者越来越将香氛视为个人表达的组成部分而非奢侈品。此外,假期季度的送礼高峰占年度香氛收入的更多份额。因此,随着可支配收入增长和对奢侈香氛兴趣增加,奢侈品香水市场预计将在全球范围内增长。

竞争格局

奢侈香氛市场适度集中,主要多品牌集团通过组合多元化和垂直整合占据主导地位。传统奢侈时尚品牌正越来越多地终止授权协议以重新获得对其香氛业务的直接控制。这种整合实现更强的品牌控制和跨产品类别的统一信息传递。市场主要参与者包括酩悦·轩尼诗-路易·威登集团、雅诗兰黛集团、科蒂集团、香奈儿公司、开云集团和爱马仕国际公司。

市场在个性化香氛、可持续配方和在传统销售渠道外运营的数字优先品牌方面呈现机遇。新公司正在实施技术解决方案,通过AI个性化和互动零售概念增强客户体验。数字平台正成为战略投资的焦点。作为回应,既定参与者正在测试基于个性评估推荐交易的机器学习系统,随后在工业设施中制作微批次产品。这种艺术性和技术的结合不仅拓宽了潜在市场,还提高了奢侈香氛行业的盈利能力。

竞争环境也随着订阅和样品服务的引入而转变,这改变了消费者发现奢侈香氛的方式,同时为有针对性的营销和产品开发生成数据。此外,可持续性正成为关键差异化因素。为香根草和依兰依兰等热门成分建立再生供应链的公司不仅确保顶级品质,还保护自身免受气候相关挑战。与此同时,竞争对手正在将资金投入碳中和生产和补充计划,满足消费者对更小生态足迹日益增长的需求。此外,品牌网站现在设有透明度仪表板,展示从生产到销售的指标,从而影响购买决策并改变奢侈香氛领域的市场份额。

奢侈品香水行业领导者

-

酩悦·轩尼诗-路易·威登集团

-

雅诗兰黛集团

-

科蒂集团

-

香奈儿公司

-

开云集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:薇拉·王推出新香氛,标志着该品牌进入奢侈香氛细分市场。该香氛结合花香调与温暖琥珀木香和香草,辅以茉莉花和柑橘。

- 2024年8月:巴尔曼推出其首个美妆产品线,名为"Les Éternels de Balmain"的八款中性香氛系列。该香氛系列汲取皮埃尔·巴尔曼的巴黎传承和奥利维尔·鲁斯坦的当代时尚影响的灵感。

- 2024年7月:印度奢侈品牌Drip在香氛市场推出新香水"Halo"。该产品专注于优质成分和细致工艺。

- 2024年5月:芬迪推出由七款香氛组成的奢侈香水系列,与调香师Anne Flipo、Fanny Bal和Quentin Bisch合作开发。

全球奢侈品香水市场报告范围

奢侈香水产品以其高品质、经常使用稀有和珍贵成分以及精致的制作工艺而著称。奢侈品香水市场根据类型、成分、最终用户、销售渠道和地理区域进行细分。按产品类型,市场细分为香精或香水、淡香精(EDP)、淡香露(EDT)、古龙水(EDC)和其他产品类型。按成分,市场细分为传统/合成和天然/有机。按最终用户,市场细分为男性、女性和中性。按销售渠道,市场细分为超市/大卖场、专业店、在线零售店和其他销售渠道。按地理区域,市场细分为北美、欧洲、亚太、南美、中东和非洲。对于每个细分市场,市场规模和预测均基于价值(百万美元)进行。

| 香精或香水 |

| 淡香精(EDP) |

| 淡香露(EDT) |

| 古龙水(EDC) |

| 其他产品类型 |

| 传统/合成 |

| 天然/有机 |

| 男性 |

| 女性 |

| 中性 |

| 超市/大卖场 |

| 专业店 |

| 在线零售店 |

| 其他销售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 香精或香水 | |

| 淡香精(EDP) | ||

| 淡香露(EDT) | ||

| 古龙水(EDC) | ||

| 其他产品类型 | ||

| 按成分 | 传统/合成 | |

| 天然/有机 | ||

| 按最终用户 | 男性 | |

| 女性 | ||

| 中性 | ||

| 按销售渠道 | 超市/大卖场 | |

| 专业店 | ||

| 在线零售店 | ||

| 其他销售渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年奢侈香氛市场规模是多少,增长速度如何?

奢侈品香水市场在2025年为519.9亿美元,预计到2030年将达到795.0亿美元,反映了8.86%的复合年增长率。

奢侈香氛市场中哪个地区扩张最快?

亚太地区以2025-2030年预计10.53%的复合年增长率领跑,由可支配收入增长和强劲的数字参与推动。

哪个产品浓度细分市场预期实现最强增长?

香精(或香水)以预计9.02%的复合年增长率领先,超过占主导地位的淡香精层级,因为消费者寻求更持久的香调。

奢侈香氛行业面临的主要挑战是什么?

假冒"仿制"产品侵蚀品牌资产,新成分安全法规提高重新配方成本,共同抑制增长近两个百分点。

奢侈香氛品牌如何应对可持续性担忧?

领先品牌投资天然配方、补充系统和可追溯原材料,以酩悦轩尼诗路易威登集团的Hélios研究中心为例,以符合清洁美容需求。

页面最后更新于: