Fragrance And Perfume Market Size and Share

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

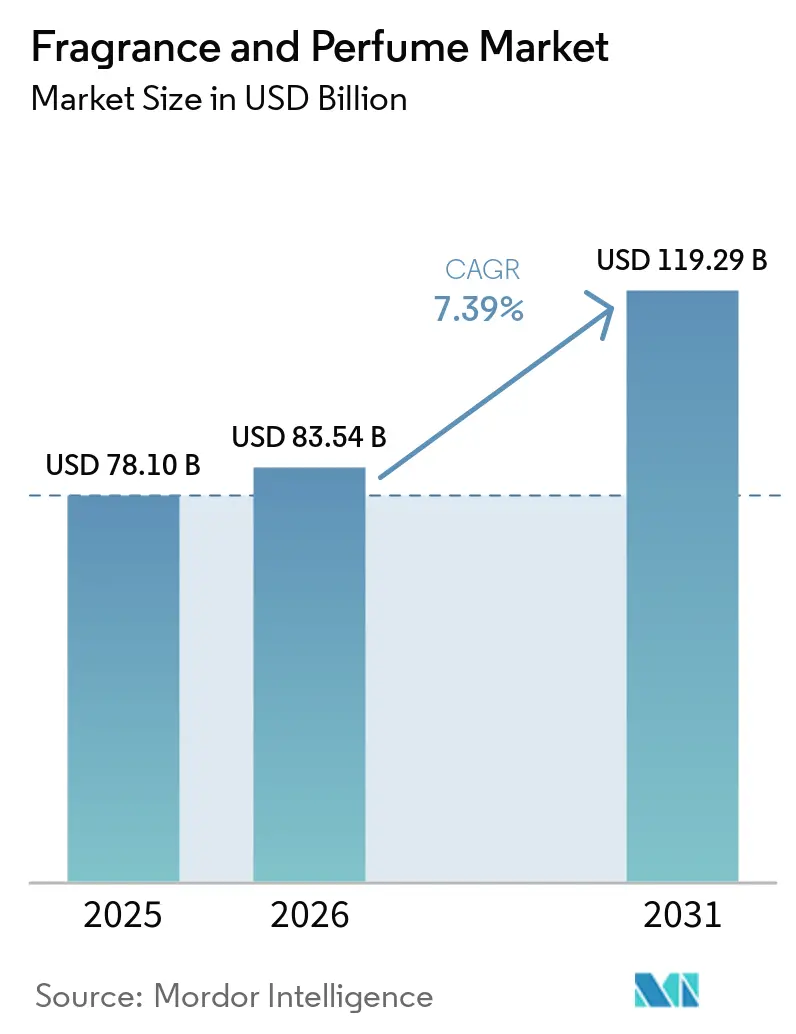

| Market Size (2026) | USD 83.54 Billion |

| Market Size (2031) | USD 119.29 Billion |

| Growth Rate (2026 - 2031) | 7.39% CAGR |

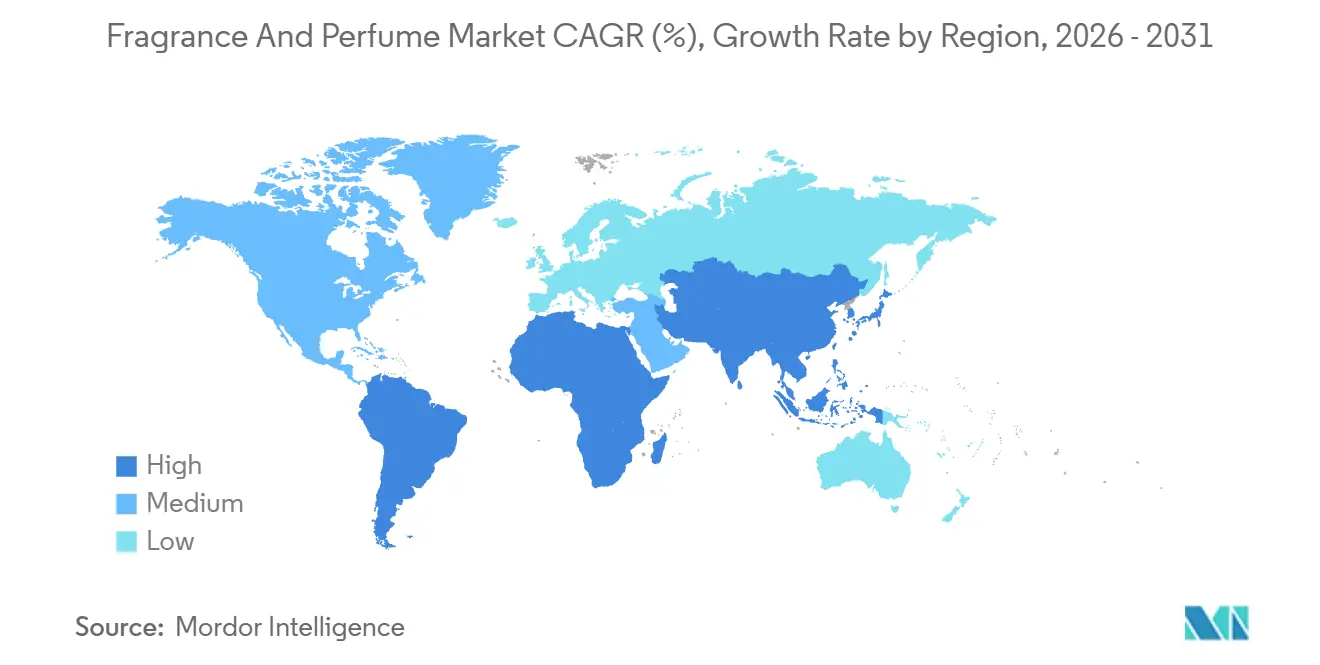

| Fastest Growing Market | Asia Pacific |

| Largest Market | Europe |

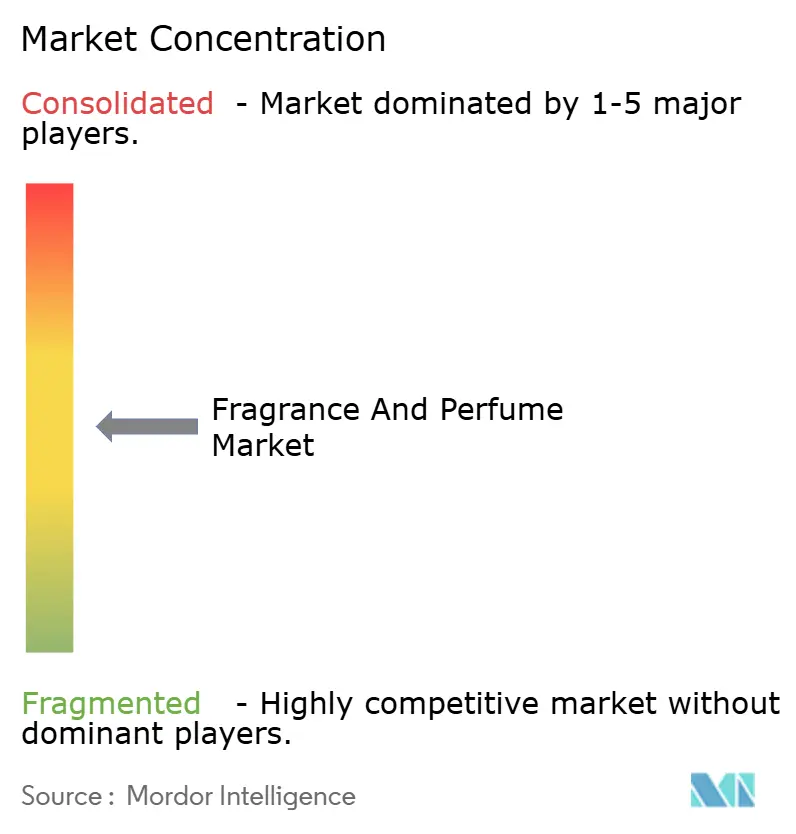

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Fragrance And Perfume Market Analysis by Mordor Intelligence

The fragrance and perfume market is expected to grow from USD 78.10 billion in 2025 and USD 83.54 billion in 2026 to USD 119.29 billion by 2031, registering a CAGR of 7.36% between 2026 and 2031. Premium fragrances dominate overall value, while growth is increasingly driven by highly concentrated parfum formats, as consumers are willing to pay more for longer-lasting scents that express individuality and personal identity. Clean-label reformulation, social-media-led discovery, and rising disposable incomes in emerging markets are accelerating the shift from mass-market perfumes and fragrances toward niche and artisanal creations. Digital channels are playing a pivotal role in this shift, with online retail outpacing physical formats through subscription-based scent discovery models, extending brand access into smaller and tier-two cities. Competitive intensity remains balanced, with global players leveraging scale and niche brands capitalizing on authenticity, while biotech-derived ingredients support supply resilience and sustainability positioning.

Key Report Takeaways

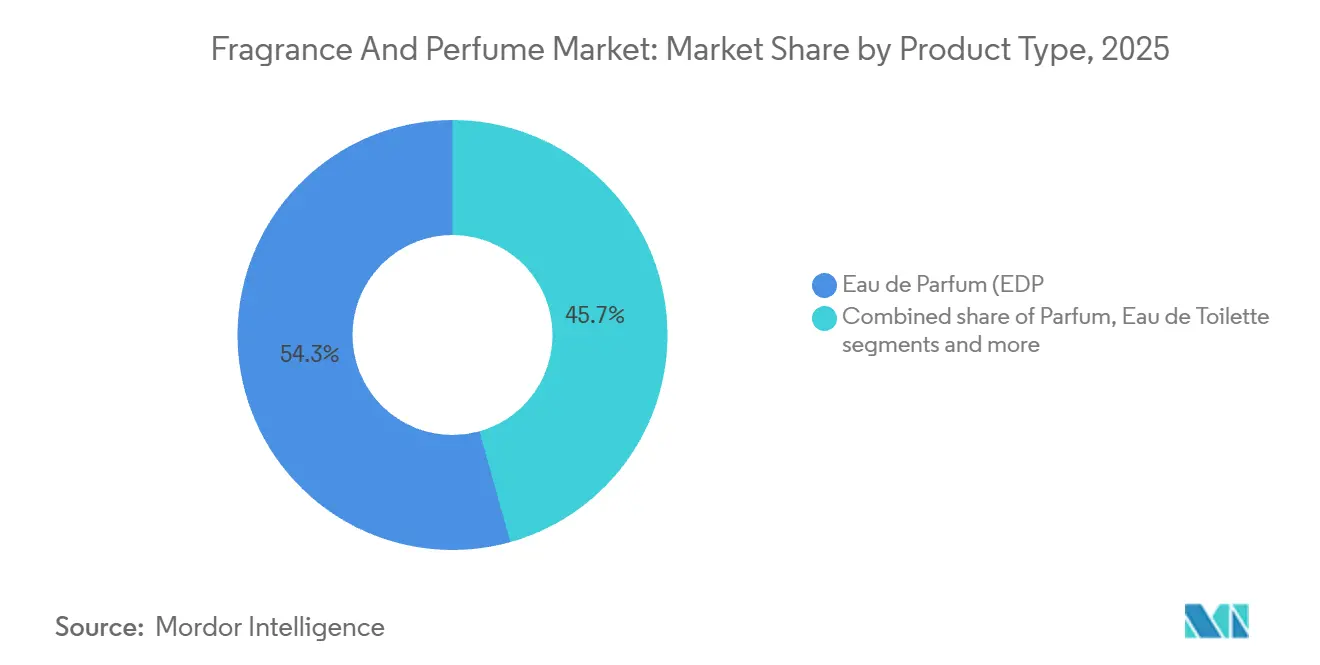

- By product type, Eau de Parfum captured 54.34% revenue in 2025, whereas Parfum is projected to compound at an 8.23% CAGR to 2031.

- By category, the premium segment accounted for 63.63% of the fragrance and perfume market size in 2025 and is advancing at an 8.21% CAGR through 2031.

- By end user, women's fragrance led with 56.27% in 2025, but men’s fragrances are slated for an 8.84% CAGR through 2031.

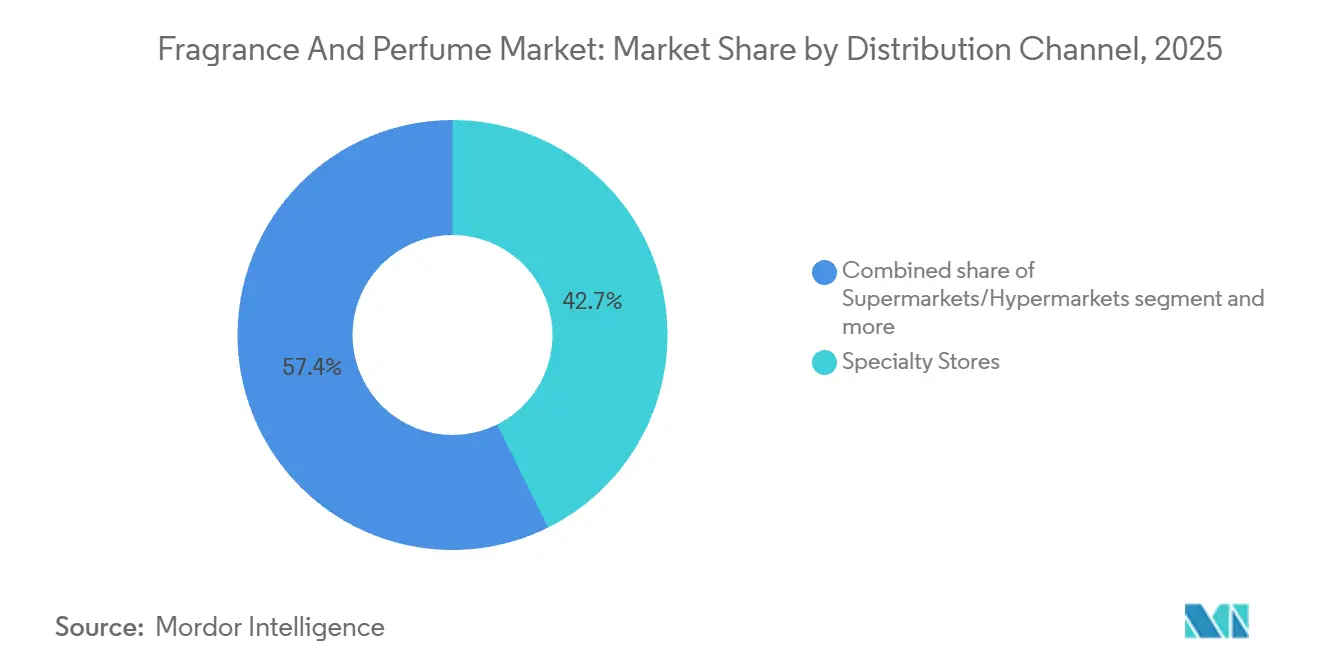

- By distribution channel, specialty stores retained 42.65% share in 2025, while online retail is scaling at a 9.21% CAGR to 2031.

- By geography, North America delivered 46.22% of 2025 sales, while Asia-Pacific is on track for a 10.05% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Fragrance And Perfume Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Shift toward natural, clean-label, and sustainable fragrance formulations | +1.20% | Stronger in North America and Europe, spreading worldwide | Medium term (2-4 years) |

| Growing demand for niche, artisanal, and bespoke fragrances | +0.90% | North America, Europe, emerging Asia-Pacific clusters | Medium term (2-4 years) |

| Social media influence and celebrity-led brand collaborations | +1.50% | Global, pronounced among Gen Z | Short term (≤ 2 years) |

| Premiumization and rising demand for luxury fragrance offerings | +1.30% | Europe, North America, China | Long term (≥ 4 years) |

| Expansion of e-commerce and direct-to-consumer fragrance platforms | +1.40% | Global, highest in North America and Asia-Pacific | Medium term (2-4 years) |

| Increasing focus on personal grooming, self-expression, and experiential consumption | +1.10% | Emerging markets, particularly Asia-Pacific and Middle East | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Shift toward natural, clean-label, and sustainable fragrance formulations

Heightened consumer scrutiny around ingredient transparency, safety, and environmental impact is accelerating the shift toward natural, clean-label, and sustainable fragrance formulations globally. The clean-label movement is fundamentally reshaping fragrance development, prompting brands to invest in sustainable sourcing, green chemistry, and low-impact manufacturing processes rather than incremental reformulations. Leading players are adopting biodegradable delivery systems, advanced encapsulation technologies, and renewable inputs to reduce environmental footprints while maintaining performance. At the ingredient level, brands are phasing out synthetic musks, phthalates, and regulated allergens in line with the International Fragrance Association’s (IFRA) 51st Amendment, effective 2024. Innovations from suppliers, including sustainable berry accords and sandalwood substitutes, are further expanding the clean ingredient palette while alleviating pressure on scarce natural resources. Retail-led exclusion lists in the United States and Europe, particularly among specialty beauty chains, are reinforcing compliance and transparency across both premium and mass segments. The trend is most pronounced in premium and prestige categories, where consumers demonstrate a willingness to pay for products aligned with ethical values, regulatory compliance, and perceived health and sustainability benefits.

Growing demand for niche, artisanal, and bespoke fragrances

Consumers are increasingly moving away from mass-market fragrances toward niche and artisanal brands that emphasize craftsmanship, originality, and exclusivity. Differentiation through unique scent profiles, limited-edition launches, and strong brand storytelling has enabled niche houses to gain share, particularly in mature markets such as North America and Europe, where affluent consumers curate “fragrance wardrobes” for different occasions and moods. Major luxury groups including LVMH, Estée Lauder, and Puig have responded through acquisitions and investments in high-growth niche brands such as Byredo, Le Labo, and Maison Francis Kurkdjian, which have delivered double-digit growth supported by direct-to-consumer models and controlled scarcity. In Asia-Pacific, domestic niche labels such as To Summer and Wenxian Documents are gaining traction as local provenance and cultural narratives resonate with emerging luxury consumers. Retail strategies are evolving toward specialty and mono-brand boutiques that offer immersive, educational experiences around ingredients, composition, and perfumery artistry. Despite fragmentation complicating share tracking, niche fragrances continue to unlock premium white spaces, allowing creative perfumers to command premium price points with limited reliance on mass advertising.

Social media influence and celebrity-led brand collaborations

Social media has transformed fragrance and perfume marketing by enabling immersive, story-led engagement that bridges the sensory gap of digital scent discovery. Short-form video platforms, particularly TikTok and Instagram Reels, now sit at the center of fragrance discovery, generating billions of views and materially influencing purchase decisions. This impact is especially pronounced among Gen Z consumers, who actively curate “fragrance wardrobes” for different moods and occasions and spent 26% more on fragrance and perfume in 2024, underscoring both higher engagement and elevated category value [1]Source: U.S. Chamber of Commerce, "Scents of Change: Generation Z and Men Drive Fragrance Boom", uschamber.com. Further, celebrity-led fragrances consistently outperform traditional campaign-driven launches, achieving rapid commercial traction and long-term franchise potential. Simultaneously, the rise of micro-influencers and user-generated content has democratized influence, allowing everyday creators to propel niche and emerging brands into the mainstream. Video-led formats significantly outperform static content in driving purchase intent, prompting brands to redirect a substantial share of marketing budgets toward influencer partnerships and community-driven storytelling. Social-led acceleration opens a pathway for established fragrance houses to complement heritage with agility, shortening time-to-market, activating creator ecosystems, and capturing digitally native consumer demand.

Premiumization and rising demand for luxury fragrance offerings

Premium fragrances are increasingly perceived as accessible luxuries, delivering emotional gratification, identity expression, and status, signaling at a comparatively attainable entry point versus other luxury categories. High-concentration formats such as Parfum are outperforming the broader market, expanding at a faster pace and reinforcing the premiumization narrative through superior longevity, intensity, and perceived cost-per-wear value. Luxury and heritage houses are capitalizing on exclusivity and craftsmanship to sustain demand, even at elevated price points, while balancing these offerings with more accessible prestige lines to attract aspirational consumers, particularly through travel retail and duty-free channels. This dual strategy is proving effective in emerging markets, where luxury fragrance adoption is deepening across demographics, including growing male participation. Regions such as Asia-Pacific and the Middle East exhibit especially strong momentum, supported by cultural preferences for bold, long-lasting scent profiles that align naturally with premium and ultra-premium formulations. As premiumization continues to reshape the global beauty landscape, luxury fragrances are emerging as one of the most resilient and high-growth segments, driven by a combination of sensory superiority, experiential retail, and evolving consumer aspirations.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rising penetration of counterfeit and grey-market fragrances | -0.80% | Highest impact in emerging markets | Medium term (2-4 years) |

| Heightened consumer concerns over synthetic and allergenic ingredients | -0.60% | Mainly North America and Europe | Long term (≥ 4 years) |

| Supply chain volatility impacting availability of key aroma chemicals and naturals | -0.70% | Global, with higher impact in import-dependent regions | Short term (≤ 2 years) |

| Increasingly stringent ingredient safety, disclosure, and labeling regulations | -0.50% | Europe, North America, with gradual global adoption | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Rising penetration of counterfeit and grey-market fragrances

The growing circulation of counterfeit and grey-market fragrances poses a significant restraint on the global fragrance and perfume industry, eroding legitimate sales, weakening brand equity, and exposing consumers to serious health risks. Counterfeit fragrances frequently contain substandard ethanol or methanol and other unverified chemical compounds, which can cause skin irritation, allergic reactions, and longer-term health concerns, ultimately undermining consumer confidence in branded offerings. Regulatory authorities across key markets continue to flag the scale of the issue. Complaints to UK Trading Standards rose by 35% in 2024, driven largely by fake fragrances sold through e-commerce platforms that exploit fragmented enforcement and cross-border trade loopholes [2]Source: GOV.UK, "Trading Standards survey 2024 to 2025", gov.uk. Premium and luxury fragrances are particularly affected, as higher retail prices and strong brand recognition make them attractive targets for illicit replication. Beyond consumer safety risks, counterfeiting damages brand reputation and dilutes exclusivity, weakening long-term customer loyalty and slowing category growth. As counterfeit networks become more sophisticated, effective mitigation increasingly requires coordinated action among regulatory authorities, brand owners, e-commerce platforms, and technology providers. Without stronger enforcement and standardized authentication frameworks, the continued proliferation of counterfeit and grey-market fragrances is expected to remain a structural challenge for the industry.

Heightened consumer concerns over synthetic and allergenic ingredients

Growing consumer scrutiny of synthetic fragrance ingredients is emerging as a structural restraint for the global fragrance and perfume market. Increased awareness around potential allergenic and endocrine-disrupting compounds has reduced tolerance for opaque ingredient labeling, particularly as the generic use of the term “fragrance” can obscure complex chemical compositions. Ingredients such as phthalates, historically used as fixatives, along with certain synthetic musks, are facing intensified regulatory and consumer backlash due to their perceived health and environmental risks, including bioaccumulation. Regulatory pressure is compounding these challenges. IFRA’s 51st Amendment has compelled the reformulation of various existing fragrance SKUs by restricting additional nitro musks and oak moss derivatives. In the United States, California’s Proposition 65 necessitates warning labels for products containing specific synthetic musks, complicating national product standardization and increasing compliance costs. As a result, fragrance manufacturers are facing rising R&D expenditures, typically increasing by 10% - 15%, as they explore biotech-derived aroma molecules, green chemistry solutions, and alternative natural extraction methods to maintain olfactory performance while meeting safety standards. Collectively, these factors create cost, complexity, and time-to-market barriers that temper growth despite rising interest in clean and transparent fragrance offerings.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Higher Concentrations Gaining Market Share

Eau de Parfum (EDP) remains the cornerstone of the global fragrance and perfume market, accounting for an estimated 54.34% share in 2025. Its leadership is anchored in a compelling balance of scent intensity, longevity, and versatility, making it suitable for both everyday wear and special occasions. Leading houses such as Dior, Chanel, Gucci, Mugler, and Hermès continue to refresh this segment through intense flankers and elevated formulations, often priced significantly above standard EDPs yet achieving strong sell-through. Meanwhile, lighter formats such as Eau de Toilette are gradually losing share in mature Western markets, although they remain relevant in warmer climates and alongside emerging formats like body mists, which have gained traction through social media-driven affordability.

Parfum is the fastest-growing concentration segment, projected to expand at a CAGR of 8.23% through 2031, reflecting the broader premiumization trend shaping the fragrance and perfume market. Growth is particularly strong in the Middle East and Asia-Pacific, where cultural preferences favor richer, more intense scent experiences, and where premium packaging enhances gifting appeal. Beyond traditional sprays, adjacent formats such as solid perfumes and alcohol-free oils are gaining relevance among travelers and consumers seeking low-VOC, skin-friendly, or religiously compliant options. Supported by sustainability initiatives and IFRA-aligned green chemistry principles, these concentrated and alternative formats create incremental entry points into the market, adding value without undermining the central role of EDP as the category’s volume and revenue anchor.

By Category: Premium Segment Drives Innovation

The premium segment continues to anchor the global fragrance and perfume market, holding an estimated 65.25% share in 2025 and standing out as the fastest-growing category with a projected CAGR of 8.45%. Growth is driven by consumers’ increasing willingness to allocate discretionary spending toward experiential and emotionally resonant luxury, with fragrance positioned as an attainable yet expressive indulgence. Leading luxury houses are reinforcing this momentum through selective distribution strategies that preserve exclusivity, protect margins, and enhance brand mystique, while simultaneously advancing sustainability initiatives such as refillable formats and ethically sourced ingredients. Premium fragrances are also benefiting from strong retail visibility and expanding digital storytelling, which offers consumers deeper insight into craftsmanship, ingredient provenance, and creative heritage, factors that increasingly justify premium price points.

The rise of “masstige” offerings, combining upscale cues with more attainable price points, is increasingly narrowing the distinction between mass and premium tiers and redefining competitive dynamics. At the same time, premium brands are leading the shift toward experiential retail, using immersive store concepts and tailored services to deepen emotional connections with consumers. Digital channels are further accelerating this trend by expanding reach beyond traditional luxury touchpoints and transparently showcasing craftsmanship, ingredients, and creative processes that reinforce premium credentials. Conversely, the growing influence of masstige products and higher input costs are squeezing margins in the mass segment, compelling players to sharpen their value propositions, rationalize product ranges, and invest selectively in brand-led differentiation to remain competitive.

By End User: Men's Segment Shows Strongest Growth

Women remain the largest end-use segment in the global fragrance and perfume market, accounting for an estimated 56.27% share in 2025. This leadership reflects the category’s long-standing association with female grooming, gifting, and self-expression, supported by extensive product variety across price tiers and scent families. From everyday compositions to occasion-led fragrances, brands continue to refresh portfolios to sustain repeat purchases and seasonal layering characteristics. While demand in mature markets such as Europe and North America is nearing saturation, steady replacement cycles and gifting occasions preserve volume stability. In emerging markets, women’s fragrances continue to anchor channel assortments, particularly during festivals and wedding seasons, ensuring that feminine florals and modern interpretations remain commercially essential.

In contrast, men’s fragrance and perfume represent the fastest-growing segment, with premium men’s fragrances projected to expand at a CAGR of 8.84% through 2031. Fragrance is increasingly viewed as a daily grooming essential among Gen Z and younger millennials, driving both higher usage frequency and willingness to trade up. Traditional woody and ambery bestsellers continue to perform strongly, while florals, gourmands, and experimental profiles are gaining acceptance as gender norms soften. This shift has accelerated the rise of gender-neutral positioning, with unisex fragrances contributing a significant proportion of premium sales. As a result, the market is evolving toward a more balanced portfolio strategy, blending classic feminine demand with rapidly expanding masculine and unisex offerings to broaden household penetration and usage occasions.

By Distribution Channel: Digital Transformation Reshapes Retail

Specialty stores continue to play a defining role in the fragrance and perfume market, accounting for the largest share at 42.65% of global sales in 2025. This channel’s strength lies in its ability to deliver high-touch, experience-led shopping, which remains essential in a category driven by sensory evaluation and expert reassurance. Leading retailers such as Sephora and Ulta Beauty differentiate themselves through immersive store formats, fragrance bars, and trained consultants who guide consumers on scent families and layering techniques, particularly in the premium and niche segments. The rebound of duty-free retail with the recovery of international travel has further reinforced the relevance of physical retail, especially for luxury fragrance.

Online retail is the fastest-growing distribution channel, expanding at a projected CAGR of 9.21% and steadily gaining traction in the premium segment. E-commerce platforms are narrowing the sensory gap through AI-driven profiling, detailed note storytelling, and curated sampling programs, making digital fragrance purchases more intuitive and engaging. Direct-to-consumer models enhance profitability and provide valuable consumer data, while subscription services accelerate trial and conversion, positioning omnichannel integration as a key driver of future growth.

Geography Analysis

North America continues to anchor the global fragrance and perfume market, accounting for an estimated 46.22% share in 2025, supported by its long-standing perfumery heritage and concentration of luxury maisons. The United States remains a global export leader, bolstered by high per-capita spending and discerning consumer tastes, cementing its dominance in premium and niche fragrances. While growth in this mature market is tempered, North America showcases its dynamism. Countries like the United States, Canada, and Mexico uphold the significance of specialty and department stores, thanks to a robust culture of in-store trials. Moreover, the rising popularity of body mists and refillable packaging underscores a shift: even the traditionally-minded North American consumers are now gravitating towards fragrance expressions that resonate with sustainability and contemporary lifestyles.

Asia-Pacific stands out as the fastest-growing region, projected to expand at a CAGR of 10.05% and form the primary engine of future market growth. China and India are at the forefront, driven by rising disposable incomes, rapid urbanization, and evolving lifestyle aspirations that position fragrance as a daily-use and self-expression product. For example, in 2024, urban residents accounted for about 66% of China’s total population, whereas India’s urban population represented roughly 35% of its total population [3]Source: World Bank, "UN Population Division", data.worldbank.org. China’s market is scaling rapidly on the back of higher per-capita spending, increased male adoption, and premiumization, while India is registering double-digit growth as modern retail penetrates tier-two cities and consumers explore offerings beyond traditional attars. Strategic investments by global groups into local brands underscore confidence in indigenous storytelling and culturally resonant positioning, reinforcing Asia-Pacific’s role as the innovation and volume growth frontier.

Europe, the Middle East and Africa, and South America exhibit differentiated yet complementary growth trajectories shaped by culture, regulation, and retail evolution. North America delivers steady growth, with the United States market emphasizing premium, clean-label formulations and leveraging high online penetration to scale direct-to-consumer and indie brands. In the Middle East, fragrance is deeply embedded in cultural identity, with oud-based compositions dominating premium shelves and large-scale retail developments supporting luxury expansion. South America, led by Brazil and Argentina, balances affordability and aspiration through accessible luxury, sustainability-led narratives, and refillable formats, despite macroeconomic volatility. Across these regions, digital platforms and strong gifting traditions amplify seasonal demand, ensuring that geography-specific product development and cultural alignment remain central to competitive success in the global fragrance and perfume market.

Mordor Intelligence provides coverage of the fragrance and perfume market across other key regional markets, including Middle East, each with their regulatory frameworks and demand patterns.

Competitive Landscape

The global fragrance and perfume market operates within a moderately concentrated competitive structure, led by multinational beauty conglomerates such as LVMH, Estée Lauder, Chanel, L’Oréal, and Coty. These players dominate the premium segment by combining powerful brand portfolios, global-scale distribution, and steady product innovation, often accelerated through licensing deals and acquisitions. The market structure is increasingly bifurcated where large groups control reach, travel retail, and marketing scale, while specialist and niche houses monetize authenticity, craftsmanship, and cultural relevance. This dynamic is evident in LVMH’s continued strength in perfumes and cosmetics, Coty’s long-term licensing strategy with prestige fashion houses, and Puig’s investments in niche brands like Byredo and To Summer, which provide exposure to both Western luxury and fast-growing Asian fragrance cultures.

At the same time, competition is intensifying as digitalization and evolving consumer preferences lower entry barriers for emerging brands. Independent and direct-to-consumer players are gaining traction by offering distinctive scent profiles, personalized experiences, and strong narrative-driven branding that appeals to younger, experience-oriented consumers. Regional specialists such as Ajmal and Arabian Oud retain leadership in oud-centric fragrances through cultural heritage and vertical integration, while Chinese niche brands like Wenxian Documents are reshaping local demand by emphasizing provenance and minimalist aesthetics. Established groups are responding by pushing into higher-value segments, including ultra-concentrated and extrait formulations, signaling a shift toward exclusivity and margin expansion rather than volume-led growth.

Technology and sustainability have become central competitive levers across the value chain. Across brands, research and development (R&D) spending is now directed toward digital tools such as AI-driven scent creation, personalization platforms, blockchain authentication, and smart packaging to enhance engagement and combat counterfeiting. As sustainability, clean formulations, and ethical sourcing increasingly influence purchasing decisions, success in the fragrance and perfume market is being defined by the ability to pair compelling storytelling with credible ingredient innovation and advanced technology, resulting in a more dynamic yet strategically demanding competitive landscape.

Fragrance And Perfume Industry Leaders

-

Coty Inc.

-

Chanel SA

-

The Estée Lauder Companies Inc.

-

L'Oréal SA

-

LVMH Moët Hennessy Louis Vuitton SE

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- December 2025: Aéromé, India’s leading ambience scenting company, entered the personal fragrance market with the launch of Scentitude, a premium perfume collection of six signature scents created with global master perfumers, marking the brand’s shift from institutional scenting to direct-to-consumer perfumery. The range is priced from around INR 4,000 and is being promoted alongside Scent Station, an automated perfume vending concept to enhance consumer discovery and purchase.

- October 2025: The Estée Lauder Companies opened a new Global Fragrance Atelier in Paris at La Maison des Parfums, creating a world-class innovation hub to accelerate fragrance development and craftsmanship for its luxury and prestige scent portfolio. This Atelier combines advanced technologies, olfactive expertise, and AI-enabled creation tools to shorten fragrance development time and support future growth across its portfolio of fragrance brands.

- June 2025: Voluspa launched its first personal perfume collection featuring seven eau de parfums inspired by its popular candle scents. The unisex fragrances are vegan, cruelty-free, and IFRA/EU compliant, designed to offer a range of scent experiences and self-expression, sold individually or in a discovery set.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the global fragrance and perfume market as retail and business-to-business sales of alcohol-based fine fragrances, parfum, eau de parfum, eau de toilette, eau de cologne, and allied body mists that are purpose-made for personal scenting. Functional air-care products, essential oils sold neat, and aroma ingredients traded in bulk remain outside this boundary, so the figures focus purely on finished consumer fragrances.

Scope Exclusions: Industrial aroma chemicals, room sprays, scented candles, and deodorants are excluded to avoid double counting with adjacent Mordor dashboards.

Segmentation Overview

-

By Product Type

- Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Other Product Types

-

By Category

- Mass

- Premium

-

By End User

- Men

- Women

- Unisex

-

By Distribution Channel

- Supermarkets/Hypermarkets

- Specialty Stores

- Online Retail Stores

- Others Distribution Channels

-

By Geography

-

North America

- United States

- Canada

- Mexico

- Rest of North America

-

Europe

- Germany

- United Kingdom

- France

- Spain

- Netherlands

- Italy

- Sweden

- Poland

- Belgium

- Rest of Europe

-

Asia-Pacific

- China

- India

- Japan

- Australia

- South Korea

- Indonesia

- Thailand

- SIngapore

- Rest of Asia-Pacific

-

South America

- Brazil

- Argentina

- Colombia

- Chile

- Peru

- Rest of South America

-

Middle East and Africa

- United Arab Emirates

- South Africa

- Nigeria

- Saudi Arabia

- Egypt

- Morocco

- Turkey

- Rest of Middle East and Africa

-

North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts interviewed distributors in Europe, niche brand founders in the Gulf, and packaging converters across Asia. These conversations clarified online penetration rates, refill adoption, and regional markup structures, allowing us to adjust desk numbers and stress-test price ladders.

Desk Research

We started with public datasets such as UN Comtrade shipment codes for HS 3303, Eurostat PRODCOM 204212 figures, U.S. Census retail series 44831, and IFRA position papers that outline regulatory limits. We then layered insights from trade journals like CosmeticsDesign and GlobalData newsfeeds. Annual reports and 10-Ks from listed fragrance houses, patent families pulled via Questel, and company metrics in D&B Hoovers supplied brand pipelines and price bands. Dow Jones Factiva's archive helped map launch cadence and channel shifts. The sources cited illustrate the range consulted; many more were reviewed to cross-verify volumes and values.

Market-Sizing & Forecasting

A top-down demand pool was built from country-level fragrance spend per capita, population aged 15-64, and retail inflation, which are then reconciled with selective bottom-up company roll-ups and sampled average selling prices. Variables such as premium share shift, duty-free sales recovery, naturals adoption rate, marketing outlay ratios, and refill pack penetration feed the model. Multivariate regression, chosen for its transparency, forecasts each driver to 2030. Scenario tweaks flagged by primary experts bridge data gaps.

Data Validation & Update Cycle

Outputs pass a three-tier review: analyst, senior analyst, and domain lead, where anomalies trigger re-contacts. Models refresh annually, and interim updates follow material events like excise tax hikes or major M&A before a fresh pre-publication check.

Why Mordor's Fragrances And Perfumes Baseline Stands Firm

Published estimates often diverge because firms slice the market differently, convert currencies at varied dates, or refresh at uneven intervals.

Key gap drivers include narrower product scope that omits eau fraiche, aggressive unit-growth assumptions unsupported by customs data, and flat average price curves despite premiumization trends captured in our interviews.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 76.71 B (2025) | Mordor Intelligence | - |

| USD 56.60 B (2024) | Global Consultancy A | Includes deodorants and uses 2020 FX rates |

| USD 53.04 B (2025) | Regional Consultancy B | Excludes travel-retail and artisanal brands |

These contrasts show that Mordor's disciplined scope setting, timely FX conversion, and annual refresh give decision-makers a balanced, repeatable baseline they can trust.

Key Questions Answered in the Report

What is the current value of the global fragrance and perfume market?

The fragrance and perfume market is valued at USD 83.54 billion in 2026 and is projected to reach USD 119.29 billion by 2031 at a 7.39% CAGR.

Which product type holds the largest share within the fragrance and perfume market?

Eau de Parfum holds the leading 54.34% share because its oil concentration balances longevity with wearability.

Which region is expanding fastest in the fragrance and perfume market?

Asia-Pacific is forecast to grow at a 10.05% CAGR, propelled by urbanization, rising disposable income, and digital-first retail models.

How are online channels reshaping fragrance and perfume retail?

E-commerce combines AI scent quizzes, sample programmes, and livestream flash sales to overcome the “can’t-smell-through-the-screen” barrier and is growing at a 9.21% CAGR.

Page last updated on: