血脂调节剂市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 市场规模 (2025) | 34.94 十亿美元 |

| 市场规模 (2030) | 42.43 十亿美元 |

| 增长率 (2025 - 2030) | 4.01% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence血脂调节剂市场分析

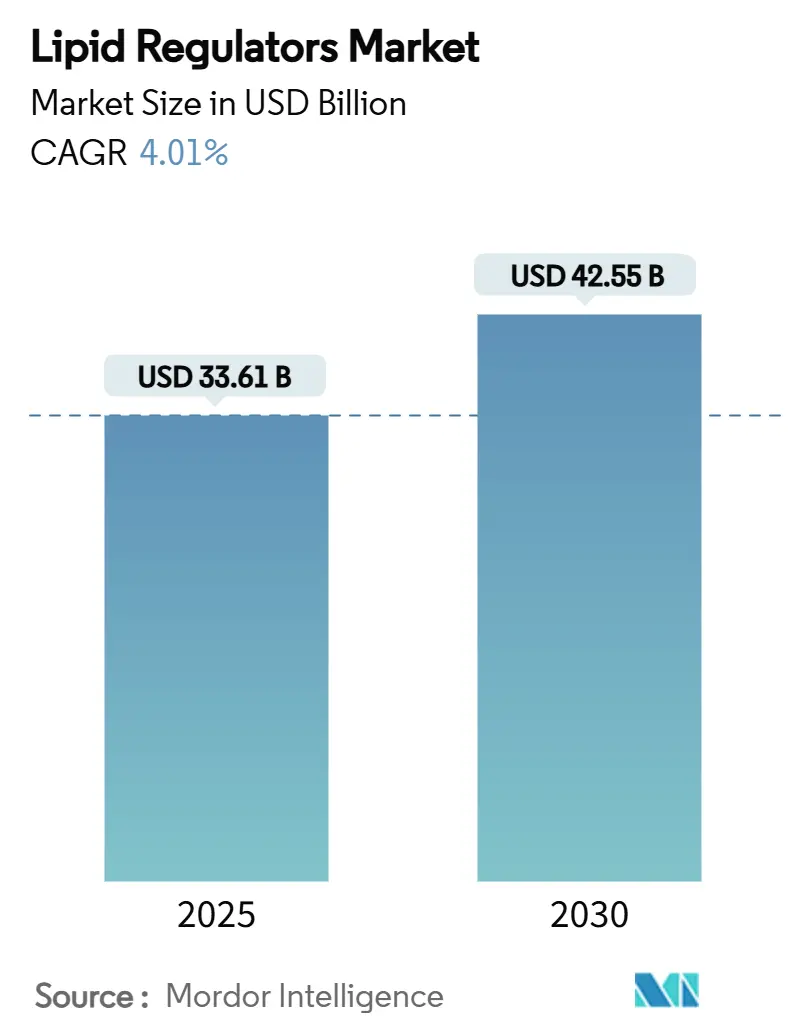

血脂调节剂市场规模在2025年为336.1亿美元,预计到2030年将增长至425.5亿美元,复合年增长率为4.01%。这一稳定扩张反映了后他汀类药物专利悬崖稳定化阶段,并体现了向RNA干扰和口服PCSK9抑制剂等精准治疗的转变。需求受到全球心血管疾病负担加重的推动,高LDL胆固醇在2021年导致381万人死亡。联合疗法接受度不断提高、新兴经济体筛查计划扩大,以及支付方愿意为高危患者报销先进药物,进一步加强了增长势头。同时,数字化依从性平台和远程监控程序提高了患者坚持性,改善了真实世界的结果,为制造商提供了稳定的收入增长支持。

主要报告要点

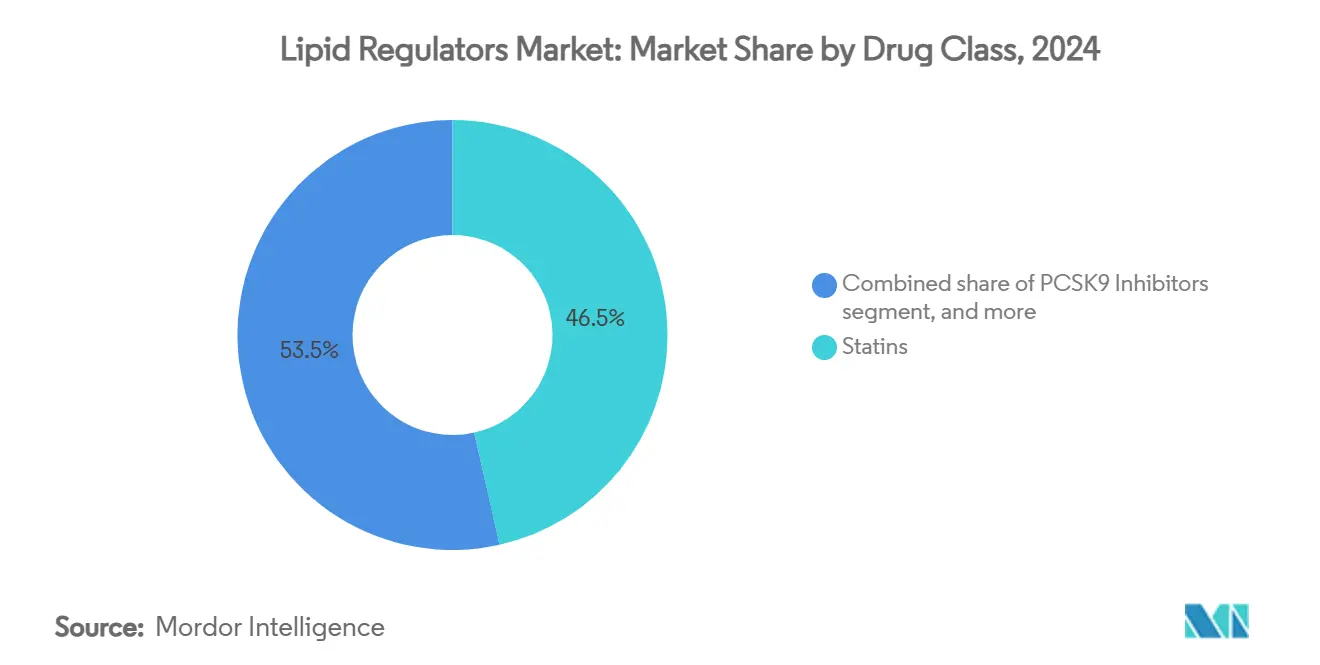

- 按药物类别分,他汀类药物在2024年保持了46.54%的血脂调节剂市场份额,而PCSK9抑制剂录得最快的6.78%复合年增长率至2030年。

- 按患者类型分,原发性高胆固醇血症在2024年占血脂调节剂市场规模的38.54%,而高甘油三酯血症录得最高的6.65%复合年增长率。

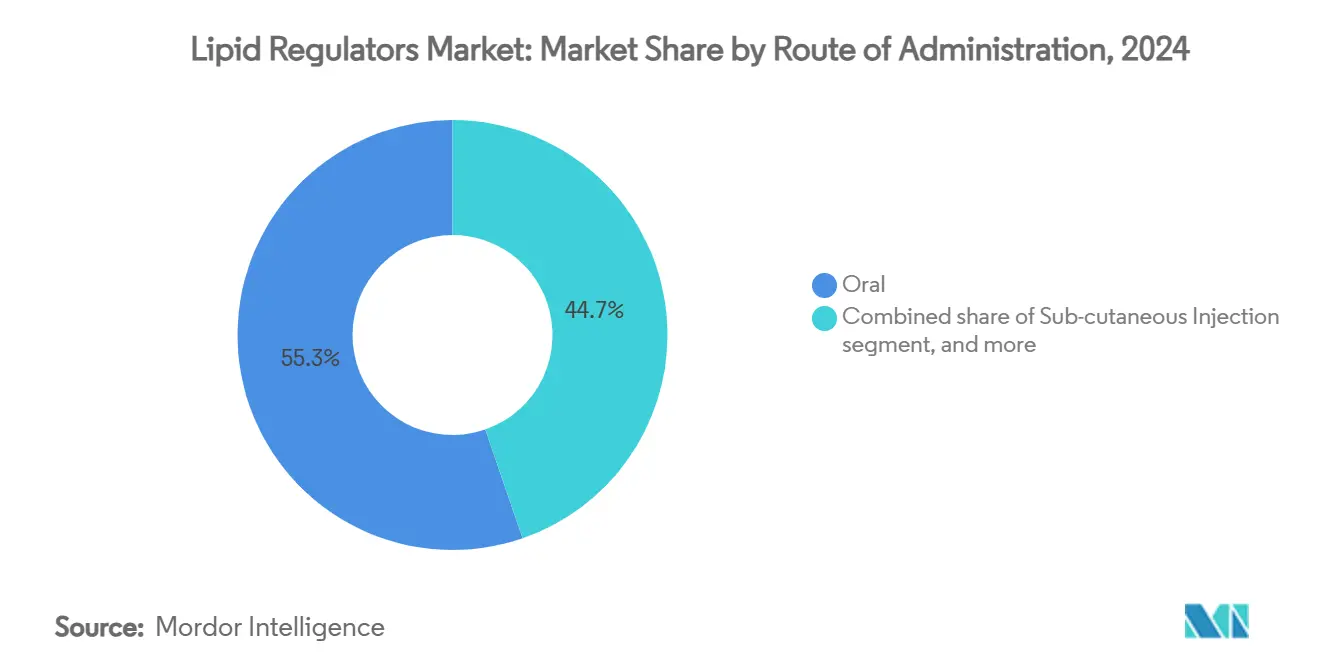

- 按给药途径分,口服剂型在2024年占血脂调节剂市场规模的55.32%;体内基因治疗预计在2030年前以7.54%的复合年增长率加速发展。

- 按销售渠道分,医院药房在2024年占据57.89%的收入份额,而网上药房以7.89%的复合年增长率增长最快。

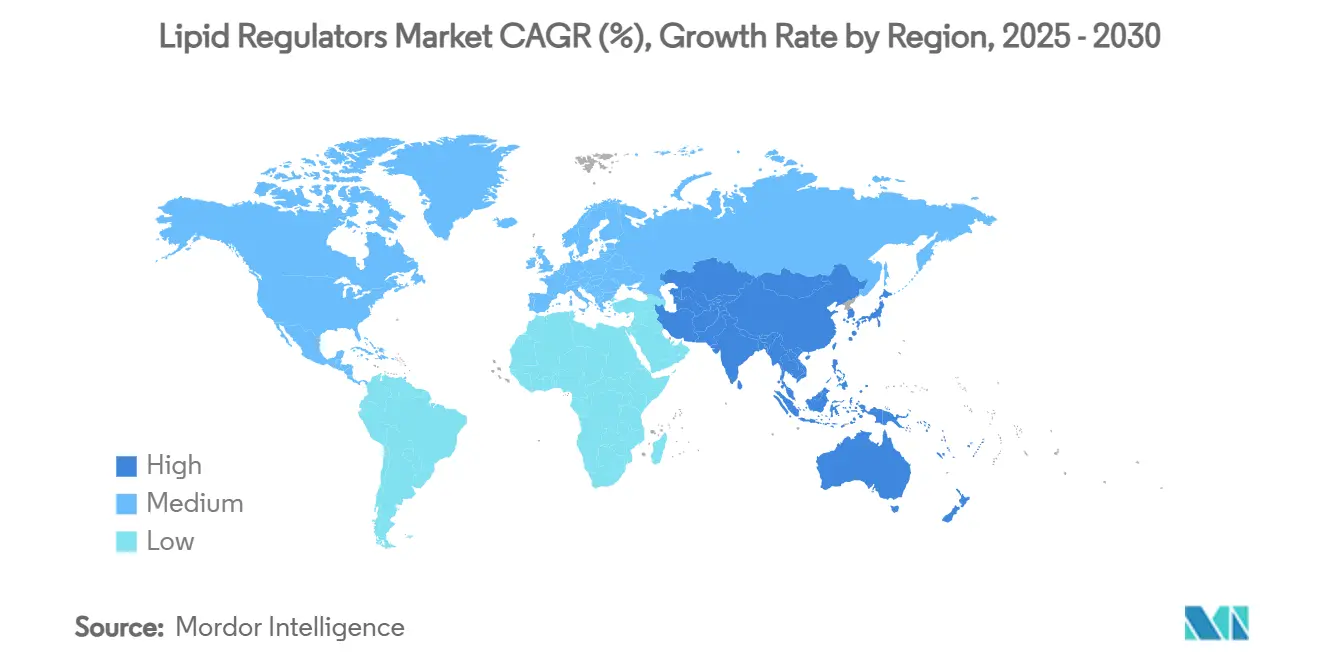

- 按地理区域分,北美在2024年占据43.12%的收入份额,而亚太地区预计在预测期内以5.43%的复合年增长率增长。

全球血脂调节剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 心血管疾病负担加重 | +1.2% | 北美和欧洲领先 | 长期(≥4年) |

| 联合降脂疗法采用率上升 | +0.8% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| 长效RNAi和口服PCSK9抑制剂创新 | +1.1% | 全球,北美领先 | 中期(2-4年) |

| 高危人群报销覆盖面增加 | +0.7% | 北美和欧盟核心市场 | 短期(≤2年) |

| 预防性筛查项目扩展 | +0.5% | 亚太核心,溢出至中东非洲 | 长期(≥4年) |

| 数字化依从性工具整合增长 | +0.4% | 全球,北美早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

心血管疾病负担加重

心血管疾病在2025年影响1.279亿美国人,动脉粥样硬化事件每年造成4223亿美元的经济成本[1]美国心脏协会,《2025年心脏病和中风统计更新》,heart.org。高LDL胆固醇仍是最可调节的风险因素,全球超过15亿成年人构成可治疗人群。高收入国家人口老龄化与亚洲快速城市化相结合,推动发病率上升。因此,医疗保健系统加强对预防性血脂控制的关注,确保血脂调节剂市场获得持续的销量增长。补贴社区诊所筛查的多部门合作伙伴关系进一步扩大了治疗人群,支持长期处方需求。

联合降脂疗法采用率上升

TANDEM等临床试验证明,奥比西特与依折麦布联用相比安慰剂可使LDL胆固醇降低48.6%。固定剂量复方制剂减少药物负担并提高依从性,鼓励医生更早启动双重疗法,特别是对家族性高胆固醇血症患者。2024年指南修订为极高危患者引入低于55 mg/dL的LDL胆固醇目标,加速了采用。作为回应,公司推出了Nexlizet等产品,赢得了FDA扩大的风险降低适应症批准。从阶梯式升级向精准联合疗法的转变放大了每位治疗患者的收入,并巩固了血脂调节剂市场的品牌忠诚度。

长效RNAi和口服PCSK9抑制剂创新

英克利西兰每年注射两次可实现约50%的LDL胆固醇降低[2]美国食品药品监督管理局,《英克利西兰处方信息》,fda.gov。新兴siRNA药物如泽拉西兰在中期试验中使脂蛋白(a)降低超过80%[3]美国心脏病学会,《泽拉西兰首次人体试验结果》,acc.org。与此同时,阿斯利康的口服PCSK9抑制剂AZD0780在IIb期结果中使LDL胆固醇下降50.7%。这些给药方式克服了注射疲劳,扩大了专科医生和初级保健医生的处方。随着安全性数据积累,长效RNAi和方便的口服药物预计将从小众高危队列迁移到主流血脂异常管理,增强血脂调节剂市场。

高危人群报销覆盖面增加

Medicare在2024年决定报销Wegovy用于心血管风险降低,为支付方更广泛接受预防性血脂治疗打开了大门。CLEAR Outcomes试验确认贝培多酸使主要事件降低13%,促使FDA扩大标签,将美国符合条件的人群扩大到约7000万成年人。欧洲卫生技术机构也基于成本效益认可了英克利西兰。改善的覆盖面压缩了患者自付费用,刺激处方,并抵消了先进疗法的高标价,直接提升了血脂调节剂市场规模。

限制因素影响分析

| 限制因素影响分析 | 对复合年增长率预测的负面影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 他汀类药物细分市场泛型竞争加剧 | −0.9% | 全球,新兴市场最为严重 | 短期(≤2年) |

| 新型生物制剂治疗成本高昂 | −0.6% | 全球,特别影响中低收入国家准入 | 长期(≥4年) |

| 中低收入国家有限的药物可及性 | −0.7% | 中东非洲、南美和亚太部分地区的中低收入国家 | 长期(≥4年) |

| 核酸治疗制造复杂性 | −0.5% | 全球,对分散生产地区影响更大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

他汀类药物细分市场泛型竞争加剧

专利到期将相当大的份额交给低成本生产商,压缩价格并侵蚀品牌收入。许多国家处方集执行阶梯治疗协议,要求在批准先进药物之前先试用泛型他汀类药物。在新兴市场,激烈的招标进一步缩窄利润率。制造商通过将他汀类药物与依折麦布或贝培多酸捆绑来应对,但竞争激烈仍缓解了预测期内血脂调节剂市场的整体增长。

新型生物制剂治疗成本高昂

PCSK9单克隆抗体的年度治疗费用仍接近14,000美元,远超低于100美元的泛型他汀类药物方案。RNA类产品需要专业制造和冷链物流,限制了成本降低的杠杆。尽管高收入地区的支付方覆盖有所改善,但中低收入国家的可负担性滞后,使大量人群治疗不足,限制了血脂调节剂市场的普遍渗透。

细分分析

按药物类别:治疗创新推动高端采用

他汀类药物贡献了2024年近一半的收入,但其增长在泛型商品化下趋于平稳。贝培多酸加依折麦布等固定剂量复方制剂通过叠加疗效和便利性进行差异化,缓解侵蚀。PCSK9抑制剂预计以6.78%的复合年增长率超越其他类别,受心血管结局证据增加和自我给药及口服制剂到来推动。胆固醇吸收抑制剂作为基础附加药物保持相关性。同时,ATP-柠檬酸裂解酶抑制剂在2024年FDA标签扩展后在他汀类药物不耐受人群中获得关注。一旦后期试验结束,针对脂蛋白(a)的管线进入者可能会重塑高危遗传亚群的血脂调节剂市场规模。

持续的研发投资专注于口服小分子和更长效注射剂,以解决依从性瓶颈。开发者强调稳健的终点试验,因为支付方坚持结局验证以证明高价成本的合理性。随着竞争对手产品组合多样化,跨类别联合策略激增,进一步提高平均售价而不影响耐受性。

备注: 购买报告后可获得所有单个细分市场的份额

按患者类型:风险分层驱动治疗配置

原发性高胆固醇血症仍是主要队列,但高甘油三酯血症录得最高的6.65%复合年增长率,因为临床医生认识到甘油三酯在残余心血管风险中的作用。家族性高胆固醇血症人群,特别是杂合子变异,当他汀类药物效果不佳时倾向于RNAi和PCSK9药物。ASCVD事件后的二级预防由于严格的指南目标巩固了持续的生物制剂需求。糖尿病和肥胖预防细分市场在GLP-1心血管数据后扩展,为降脂品牌打开交叉销售途径。

包括多基因风险评分在内的精准医学工具更精细地细分患者,指导在疾病连续体中更早地进行治疗升级。随着支付方报销药物基因检测,制造商向医生定制教育推广,加强指南一致的处方并提升血脂调节剂在高危群体中的市场份额。

按给药途径:便利性塑造偏好等级

传统口服片剂以55.32%的份额占主导地位,反映了患者熟悉度和广泛的初级保健整合。注射生物制剂在心脏病学和内分泌学诊所保持强劲采用,因为其强效的LDL胆固醇降低作用,但频繁给药限制了某些队列的依从性。需要每年两次给药的长效RNAi方案部分解决了这一摩擦,而新兴的口服PCSK9分子承诺通过结合强效性和便利性重塑竞争格局。

通过静脉或脂质纳米颗粒给药的基因编辑治疗在早期试验中推进,目标是在单次治疗中实现终身LDL降低。如果安全障碍得到清除,这种一次性给药模式可能会蚕食慢性给药模式,通过向支付方提供治愈性吸引力扩大血脂调节剂市场总规模。

备注: 购买报告后可获得所有单个细分市场的份额

按销售渠道:数字平台加强患者覆盖

医院药房继续获得大部分销售,特别是对冷链依赖的生物制剂。零售连锁店扩大非处方他汀类药物服务产品,纳入药师主导的血脂检测和算法处方。网上药房以7.89%的复合年增长率激增,受直接面向消费者的远程医疗咨询和自动续方推动。专科诊所成为家族性高胆固醇血症和复杂血脂异常的协调中心,整合遗传咨询和治疗启动。

COVID时代向家庭配送的转变使慢性药物的邮购分发常态化。结合实时依从性分析,电子商务平台提高了坚持性,并有潜力将更大比例的血脂调节剂市场份额从传统实体渠道转移。

地理分析

北美占2024年收入的43.12%,受益于广泛的保险覆盖、成熟的临床试验生态系统和数字依从性工具的快速采用。支付方对基于结局的报销的强烈重视加速了生物制剂采用,因为长期成本抵消模型获得了可信度。事先授权复杂性仍缓解即时增长,但简化的电子福利验证系统减少延误并支持稳定需求。

欧洲遵循价值驱动轨迹,基于统一的EMA批准和严格的卫生技术评估,奖励可证明的心血管事件降低。强劲的泛型渗透降低基线治疗成本,使得能够为高危队列重新投资高端药物。正在进行的脱欧后监管重新调整产生暂时的上市错峰,但跨境参考定价保持相对可负担性并缓解患者受标价波动影响。

亚太地区录得最快的5.43%复合年增长率,受城市心血管风险上升、政策支持的筛查项目和中产阶级保险覆盖扩大刺激。本地泛型他汀类药物生产确保基线准入,但新药物的可负担性差距依然存在。不断发展的监管协调加速新产品审查,而跨国公司与本土企业的联盟促进市场进入。中国的《健康中国2030》议程和印度的Ayushman Bharat计划预计将扩大预防性心脏代谢护理的公共资金envelope,扩大高端降脂治疗的可治疗基础。

南美、中东和非洲通过捐助者支持的基本药物倡议逐步改善。尽管如此,生物制剂采用仍受到预算限制和分销物流限制。渐进式分层定价模式和区域制造伙伴关系可能是在这些地区实现有意义渗透的先决条件。

竞争格局

血脂调节剂市场呈现中等集中度概况。诺华利用英克利西兰的每年两次给药保护其领先地位,而安进凭借依洛尤单抗的稳健结局数据和扩大的儿科适应症。阿斯利康通过口服PCSK9候选药物AZD0780进行差异化,旨在捕获注射厌恶患者。合并计算,这三家公司控制了2024年全球收入的略低于35%。

战略合作加速管线多样化。诺华向Ionis投资6000万美元共同开发第二代脂蛋白(a) siRNA疗法,补充其RNA产品组合。阿斯利康与石药集团1亿美元的新型Lp(a)破坏剂协议加强了其血脂异常特许经营权。与此同时,礼来收购Verve Therapeutics使该公司在一次性LDL降低的体内碱基编辑前沿占据地位。

包括NewAmsterdam Pharma和Esperion Therapeutics在内的挑战者生物技术公司利用口服小分子平台在便利性方面削弱注射竞争。增量进入者培育同型家族性高胆固醇血症等小众适应症,使用加速监管途径快速到达市场。随着产品组合扩大,跨类别联合方案成为核心竞争杠杆,提高每位治疗患者的总可治疗收入。

血脂调节剂行业领导者

阿斯利康

艾伯维公司

梯瓦制药

辉瑞公司

艾伯维公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:礼来收购Verve Therapeutics,推进针对家族性高胆固醇血症的一次性PCSK9基因编辑治疗。

- 2025年5月:HLS Therapeutics与Esperion合作,通过100万美元预付协议在加拿大商业化NEXLETOL和NEXLIZET。

- 2025年4月:诺华宣布英克利西兰单药治疗V-MONO III期阳性数据,扩大符合条件的患者群体。

- 2025年3月:阿斯利康的口服PCSK9抑制剂AZD0780在PURSUIT IIb期中实现50.7%的LDL胆固醇降低。

- 2024年3月:FDA扩大贝培多酸标签,包括初级预防中的心血管风险降低。

- 2024年10月:阿斯利康以1亿美元预付款授权石药集团的小分子Lp(a)破坏剂YS2302018。

全球血脂调节剂市场报告范围

根据报告范围,血脂调节剂或脂质调节药物用于治疗血脂异常、心血管问题、骨质疏松症和绝经后并发症。这就是为什么这些血脂调节剂属于处方最多的药物类别。血脂调节剂市场按类型(他汀类药物(品牌他汀、他汀复方制剂和泛型他汀)和非他汀类药物(纤维酸衍生物、胆汁酸螯合剂、烟酸衍生物和其他新产品))和地理区域(北美、欧洲、亚太、中东和非洲、南美)进行细分。报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 他汀类药物 | 品牌他汀 |

| 泛型他汀 | |

| 固定剂量复方制剂 | |

| PCSK9抑制剂 | 单克隆抗体(阿利珠单抗、依洛尤单抗) |

| siRNA(英克利西兰) | |

| 口服小分子PCSK9抑制剂 | |

| 胆固醇吸收抑制剂(依折麦布) | |

| 贝培多酸/ACLY抑制剂 | |

| 纤维酸衍生物 | |

| 胆汁酸螯合剂 | |

| Omega-3脂肪酸衍生物 | |

| 烟酸衍生物 | |

| 脂蛋白(a)靶向药物 |

| 原发性高胆固醇血症 | 杂合子FH |

| 同型FH | |

| 混合性血脂异常 | |

| 高甘油三酯血症(≥500 mg/dL) | |

| ASCVD二级预防 | |

| 糖尿病/肥胖预防护理 |

| 口服 |

| 皮下注射 |

| 静脉注射 |

| 体内基因治疗 |

| 医院药房 |

| 零售药房 |

| 网上药房 |

| 专科诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按药物类别 | 他汀类药物 | 品牌他汀 |

| 泛型他汀 | ||

| 固定剂量复方制剂 | ||

| PCSK9抑制剂 | 单克隆抗体(阿利珠单抗、依洛尤单抗) | |

| siRNA(英克利西兰) | ||

| 口服小分子PCSK9抑制剂 | ||

| 胆固醇吸收抑制剂(依折麦布) | ||

| 贝培多酸/ACLY抑制剂 | ||

| 纤维酸衍生物 | ||

| 胆汁酸螯合剂 | ||

| Omega-3脂肪酸衍生物 | ||

| 烟酸衍生物 | ||

| 脂蛋白(a)靶向药物 | ||

| 按患者类型 | 原发性高胆固醇血症 | 杂合子FH |

| 同型FH | ||

| 混合性血脂异常 | ||

| 高甘油三酯血症(≥500 mg/dL) | ||

| ASCVD二级预防 | ||

| 糖尿病/肥胖预防护理 | ||

| 按给药途径 | 口服 | |

| 皮下注射 | ||

| 静脉注射 | ||

| 体内基因治疗 | ||

| 按销售渠道 | 医院药房 | |

| 零售药房 | ||

| 网上药房 | ||

| 专科诊所 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

血脂调节剂市场在2025年至2030年期间的预测增长率是多少?

血脂调节剂市场预计以4.01%的复合年增长率扩张,从2025年的336.1亿美元增长到2030年的425.5亿美元。

哪个药物类别增长最快?

PCSK9抑制剂是增长最快的类别,预计到2030年复合年增长率为6.78%,反映了更强的临床证据和新兴口服制剂。

为什么联合降脂疗法获得关注?

TANDEM等试验显示更大的LDL胆固醇降低和更好的依从性,促使更新的指南倾向于在高危患者中早期联合使用。

数字工具在血脂管理中发挥什么作用?

移动依从性应用和远程监控程序已使LDL胆固醇平均降低24 mg/dL,支持坚持性并改善真实世界结果。

哪个地区预计录得最高增长率?

亚太地区预计录得5.43%的复合年增长率,随着筛查项目扩展和保险覆盖扩大,特别是在中国和印度。

竞争格局的集中度如何?

前五大公司约占全球收入的50%,表明中等集中度,为创新生物技术进入者提供机会。

页面最后更新于: