体育用品授权商品市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

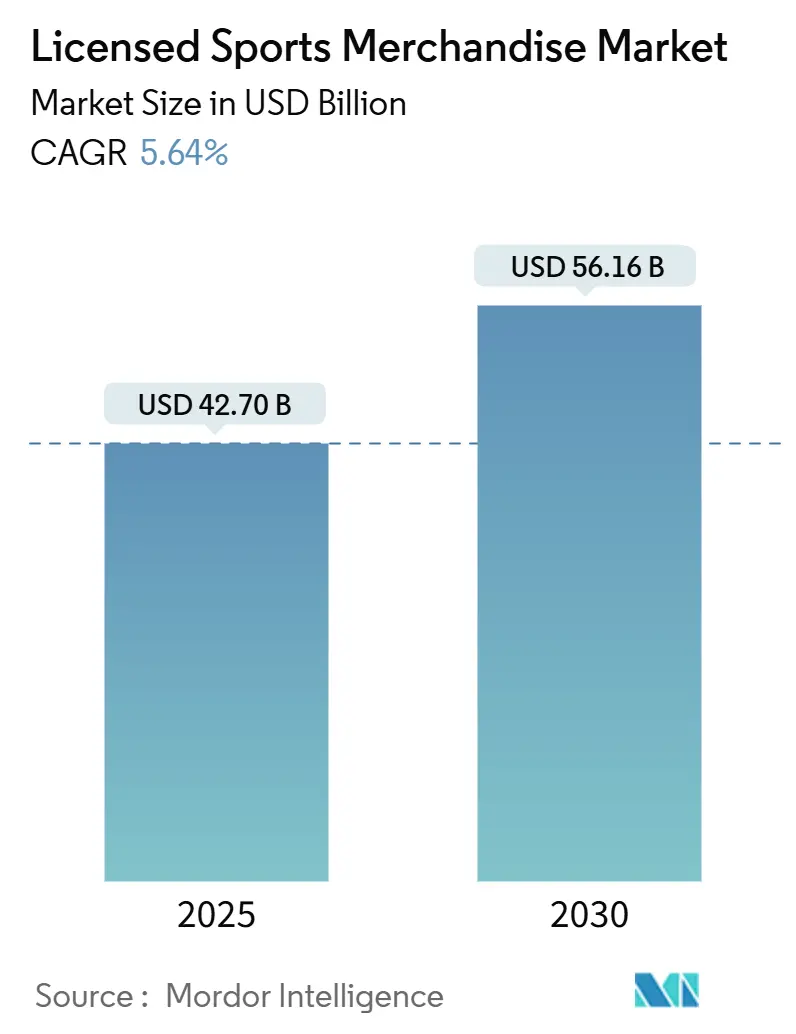

| 市场规模 (2025) | 42.70 十亿美元 |

| 市场规模 (2030) | 56.16 十亿美元 |

| 增长率 (2025 - 2030) | 5.64% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence体育用品授权商品市场分析

体育用品授权商品市场规模在2025年达到427.0亿美元,预计到2030年将攀升至561.6亿美元,以5.64%的复合年增长率增长。传统球迷热情与认证技术、社交媒体驱动的名人代言以及国际联盟不断扩大的影响力相融合,推动了强劲增长。巴黎奥运会等赛事创造了可预测的季节性需求波动,而俱乐部与娱乐品牌之间的合作产生了稀缺性溢价,提升了利润率。可持续发展要求推动了服装和鞋类原材料创新。同时,区块链验证纪念品将数字和实体收藏品融合,其价格比非认证同类产品高出200-300%。线上零售利用增强现实购物和直接面向消费者的模式来扩大其全球影响力。与此同时,实体场所通过独家体育场限量发售和以社区为中心的激活活动保持其体验优势。

关键报告要点

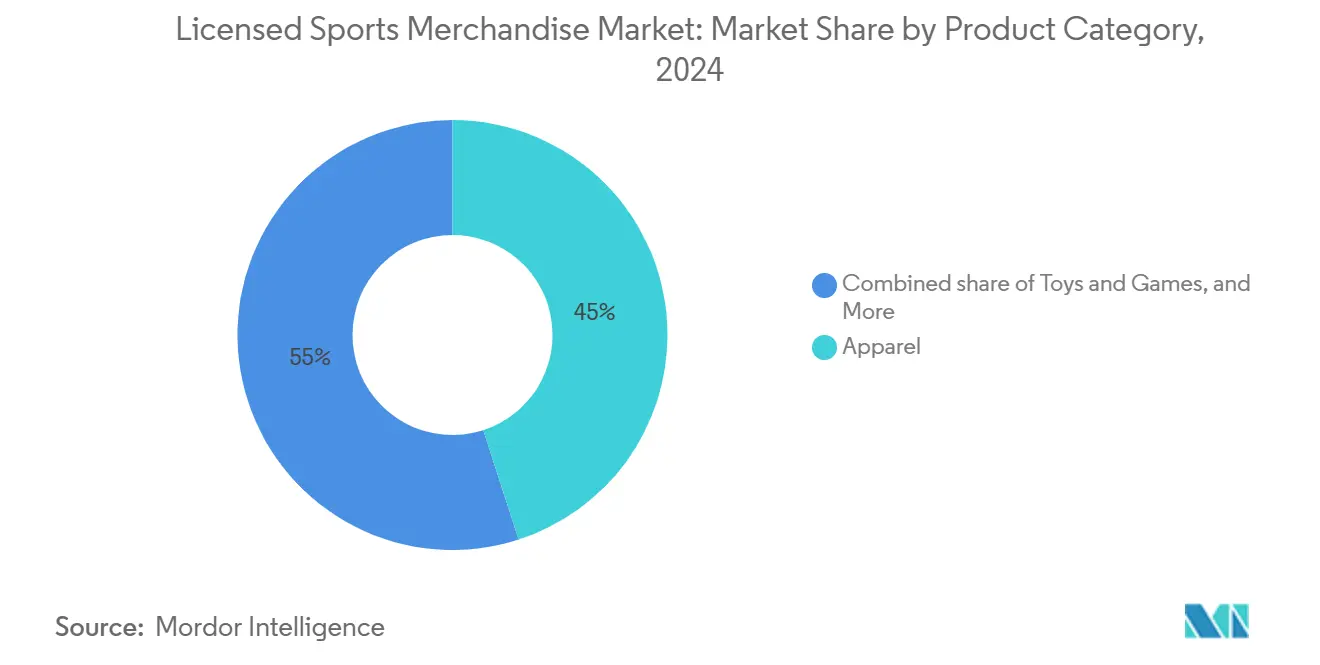

- 按产品类别,服装在2024年以45.01%的体育用品授权商品市场份额领先,而玩具和游戏预计将以6.66%的复合年增长率扩张至2030年。

- 按体育运动,足球/英式足球在2024年占据33.04%的收入份额;篮球预计将以6.55%的复合年增长率在2030年前增长最快。

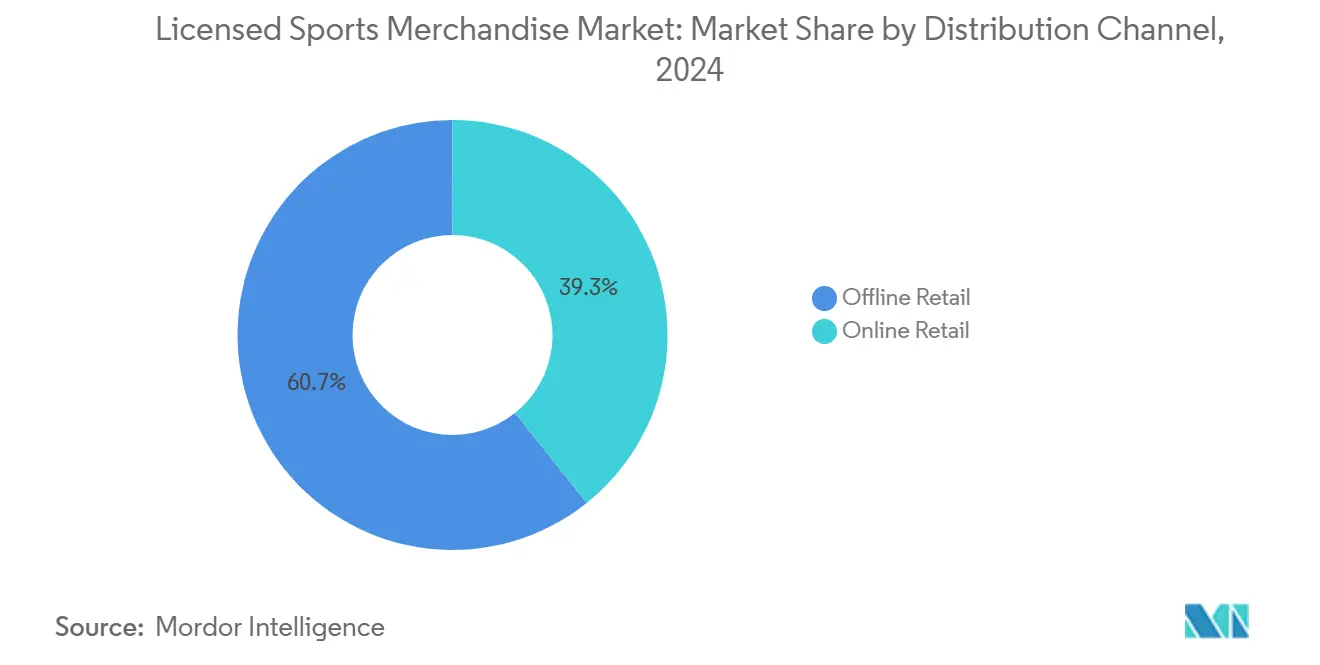

- 按分销渠道,线下零售在2024年占据体育用品授权商品市场规模的60.74%份额,而线上零售以7.38%的复合年增长率向2030年推进。

- 按最终用户,成人在2024年占据价值的83.01%,儿童细分市场预计在2025-2030年间以6.80%的复合年增长率上升。

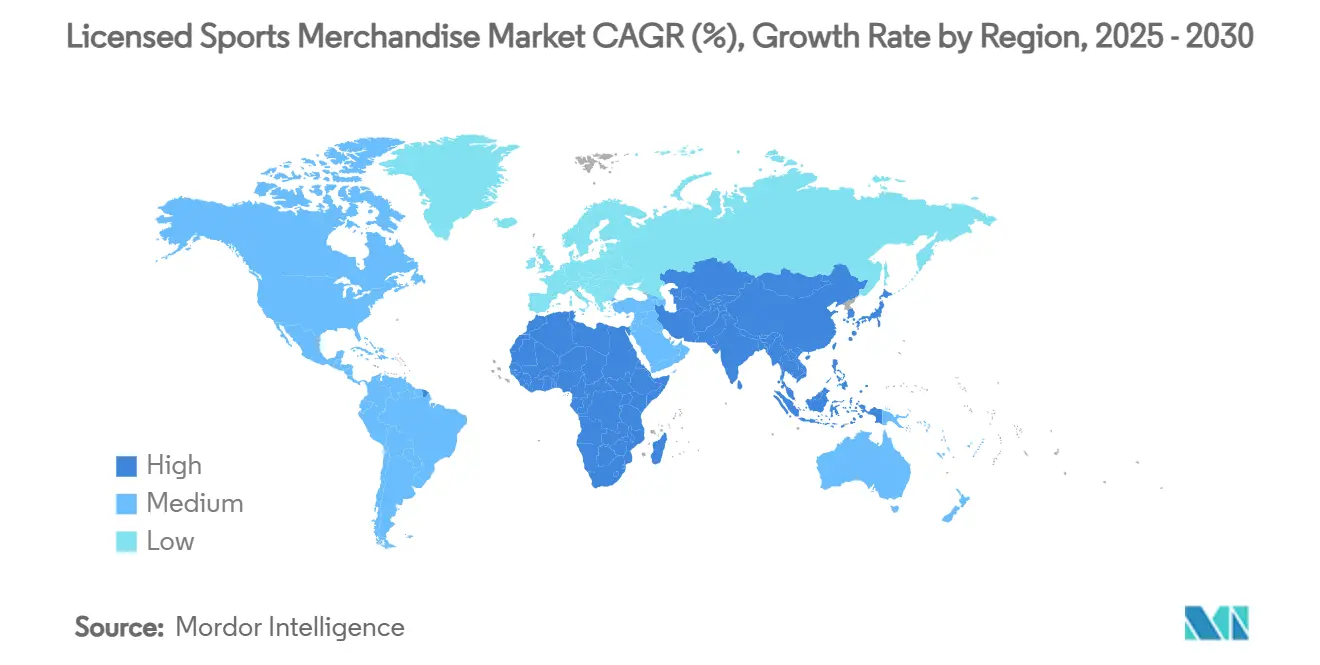

- 按地理区域,北美在2024年以72.62%的份额占主导地位,亚太地区是增长最快的区域,复合年增长率为8.71%,一直持续到2030年。

全球体育用品授权商品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的全球球迷数量和大型赛事管道 | +1.2% | 全球,在主办地区影响达到峰值 | 中期(2-4年) |

| 特别版、合作款和限量发售 | +0.9% | 北美和欧洲,扩展至亚太地区 | 短期(≤ 2年) |

| 国际体育联盟扩张 | +0.8% | 亚太地区核心,溢出到中东非洲 | 长期(≥ 4年) |

| 区块链验证纪念品和NFT开启新品类 | +0.6% | 北美和欧洲早期采用 | 中期(2-4年) |

| 俱乐部发起的环保"循环球迷服装"倡议 | +0.4% | 欧洲领先,全球采用跟进 | 长期(≥ 4年) |

| 名人运动员和社交媒体的影响力 | +1.1% | 全球,在北美和亚太地区最强 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

不断增长的全球球迷数量和大型赛事管道

国际体育赛事的扩张创造了收入增长周期,据Asia IP Law报告,2024年巴黎奥运会产生了20亿欧元的商品销售额并建立了奢侈品牌合作伙伴关系。LVMH Moët Hennessy Louis Vuitton SE的1.6亿美元奥运赞助展示了主要体育赛事如何吸引传统体育行业之外的多元化市场参与者。NBA的国际扩张计划和NFL覆盖19个国际地区的25支球队项目展示了联盟商品分销的系统性增长。一级方程式赛车的增长,通过Netflix曝光得到提升,展示了数字内容平台如何帮助将专业体育转变为全球商品机会。

特别版、合作款和限量发售

体育资产与娱乐品牌之间的跨行业合作创造了高需求产品,这些产品能够获得溢价定价,同时扩大球迷人群。Nike的巴塞罗那-Travis Scott系列和巴黎圣日耳曼的BLACKPINK合作展示了音乐行业合作伙伴关系如何产生既吸引体育迷又吸引音乐追随者的限量版商品。宝可梦-美国职业棒球大联盟合作伙伴关系在球场引入俱乐部品牌的PokéStops,展示了游戏合作如何在全年保持球迷参与度[1]来源:宝可梦GO,"宝可梦GO与美国职业棒球大联盟合作大获成功",pokemongolive.com。Adidas的《我的世界》合作,包括电影商品,展示了娱乐授权如何吸引多个年龄段并延长产品生命周期。这些合作伙伴关系通常比标准球队商品产生高出25-40%的利润率,同时通过社交媒体参与创造了显著的品牌知名度[2]来源:adidas,"adidas和《我的世界》宣布多年合作",news.adidas.com。

国际体育联盟扩张

战略性联盟国际化创造了新的授权领域和球迷基础。NFL的全球扩张涉及本地市场投资、文化适应和合作伙伴关系,以在国际市场建立美式足球。在日本,B联赛篮球扩张旨在成为世界第二大篮球联赛。企业支持使出席人数增加到320万人,收入增长62%,在中国以外亚洲最大的篮球市场创造了商品机会。据《卫报》报道,英超联赛的全球商品销售每年产生高达1.8亿美元的假冒产品,突出了欧洲足球进入具有适当认证措施的新领域时的收入潜力。西甲联赛通过2028/29赛季在撒哈拉以南非洲的转播协议,为可支配收入增加和体育参与度提升的新兴市场开辟了商品分销机会。国际扩张通常需要3-5年来建立可持续的商品收入流,但在建立后比国内市场产生高出15-25%的利润率。

区块链验证纪念品和NFT开启新品类

体育纪念品认证技术解决了据Digimarc Corporation报告的价值5000亿美元的全球假冒市场。美国职业棒球大联盟(MLB)的认证项目自2001年以来已验证超过1050万件物品,认证物品的销售价格比非认证物品高出200-300%。以NBA Top Shot为代表的基于区块链的数字收藏品的出现创造了新的收入流,尽管面临市场波动和监管挑战。布伦特福德足球俱乐部在比赛用球衣中实施微芯片技术,通过智能手机实现即时验证,减少假冒风险并提高球迷参与度。智能合约和数字所有权系统建立了透明的版税框架,使体育组织和运动员受益,同时为球迷提供数字收藏品的验证所有权。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 假冒和未授权产品 | -0.8% | 全球,在新兴市场影响最高 | 短期(≤ 2年) |

| 高版税费用和严格的授权协议 | -0.6% | 主要在北美和欧洲 | 中期(2-4年) |

| 季节性和事件驱动的需求波动 | -0.5% | 全球,因体育季节性而异 | 短期(≤ 2年) |

| 复杂的监管和知识产权挑战 | -0.4% | 全球,随数字化扩张而加剧 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

假冒和未授权产品

复杂的假冒操作严重影响合法商品销售和品牌声誉。据《卫报》报告,仅假冒英超联赛球衣每年就产生1.8亿美元的非法收入,从官方授权渠道转移资金[3]来源:MacInnes Paul,"球衣中的芯片:布伦特福德阻止假冒市场的行动",theguardian.com。据SCBC Law报告,NFL在重大赛事前查获价值3590万美元的假冒商品,说明了保护知识产权权利所需的广泛执法努力。虽然全息安全和区块链认证为假冒提供了技术解决方案,但由于实施成本和消费者教育要求,它们的广泛采用面临挑战。电子商务平台使执法更加复杂,因为假冒产品可以通过多个数字渠道接触消费者。尽管欧盟数字服务法案等监管措施建立了平台合规要求,但不同市场的执行力度各不相同。

高版税费用和严格的授权协议

不断上升的授权成本为小零售商和制造商创造了障碍,同时将市场力量集中在能够满足最低保证要求和合规标准的大公司中。全球体育授权市场的扩张表明资产价值增加和新参与者进入成本更高。Nike的NFL合约延长至2038年和其他长期独家协议限制了竞争,同时为联盟和主要品牌提供了稳定收入。Fanatics和Panini之间的法律纠纷展示了授权变更如何扰乱市场并影响零售商和消费者。据美国和加拿大授权主管协会报告,学生运动员姓名、肖像和肖像(NIL)权利的引入增加了市场复杂性,因为大学和运动员建立了影响传统授权框架和合规要求的收入分享协议。

细分分析

按产品类别:服装主导地位面临数字创新挑战

2024年,服装凭借其全年可穿戴性和培养忠实球迷重复购买的情感纽带,占据45.01%的主导市场份额。Nike的Travis Scott巴塞罗那系列和巴黎圣日耳曼的BLACKPINK合作等协作不仅将该细分市场的吸引力提升到传统体育受众之外,还允许溢价定价。鞋类作为第二大类别,利用性能技术和运动员签名产品线推动渴望性购买。同时,帽饰持续增长,得益于New Era收购'47 Brand,据Front Office Sports报告,这强化了其市场领导地位并扩大了其产品范围和分销。设备和配件等细分市场利用技术进步,Marucci和Victus获得了到2028年的MLB官方球棒地位,突出了性能设备授权的溢价定位。

玩具和游戏脱颖而出,成为增长最快的细分市场,复合年增长率达6.66%。这种激增由交易卡认证、NFT整合和跨娱乐合作推动,催生了新的收藏品类别。据License Global报告,Topps-英超联赛合作伙伴关系预计推出2025/26交易卡,强调了传统收藏品通过数字手段的演变,同时保持其实体魅力[4]来源:License Global,"Topps、英超联赛宣布新合作的首批产品",licenseglobal.com。在所有类别中,可持续性正在重塑产品开发。PUMA的RE:FIBRE项目和Adidas到2025年实现90%可持续产品的雄心等倡议不仅在改变制造过程,也在转变消费者期望。

备注: 购买报告后可获得所有单个细分市场的份额

按体育运动:足球/英式足球领导地位面临篮球数字化加速

2024年,足球/英式足球占据了33.04%的主导市场份额,得益于其全球影响力、全年比赛和标志性赞助,如据NSS Sports报告,巴塞罗那与Nike的每年1.27亿英镑协议延长至2038年。该运动的商品霸主地位由狂热的球迷文化、根深蒂固的俱乐部忠诚度和国际锦标赛的周期性推动,导致可预测的需求激增。欧洲俱乐部瞄准亚洲市场,展现了全球商品战略,这在Fanatics收购意大利EPI及其与尤文图斯持续到2034/35赛季的合作伙伴关系中得到体现。同时,棒球的稳步上升归因于其认证项目和全球推广,MLB的日本战略得到突出,由于大谷翔平的创纪录合同,商品销售激增170%。

篮球呈上升趋势,到2030年复合年增长率达6.55%。这种增长由女子体育商品的兴起、联盟的全球扩张以及名人运动员在社交媒体上的影响力推动,在重大赛事期间赚取数百万收入。美式足球也从全球推广中获益,NFL的倡议涵盖25支球队和19个国际地区,开启了新的商品渠道。虽然橄榄球和板球等运动,以及一级方程式赛车等新兴明星,开拓了小众但利润丰厚的商品市场,世界橄榄球与Fanatics的合作强调了这些较小运动如何利用全球平台扩大影响力。此外,传统体育与游戏和娱乐的融合正在创造新的混合类别,与年轻受众产生共鸣并扩大市场视野。

按分销渠道:尽管实体占主导地位,数字化转型仍在加速

2024年,线下零售占据60.74%的主导市场份额,利用产品评估的触觉特性、即时满足的吸引力和沉浸式零售环境。这些环境培养球迷与他们想要的商品之间的情感联系。除了单纯的交易外,实体零售空间还兼作品牌展示和社区中心,特别是在重大体育赛事期间,这些赛事放大了社交观看并刺激冲动购买。体育场和场馆内的零售店利用溢价定价,提供独家产品和时间敏感的交易,与现场赛事的高涨情绪产生共鸣。传统零售商,如DICK'S Sporting Goods,正在战略性地续签与WNBA到2028年的合作伙伴关系,为女子体育商品设立专门区域。据DICK'S Sporting Goods强调,此举旨在迎合此前被忽视的市场细分。

线上零售呈上升趋势,到2030年复合年增长率达7.38%。这种激增由增强现实购物、定制推荐算法和直接面向消费者模式等创新推动。这些策略不仅削减了中介成本,还提供了对客户数据的更深入洞察。Fanatics-Ticketmaster联盟是这种数字演变的典型例子,展示了数字平台如何将各种球迷互动编织在一起。这种整合确保了从参加赛事到购买商品再到保持参与度的流畅旅程。电子商务的扩张还得益于其全球影响力、全天候可访问性以及优化库存的能力。这种优化允许多样化的产品范围,通常称为"长尾产品",这在传统零售中很难呈现。在亚太地区,移动商务的激增正在重塑购买习惯,球迷越来越多地在沉浸在现场赛事中时购买商品。社交商务元素的融合以及与影响者的合作正在重新定义线上零售。曾经的单纯交易已经演变为一种体验,名人运动员的代言在社交媒体平台上推动立即购买。

按最终用户:成人主导地位掩盖青年细分加速

2024年,成人以83.01%的主导份额占据市场。这种激增由可支配收入增加、根深蒂固的童年球队忠诚度以及体育商品超越比赛出席、成为时尚宣言的趋势推动。成人展现出敏锐的品牌偏好,坚持高质量标准,并乐意为正品、限量版或技术增强产品支付溢价。怀旧营销、复古产品线以及将当代时尚与标志性体育时刻联系起来的合作进一步推动了这一细分市场。在企业环境中,成人商品购买通常由职业网络和社会信号驱动,球队归属在关系建立和文化整合中发挥关键作用。

同时,儿童细分市场呈上升趋势,到2030年复合年增长率达6.80%。这种增长由青少年体育参与增加、数字原住民的购买习惯以及父母对孩子运动追求和球队归属的承诺推动。Adidas-《我的世界》合作等协作无缝融合体育与游戏和娱乐,与年轻受众产生共鸣。与教育机构的合作伙伴关系和青少年联盟的赞助培养了早期品牌忠诚度,承诺长期客户价值。AR体验和游戏化等技术整合不仅吸引了精通数字的青少年,还创造了独特的产品定位。虽然扩展尺寸范围和为不同年龄定制设计需要专业制造,但由于竞争减少和父母支持孩子激情和成长的情感驱动,它们也承诺更高的利润率。

地理分析

北美在2024年占据72.62%的市场份额,得益于产生25亿美元NFL商品收入和每年超过32,000美元运动员版税分配的综合授权框架支持。该地区成熟的体育基础设施、强大的球迷基础和消费者对溢价定价的接受使得重大赞助协议成为可能,Nike的NFL合约延长至2038年就是例证。U.S. Polo Assn.在2024年的25亿美元零售销售展示了美国体育品牌在保持国内市场实力的同时成功全球扩张。女子体育商品的增长,特别是通过WNBA增加的观看率和出席率,随着主要品牌开发专门合作伙伴项目创造了额外的市场机会。运动员代言和社交媒体存在产生了大量赚得媒体价值,特别是在巴黎奥运会等重大体育赛事期间。

欧洲通过足球主导地位和溢价品牌合作伙伴关系保持其市场地位,据NSS Sports报告,巴塞罗那-Nike每年1.27亿英镑协议就是突出例子。该地区通过环境法规和循环经济倡议在可持续性方面领先,PUMA的RE:FIBRE项目在35个足球俱乐部球衣中使用95%回收聚酯纤维就是证明。Fanatics通过收购意大利EPI和与尤文图斯到2034/35的合作伙伴关系进行扩张,显示了对欧洲市场要求的成功适应。该地区的文化多样性需要针对特定市场的商品策略,同时通过传统品牌实现溢价定位。英国脱欧继续影响供应链运营和跨境贸易,而GDPR塑造数字营销实践。

亚太地区显示最高增长率,到2030年复合年增长率为8.71%,MLB商品在大谷翔平签约后在日本销售增长170%,中国运动服装市场达到828亿美元。该地区受益于可支配收入增加、体育参与和数字商务采用。日本B联赛扩张,目标成为全球第二大篮球联赛,320万出席率和62%收入增长,创造了新的商品机会。读卖巨人-Nike-Fanatics合作伙伴关系代表了美国授权模式在亚洲的首次俱乐部级实施。南美和中东非洲地区通过国际联盟扩张呈现增长潜力,得到NBA对非洲投资和西甲联赛在体育参与度增加的市场中的撒哈拉以南转播协议支持。

竞争格局

体育用品授权商品市场呈现中度集中。Fanatics通过310亿美元估值、垂直整合供应链和跨多个联盟的主授权协议发挥巨大影响力。通过垂直整合供应链和与多个联盟的主授权协议,Fanatics展示了融合本地专业知识的战略,如在其意大利收购和与尤文图斯的长期协议中所见,结合全球履行以最大化钱包份额。同时,Nike和Adidas通过高调赞助进行激烈竞争:Nike的长期足球合作伙伴关系和美式足球联盟权利确保持续可见性,而Adidas与11个收入最高的足球俱乐部合作,利用鞋类创新推广全套装备。

技术既是差异化因素也是进入壁垒。利用增强现实试衣间和区块链验证的品牌获得信任溢价,导致价格实现提升。专门从事认证的Digimarc等公司与联盟API集成,确保每个序列化单位的版税并巩固其B2B重要性。女子体育商品存在显著空白,有限的供应为灵敏的新进入者提供了超越不愿多元化的老牌企业的机会。私募股权的兴趣突出了市场可预测的现金流和整合潜力,从运动服装行业最近的收购中可见,旨在在采购、营销和电子商务方面实现协同效应。

区域专家通过解决文化差异和小众运动而繁荣发展。例如,帽饰巨头New Era收购传统竞争对手,将设计档案复兴为当代胶囊系列,辅以本地分销商许可证,在大学城快速进入市场。初创公司利用运动员微社区众筹胶囊发售,通过利用NIL法规避免高额合同。随着联盟转向集中授权,优势倾向于那些善于管理全球供应链同时保持本地叙述的企业。

体育用品授权商品行业领导者

-

Fanatics, LLC

-

New Era Cap, LLC

-

DICK'S Sporting Goods, Inc

-

Rally House

-

New Wave Group AB

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Nike和NFL推出了Rivalries项目,将在未来四个赛季的竞争比赛中推出受当地社区启发的全新制服和球迷装备。这一倡议不仅强调了社区参与的重要性,还开拓了与特定比赛和地区身份相关的新商品类别。

- 2025年3月:Nike与TOGETHXR合作推出了"Everyone Watches Women's Sports"系列。这一倡议旨在提升女子体育的知名度并增强对女性运动员的认可。该合作伙伴关系强调了对女子体育商品日益增长的重视,突出其作为快速扩张的市场细分。

- 2025年3月:从2025/26赛季开始,Adidas将开始与利物浦足球俱乐部的第三次合作。这一多年合作伙伴关系涵盖每个球队和工作人员的比赛套装、训练服装和文化服装,首批套装计划于2025年8月发布。

- 2025年1月:Adidas通过与梅赛德斯-AMG PETRONAS F1车队的多年合作伙伴关系进入一级方程式赛车,生产完整的服装、鞋类和配件系列。该合作旨在通过结合赛车运动和时尚元素的创新生活方式产品吸引新一代球迷。

全球体育用品授权商品市场报告范围

体育用品授权商品是体育人员或体育俱乐部代言的产品。它包括为男性、女性和儿童提供的不同变体和颜色的各种产品。

全球体育用品授权商品市场按产品类型、分销渠道和地理区域细分。按产品类型,市场细分为服装、鞋类、玩具和游戏以及其他产品类型。市场还按分销渠道细分为线下零售店和线上零售店。市场还按地理区域细分为北美、欧洲、亚太地区、南美以及中东和非洲。

对于上述所有细分市场,市场规模均以美元价值计算。

| 服装 |

| 鞋类 |

| 帽饰 |

| 设备和配件 |

| 玩具和游戏 |

| 足球 / 英式足球 |

| 篮球 |

| 棒球 |

| 美式足球 |

| 其他(橄榄球、板球等) |

| 线下零售 |

| 线上零售 |

| 成人 |

| 儿童 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 |

| 按产品类别 | 服装 | |

| 鞋类 | ||

| 帽饰 | ||

| 设备和配件 | ||

| 玩具和游戏 | ||

| 按体育运动 | 足球 / 英式足球 | |

| 篮球 | ||

| 棒球 | ||

| 美式足球 | ||

| 其他(橄榄球、板球等) | ||

| 按分销渠道 | 线下零售 | |

| 线上零售 | ||

| 按最终用户 | 成人 | |

| 儿童 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

体育用品授权商品市场的当前价值是多少?

体育用品授权商品市场规模在2025年达到427.0亿美元。

该行业的线上零售增长有多快?

线上零售到2030年以7.38%的复合年增长率扩张,超过所有其他渠道。

哪个产品类别占据最大份额?

服装以45.01%的份额领先,得益于全年可穿戴性和时尚合作。

预计哪项运动增长最快?

篮球商品预计以6.55%的复合年增长率增长,因为全球女子联赛势头增强。

哪个地区显示最快的未来增长?

预计亚太地区到2030年复合年增长率为8.71%,由可支配收入增加和数字商务推动。

页面最后更新于: