康普茶市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 3.69 十亿美元 |

| 市场规模 (2030) | 7.01 十亿美元 |

| 增长率 (2025 - 2030) | 13.90% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence康普茶市场分析

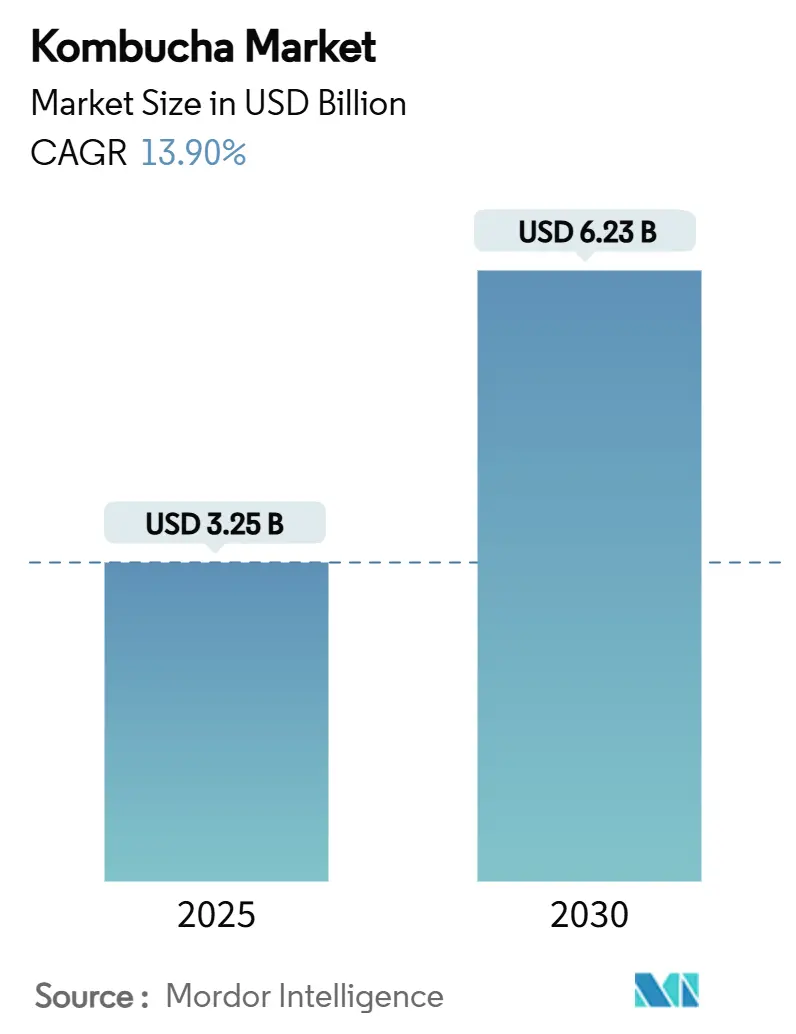

康普茶市场预计2025年价值32.5亿美元,预计将显著增长,到2030年达到62.3亿美元,复合年增长率为13.9%。富含益生菌和功能性饮料日益受到欢迎,推动了这一需求,因为越来越多的消费者寻求更健康的饮品选择。康普茶在零售店的日益普及有助于其从小众健康产品转变为广泛消费的主流饮料。调味康普茶仍然是消费者最受欢迎的选择;然而,传统酿造正以更快的速度获得关注。这一趋势突出了市场的高端细分,其中消费者重视选择的真实性。有机认证是影响消费者偏好的另一个关键因素,因为它是市场中的主要差异化因子。向铝制包装的转变反映了消费者对可持续性日益重视。从地理位置来看,亚太地区正在成为康普茶市场的关键增长区域,而北美继续是最大的收入贡献者。市场集中度适中。GT's Living Foods等拥有三十多年酿造经验的知名企业正在利用其传承来维持地位并维护真实性声明。

主要报告要点

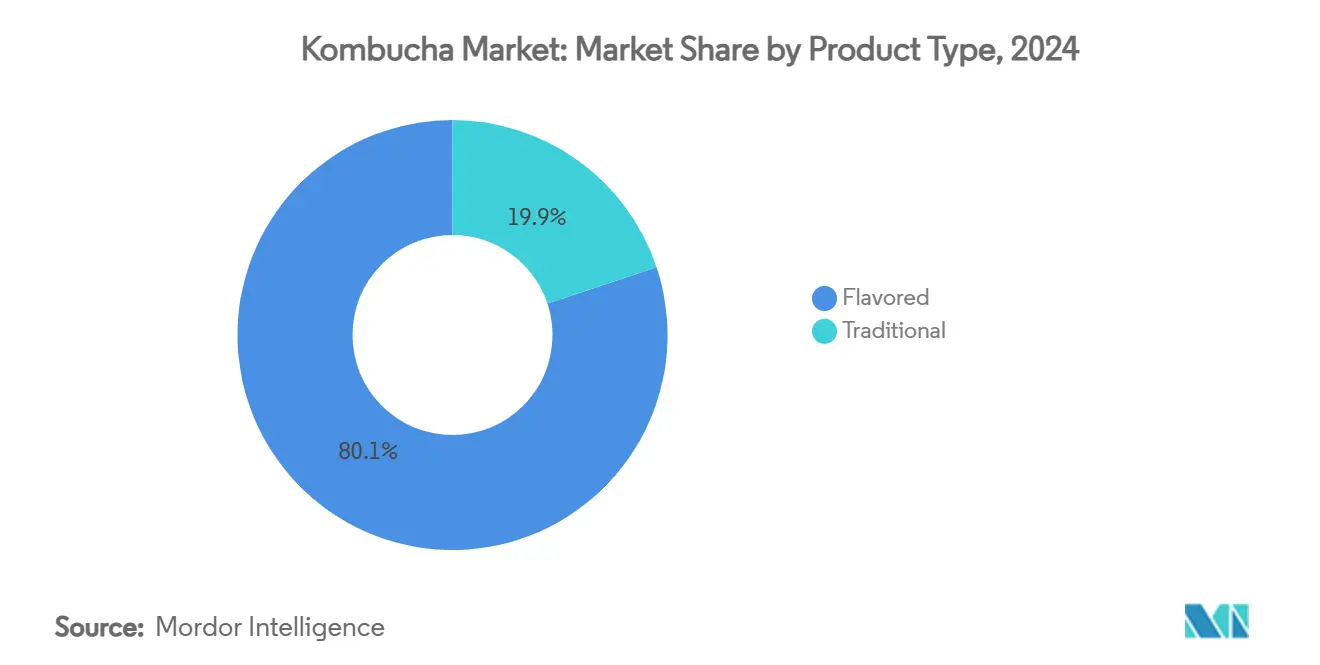

- 按产品类型,调味品种在2024年占据康普茶市场份额的80.11%;传统产品以14.03%的复合年增长率增长至2030年。

- 按性质,有机产品在2024年占据康普茶市场规模的70.21%份额,预计通过2030年以14.76%的速度增长。

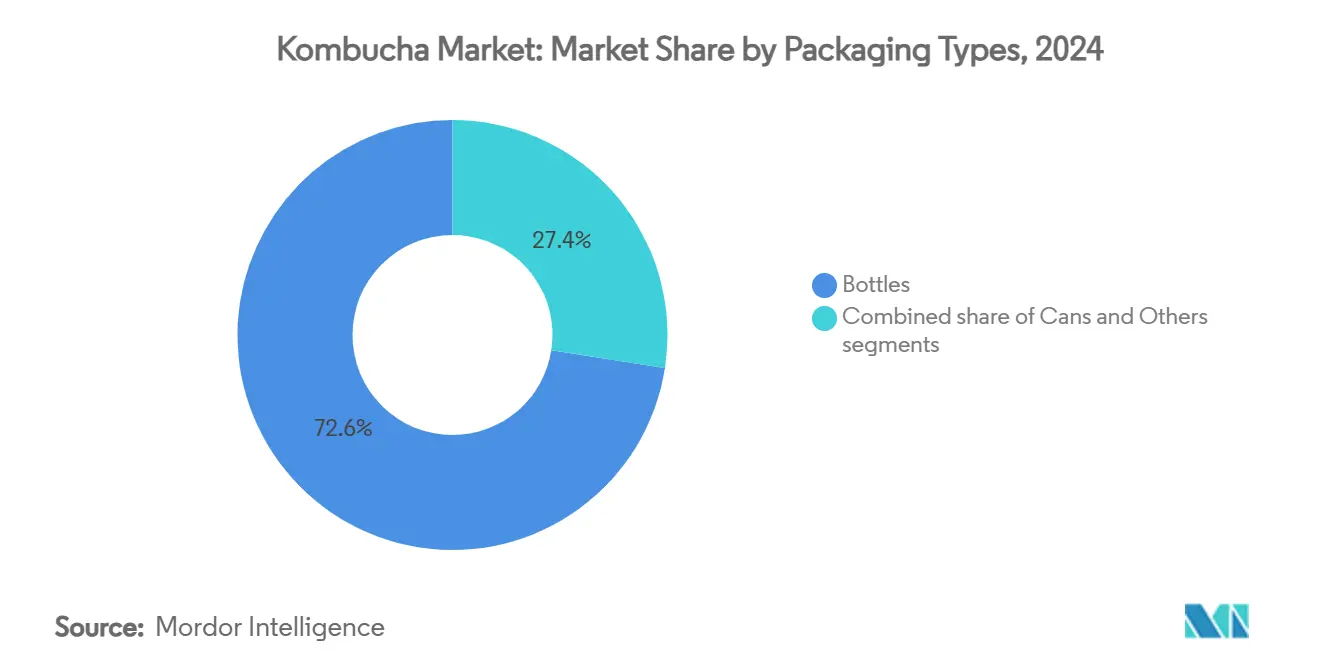

- 按包装,瓶装在2024年保持72.55%的康普茶市场份额,但罐装预计到2030年将实现15.99%的复合年增长率。

- 按分销渠道,离店销售形式提供了2024年收入的55.34%,而在店销售预计通过2030年以16.03%的复合年增长率扩展。

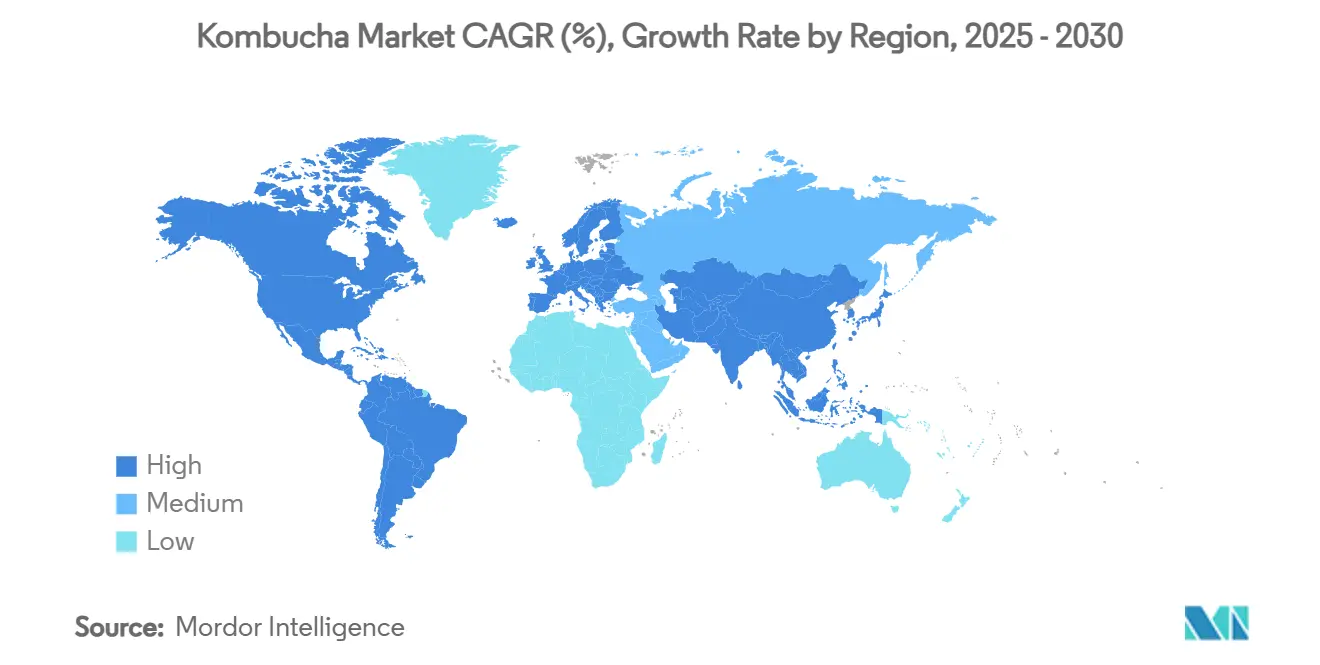

- 按地理位置,北美在2024年以34.20%的康普茶市场份额领先;亚太地区预计将以14.55%的复合年增长率加速发展,是各地区中最快的。

全球康普茶市场趋势和洞察

驱动因素影响表

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 健康意识提升推动益生菌饮料需求 | +3.2% | 全球, 在北美和欧洲影响最强 | 中期 (2-4年) |

| 素食主义趋势增长支持康普茶产品采用 | +2.1% | 北美 和欧洲,扩展至亚太城市中心 | 长期 (≥4年) |

| 零售货架扩展促进康普茶更广泛可得性 | +2.8% | 全球, 在亚太地区和中东非洲加速渗透 | 短期 (≤2年) |

| 产品 创新提升年轻消费者吸引力 | +2.4% | 全球, 集中在发达市场 | 中期 (2-4年) |

| 名人 代言增强康普茶品牌全球认知度 | +1.8% | 北美 和欧洲,扩展至亚太地区 | 短期 (≤2年) |

| 功能性 饮料在碳酸饮料选择中获得popularity | +2.6% | 全球, 在注重健康的市场影响最高 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

素食主义趋势增长支持康普茶产品采用

随着素食和植物性饮食的日益普及,康普茶因其天然植物性成分而成为备受青睐的功能性饮料。根据世界动物基金会数据,到2025年,全球将有约8800万素食主义者,其中67%为女性 [1]资料来源:世界动物基金会,2025年世界上有多少素食主义者?最新素食统计,

worldanimalfoundation.org。与传统的乳制品益生菌不同,康普茶在不使用动物源性成分的情况下提供肠道健康益处,这使其对素食主义者和乳糖不耐受者都具有吸引力。寻求透明度和可持续性的道德消费者特别偏爱清洁标签和有机康普茶选择。2024年,Remedy Drinks和GT's Living Foods等品牌专门为植物性消费者推出了零糖有机产品线。雅加达、马尼拉和班加罗尔等亚太城市的快速城市化正在推动康普茶在素食和弹性素食社区中的受欢迎程度。据联合国人居署数据,全球城市人口的54%,即超过22亿人,居住在亚洲,突出了该地区市场增长的巨大潜力 [2]资料来源:联合国人居署,亚洲和太平洋地区,

unhabitat.org。

健康意识提升推动益生菌饮料需求

随着越来越多的人关注健康,他们选择有助于改善消化和增强免疫力的饮品。2024年,Food Insights的一份报告显示,62%的美国人在购买时会考虑食品和饮料的健康益处 [3]资料来源:Food Insights,2024年国际食品信息委员会食品与健康调查,

foodinsight.org。康普茶等发酵饮料变得受欢迎,因为医疗保健专家和营养师推荐它们来维持健康的肠道。年轻消费者,尤其是Z世代,对具有益生菌等功能性益处的饮品特别感兴趣。为了迎合这一需求,Humm康普茶等公司推出了含有100亿CFU和经临床验证的益生菌菌株的Humm Probiotic+等产品,以支持日常健康。这些科学声明不仅在消费者中建立信任,还允许品牌以更高价格销售其产品。此外,北美和西欧等地区的零售商正在冷藏区域为益生菌饮料分配更多货架空间。

产品创新提升年轻消费者吸引力

独特的口味和创意包装帮助康普茶保持受欢迎程度,特别是在Z世代和千禧一代中。品牌正在推出令人兴奋的口味组合,如辣椒芒果、薰衣草蜜瓜,以及与植物适应原的混合,以迎合不断变化的口味和健康趋势。季节性限量版口味,如Brew Dr.康普茶的"爱"木槿玫瑰品种,在TikTok和Instagram等社交媒体平台上获得关注,创造话题并建立客户忠诚度。包装也在演变,可回收铝瓶和时尚简约的罐装迎合了Z世代对可持续性和时尚设计的关注。与影响者和名人的合作,如Health-Ade与Ryan Seacrest合作,GT's与健康创作者合作,正帮助康普茶将其影响力从健康商店扩展到主流生活方式文化。这些口味和包装的持续创新鼓励人们尝试康普茶,并确保其在市场中保持关键地位。

名人代言增强康普茶品牌全球认知度

名人合作正成为康普茶品牌扩大受欢迎程度和与更多人建立联系的重要方式。通过与知名人物合作,这些品牌可以接触到通常可能不关注健康产品的受众。例如,Health-Ade与Ryan Seacrest合作将其品牌带入主流媒体,而Olipop和GT's Living Foods等公司则与健身影响者和运动员合作吸引更多客户。在亚洲,康普茶品牌与当地名人和瑜伽教练合作,以吸引年轻的城市消费者。这些合作不仅使品牌更具亲和力,还突出了康普茶的健康益处,建立信任并鼓励人们尝试该产品。这种方法对Z世代和Alpha世代等年轻一代特别有效,他们重视来自可信人物的推荐。

约束影响分析

| 约束 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 高产品 成本限制在价格敏感市场的采用 | -2.1% | 亚太 新兴市场,拉丁美洲,全球农村地区 | 中期 (2-4年) |

| 有限 认知影响农村地区需求 | -1.4% | 全球 农村地区,在亚太地区和中东非洲影响最高 | 长期 (≥4年) |

| 其他功能性饮料的竞争 减缓市场增长 | -1.8% | 全球, 在发达市场竞争加剧 | 短期 (≤2年) |

| 短保质期 限制大规模分销物流 | -1.2% | 全球, 在新兴市场影响最高 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

高产品成本限制在价格敏感市场的采用

康普茶较高的零售价格,通常比普通软饮料贵3-4倍,仍然是其在价格敏感市场广泛采用的主要挑战。这种较高成本主要由于复杂的生产过程,包括小批量发酵、对活性培养物的精心处理,以及维持产品质量所需的冷藏供应链。在许多发展中市场,消费者更注重预算,这样的定价使人们难以尝试或定期购买康普茶,尽管对注重健康的饮料的兴趣正在增长。满足监管要求,如控制酒精含量和提供准确的糖标签,增加了生产成本。例如,美国和欧盟等地区最近的监管行动增加了品牌的合规费用 [4]资料来源:联邦公报,葡萄酒、蒸馏酒和麦芽饮料标签中的酒精成分声明,

federalregister.gov。这些综合成本往往导致公司专注于高端城市市场,使农村和小城镇得不到充分服务。

其他功能性饮料的竞争减缓市场增长

康普茶现在在功能性饮料市场面临激烈竞争,因为益生菌苏打水、适应原滋补品、益生元水和益智饮料等新类别正获得受欢迎程度。Olipop、Poppi和Recess等品牌通过提供更便利和吸引人格式的肠道健康或情绪增强益处来吸引年轻消费者。这些替代品通常含糖量较低、保质期较长、口味较温和,使那些可能不喜欢康普茶酸味或活性培养物概念的人更容易接受。此外,这些饮料中的许多不需要冷藏,这增加了它们的便利性。随着更多选择涌入商店货架并争夺消费者注意力,康普茶发现确保零售空间和维持客户忠诚度变得更加困难。

细分分析

按产品类型:传统品种驱动真实性溢价

2024年,调味康普茶占总量的80.11%,主导了该类别,但显示出成熟迹象,增长正在减速。其广泛吸引力归因于其可口的口味特征,通常用水果、植物和香料增强。品牌正在推进界限,推出姜黄和与异国水果配对的功能性混合,以吸引更广泛的受众。得益于热灌装处理等技术进步,品牌现在可以在保存益生菌的同时提供更大胆的口味。知名品牌利用其规模优势,但新兴品牌通过限量版和季节性推出引起轰动。随着竞争加剧,成功的关键在于策划一个将新颖性与健康焦点相结合的产品组合。

传统康普茶预计将超越整体类别增长,预计复合年增长率为14.03%,受消费者对纯度和手工工艺日益增长的需求推动。传统品牌正在突出其未调味、生制配方和手工发酵方法,使他们能够收取溢价。注重健康的买家将这些传统产品视为活性培养物的真正来源。以GT's Living Foods为例,他们通过突出其历史悠久的酿造方法培养了忠实的追随者。随着消费者变得更加挑剔,这些传统产品正在获得关注,特别是因其声称的微生物群益处,巩固了它们在高端货架上的存在。

按性质:有机认证推动高端定位

有机康普茶在2024年占市场收入的70.21%,预计将以14.76%的年增长率增长。消费者越来越被有机产品吸引,因为它们被视为更健康、更纯净、对环境更好。零售商显著展示有机认证,这有助于证明更高价格的合理性并在买家中建立信任。这些认证还解决了对糖含量和酒精痕迹的常见担忧,使有机康普茶成为注重健康个人的首选。因此,有机康普茶继续引领市场,吸引重视清洁成分和可持续实践的忠实客户。

相比之下,常规康普茶更吸引注重预算的消费者,特别是在发展中市场。然而,由于对清洁标签产品和环保实践需求的上升,其增长较为缓慢。对品牌来说,转向有机生产可能因供应链复杂性和更高成本而具有挑战性,但好处往往超过这些挑战。有机认证允许品牌收取溢价并加强其在市场中的地位。TRUE Gold零废物认证等倡议展示了对更广泛环境和社会目标的承诺,进一步提升有机康普茶品牌的声誉和吸引力。

按包装类型:罐装创新挑战瓶装主导地位

2024年,瓶装包装占康普茶市场份额的72.55%,主要由于其高端外观和清晰展示产品的能力。玻璃也因其惰性特性而受到青睐,有助于保持风味并维持康普茶的益生菌含量。然而,高昂的运输成本和玻璃的易碎性等挑战正鼓励品牌探索替代包装选择。铝罐正获得受欢迎程度,复合年增长率为15.99%,受其可回收性、轻重量和与可持续性目标一致性推动。年轻消费者特别被这些环保和便利的包装解决方案吸引,如Mortal的16盎司铝瓶推出所示。

采用铝罐的品牌正在将康普茶消费扩展到更多随身场合,如户外活动、健身房访问和旅行,超越传统的家庭使用。可重封盖和防光内衬等创新正帮助解决对碳酸化损失和紫外线暴露的担忧,确保产品质量。虽然玻璃包装可能仍然是高端细分市场的首选,但铝为寻求开拓更广泛消费者市场的品牌提供了实用而高效的替代方案。这种转变不仅支持可持续性努力,还提供了满足不同环境中康普茶日益增长需求的经济有效方式。

备注: 购买报告后可获得所有个别细分的细分份额

按分销渠道:在店销售激增显示高端定位成功

2024年,超市和专业店等离店销售渠道占康普茶销售量的55.34%。这些零售店在向客户介绍康普茶方面发挥关键作用,因为它们提供便利的接触和冷藏货架上的可见性,这也增强了产品的可信度。超市和专业店允许消费者探索不同的口味和品牌,使它们成为首次购买者的热门选择。这些渠道经常开展促销和折扣活动,鼓励更多购买。然而,包括餐厅和咖啡馆的在店销售细分正以16.03%的年增长率快速增长。这些机构将康普茶定位为传统饮料如苏打水或葡萄酒的高端、注重健康的替代品,通常与餐食搭配以增强用餐体验。

与此同时,电商平台通过提供送货到家的便利性获得关注,通常提供冷藏包装和鼓励重复购买的订阅选项。这个渠道对忙碌的消费者特别有吸引力,他们更喜欢在不去商店的情况下储备他们最喜欢的康普茶口味。便利店也通过针对寻求快速、功能性提神选择的冲动买家发挥作用。这些商店迎合想要随身携带康普茶的消费者,使其成为忙碌生活方式的实用选择。通过利用多个销售渠道,康普茶品牌可以接触更广泛的受众,降低依赖单一渠道的风险,并加强其在市场中的存在。

地理分析

北美在2024年引领康普茶市场,占市场份额的34.20%。该地区对健康和健康的强烈关注,以及明确的标签法规和完善的零售网络,支持了这一增长。Whole Foods等零售商推广独家限量版康普茶产品,而名人代言有助于将饮品带入主流。尽管北美市场继续稳步增长,但随着市场变得更加饱和和成熟,增长速度正在放缓。

亚太地区是增长最快的康普茶市场,预计到2030年复合年增长率为14.55%。中产阶级收入上升、零售基础设施改善和对发酵食品的文化接受等因素推动了这一增长。当地公司通过推出迎合地区口味的口味进行创新,如柠檬草和荔枝。然而,价格敏感性和各国不同法规等挑战仍然显著。为了解决这些问题,公司提供更小、更实惠的包装规格,并开展教育活动以提高消费者意识。如果这些策略成功,该地区可能在十年末实现大幅市场增长。

欧洲正采取可持续性驱动的康普茶市场方法。该地区消费者在做出购买决定时高度受有机认证和可回收包装等因素影响。虽然严格的欧盟标签法律为生产商增加了复杂性,但欧洲消费者对开菲尔等发酵产品的熟悉使康普茶更容易获得接受。碳足迹披露和零废物目标等倡议与环保意识的购物者和政策制定者产生强烈共鸣。相比之下,南美洲和中东非洲仍然是康普茶的新兴市场。与此同时,经济增长和城市化带来机遇,但有限的冷链基础设施和低消费者意识等挑战阻碍了市场扩展。

竞争格局

康普茶市场集中度适中,GT's Living Foods等知名品牌利用其数十年的酿造经验来维持其真实性声誉。他们的"真正康普茶"活动突出了其生制和未经巴氏杀菌的酿造方法,吸引重视传统生产技术的消费者。同样,Health-Ade已在美国扩大其生产和分销。通过利用名人代言,该品牌成功增加了其可见性和对更广泛受众的吸引力。

创新在康普茶市场产品差异化中发挥关键作用。公司正在引入锌或L-茶氨酸等功能性成分来增强益生菌的健康益处,如Humm的Probiome系列所示。可持续性也正成为关键因素,GT's等品牌获得TRUE Gold零废物认证,这加强了其环境、社会和治理(ESG)资质。初创公司通过提供低糖选择或无酒精变体来解决市场空白,迎合注重糖摄入或酒精消费法规的消费者。

随着大型饮料公司寻求进入快速扩张的功能性饮料类别,对并购的兴趣正在增长。新兴康普茶品牌正在吸引投资以扩大运营、改善冷链基础设施并提升品牌可见性。虽然大公司受益于其确保货架空间的能力,但较小、敏捷的品牌通过提供独特、本地启发的口味并通过讲故事直接与消费者互动而获得关注。这种平衡的竞争促进创新和市场多样性,保持消费者兴趣并推动康普茶行业的长期增长。

康普茶行业领导者

GT's Living Foods

百事可乐公司

Health-Ade有限责任公司

Rowdy Mermaid

Cathy's Kombucha

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:MOMO康普茶与Natoora合作推出西瓜康普茶,可从MOMO、Natoora、Gail's Bakery、Selfridges、Planet Organic和Whole Foods Market购买。

- 2024年8月:塔塔消费品公司推出Tetley康普茶,有生姜柠檬和桃子两种口味。这种康普茶是一种含有益生元纤维的茶基饮料,迎合了对功能性和注重健康饮品日益增长的需求。益生元纤维的添加增强了肠道健康,使其成为注重健康消费者的吸引选择。

- 2024年5月:GT's Living Foods推出SYNERGY®柚子粉色柠檬水生康普茶,引入了旨在吸引更广泛受众的清爽新口味。这标志着该品牌首次专门根据消费者偏好设计的重大口味创新。

- 2024年1月:Lo Bros.推出特别限量版紫葡萄康普茶,采用有机成分制作,灵感来自怀旧口味。此次推出旨在吸引寻求独特、注重健康饮料并带有熟悉感的消费者。

全球康普茶市场报告范围

康普茶是一种发酵茶饮料,略带气泡、甜味,通常为红茶或绿茶,因其声称的健康益处而被消费。该饮料也被称为康普茶茶,以区别于细菌和酵母培养物。全球康普茶市场按类型、分销渠道和地理位置细分。市场按类型细分为原味/常规康普茶和调味康普茶,如草药和香料、花卉和水果。按分销渠道的市场细分包括超市/大卖场、便利店、专业店、在线零售商和其他分销渠道。按地理位置,市场细分为北美、欧洲、亚太地区、南美洲和中东非洲。市场规模和预测基于每个细分的价值(百万美元)完成。

| 传统型 |

| 调味型 |

| 常规型 |

| 有机型 |

| 瓶装 |

| 罐装 |

| 其他 |

| 离店销售 | 超市/大卖场 |

| 专业店 | |

| 便利店 | |

| 在线零售店 | |

| 其他分销渠道 | |

| 在店销售 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 传统型 | |

| 调味型 | ||

| 按性质 | 常规型 | |

| 有机型 | ||

| 按包装类型 | 瓶装 | |

| 罐装 | ||

| 其他 | ||

| 按分销渠道 | 离店销售 | 超市/大卖场 |

| 专业店 | ||

| 便利店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 在店销售 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年康普茶市场有多大?

康普茶市场在2025年达到32.5亿美元。

2030年康普茶市场预期规模是多少?

预计到2030年将达到62.3亿美元,以13.9%的复合年增长率增长。

哪种产品类型增长最快?

传统康普茶预计将以14.03%的复合年增长率扩展,超过调味品种。

哪个地区提供最强的增长潜力?

亚太地区以预计14.55%的复合年增长率到2030年在增长方面领先,得益于健康意识提升和零售现代化。

页面最后更新于: