日本护发市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

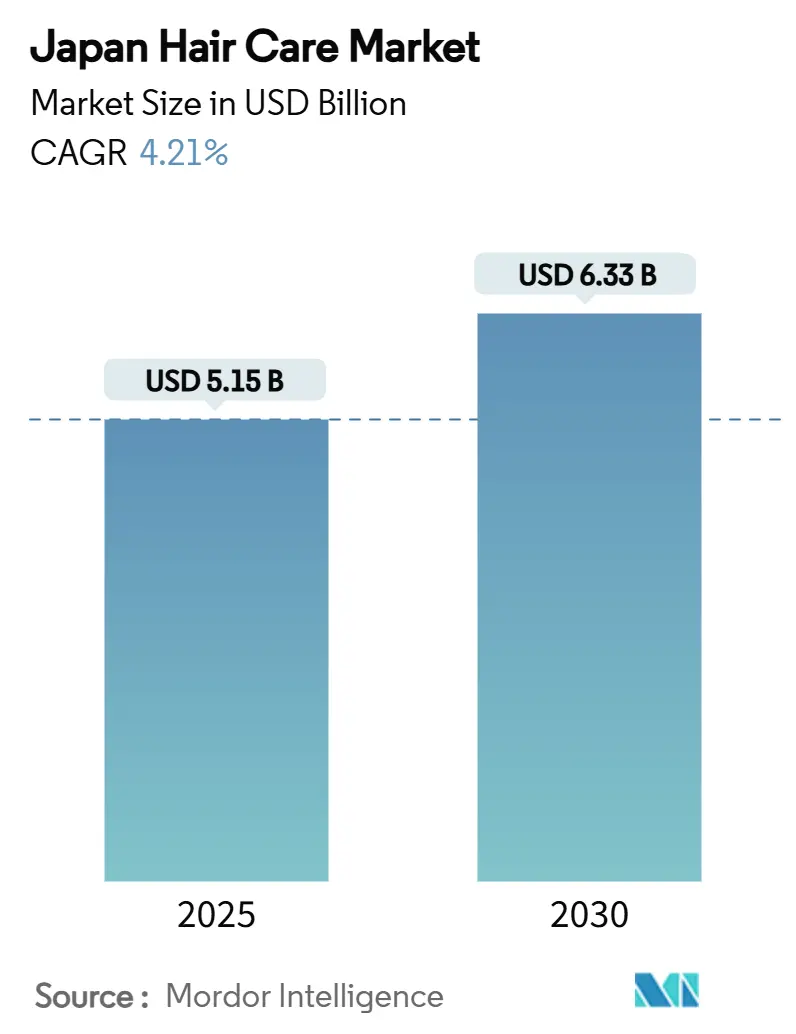

| 市场规模 (2025) | 5.15 十亿美元 |

| 市场规模 (2030) | 6.33 十亿美元 |

| 增长率 (2025 - 2030) | 4.21% CAGR |

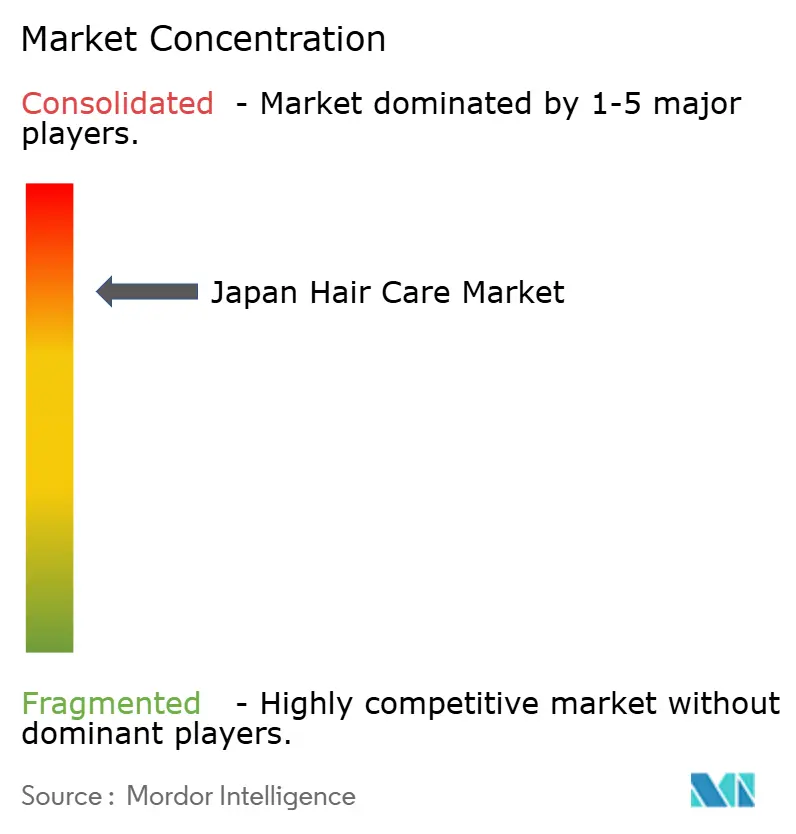

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报日本护发市场分析

日本护发市场规模2025年预计为51.5亿美元,预计到2030年将达到63.3亿美元,预测期内复合年增长率为4.21%。这一稳步增长主要由超老龄化人口对针对性头皮健康和防脱落解决方案的需求、奖励技术驱动配方的高端化趋势,以及引导品牌转向更安全植物成分的监管框架所推动。需求在大众和高端产品线之间分化;大众产品线仍主导店铺货架,但高端产品增长更快,因为老年消费者将可支配收入用于专业解决方案。数字商务正在重塑日本护发市场,传统企业加强直接面向消费者的平台,而专业店通过面对面咨询保持影响力。创新依然活跃:层状技术洗发水、非化学永久定型产品,以及AI引导的个性化定制,这些都让企业能够证明更高价位的合理性并缩短产品开发周期。

主要报告要点

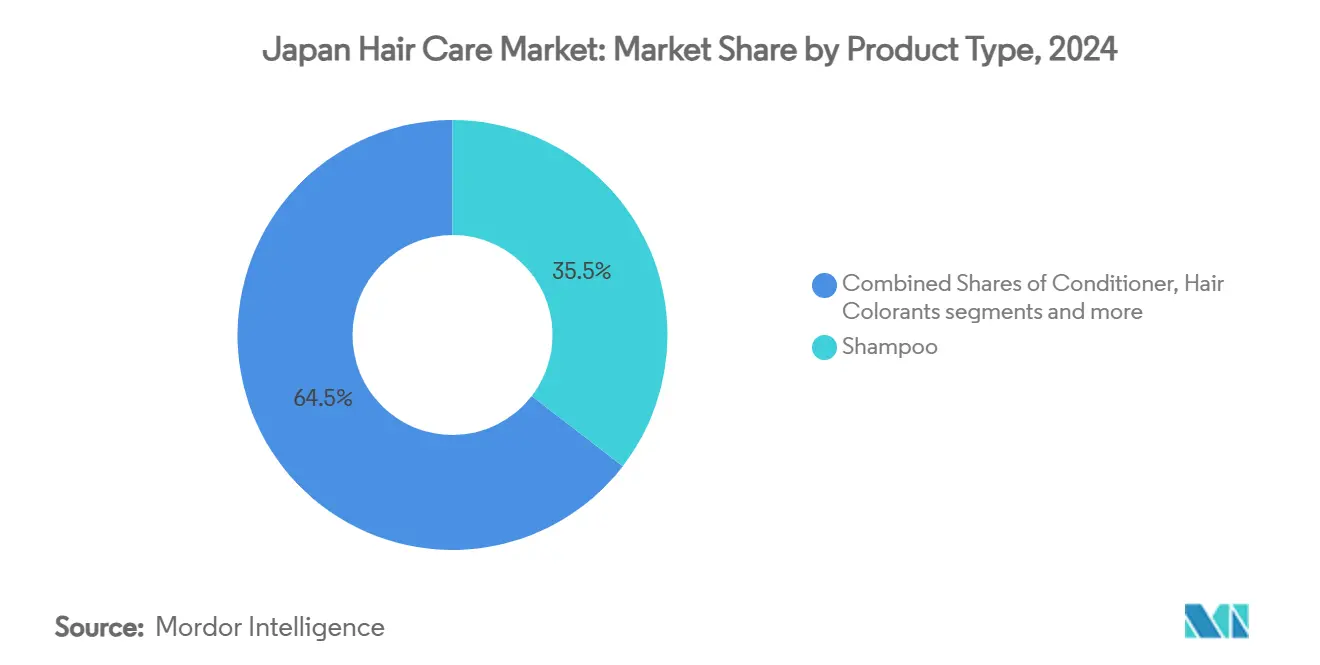

- 按产品类型划分,2024年洗发水以35.46%的日本护发市场份额领先,定型产品预计增长最快,2025-2030年复合年增长率达4.72%。

- 按品类划分,2024年大众产品占日本护发市场份额的75.54%,而高端产品到2030年以5.53%的复合年增长率增长。

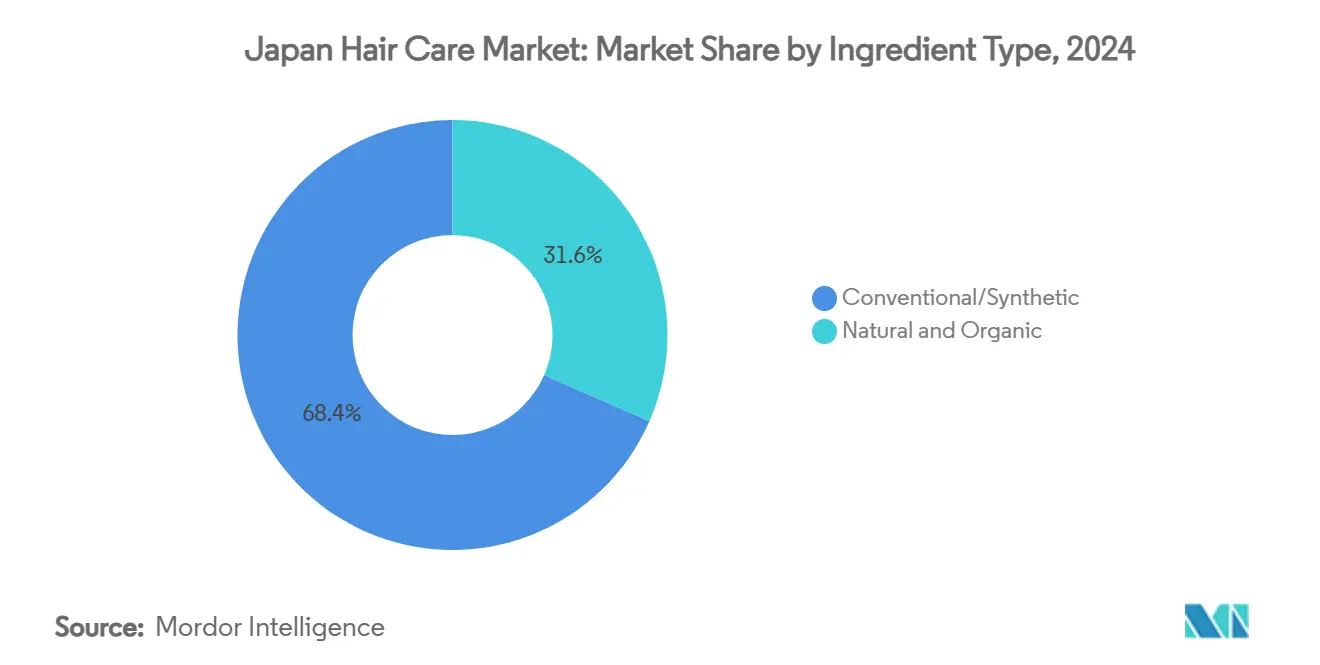

- 按成分类型划分,2024年常规配方占日本护发市场规模的68.44%,而天然有机产品线在2025-2030年期间以6.13%的复合年增长率增长最快。

- 按销售渠道划分,2024年专业店占日本护发市场规模的49.43%,但在线零售是增长最快的渠道,到2030年以7.28%的复合年增长率增长。

日本护发市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老龄人口对防脱落和头皮健康解决方案的需求 | +1.2% | 全国性,集中在东京、大阪都市圈 | 长期(≥4年) |

| 向天然有机产品转变 | +0.8% | 全国性,城市中心的高端细分市场 | 中期(2-4年) |

| 产品配方技术创新 | +0.7% | 全国性,以东京研发中心为主导 | 中期(2-4年) |

| 对多功能和损伤修复产品的需求 | +0.6% | 全国性,特别是在潮湿地区 | 短期(≤2年) |

| 男士美容文化快速扩张 | +0.5% | 城市中心,向郊区扩展 | 中期(2-4年) |

| 高端产品供应的高端化趋势 | +0.4% | 东京、大阪、名古屋高端零售区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

老龄人口对防脱落和头皮健康解决方案的需求

日本的老龄化人口正在改变市场,创造了对专业护发解决方案日益增长的需求。据世界卫生组织2024年10月发布的文章,30%的人口已经超过60岁[1]来源:世界卫生组织,《老龄化与健康》,who.int。研究显示,头发稀疏是30-40岁人群的一个重要担忧,这些年龄段65%的女性表达了这一问题。企业正在加强针对性创新来满足这些需求。例如,中野制药的LADULLA品牌专注于50-70岁体验头发量减少的女性,使用Bond-Fix复合技术来强化头发结构。这一人口结构转变正在推动持续的市场增长,得到具有稳定可支配收入的老年消费者数量增加的支持。焦点不再仅仅是基础护发,而是整体头皮健康。像嘉娜宝这样的公司通过开发先进成分引领潮流,如甘氨酰谷氨酰甘氨酸钠,以改善头发内部交联密度并对抗老化对头发的影响。

向天然有机产品转变

日本消费者越来越青睐天然有机护发产品,反映出他们对化学成分安全性的日益关注,以及对传统日本美容实践的重新认识。像茶花油或椿油这样的成分因其深层保湿、减少毛躁和增强光泽的能力而越来越受欢迎。支持这一转变的是,日本厚生劳动省(MHLW)已经禁止了对苯二酚和甲醛等合成成分,鼓励制造商使用植物替代品和天然防腐剂进行创新。企业通过提供符合这些偏好的高端产品来回应。例如,同志社的Biorica植物系列采用无硅护发油和含有植物提取物的洗发水,迎合寻求有效天然解决方案的性价比敏感消费者。

产品配方技术创新

日本护发行业正在利用先进技术制造独特产品,这些产品不仅能够获得溢价定价,还能推动市场扩张。一个典型例子是花王公司的"THE ANSWER"品牌,利用其专有的层状平台技术,提高了保湿性和光泽度,仅在7个月内销量就超过了100万单位。通过数字化转型努力,花王将产品开发速度提高了六倍,实现了与不断变化的消费者偏好相一致的快速创新。曼丹以其杰士派金属橡胶泡沫烫发造型剂展示了行业的技术实力,这是一种蜡和泡沫的混合物,可以模拟烫发效果而无需化学品,受到日本化妆品化学家协会的赞扬。此外,向AI和个性化技术的推进在乐天和欧莱雅日本等合作中显而易见,它们利用乐天超过1亿会员庞大生态系统的数据来提供定制化美容解决方案。

对多功能和损伤修复产品的需求

日本潮湿的气候和快节奏的生活方式推动了对多功能护发产品日益增长的需求。研究表明,超过60%的日本女性在雨季面临头发问题,特别是毛躁和扁塌,这归因于湿度。这推动了对专门配方的需求,以应对这些环境挑战。作为回应,企业正在推出创新解决方案。例如,狮王公司的MEGAMIS品牌推出了一种新颖的三步护发程序[2]来源:狮王公司,《MEGAMIS发布新闻稿》,lion.co.jp。这一程序在洗发和护理之间加入了护发精华,确保美容精华成分深度渗透到头发结构中。此外,品牌正在采用多功能策略,制造提供热保护和紫外线保护同时保持水分的产品。这种整体方法迎合了挑剔的日本消费者,他们在美容程序中重视效率和有效性。

制约因素影响分析

| 制约因素 | (约)对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对化学成分的健康担忧 | -0.6% | 全国性,城市地区意识更强 | 中期(2-4年) |

| 采用传统家庭护发解决方案 | -0.4% | 农村地区,传统家庭 | 长期(≥4年) |

| 高监管标准和成分限制 | -0.3% | 全国性,影响所有制造商 | 长期(≥4年) |

| 传统零售主导的复杂分销系统 | -0.2% | 全国性,有地区差异 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对化学成分的健康担忧

在日本,消费者对化学成分安全性的日益认识为传统护发产品带来了挑战。这在日本厚生劳动省(MHLW)执行比许多全球市场更严格的标准时尤为明显[3]来源:厚生劳动省,《2024年化妆品标准》,mhlw.go.jp。MHLW已经禁用了某些成分,如对苯二酚、氯苯甘醇和几种煤焦油染料,由于对毒性和潜在癌症风险的担忧。因此,制造商面临重新配制产品和寻找更安全替代品的压力。虽然这些法规优先考虑消费者安全,但也推高了开发成本并延迟新产品上市。企业必须应对复杂的审批流程并进行广泛的安全测试,这增加了负担。同时,日本消费者变得更加挑剔,仔细检查成分表并偏好含有天然、可识别成分的产品。为了满足这些期望,企业正在投资植物防腐剂和其他天然替代品。然而,这些成分通常成本更高,需要新的配方方法,影响利润率和定价策略。

传统零售主导的复杂分销系统

日本的分销系统由专业店主导,为新市场进入者创造了壁垒并限制了定价灵活性。传统零售结构涉及多个中介和既定关系,使市场准入困难,特别是对资源有限的小企业。虽然电商继续快速增长,但从传统渠道的转变仍然缓慢,因为许多消费者偏好店内咨询和产品测试。国际品牌进入日本市场面临额外挑战,因为它们必须应对既定的分销商网络并与通常偏好国内供应商的专业零售商建立关系。传统零售的普遍存在也影响了新产品的采用率,因为专业店通常对产品选择采取保守态度,在分配货架空间之前需要对新技术或成分进行彻底教育。

细分市场分析

按产品类型:在定型创新中洗发水占主导地位

日本消费者严重依赖洗发产品,2024年占护发市场的35.46%。这一显著的市场份额反映了洗发水在日本日常护发例程中的深度嵌入程度。头发造型细分市场正在经历显著势头,预计到2030年增长率为4.72%的复合年增长率。这种增长在像曼丹的杰士派金属橡胶泡沫烫发造型剂这样的产品中特别明显,为消费者提供无化学造型替代品。

日本护发市场在不同细分市场展现出明显的消费者偏好。护发素销量保持强劲,因为消费者适应日本潮湿气候带来的挑战。染发剂细分市场稳步扩张,主要由两个关键消费群体推动:寻求遮盖白发解决方案的老年消费者和探索多样色彩趋势的年轻买家。这种市场结构突显了日本消费者如何平衡传统护发需求与现代创新,为有效解决这两个方面的企业创造了机会。

备注: 购买报告后可获得所有单独细分市场的份额

按品类:大众市场基础与高端加速

日本消费者继续偏好大众护发产品,2024年占市场份额的75.54%。这种偏好源于对可负担价位的可靠日常护发解决方案的实际需求。然而,高端细分市场正在经历显著增长,到2030年复合年增长率为5.53%,这是由既有能力又有意愿投资先进护发解决方案的老龄人口推动的。

市场的演变通过战略性产品发布和定位可见。中野制药的LADULLA品牌通过在高端价位提供专业的Bond-Fix复合技术,成功与50-70岁女性建立了联系。同样,像资生堂这样的老牌企业通过其椿品牌适应市场需求,该品牌横跨高端和标准产品。这种双重市场方法反映了日本的经济格局,城市消费者越来越倾向于高端产品,而农村市场保持对大众市场解决方案的偏好。

按成分类型:天然转型加速

常规/合成成分在2024年以68.44%的份额主导护发市场。这些传统配方仍然是消费者的首选,因为它们在解决基本护发需求方面具有成熟的有效性和竞争性定价。

天然有机成分细分市场正在经历显著势头,预计到2030年复合年增长率为6.13%。这种增长源于消费者对化学安全性的日益关注以及茶花油和柚子提取物等传统日本成分的融入。像佑天兰柚子油系列等产品创新展示了这种市场演变,而制造商正在开发将天然成分与合成活性化合物结合的混合配方,在高端价位上提供增强的安全性和性能。

按销售渠道:专业店引领数字化转型

日本消费者继续严重依赖专业店满足护发需求,2024年这些零售商占分销市场的49.43%。这些店铺通过提供精心挑选的产品系列和为寻求个性化护发解决方案的顾客提供专业指导建立了成功。专业店员工与顾客之间建立的信任和关系仍然是维持这一主导市场地位的关键因素。

日本零售格局的数字化转型正在推动在线销售渠道的大幅增长,到2030年以7.28%的复合年增长率前进。这种转变反映了消费者偏好的变化,许多日本购物者现在转向社交媒体和数字平台进行产品研究和购买。护发企业已经认识到这一趋势,并正在通过社交媒体参与和YouTube内容积极加强其数字存在。为了应对这种演变,专业零售商正在制定全面的全渠道策略,有效地弥合传统店内体验与数字便利性之间的差距,以保护和扩大其市场份额。

地理分析

日本护发市场展现出明显的消费者行为模式,全国品牌保持强势地位,而地区偏好塑造了产品采用。东京都市圈拥有大量高收入消费者基础,继续推动高端产品采用。同样,大阪和名古屋都市圈展现出强劲的消费模式,花王和资生堂等知名品牌在这些市场占主导地位。虽然农村消费者传统上偏好大众市场产品,但这种区别正在逐步缩小,因为电商可及性改善,老龄人口创造了对专业产品的统一需求。

地区气候条件显著影响日本各地消费者的购买决策。在湿度高的沿海地区,消费者积极寻求抗毛躁和抗湿润产品来解决其特定的护发需求。相反,内陆地区由于较干燥的环境条件显示出对保湿配方的更强偏好。关西地区在消费者对茶花油和米水等传统日本成分的喜爱方面脱颖而出,资生堂等企业已成功将这些成分融入其椿品牌产品中。

以东京为首的城市市场仍然是高端产品创新的主要试验场。花王成功推出"THE ANSWER"品牌体现了这种战略方法,该品牌最初针对都市消费者,然后实施全国扩张策略。

竞争格局

日本护发市场集中度高,在全面媒体覆盖、深度根植的美容标准和精密物流网络支持下,全国收入分布表现出显著平衡。虽然东京凭借早期高端产品采用保持其消费领导地位,但大阪和名古屋等主要城市中心表现出可比较的消费行为,但交易价值略低。随着电商平台使产品获取民主化,以及老龄人口推动对防脱落产品等专业解决方案的统一需求,传统的城乡品牌偏好差异继续缩小。

当地天气条件显著塑造了日本多样化地理环境中的消费者购买决策。潮湿沿海地区的消费者大量投资于抗毛躁和湿度控制产品,而较干燥内陆地区的消费者则显示出对保湿护理的强烈偏好。关西地区对茶花油配方的独特喜爱促使资生堂在其地区营销策略中强调椿洗发产品线。主要零售商按都道府县积极管理其库存组合,特别是在水中矿物质含量构成特定护发挑战的地区增加氯中和产品的库存。

专业美容店的集中直接影响地区消费行为。东京中心区受益于专业美容顾问的广泛网络,他们为高端产品提供个性化指导,促进了层状平台清洁剂等创新配方的更快采用。相比之下,农村消费者越来越依赖数字资源,包括在线教程和集成到零售平台中的虚拟咨询服务,来做出明智的购买决策。

日本护发行业领军企业

欧莱雅集团

资生堂株式会社

曼丹公司

联合利华公司

宝洁公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:AROMATICA通过Cosme Kitchen和Biople店铺在日本独家推出柑橘香味头皮磨砂膏。该产品含有来自安第斯山脉的富含矿物质的盐和增强的薄荷醇含量,在夏季提供清凉效果。

- 2025年5月:Orbis推出"Essence in Hair Milk Professional Use"高端产品线,进入护发市场,目标美发沙龙市场。

- 2025年5月:Debby株式会社推出"smilla"染发护理系列,采用预老化护理配方,含有血红蛋白成分用于损伤修复和强化增强。

- 2025年4月:狮王公司在Welcia集团店铺独家推出MEGAMIS护发品牌,引入了在洗发和护理之间使用护发精华的创新三步程序。

日本护发市场报告范围

护发产品有效治疗头皮刺激、脱发、头屑、毛躁和分叉。这些产品为头发保养提供造型、清洁和护理解决方案。

日本护发市场按产品类型、品类、成分类型和销售渠道进行细分。按产品类型,所研究的市场细分为洗发水、护发素、染发剂、定型产品及其他。按品类,市场细分为高端产品和大众产品。在成分类型下,市场细分为天然有机和常规/合成。按销售渠道,市场细分为专业店、超市/大卖场、在线零售店和其他渠道。市场规模计算以上述所有细分市场的美元价值形式完成。

| 洗发水 |

| 护发素 |

| 染发剂 |

| 定型产品 |

| 其他产品类型 |

| 高端产品 |

| 大众产品 |

| 天然有机 |

| 常规/合成 |

| 专业店 |

| 超市/大卖场 |

| 在线零售店 |

| 其他渠道 |

| 按产品类型 | 洗发水 |

| 护发素 | |

| 染发剂 | |

| 定型产品 | |

| 其他产品类型 | |

| 按品类 | 高端产品 |

| 大众产品 | |

| 按成分类型 | 天然有机 |

| 常规/合成 | |

| 按销售渠道 | 专业店 |

| 超市/大卖场 | |

| 在线零售店 | |

| 其他渠道 |

报告中回答的关键问题

日本护发市场的当前规模是多少,增长速度如何?

日本护发市场2025年预计为51.5亿美元,到2030年以4.21%的复合年增长率扩张。

哪种产品类型占最大份额?

洗发水占2024年销售额的35.46%,仍然是家庭例程的支柱。

分销渠道中最快增长出现在哪里?

在线零售以7.28%的复合年增长率增长,因为消费者接受虚拟顾问和当日送达服务。

天然成分为什么获得关注?

MHLW对选定合成成分的禁令推动品牌采用茶花、柚子和其他植物成分,推动天然细分市场6.13%的复合年增长率。

老龄化人口统计如何影响产品创新?

品牌专注于使用键合固定技术和肽复合物的防脱落和头皮健康产品线,以满足老年消费者的担忧。

页面最后更新于: