日本内镜设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

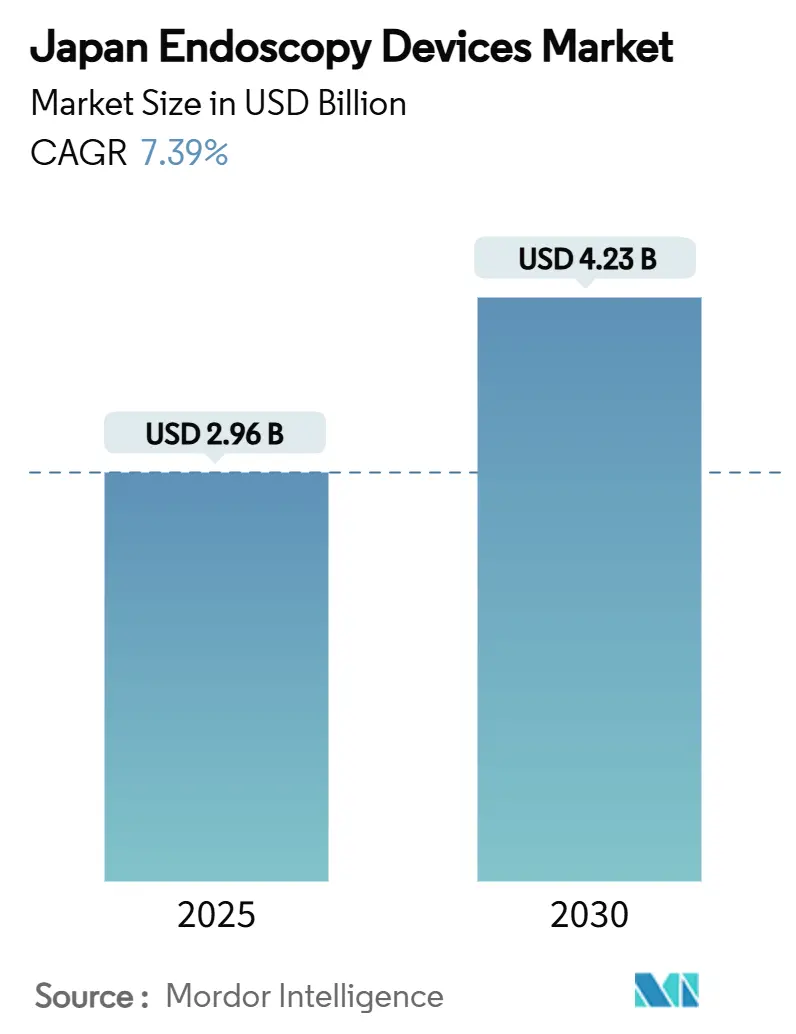

| 市场规模 (2025) | 2.96 十亿美元 |

| 市场规模 (2030) | 4.23 十亿美元 |

| 增长率 (2025 - 2030) | 7.39% CAGR |

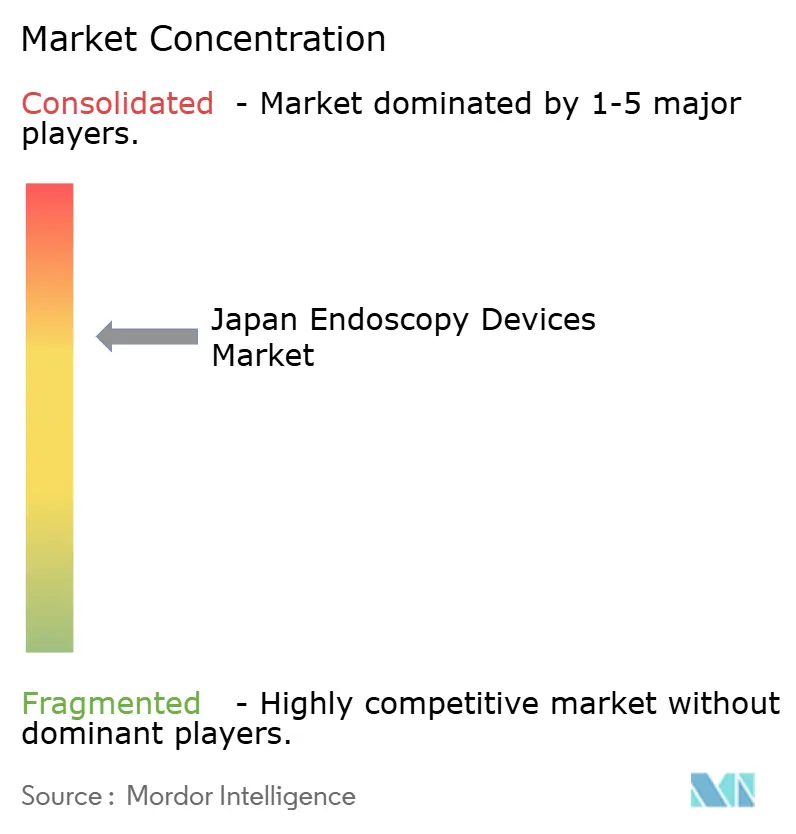

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence日本内镜设备市场分析

日本内镜设备市场规模在2025年估值为29.6亿美元,预计到2030年将达到42.3亿美元,在预测期间以7.39%的复合年增长率扩张。日本的全民健康保险、快速老龄化人口以及对微创护理不断增长的需求共同推动了手术量的持续增长。机器人辅助平台、AI引导可视化和4K/8K成像升级保持了高资本支出,同时实现了更早的病变检测和更精确的治疗干预。门诊手术中心(ASCs)作为成本效益中心正在快速扩展,将常规诊断工作从医院转移出来,刺激了对紧凑型高通量系统的需求。国内领军企业奥林巴斯、富士胶片和豪雅(宾得)目前占据主导地位,但外国进入者利用AI模块和一次性配件来获得市场份额,加剧了竞争性技术周期。前瞻性提供商将先进内镜套件视为收入生成器而非成本中心,因为AI增强手术的报销代码超过标准费率。

关键报告要点

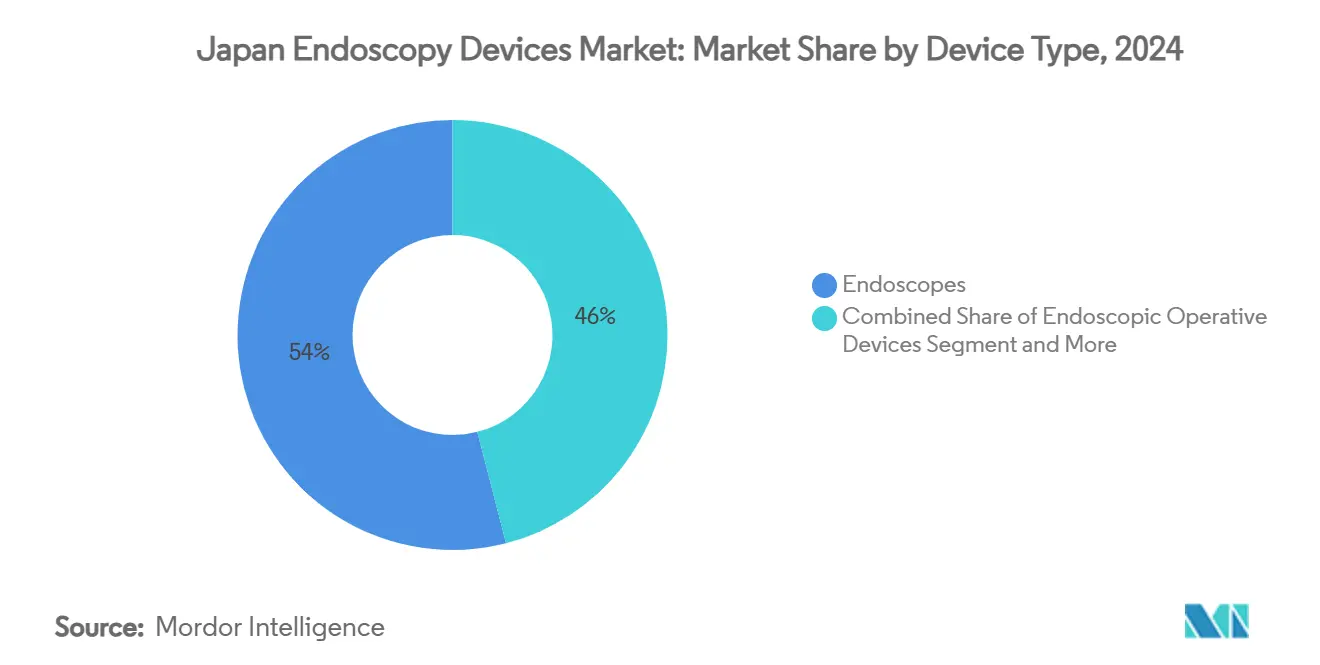

- 按设备类型,传统柔性内镜在2024年以54%的收入份额领先;机器人辅助内镜预计到2030年将以14.9%的复合年增长率扩张。

- 按应用,消化内科在2024年占日本内镜设备市场规模的61%,而泌尿科记录了到2030年最快的预计增长率12.4%。

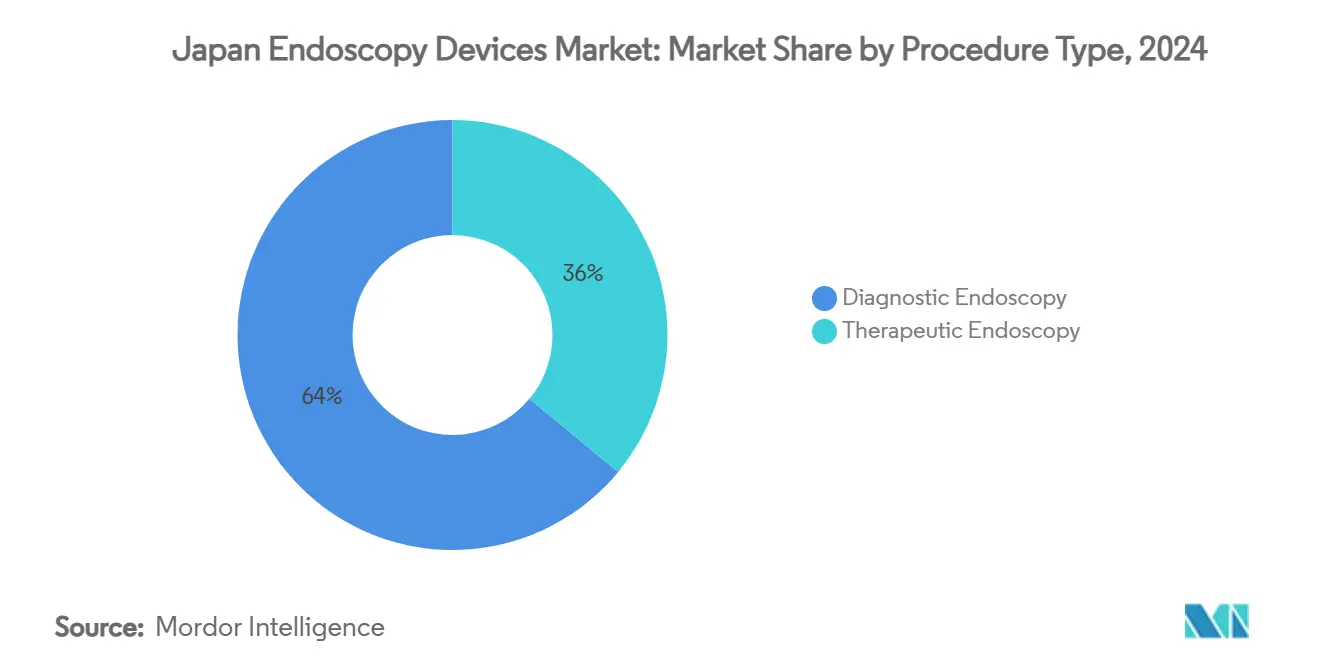

- 按手术类型,诊断工作在2024年占日本内镜设备市场份额的64%,治疗性手术以11.1%的复合年增长率推进到2030年。

- 按终端用户,医院在2024年占据日本内镜设备市场规模的72%份额,而ASCs显示了到2030年10.6%复合年增长率的最高增长轨迹。

日本内镜设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全民医疗报销 | +1.8% | 全国(城市重点) | 中期(2-4年) |

| 政府癌症筛查强制令 | +2.1% | 全国 | 长期(≥ 4年) |

| ASC网络扩张 | +1.5% | 城市然后地区 | 中期(2-4年) |

| AI辅助CADe/CADx采用 | +1.9% | 全国(大学优先) | 短期(≤ 2年) |

| 与生活方式相关的胃肠疾病上升 | +1.2% | 全国 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

全民医疗覆盖推动先进内镜检查采用

日本2024年国民健康保险修订引入了AI辅助手术的增强报销代码,与传统内镜相比,医院收入提高了多达30%[1]Michihiro Misawa, "Implementation of Artificial Intelligence in Colonoscopy Practice in Japan," JMA J, jmaj.jp。因此,设施加速设备升级以保持费率资格。学术医院率先行动,但地区中心现在随着资本预算与更高计费保持一致而跟进。该政策有利于早期检测,从而推动了CADe辅助结肠镜检查的需求,该检查提高了腺瘤检出率并减少了重复就诊。供应商通过将分析软件与新塔架捆绑来简化采购决策。在中期内,报销一致性预计将在大多数都道府县标准化AI引导可视化。

政府主导的癌症筛查强制令提升手术量

50岁以上公民的双年胃镜和结肠镜筛查在2024年成为强制性,推动当年内镜总手术量跳升23%,2025年预计进一步增长18%。强制令特别推动了内镜切除量,胃镜ESD病例已攀升至肿瘤切除的57%。省级诊所扩大容量以满足配额,促使大批采购可视化塔架和高清内镜。政府将补贴分配与吞吐量指标挂钩,激励通过日本内镜数据库进行实时数据报告。长期来看,筛查政策锚定了稳定的手术管道,支撑了日本内镜设备市场。

门诊手术中心扩张改变护理提供

ASCs在2024年执行了日本内镜工作负荷的22%,较前一年的14%上升,因为卫生政策改革鼓励门诊护理。专用套件每个房间比医院单位完成多35%的病例,推动了对紧凑塔架和简化工作流软件的需求。领先供应商针对这一渠道提供包括租赁、培训和为高通量优化的AI模块在内的交钥匙包装。城市饱和指导下一波ASC浪潮进入地区中心,由需要最少基础设施的移动推车系统支持。中期增长保持强劲,因为付费方将手术费率与住院费用进行基准比较。

AI集成革命性改变诊断能力

EndoBRAIN的2024年监管许可标志着日本首个获得报销批准的CADe解决方案,释放了商业规模化。早期采用者报告腺瘤检出率提高12-15%,漏检病变减少多达30%。到2025年初,43%的大学医院和28%的地区医院已部署AI辅助系统。供应商捆绑云分析、预测性维护和培训仪表板来证明溢价定价的合理性。对复合年增长率的短期影响显著,因为采购周期在预算重置前加速。快速证据积累进一步验证了AI的临床和经济价值,确保了更广泛的报销牵引力。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本成本和NHI价格控制 | -1.3% | 全国(小型设施) | 中期(2-4年) |

| 认证人员短缺 | -1.7% | 全国(农村急症) | 长期(≥ 4年) |

| 对一次性内镜的环境担忧 | -0.8% | 全国(生态重点) | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

资本成本和价格控制产生投资障碍

配备先进成像的高清系统成本为3000-4500万日元(20-30万美元)[2]Yusuke Koide et al., "Capital Cost Trends in Japan," Springer, springer.com。双年NHI修订将标准手术费率削减4.2%,延长回本期,特别是对有限量的诊所。补贴有利于新技术,但较小提供商难以筹集前期资本,扩大了数字差距。集团采购和制造商租赁方案部分缓解了障碍,但对市场复合年增长率的中期影响仍然是负面的。

劳动力短缺限制手术能力

日本目前缺少约3200名认证内镜医师,农村地区面临42%的空缺率。三分之一的从业者超过60岁,引发继任担忧。护理不足使镇静安全和器械再处理复杂化。机器人手术护士原型显示前景但仍处于实验阶段。除非培训管道扩大,即使需求上升,能力约束也将限制手术增长。

细分分析

按设备类型:机器人辅助平台重新定义精度

机器人辅助系统代表增长最快的类别,在小基数上以14.9%的复合年增长率扩张,而柔性内镜在2024年以54%的收入份额占据最大份额,支撑了日本内镜设备市场可视化硬件的规模。Hinotori系统扩大的2024年批准说明了临床势头和供应商承诺。先进的关节运动和震颤减少支持复杂的ESD和NOTES手术。同时,4K/8K塔架刺激了旨在满足AI模块图像质量最低要求的医院的替换需求。配件享有稳定的拉动,即使塔架定价面临NHI压力,也能维持利润。数字孪生集成承诺术前模拟,可缩短手术时间并支持结果审计。

机器人系统要求溢价定价,但租赁模式针对渴望差异化的ASCs。胶囊设备由于患者对非侵入性胃肠筛查的偏好而在城市获得牵引力,尽管报销覆盖仍然有限。在预测期内,持续的光学升级、机器人技术和互联护理分析使该细分市场成为日本内镜设备市场的核心。

备注: 所有单个细分的细分份额在购买报告后可获得

按应用:消化内科主导而泌尿科加速

消化内科贡献61%的收入,受政府筛查锁定的高结肠镜检查和ESD量支撑。泌尿科是发展最快的应用,以12.4%的复合年增长率增长,因为单孔机器人使疤痕最小化的肾切除术和前列腺切除术成为可能。骨科保持稳定的关节镜检查管道,而心脏病学利用心内成像进行消融指导。ENT和妇科在专业内镜和Dexter机器人的腹腔镜子宫切除术可行性基础上适度攀升。

日本内镜设备市场消化内科份额预计将在2030年前保持主导地位,但增量收入将越来越多地来自泌尿科和交叉应用。因此供应商优先考虑能够多学科使用的模块化平台,以最大化资本回报。

按手术类型:治疗性内镜检查获得势头

诊断手术仍然在2024年产生了日本内镜设备市场收入的64%,但治疗性病例现在以11.1%的复合年增长率上升。2024年更新的结直肠ESD和EMR指南协调了技术采用和认证。AI辅助成像提升病变特征化,允许模糊手术界限的"诊断和治疗"工作流。日本内镜设备市场治疗性配件份额相应增长,支持一次性用品如电外科刀和止血粉。

医院投资于配备先进干预的混合手术室,而ASCs专注于高量息肉切除术和粘膜切除术。在预测期内,付费方对单次治疗的偏好和患者对快速恢复的需求使治疗性扩张超过诊断增长。

按终端用户:医院领先而ASCs快速扩张

医院在2024年持有72%的收入份额,反映了全面基础设施、多学科团队和为高端系统融资的能力。然而,ASCs产生的日本内镜设备市场规模以10.6%的复合年增长率快速上升,因为门诊经济学与国家成本控制目标保持一致。静冈癌症中心展示了配有10个手术室和30张恢复床的高通量设计。

医院保留涉及EUS、ERCP和NOTES的复杂治疗性病例负荷,而ASCs捕获常规结肠镜检查和胃镜检查。专科诊所仍然是专注于目标服务的小众参与者。卫生部2024年鼓励门诊护理的指令应继续将常规工作转向ASCs,刺激对便携式塔架和基于订阅的AI分析的需求。

地理分析

东京、大阪和名古屋由于集中的三级医院、研究机构和早期采用者预算,总共约占日本内镜设备市场收入的65%。这些都市区的大学中心到2025年初达到了43%的AI系统渗透率,而全国为28%。城市密度支持更高的筛查采用率,每五年创造稳定的塔架更换周期。

地区差异持续存在:鸟取每百万居民记录1236例胃切除术,而冲绳仅记录251例,凸显了专家供应和筛查依从性的差异。政府外展资金支持移动套件和利用Hinotori系统远程能力的远程操作试点。这些项目旨在到2028年缩小诊断差距。

农村都道府县拥有更大的老年人份额,提升了手术需求但面临严重的人员短缺。补贴培训和临时激励措施旨在在未来四年内向服务不足地区增加500名认证内镜医师。2024年扩大的日本内镜数据库帮助政策制定者绘制资源需求地图并监测质量指标,促进更公平的跨地区市场增长。

竞争格局

奥林巴斯、美敦力、波士顿科学公司等控制着重要的国内收入,反映了数十年的光学创新和根深蒂固的医院关系。奥林巴斯的2024年Elevate倡议加强了合规流程并用AI原生塔架刷新其平台范围[3]Olympus Corporation, "Integrated Report 2024," olympus-global.com。富士胶片强调与链接AI模块的4K成像,而豪雅计划2026年剥离PENTAX Medical旨在加速设备级决策和国际增长。

外国公司攻击小众痛点。波士顿科学扩展AXIOS和内腔手术组合以捕获治疗性配件需求。美敦力利用GI Genius AI楔入可视化销售。Ambu推广消除再处理的无菌一次性内镜,而AI Medical Service向多个硬件OEMs许可病变检测软件,将自己定位为平台无关。

未来竞争将取决于AI广度、可持续性证书和定制ASC解决方案。环境设计差异化因素,如可回收聚合物和低能耗光源,随着绿色采购指南收紧,可能成为采购标准。机器人专家和云分析供应商由于核心内镜硬件的资本密集性,可能是合作者而不是独立进入者。

日本内镜设备行业领导者

-

美敦力公司

-

波士顿科学公司

-

强生公司(Ethicon内窥镜外科)

-

奥林巴斯公司

-

库克集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:HOYA宣布将其国内内镜业务转让给全资子公司PENTAX Medical Corporation,自2026年5月生效。

- 2024年1月:佳能医疗系统和奥林巴斯同意在内镜超声系统上合作,以日本和欧洲作为初始发布地区。

日本内镜设备市场报告范围

根据范围,内镜是微创设备,可以插入身体自然开口以详细观察内部器官或组织。内镜手术用于成像手术和小型手术。日本内镜设备市场按设备类型(内镜(硬性内镜、柔性内镜、胶囊内镜和机器人辅助内镜)、内镜手术设备(冲洗/吸引系统、通路设备、伤口保护器、充气设备、手术手动器械和其他内镜手术设备)和可视化设备(内镜摄像头、SD可视化系统和HD可视化系统)以及应用(消化内科、骨科手术、心脏病学、ENT手术、妇科和其他)进行细分。该报告为上述细分市场提供价值(百万美元)。

| 内镜 | 硬性内镜 |

| 柔性内镜 | |

| 胶囊内镜 | |

| 机器人辅助内镜 | |

| 内镜手术设备 | |

| 可视化设备 | 内镜摄像头 |

| SD可视化系统 | |

| HD可视化系统 | |

| 4K/8K UHD可视化系统 | |

| 配件和耗材 |

| 消化内科 |

| 骨科手术 |

| 心脏病学 |

| ENT手术 |

| 妇科 |

| 泌尿科 |

| 诊断性内镜检查 |

| 治疗性内镜检查 |

| 医院 |

| 门诊手术中心(ASCs) |

| 专科诊所 |

| 按设备类型 | 内镜 | 硬性内镜 |

| 柔性内镜 | ||

| 胶囊内镜 | ||

| 机器人辅助内镜 | ||

| 内镜手术设备 | ||

| 可视化设备 | 内镜摄像头 | |

| SD可视化系统 | ||

| HD可视化系统 | ||

| 4K/8K UHD可视化系统 | ||

| 配件和耗材 | ||

| 按应用 | 消化内科 | |

| 骨科手术 | ||

| 心脏病学 | ||

| ENT手术 | ||

| 妇科 | ||

| 泌尿科 | ||

| 按手术类型 | 诊断性内镜检查 | |

| 治疗性内镜检查 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心(ASCs) | ||

| 专科诊所 | ||

报告中回答的关键问题

日本机器人辅助内镜的需求增长速度有多快?

机器人辅助内镜预计在2025年至2030年间以14.9%的复合年增长率扩张,在所有设备类别中最高。

哪个临床领域推动日本内镜支出的最大份额?

由于强制性胃镜和结直肠筛查,消化内科在2024年占全国收入的61%。

为什么ASCs对设备供应商很重要?

ASCs已经执行22%的手术并以10.6%的复合年增长率增长,为紧凑型AI就绪系统创造了高通量客户群。

什么限制了一次性内镜的更广泛推广?

环境废物担忧和每次手术更高的成本尽管有感染控制优势但阻碍了采用。

AI如何改变常规结肠镜检查?

CADe和CADx模块将腺瘤检出率提高多达15%,漏检病变减少30%,导致有利的报销和医院快速采用。

日本哪些地区面临最大的内镜检查可及性差距?

农村都道府县,特别是冲绳,由于专家短缺仍显示较低的手术率,刺激了政策支持的移动和远程内镜检查项目。

页面最后更新于: