日本乳腺X光检查市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

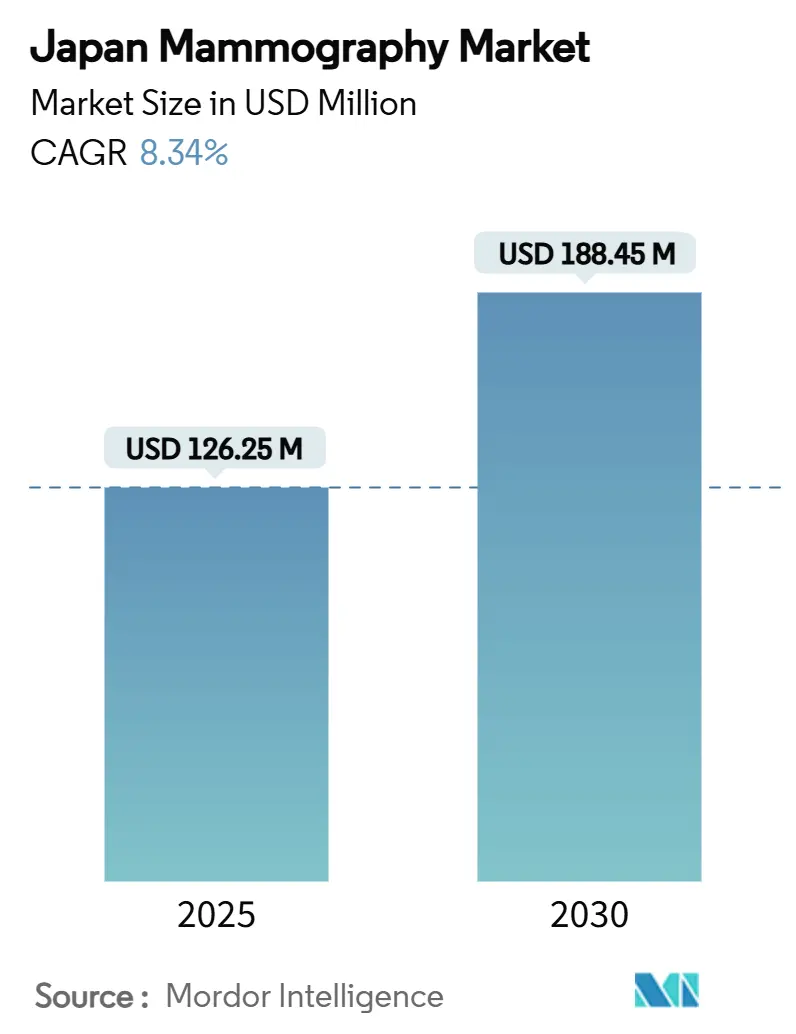

| 市场规模 (2025) | 126.25 百万美元 |

| 市场规模 (2030) | 188.45 百万美元 |

| 增长率 (2025 - 2030) | 8.34% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence日本乳腺X光检查市场分析

日本乳腺X光检查设备市场规模在2025年达到1.2625亿美元,预计到2030年攀升至1.8845亿美元,在2025-2030年期间以8.34%的复合年增长率增长。强劲需求源于日本的超老龄化人口结构、强制模拟设备更换的监管要求、2024年数字乳腺断层合成(DBT)报销提升,以及人工智能(AI)快速融入影像读片工作流程。乳腺癌仍是日本女性最常诊断的恶性肿瘤,预计2024年新发病例91,800例,确保了对筛查能力的持续临床需求。医院继续在2027年辐射剂量截止期限前更新设备,并利用AI辅助分诊将放射科医生读片时间缩短41.6%。专科诊所势头强劲,因为国民健康保险(NHI)对DBT的扩大覆盖降低了自付费用,企业"粉红健康"体检将筛查纳入员工福利计划。国内制造商凭借深厚的服务网络构建优势,而全球供应商与日本AI公司合作,针对亚洲女性致密乳腺组织微调算法,增强竞争强度。

关键报告要点

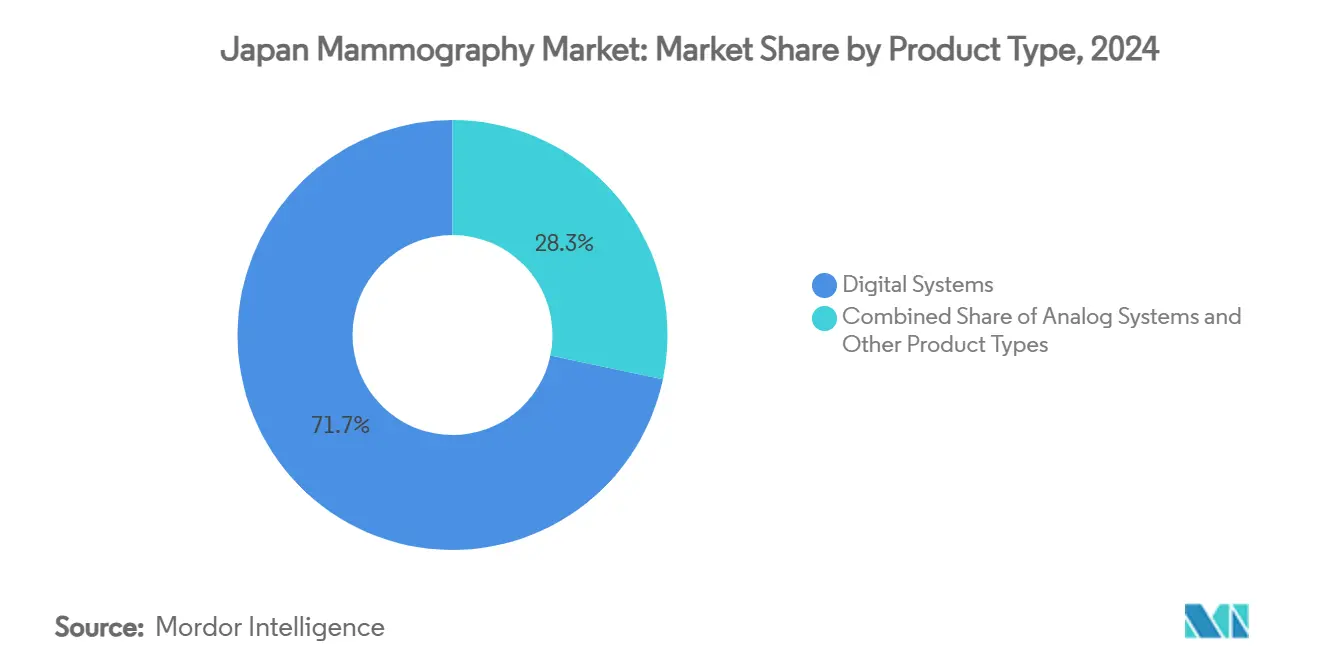

按产品类型,数字系统在2024年以71.45%的份额领跑日本乳腺X光检查设备市场;其他产品类型预计到2030年将以9.12%的复合年增长率扩张。

按终端用户,医院在2024年占日本乳腺X光检查设备市场规模的64.32%份额,而专科诊所到2030年将以8.76%的复合年增长率推进。

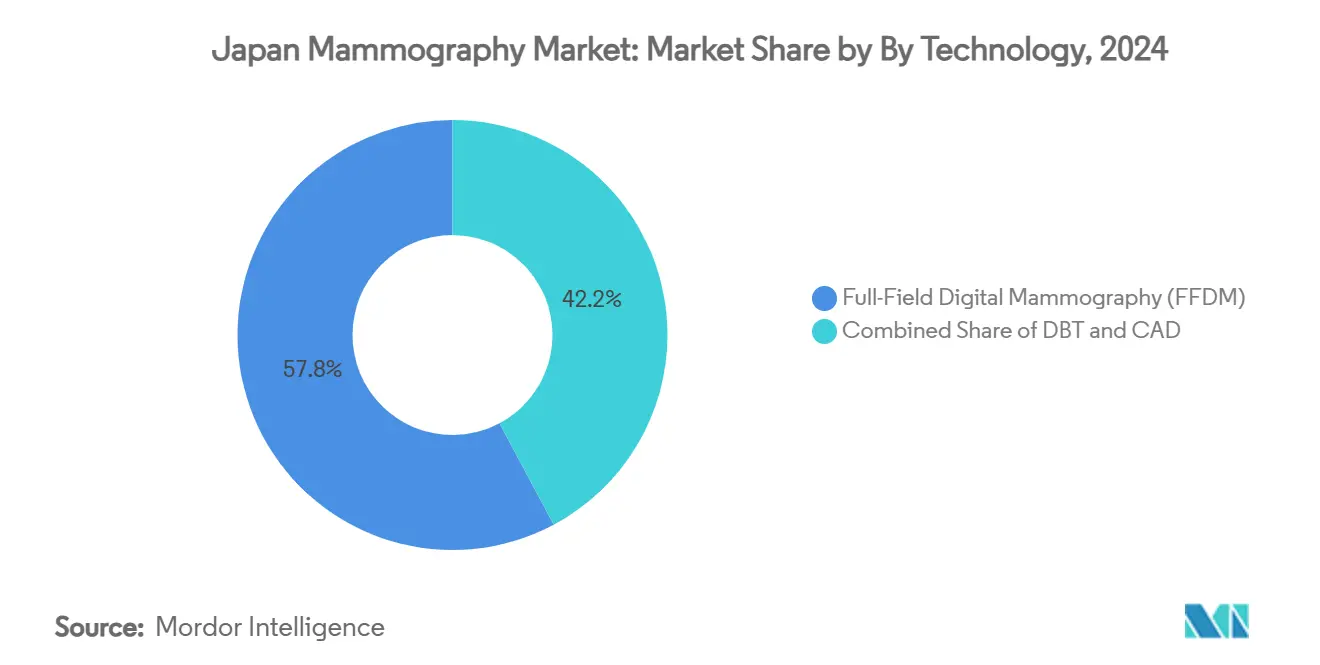

按技术,全视野数字乳腺X光摄影在2024年占据日本乳腺X光检查设备市场57.85%的份额,而数字乳腺断层合成预计到2030年将以9.38%的复合年增长率增长。

日本乳腺X光检查市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老龄女性人口激增加剧双年筛查目标 | +2.1% | 全国性,在东京、大阪、名古屋最高 | 长期(≥4年) |

| 强制淘汰模拟设备以满足2027年剂量上限 | +1.8% | 全国性,城市医院最快 | 短期(≤2年) |

| 2024年NHI对DBT的报销提升 | +1.5% | 全国性,私立诊所最强 | 中期(2-4年) |

| AI辅助分诊平台大幅缩短读片时间 | +1.2% | 城市中心优先,农村随后推广 | 中期(2-4年) |

| 企业"粉红健康"体检纳入福利菜单 | +0.9% | 企业总部,逐步全国推广 | 长期(≥4年) |

| 为人口减少县份提供移动乳腺X光检查车 | +0.6% | 东北和九州农村地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

老龄女性人口激增加剧双年筛查目标

50-74岁女性群体的扩大支撑着长期数量增长,因为日本对40-74岁女性实施双年筛查制度,产生了结构性需求底线。预计2024年乳腺癌发病率为91,800新病例,死亡率为15,900例,强化了高检出率的重要性。疫情后复苏加速了参与率:筛查接受率从新冠疫情前的38.2%攀升至2023-2024年度的46.9%,表明患者认识的韧性。女性平均预期寿命现已超过87岁,因此卫生系统为在更长寿命期间的重复检查做准备,加强对低剂量但高分辨率设备的关注。人口激增也触发了更早的设备更换,因为供应商寻求更快的吞吐量和更好的工作流程分析来管理更大的群体。制造商以符合人体工学的机架和舒适垫板回应,改善患者依从性,支持已安装系统的重复服务合同。

强制淘汰模拟设备以满足厚生劳动省2027年辐射剂量上限

厚生劳动省(MHLW)要求不迟于2027年从计算机射线照相(CR)转换为数字射线照相(DR),以减少累积辐射暴露。对比试验显示DR比CR检出率提高15-22%,同时降低平均腺体剂量,验证了该政策。日本大约三分之一的现有设备仍为模拟设备,因此供应商面临非自主性更新周期。药品医疗器械局(PMDA)的加速审查路径缩短了新一代DR探测器的上市时间[1]"PMDA Opens the Door to Innovative Products in Japan," Global Forum, diaglobal.org。供应商捆绑融资和剂量审计软件以降低前期障碍,集团采购组织谈判多年期合同,平滑到2027年的需求可见性。

2024年NHI对DBT的报销提升

NHI从2024年4月开始为筛查和诊断理赔报销DBT,消除了更广泛采用的主要障碍。国内研究显示DBT将癌症检出率提高32.2%,召回率降低17.8%,为诊所提供了强有力的护理质量论据。私立专科中心迅速订购现有FFDM平台的升级套件,而医院为高容量区域预算完整的DBT室。由于DBT每次检查产生更多影像,放射科医生部署基于云的存储和AI分类工具,为软件供应商创造增量机会。该政策还支持移动单位:配备DBT的流动车现在符合更高报销资格,改善农村路线的财务可行性。

AI辅助分诊平台大幅缩短放射科医生读片时间

日本放射科医生短缺--空缺率从2021年的4.3%上升至2023年的13.6%--推动对AI分诊的兴趣。前瞻性AI-STREAM队列显示AI辅助发现140例癌症,而无AI辅助发现123例,召回率未增加,证明临床疗效。医院报告解读队列缩短30-40%,让有限的工作人员处理更大的病例负荷。AI还标记定位错误,支持与报销奖金挂钩的质量指标。PMDA在2024年引入适应性算法的滚动审查路径,让供应商在上市后监督下推进改进,而非完全重新提交,加速创新。早期采用者向精通技术的患者营销"AI验证"套餐。

企业"粉红健康"体检纳入社会保险福利菜单

大型雇主现在将双年乳腺X光检查捆绑在企业体检中,将筛查从医院环境转移到现场或合作诊所。企业从早期检测中看到生产力收益,员工欣赏时间高效的服务。诊所获得可预测的数量并谈判多年服务合同。该趋势加强采购联盟:设备供应商共同举办健康活动,展示低剂量断层合成和AI辅助报告。在丸之内和梅田等企业总部区域接受率最高,但保险公司预期逐步渗透到地区工厂。从长远来看,这种雇主赞助模式可能平滑需求周期并使付款人组合多元化。

为人口减少县份提供移动乳腺X光检查车服务

农村县份面临人口老龄化和医院整合双重挑战,因此移动车辆弥合了准入差距。证据显示移动单位增加增量容量而不蚕食基于设施的筛查。车辆集成DR探测器和由车载发电机供电的DBT就绪管球,而5G链路将研究传输到城市读片中心。县政府通过2025年社会保障预算共同资助车队采购,缓解资本压力。部署偏向东北和九州,那里公共卫生护士密度最低。供应商捆绑包括远程诊断和替换单位的服务合同,锚定长期收入。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 传统CR/DR探测器的高替换成本 | -1.4% | 全国性,农村医院最困难 | 短期(≤2年) |

| JABTS认证放射技师短缺 | -1.1% | 东北、九州、四国农村县份 | 长期(≥4年) |

| 患者对累积辐射的焦虑 | -0.8% | 健康意识强的城市消费者地区 | 中期(2-4年) |

| 新DBT室的县级审批周期缓慢 | -0.6% | 依赖县份,农村地区更慢 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

传统CR/DR探测器的高替换成本

高端乳腺X光检查室价格在21.5万至27.5万美元之间,而中端系统成本为9万至16.5万美元,拉伸了小型医院的预算。日本医疗支出到2050年可能上升至64.2万亿日元,推动管理者延迟采购。高利率租赁条款对服务较少患者的农村供应商造成负担,延长摊销期。政府补贴仅覆盖部分资本,对这些资金的竞争激烈。为了应对,供应商延长零利率融资和认证翻新项目;然而,这些措施在未来两年只能部分缓解前期负担。

农村地区JABTS认证放射技师短缺

乳腺X光检查技师空缺率在2023年跃升至13.6%,反映退休和向城市中心的迁移[2]"2024 Consensus Committee on the Future of Medical Imaging and Radiation Therapy," ASRT, asrt.org。JABTS认证需要在偏远县份往往无法获得的专门培训,导致筛查站点低于产能运营。远程培训倡议存在但受宽带限制困扰,职业中期搬迁激励措施尚未扭转人才流失。劳动力约束延长患者等候时间并提高每次检查成本,阻止小型诊所扩张。除非地区教育补贴和灵活许可路径扩大规模,否则这些短缺将长期持续。

患者对累积辐射暴露的焦虑

健康意识强的群体质疑重复暴露,即使乳腺X光检查剂量较低。社交媒体放大担忧,推动一些女性跳过双年会期。供应商通过采用带有剂量跟踪仪表板的DR探测器来对抗恐惧,该仪表板打印患者友好的摘要。较低剂量的DBT和合成2D重建也有帮助,但采用需要时间。在健康博客获得关注的富裕城市区域,消费者犹豫减缓增长。

新DBT安装的县级审批周期缓慢

日本的两步许可--国家认证然后县级批准--为DBT室调试增加数月,特别是在仅季度会议的小县份。延迟推迟收入确认并使供应商预测复杂化。尽管PMDA缩短国家审查,地方时间线保持静态。集中化电子提交和虚拟检查的游说继续,但近期阻力持续。

细分分析

按产品类型:数字系统锚定向先进成像的转变

数字系统控制了2024年日本乳腺X光检查设备市场71.45%的份额,并仍然是由2027年剂量要求触发的替换周期的支柱。该细分受益于制造商的更新,这些更新为现有机架配备DBT模块,让供应商在无需全面重建房间的情况下增加3D能力。医院重视自动化向厚生劳动省合规报告的剂量跟踪软件。本地公司为较小身材患者精炼符合人体工学的垫板,提高影像质量和舒适度。服务收入增长是因为数字探测器需要年度校准;供应商捆绑正常运行时间保证以区别化。与此同时,模拟系统迅速淘汰,因为库存零件较少且转售价值暴跌。

其他产品类型,包括活检引导台和移动单位,录得9.12%的复合年增长率,是日本乳腺X光检查设备市场中最快的。DBT引导真空辅助活检达到97.7%的采样成功率,缩短程序并推动癌症中心采用。移动车集成直接存档到医院网络的云PACS,减少重复。当操作员承诺农村筛查配额时,县政府补贴车辆采购,确保单位销售管道。总体而言,这些趋势巩固数字系统作为数量领导者,同时表明专业设备的利润丰厚细分市场。

备注: 购买报告后可获得所有单个细分的份额

按终端用户:医院保持规模优势,专科诊所激增

医院占2024年安装的64.32%,获得日本乳腺X光检查设备市场规模的最大份额。它们利用集成诊断--超声、MRI和活检套件在一个校园内--因此采购委员会青睐跨模态捆绑服务的多供应商合同。AI工作站减少积压并与放射信息系统集成,支持与NHI报销挂钩的基于价值的护理指标。大型中心采用将影像生物标志物输入肿瘤委员会的企业PACS,加强医院主导地位。

专科诊所以8.76%的复合年增长率录得最快上升,吸引偏好精品环境和较短等待时间的女性。2024年NHI DBT费用表允许诊所抵消较高采购成本,使断层合成成为差异化因素。诊所与企业合作提供现场筛查,确保稳定患者流量。云优先IT基础设施让它们将影像读片外包给远程放射学中心,降低固定人员要求。其他,包括移动单位和企业医疗中心,捕获增量需求但仍然分散。随着时间推移,通过共享PACS的医院-诊所合作可能协调转诊路径。

按技术:FFDM主导但DBT获得势头

全视野数字乳腺X光摄影(FFDM)持有2024年安装基数的57.85%并继续支撑常规筛查。供应商欣赏其较短检查时间和既定报销。AI增强的计算机辅助检测(CAD)将特异性提高到93%,减少假阳性和放射科医生疲劳。

数字乳腺断层合成以9.38%的复合年增长率扩张,由其32.2%的更高癌症检出率和17.8%的召回减少推动。供应商集成消除额外暴露的合成2D影像,满足患者担忧。断层合成就绪机架看到强劲以旧换新需求,特别是在旨在获得认证奖金的城市旗舰医院。CAD供应商为3D堆栈调整算法,提供输入AI分诊仪表板的病变风险评分。现在与FFDM和DBT捆绑的计算机辅助检测,作为决策支持而非主要读片者,反映日本AI补充但不替代临床医生的监管立场。

备注: 购买报告后可获得所有单个细分的份额

地理分析

大都市东京-大阪-名古屋走廊主导日本乳腺X光检查设备市场,反映人口密集、较高可支配收入和三级医院集中。这里的设施最快迁移到DBT和AI辅助CAD,因为资本预算更大且人员短缺不那么严重。城市供应商参与多中心AI验证研究,获得软件更新的早期访问。

札幌、福冈和广岛等地区城市形成中层集群。它们采用翻新DR系统以平衡成本和合规,有选择地添加DBT。县政府共同资助轮换通过郊区区域的移动筛查时间表,在设备类别间分散需求。劳动力问题出现,但省立医学院启动加速技师项目以阻止短缺。

东北和九州的农村县份在采用方面落后,但通过配备DBT就绪探测器的移动车对利基增长做出贡献。与大学医院的远程读片链接补充JABTS认证工作人员的稀缺。日本数字农村倡议下的宽带投资改善影像传输速度,允许当日报告。在预测期内,有针对性的补贴和移动解决方案缩小地区不平等,支持全国统一采用。

竞争格局

日本乳腺X光检查设备市场特征为中等集中度。国内冠军--佳能医疗系统、富士胶片和岛津--利用本地服务网络和对监管细节的深刻了解。佳能对Aquilion成像系列的迭代升级增强跨模态集成,为医院集团创造锁定。富士胶片的ASPIRE Cristalle获得改装较旧框架的DBT模块,缩短销售周期。岛津的T-smart PRO使用AI噪声减少重建3D切片,将公司定位在硬件和软件创新的交汇点[3]"Tomosynthesis, Making the Invisible Visible," Shimadzu Corporation, shimadzu.com。

全球巨头--GE Healthcare、西门子医疗和Hologic--通过先进DBT工作流程和云分析竞争。GE的Pristina Via强调符合人体工学的压迫和患者控制垫板,与AI质量控制模块一起营销以解决劳动力短缺。西门子将乳腺密度通知集成到其syngo平台,帮助遵守新兴立法。Hologic最近以3.1亿美元收购乳腺护理同行,表明激进的产品组合扩张。

LPIXEL和iCAD等AI专家专注于亚洲女性致密乳腺组织的算法准确性。合作伙伴关系见证硬件供应商预安装AI套餐,为最终用户提供交钥匙选项。供应商融资、以旧换新保证和培训学院进一步加剧竞争。总体而言,前五大供应商集体持有2024年收入的大约65%,反映平衡竞争和持续创新。

日本乳腺X光检查行业领导者

-

富士胶片控股公司

-

西门子医疗集团

-

GE Healthcare

-

Hologic公司

-

Climb Medical Systems公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Clairvo Technologies与树坤科技形成合作伙伴关系,向日本供应商引入树坤的多模态成像AI,包括乳腺X光检查。

- 2024年8月:哈萨克斯坦肿瘤放射研究所与富士胶片签署备忘录,共同开发便携式乳腺X光检查和放射设备。

日本乳腺X光检查市场报告范围

根据报告范围,乳腺X光检查是指用于筛查乳腺组织以检查恶性肿瘤存在的标准诊断和筛查技术。该过程涉及使用低能X射线进行乳腺癌的早期检测。日本乳腺X光检查市场按产品类型(数字系统、模拟系统和其他产品类型)、终端用户(医院、专科诊所和诊断中心)进行细分。报告为上述细分提供价值(百万美元)。

| 数字系统 |

| 模拟系统 |

| 其他产品类型(活检引导、移动单位) |

| 医院 |

| 专科诊所 |

| 其他 |

| 全视野数字乳腺X光摄影(FFDM) |

| 数字乳腺断层合成(DBT) |

| 计算机辅助检测(CAD) |

| 按产品类型 | 数字系统 |

| 模拟系统 | |

| 其他产品类型(活检引导、移动单位) | |

| 按终端用户 | 医院 |

| 专科诊所 | |

| 其他 | |

| 按技术 | 全视野数字乳腺X光摄影(FFDM) |

| 数字乳腺断层合成(DBT) | |

| 计算机辅助检测(CAD) |

报告中回答的关键问题

日本乳腺X光检查市场当前规模是多少?

日本乳腺X光检查设备市场规模在2025年达到1.2625亿美元。

日本乳腺X光检查市场的关键参与者是谁?

富士胶片控股公司、西门子医疗集团、GE Healthcare、Hologic公司和Climb Medical Systems公司是在日本乳腺X光检查市场运营的主要公司。

哪种产品类型领跑安装?

数字系统以2024年需求的71.45%份额持有最大份额。

为什么DBT采用在加速?

2024年NHI报销提升及其32.2%的更高癌症检出率推动数字乳腺断层合成9.38%的复合年增长率。

页面最后更新于: