意大利避孕器械市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

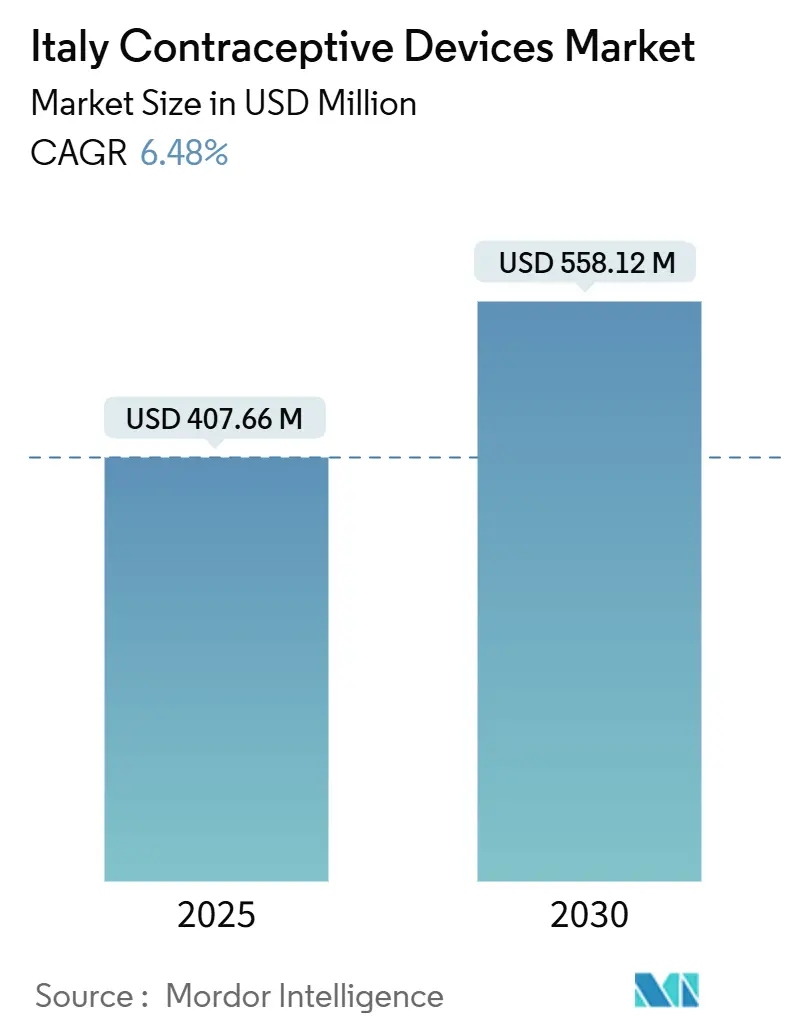

| 市场规模 (2025) | 407.66 百万美元 |

| 市场规模 (2030) | 558.12 百万美元 |

| 增长率 (2025 - 2030) | 6.48% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报意大利避孕器械市场分析

意大利避孕器械市场在2025年价值4.0766亿美元,预计到2030年将达到5.5812亿美元,在此期间反映出6.48%的复合年增长率。坚实的公共部门投资、不断增长的性传播感染(STI)警报和快速的数字健康采用正在推动需求增长,尽管基于良心拒绝的地区性反对意见造成了部分未满足的需求。意大利药品管理局2024年6月决定为26岁以下女性提供免费避孕用品,增加了基础需求,而不断增长的电子商务渗透率消除了服务不足地区的传统准入障碍。在成本效益的公共招标产品与高端环保产品线之间取得平衡的制造商最有能力捕获意大利避孕器械市场不断扩大的机会集。欧盟医疗器械法规下的监管时间表仍是阻力,但也提高了产品质量标准,有利于资本充足的参与者。

主要报告要点

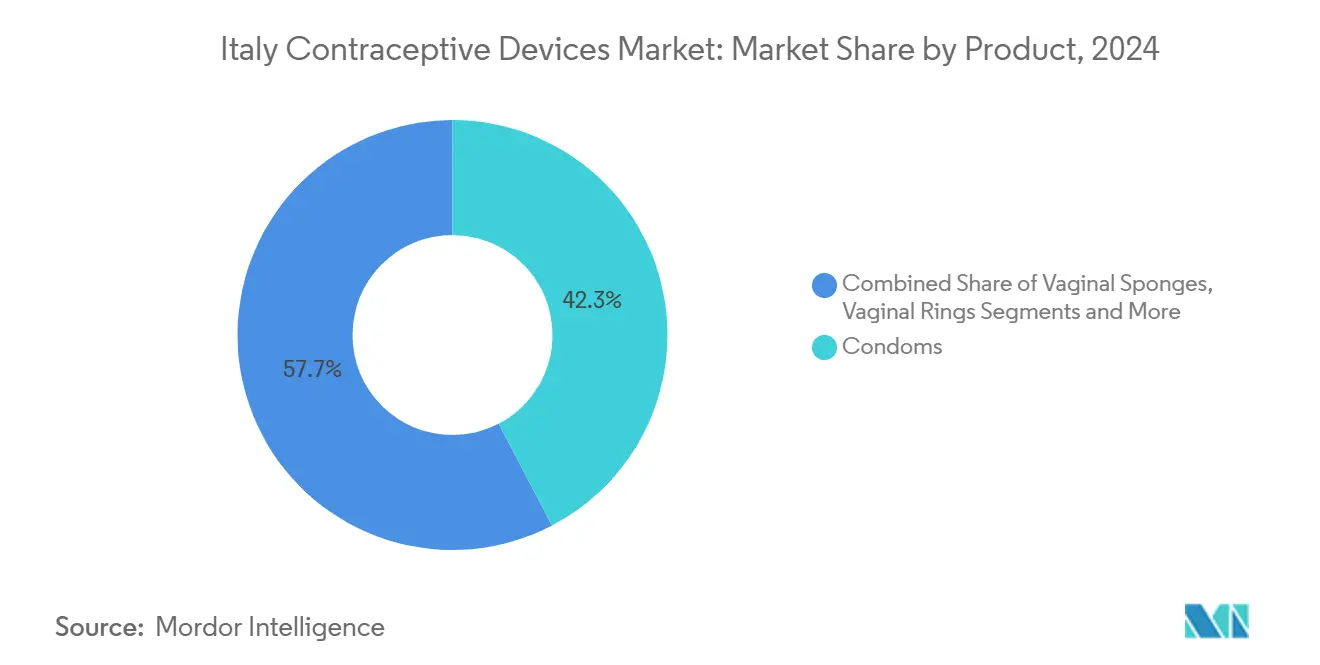

- 按产品类型,避孕套在2024年占据领先的42.34%意大利避孕器械市场份额,而宫内节育器预计在2030年前将实现最快的8.32%复合年增长率。

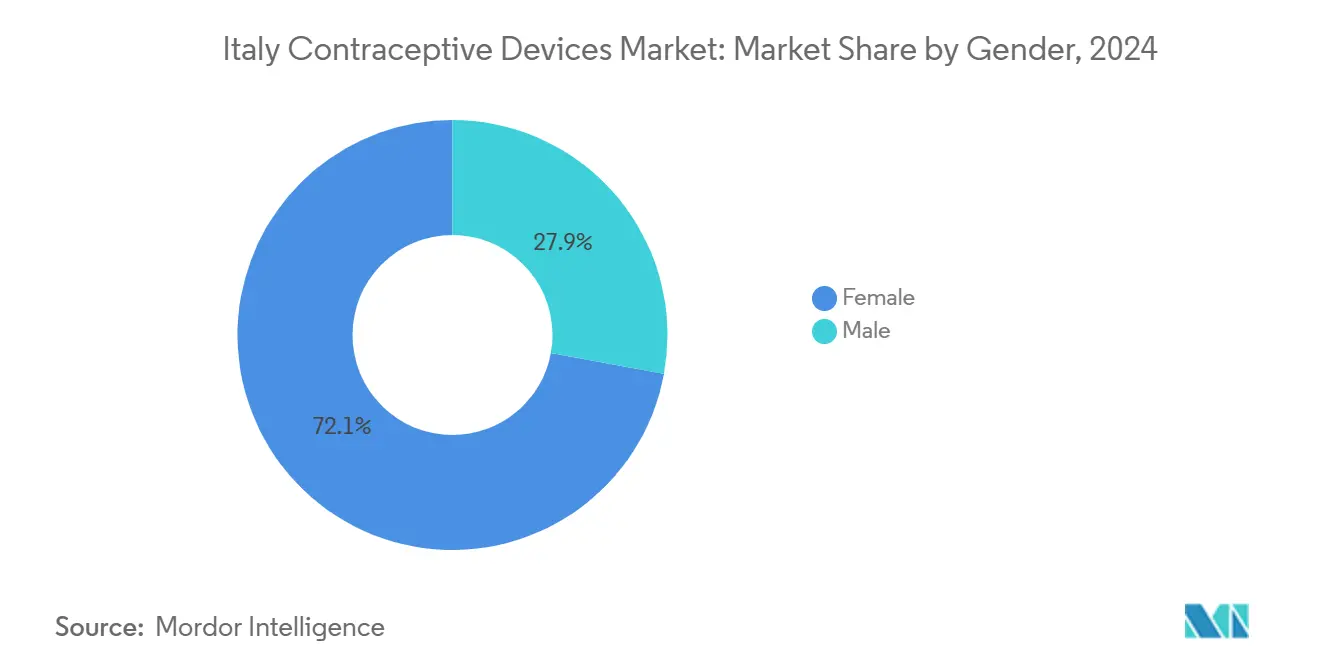

- 按性别,女性导向器械占据2024年收入的72.12%;男性细分市场录得最高的7.35%复合年增长率至2030年。

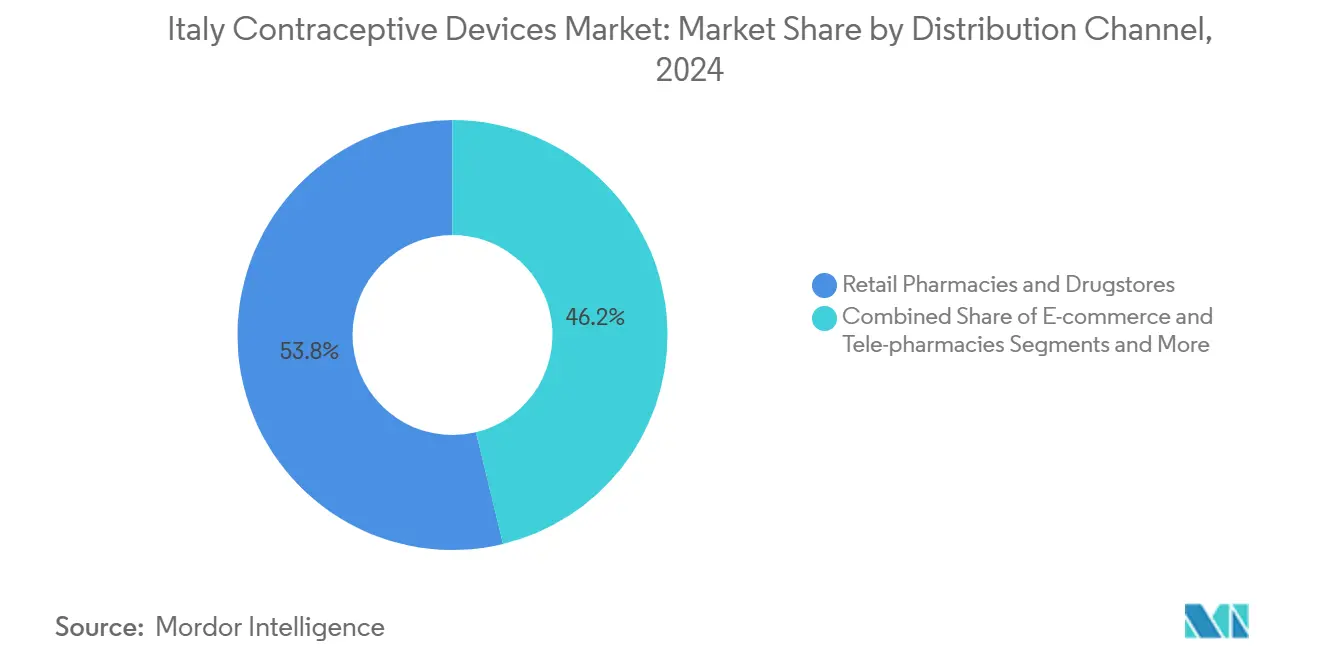

- 按销售渠道,零售药房在2024年占据意大利避孕器械市场规模的53.77%,而电子商务和远程药房平台正以10.89%的复合年增长率扩展至2030年。

意大利避孕器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| STI高负担和STD意识不断提高 | +1.2% | 全国,城市中心更高 | 中期(2-4年) |

| 意外怀孕率高 | +1.5% | 全国,获得渠道受限地区最严重 | 短期(≤2年) |

| 政府和非营利组织减少早期怀孕的倡议 | +0.8% | 全国,有针对性的项目 | 长期(≥4年) |

| 远程药房和电子处方平台的扩展 | +1.8% | 全国,在意大利北部最强 | 短期(≤2年) |

| 对非荷尔蒙、无乳胶产品需求增长 | +0.7% | 全国,高端城市细分市场 | 中期(2-4年) |

| 延迟家庭计划趋势和人口结构转变 | +1.0% | 全国,主要在大都市区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

STI高负担和STD意识不断提高

意大利记录的STI警报上升,促使制定以预防为重点的国家计划,优先考虑免费避孕套分发和更广泛的PrEP准入。EduforIST等基于学校的项目加强双重保护信息传递,已经覆盖四个地区超过1200名学生。这些倡议共同提升了对屏障器械的需求,特别是在对健康风险教育反应迅速的青少年和年轻成人中。

意外怀孕率高

C类药物支出在2023年上升至71亿欧元,增长9.8%,凸显了次优家庭计划覆盖的成本。[1]意大利药品管理局,《2023年意大利药品使用》,AIFA,aifa.gov.it AIFA每年为26岁以下女性提供1.4亿欧元的补贴,现在消除了长效可逆避孕(LARC)器械的价格障碍。早期采用数据显示向宫内节育器的转变,这些器械比用户依赖方法提供更优异的效果。[2]编辑部,《AIFA批准所有人免费避孕》,每日卫生,quotidianosanita.it

政府和非营利组织减少早期怀孕的倡议

国家法律194允许未成年人在没有年龄限制的情况下获得避孕用品,AIFA已取消紧急方法的处方要求。非营利组织通过文化适应咨询扩展外展服务,通过与可靠避孕解决方案的早期接触建立来稳固长期增长。

远程药房和电子处方平台的扩展

对意大利药物分销网络的研究将社区药房确定为减轻危机期间医院工作负荷的关键准入点。在线订购和送货上门弥补了该国部分地区良心拒绝的短缺,推动意大利避孕器械市场进入两位数的电子商务增长。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 与宫内和荷尔蒙器械相关的副作用 | -0.9% | 全国,护理准入低的地方更高 | 中期(2-4年) |

| 南部地区的宗教文化阻力 | -1.3% | 意大利南部 | 长期(≥4年) |

| 欧盟MDR合规提高成本并延缓上市 | -0.8% | 全国 | 短期(≤2年) |

| 训练有素医疗专业人员短缺 | -1.1% | 全国,农村南部尤为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

南部地区的宗教文化阻力

良心拒绝在莫利塞达到91%的医生,在西西里和巴西利卡塔超过79%,将服务准入点缩减到低于规定阈值。社区污名进一步通过阻止对现代避孕用品的公开讨论和购买来抑制采用。

训练有素医疗专业人员短缺

家庭计划诊所从2021年的1,871个下降到2022年的1,819个,反映了更广泛的人员缺口。提供者稀缺直接限制了需要专家插入的长效产品的采用,促使消费者倾向于可获得的自我管理选项。

细分市场分析

按产品类型:避孕套保持领先而IUD加速增长

避孕套在2024年代表42.34%的意大利避孕器械市场份额,受益于即时可用性和零临床医生参与。在提供者拒绝常见的地方,他们的主导地位保持强劲。相比之下,宫内节育器基于AIFA的26岁以下补贴和避孕效果优越的证据,在2030年前实现最快的8.32%复合年增长率。IUD的意大利避孕器械市场规模随着公立诊所内插入培训的扩展有望急剧上升。隔膜等利基产品为寻求无荷尔蒙替代品的用户服务,而皮下植入物尽管南部专家能力有限仍稳步推进。阴道环通过组合健康益处配方增加上行潜力。女性绝育,包括腹腔镜输卵管结扎,被结束生育建设的女性选择;法律和临床指导指向永久选项中最低的10年妊娠风险。[3]弗朗切斯科·埃斯波西托,《女性绝育的法医学方面》,前沿,frontiersin.org

智能材料和环保涂层的进步扩大了避孕套子细分市场的高端层。同时,欧洲真实世界数据显示96.3%的意大利LARC用户主要为了避孕而选择IUD。在预测期间,既提供成本效益屏障方法又提供高利润率LARC的制造商可以缓解公共招标带来的价格压缩。

备注: 购买报告后可获得所有单个细分市场的细分份额

按性别:女性器械占主导地位但男性解决方案增长

女性产品在2024年控制72.12%的收入,反映了通过妇科诊所的长期护理路径。分配给女性方法的意大利避孕器械市场规模预计将稳步增长,但份额将收窄,因为男性产品获得牵引力。男性器械录得7.35%的复合年增长率,因为年轻夫妇寻求共同责任和对感染的双重保护。传统避孕套已经占全国避孕使用的35%。可逆荷尔蒙凝胶和基于热的器械的管道发展吸引了越来越多的媒体关注,并可能在预测窗口后期开启新的收入渠道。

文化演变补充了技术。调查显示在STI信息传递普遍的大都市区,男性在生殖健康决策中的参与度更高。突出伙伴关系和健康共同所有权的营销叙述与这一受众产生共鸣,并支撑男性细分市场的快速发展,尽管其基础较小。

备注: 购买报告后可获得所有单个细分市场的细分份额

按销售渠道:零售实力遇见数字颠覆

零售药房占据2024年营业额的53.77%,仍是副作用和产品选择咨询的第一站。药剂师与客户建立的融洽关系即使在在线服务增长时也维持忠诚度。电子商务加远程药房路线在2030年产生10.89%的复合年增长率,是所有渠道中最快的,通过匹配隐私偏好并减少提供者稀缺地区的旅行要求。在线渠道的意大利避孕器械市场份额将在2027年前超过医院药房。社区药房的点击取货模式将数字便利与人工建议相结合,为全渠道公司提供优势。家庭计划诊所虽然数量较少,但仍作为LARC的插入中心,对针对长效产品组合增长的公司具有战略价值。

COVID-19使避孕用品补充的远程医疗正常化,保险公司现在以与面对面就诊同等的方式报销远程咨询,刺激了永久性行为改变。将处方履行集成到远程咨询平台中的公司确保了经常性收入,同时创建了锐化需求预测的数据循环。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

伦巴第、威尼托和艾米利亚-罗马涅等北部地区表现出最高的人均避孕器械支出,得益于强大的提供者可用性和较低的良心拒绝率。米兰、都灵和博洛尼亚等城市中心倾向于高端创新,包括无乳胶避孕套和与移动提醒同步的智能环。地区学校项目早期嵌入性教育,巩固避孕知识和品牌熟悉度。

中部地区,特别是拉齐奥和托斯卡纳,呈现混合特征。罗马的国际化人口反映了北部的采用模式,但文化保守主义的口袋在农村省份仍然存在。通过远程药房的针对性外展缓解了这些微观障碍,加强了意大利避孕器械市场在中部意大利的存在。

以莫利塞、西西里和巴西利卡塔为首的意大利南部落后,由于79%-91%的医生拒绝率和稀缺的家庭计划诊所。消费者经常依靠零售店购买避孕套或在线购买以避免污名。这里的电子商务增长超过全国平均水平,因为数字平台绕过了当地阻力。政府扩大免费避孕用品分发的努力预计将缓解差异,但短期增长继续依赖远程准入工具和草根教育。

竞争格局

市场仍然适度分散。没有单一公司超过四分之一的份额,前五名参与者合计持有约40%。跨国公司利用规模优势应对欧盟MDR文书工作,而本地公司利用文化洞察和敏捷数字营销。在26岁以下报销政策之后,围绕公共招标的竞争加剧,压制价格但扩大量。成功的供应商将补贴队列的经济产品线与针对自费城市用户的高端SKU配对。

战略活动以全渠道参与为中心。领先品牌整合远程医疗脚本、当日药房取货和忠诚度应用程序以留住客户。可持续发展声明,如可生物降解避孕套或减少塑料包装,在环保关注的千禧一代中区分产品。男性方法创新仍是空白空间,可逆输精管闭塞器械的早期研究吸引风险投资。

S&R Farmaceutici等意大利公司扩大女性健康产品组合并赞助继续教育活动以巩固临床医生倡导。国际进入者与地区分销商合作以应对语言细微差别和不同的提供者态度,确保全国一致的店内商品销售和合规培训。

意大利避孕器械行业领导者

利洁时集团

库珀外科公司

拜耳股份公司

艾伯维公司(艾尔建公司)

默克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:意大利卫生部最终确定了2024-2028年HIV、肝炎和STI预防国家计划,包括免费避孕套分发和扩大PrEP准入项目。

- 2024年12月:Altroconsumo发起全国运动,寻求对与Essure避孕器械相关伤害的救济。

- 2024年10月:S&R Farmaceutici扩大其女性健康产品线,并支持在卡普里举行的第8届互动产科和妇科课程以加深医生联系。

意大利避孕器械市场报告范围

避孕器械是试图通过物理阻止精子进入子宫来预防怀孕的屏障。避孕,更常被称为节育,包括男性避孕套、女性避孕套、宫颈帽、隔膜和含杀精剂的避孕海绵。

意大利避孕器械市场按类型(避孕套、隔膜、宫颈帽、海绵、阴道环、宫内节育器(IUD)和其他类型)和性别(男性和女性)进行细分。报告为上述细分市场提供价值(百万美元)。

| 避孕套 |

| 隔膜和宫颈帽 |

| 阴道海绵 |

| 阴道环 |

| 宫内节育器(IUD) |

| 皮下植入物 |

| 杀精器械 |

| 输卵管绝育夹 |

| 男性 |

| 女性 |

| 医院药房 |

| 零售药房和药店 |

| 电子商务和远程药房 |

| 家庭计划诊所 |

| 按产品类型 | 避孕套 |

| 隔膜和宫颈帽 | |

| 阴道海绵 | |

| 阴道环 | |

| 宫内节育器(IUD) | |

| 皮下植入物 | |

| 杀精器械 | |

| 输卵管绝育夹 | |

| 按性别 | 男性 |

| 女性 | |

| 按销售渠道 | 医院药房 |

| 零售药房和药店 | |

| 电子商务和远程药房 | |

| 家庭计划诊所 |

报告中回答的关键问题

1. 意大利避孕器械市场的当前规模是多少?

市场在2025年为4.0766亿美元,预计以6.48%的复合年增长率到2030年达到5.5812亿美元。

2. 哪个产品细分市场目前引领销售?

避孕套以2024年42.34%的市场份额占据首位,其次是宫内节育器的增长采用。

3. 电子商务渠道增长有多快?

在线和远程药房销售以10.89%的复合年增长率扩张,在所有销售路线中最快。

4. 为什么地区差异如此之大?

南部地区医生中高达91%的良心拒绝率限制了服务准入并与北部相比抑制了采用。

5. 哪个监管变化对供应商影响最大?

欧盟医疗器械法规增加了测试和文档要求,为新器械增加成本并延长上市时间。

6. 哪个人口统计群体提供最大的增长潜力?

26岁以下女性受益于免费准入,但城市千禧一代中不断增长的男性参与和高端环保偏好为多样化产品组合呈现巨大上行空间。

页面最后更新于: