避孕药物和器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

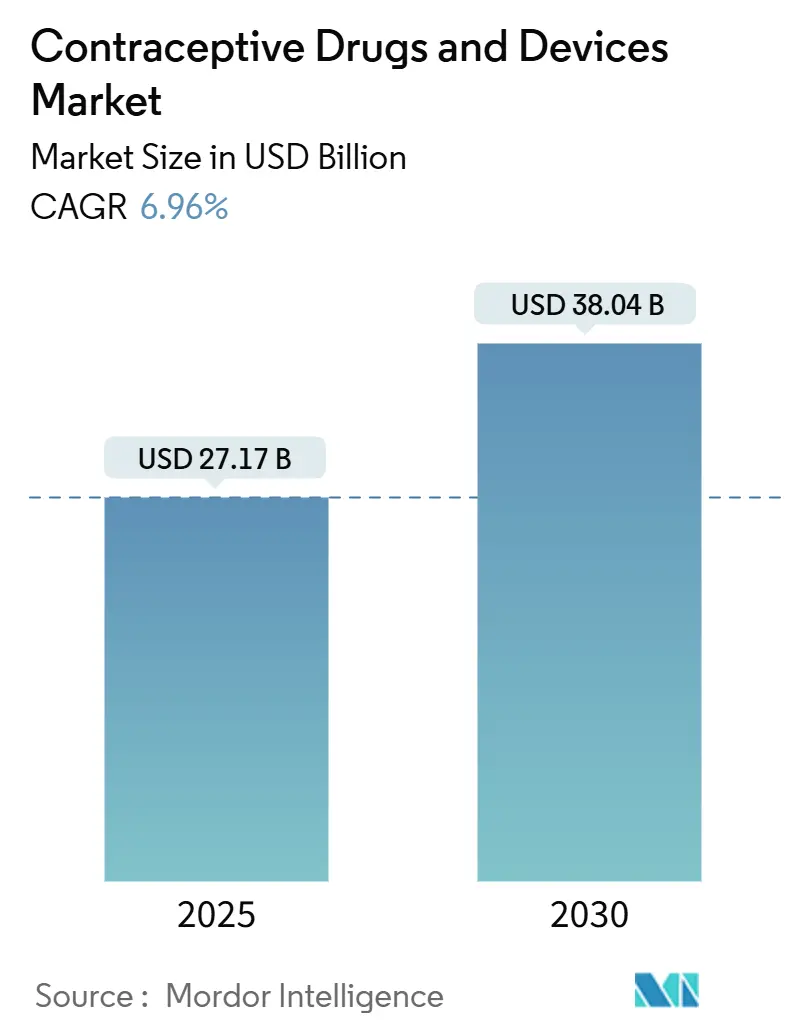

| 市场规模 (2025) | 27.17 十亿美元 |

| 市场规模 (2030) | 38.04 十亿美元 |

| 增长率 (2025 - 2030) | 6.96% CAGR |

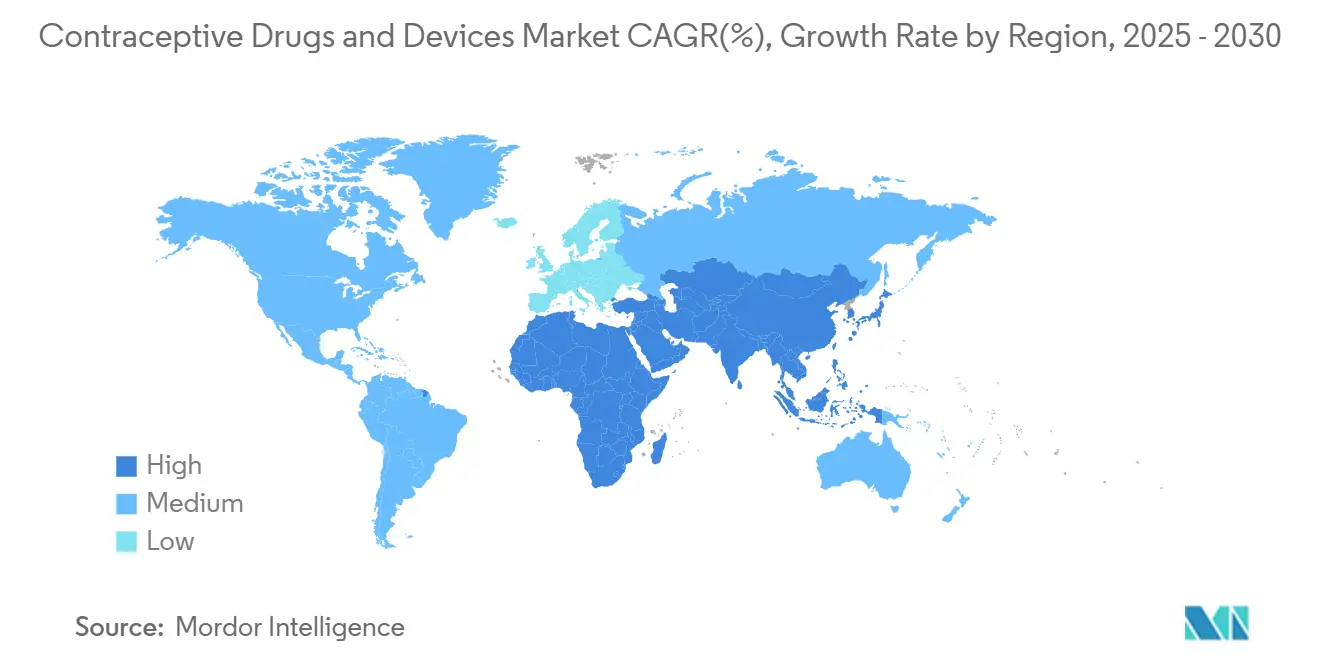

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence避孕药物和器械市场分析

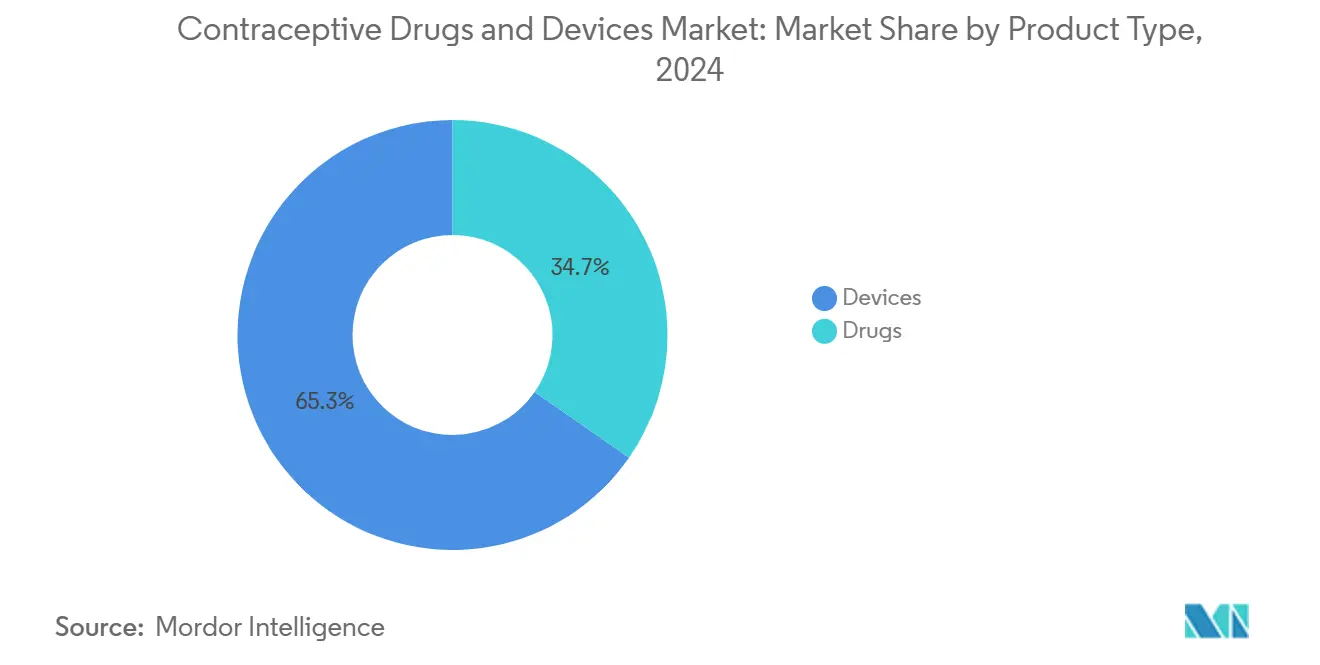

避孕药物和器械市场在2025年价值271.7亿美元,预计到2030年将达到380.4亿美元,反映6.96%的复合年增长率。增长得到长效可逆避孕方法(LARCs)持续投资、非激素方法需求上升以及数字购买渠道稳步转变减少准入壁垒的支撑。亚太地区占2024年收入的33.33%,受政府计划生育项目推动,而中东和非洲地区凭借新的报销计划缓解文化阻力,有望以8.67%的复合年增长率实现最快扩张。[1]联合国人口基金,《UNFPA用品绩效测量报告2023》,UNFPA,unfpa.org器械类产品占2024年销售额的65.34%,正以8.2%的年增长率发展,因为植入物和激素宫内器械提供>99%的有效性且用户投入有限。在线销售以每年9.78%的速度扩张,通过将远程医疗咨询与直接面向消费者的物流配对来重塑采购。

关键报告要点

- 按产品类型,器械在2024年以65.34%的收入份额领先,而药物正以7.12%的复合年增长率推进至2030年。

- 按激素类别,激素类方法在2024年占避孕药物和器械市场份额的61.23%;非激素类选择预计到2030年将以8.78%的复合年增长率扩张。

- 按性别,女性产品在2024年以80.34%的份额占主导地位,而男性解决方案在2030年前预期复合年增长率最高,为8.12%。

- 按年龄组,25-34岁人群占2024年市场的36.34%;15-24岁群体有望在2030年前实现7.79%的复合年增长率。

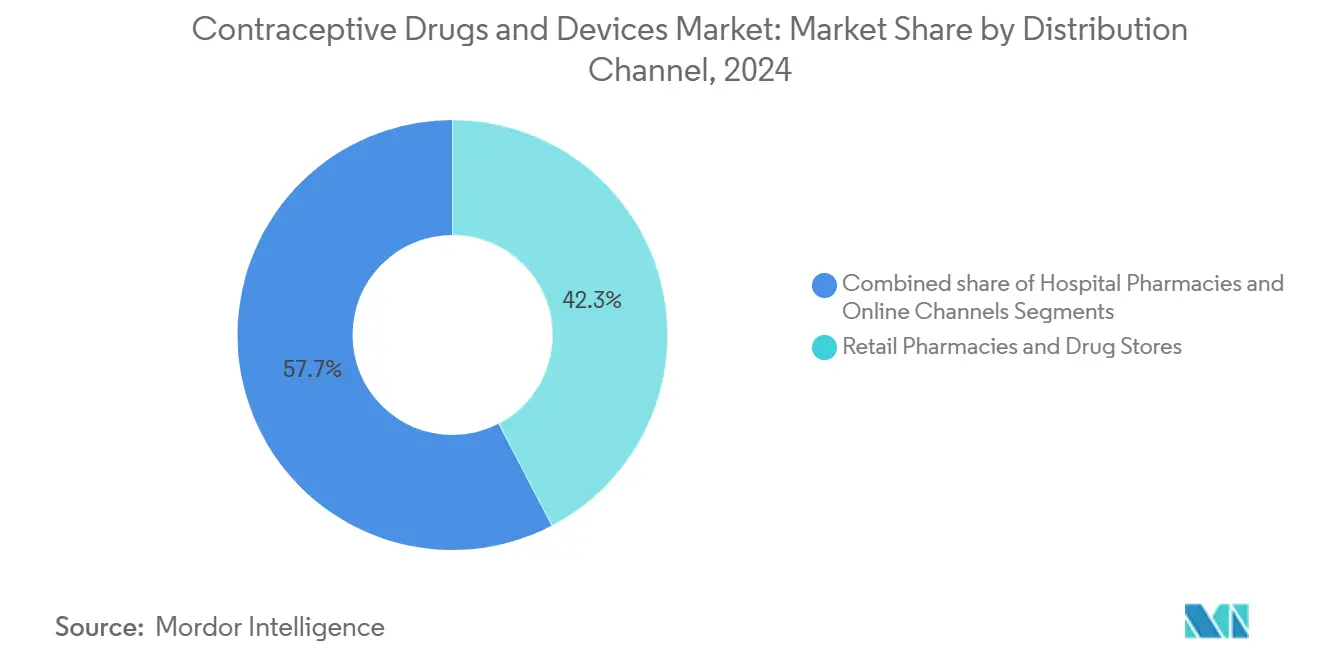

- 按销售渠道,零售药房控制2024年收入的42.34%,但在线平台正以9.78%的复合年增长率攀升至2030年。

- 按地理区域,亚太地区在2024年占最大份额33.33%,而中东和非洲预计在2025-2030年间增长最快,复合年增长率为8.67%。

全球避孕药物和器械市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| LARCs采用率上升 | +2.1% | 北美、欧洲、 全球 | 中期 (2-4 年) |

| 报销和意识 扩展 | +1.7% | 亚太、中东 和非洲、全球 | 中期 (2-4 年) |

| 技术 进步和创新管道 | +1.5% | 北美、欧洲、 全球 | 长期 (≥ 4 年) |

| OTC屏障产品 向电商转移 | +0.9% | 发达地区、 全球 | 短期 (≤ 2 年) |

| 计划生育 意识上升 | +0.6% | 发展中地区、 全球 | 中期 (2-4 年) |

| 全球人口增长 和意外怀孕 | +0.8% | 亚太、非洲、 全球 | 长期 (≥ 4 年) |

| 来源: Mordor Intelligence | |||

长效可逆避孕方法采用率上升

LARCs提供>99%的有效性并显著减少用户错误,使其成为临床医生的一线推荐选择。政策转变,如产后立即放置的单独医疗补助报销,使利用率提升了0.74个百分点。[2]青少年健康杂志,《青少年避孕满意度研究》,青少年健康杂志,jahonline.orgI期试验中围绕生物可降解植入物的创新旨在消除移除程序。即使是从短效避孕药到LARCs的适度迁移也能降低意外怀孕率,为支付方节约成本,增强支付方支持。总体而言,这些动态保持避孕药物和器械市场在结构性更高增长路径上。

报销计划扩展配合准入和意识项目

2025年美国Title X预算3.9亿美元--增长36%--为低收入用户扩大补贴准入。其他14个政府维持或增加了分配,总计3530万美元。[1]联合国人口基金,《UNFPA用品绩效测量报告2023》,UNFPA,unfpa.org不列颠哥伦比亚省的全省免费避孕政策展示了成本壁垒消失时的量的提升,尽管传统提供商必须重新校准收入模式。数字合作伙伴关系--如拜耳与Your Life和UNFPA印度的合作--融合教育和履行,深化在中低收入国家的渗透。这些举措共同提高现代方法普及率并维持避孕药物和器械市场扩张。

技术进步和创新管道

NIH承诺为2024-2025年避孕研发投入4.2亿美元,其中近三分之一用于男性解决方案。WHO估计扩大方法组合可能到2030年将全球避孕普及率提高8个百分点。[3]世界卫生组织,《人人享有性与生殖健康》,who.int下一代格式包括微针贴片和六个月注射剂,以及结合妊娠和HIV保护的双重预防药丸。生物可降解植入物Casea S和III期试验中的无激素阴道环Ovaprene,说明了非激素设计如何解决副作用差距。这些管道多样化选择并强化避孕药物和器械市场的长期动力。

OTC屏障产品向电商转移

屏障产品越来越多地在线购买,推动细分市场以10.20%的复合年增长率增长。远程避孕将基于网络的咨询与上门递送合并,特别是在农村地区扩大准入。然而,假冒风险很大;FDA在2024年查获假冒避孕用品同比上升43%。平台正通过认证技术和药师聊天功能应对,以保护用户安全。总体而言,数字渠道补充实体店并扩大避孕药物和器械市场覆盖面。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 避孕采用中的 文化-宗教障碍 | -0.8% | 中东和 非洲、亚太和拉美部分地区 | 长期 (≥ 4 年) |

| 副作用和 感知风险因素 | -0.5% | 全球 | 中期 (2-4 年) |

| 监管问题 和假冒产品泛滥 | -0.3% | 发展中地区、 全球 | 中期 (2-4 年) |

| 器械高前期成本 和农村准入有限 | -0.4% | 发展中地区、 农村地区 | 中期 (2-4 年) |

| 来源: Mordor Intelligence | |||

避孕采用中的文化-宗教障碍

宗教反对占沙特阿拉伯不使用率的37%、尼日利亚的42%和巴基斯坦的28%。具有强烈宗教影响的国家避孕普及率比同等收入同行低18个百分点。印第安纳州医疗补助对IUDs限制等政策示例,说明了此类障碍的制度化。莫桑比克省级差异突出了本地化细微差别。制造商越来越多地接触宗教领袖并部署社区推广以软化阻力并保护避孕药物和器械市场轨迹。

监管问题和假冒产品泛滥

2024年查获的假冒药品中39%是避孕用品,突显非正式渠道的质量风险。监管分歧造成复杂性:虽然29个美国司法管辖区现在允许药师开处方,其他地区仍要求医生就诊,减缓采用。协调标准和加强上市后监督仍是行业优先事项。

细分分析

按产品类型:器械凭借疗效优势占主导

器械占2024年收入的65.34%,凭借IUDs和植入物>99%的有效性在避孕药物和器械市场份额中占最大比例。该类别正以6.23%的年增长率增长,因为生物可降解植入物和长期激素IUDs推动采用。激素IUDs还治疗月经过多,增加临床吸引力。如Ovaprene等新兴非激素器械旨在针对副作用敏感群体。

药物产品在2024年占其余34.66%,但面临更快增长。在意识到72小时窗口的市场中,避孕药物和器械市场规模中紧急避孕药仍在扩张。FDA在2024年3月批准Opill进行OTC销售,消除处方摩擦,可能恢复药丸销量。

备注: 购买报告后可获得所有单个细分市场的细分份额

按激素类别:非激素方法获得动力

激素方法控制61.23%的收入,然而非激素替代方案正以8.78%的年增长率扩张,远高于避孕药物和器械市场总复合年增长率。铜质IUD需求也在上升,因为用户寻求无激素选择。Ovaprene在早期研究中86-91%的疗效表明强劲的商业前景。

低剂量激素创新寻求减轻系统性影响同时维持疗效。与此同时,盖茨基金会每年2.8亿美元对非激素研发的承诺突显投资者信心。这一资金涌入预计将扩大避孕药物和器械市场规模中无激素解决方案。

按性别:男性避孕成为增长前沿

女性产品占2024年销售额的80.34%,得到涵盖药丸、环、植入物和IUDs的广泛产品组合支撑。获得CE标志的FemBloc系统引入首个非手术永久选择,强化创新广度。

目前占19.66%的男性方法正以8.12%的年增长率扩张,因为社会态度转变。在澳大利亚试验中的可逆水凝胶Plan A和Galactic Cap说明了研发管道。2025年JAMA调查发现18-45岁男性中78%愿意采用新型避孕,表明有意义的潜在需求。

按年龄组:青年群体推动未来增长

25-34岁消费者占2024年支出的36.34%,与更高的生育管理需求一致。他们比15-24岁年龄组采用现代方法的可能性高31%。

然而,15-24岁群体是增长最快的,到2030年复合年增长率为7.79%。美国研究中42%的人提到对激素副作用的不满,推动对用户友好非激素选择的兴趣。远程医疗渠道与这个数字原住民群体强烈共鸣,扩大意识和准入。

备注: 购买报告后可获得所有单个细分市场的细分份额

按销售渠道:在线平台彻底改变准入

零售药房在2024年维持42.34%的份额,在29个州和华盛顿特区的药师处方项目中表现突出。每月19.99美元的OTC Opill进一步加强了这一渠道。

在线门户正以9.78%的复合年增长率扩张,整合虚拟咨询和谨慎家庭配送。远程医疗避孕处方在2023-2025年间几乎翻倍,农村使用激增。真实性挑战仍然存在;FDA查获假冒商品同比上升43%,促使平台加强供应链验证。

地理分析

北美受益于强劲的报销,2025年Title X资金3.9亿美元和OTC Opill可得性消除处方障碍。尽管如此,2025项目等举措威胁削减4800万女性的免费紧急避孕,造成政策不确定性。

亚太地区以33.33%的份额占据最大区域地位,但区域内差异持续存在。只有20.2%希望避免怀孕的孟加拉国女性使用LARCs,突显巨大跑道。数字分销和扩大报销预计将缩小这一差距。

中东和非洲到2030年8.67%的复合年增长率源于增强的资金和推广,如赞比亚到2026年将普及率提升至40%的计划。乌干达青年调查显示72.4%打算在障碍缓解后使用避孕。

欧洲成熟市场在不同方法组合中实现稳定增长;激素使用范围从南部的28%到北部的54%。2024年EMA批准三种制剂维持产品更新周期。

南美洲在无成本LARCs推动依从性的地方记录稳定需求;巴西报告LNG IUDs在24个月时82.1%的持续性,验证公共部门采购策略。

竞争格局

拜耳集团利用Mirena特许经营权,承诺到2030年为1亿女性提供避孕服务。欧加农公司2022年收入的27%来自Nexplanon和NuvaRing,突显其在避孕药物和器械市场的利益。

以创新为中心的企业获得可见度:Daré Bioscience推进Ovaprene和Casea S,与Theramex合作商业化生物可降解植入物。NEXT Life Sciences为Plan A筹集2000万美元,突显投资者对男性解决方案的兴趣。随着现有企业和初创企业争相以差异化的递送系统、剂量特征和性别平衡产品组合填补未满足的需求,竞争强度正在上升。

避孕药物和器械行业领导者

拜耳集团

梯瓦制药工业有限公司

强生公司

欧加农

库柏医疗公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:NEXT Life Sciences开始Plan A™的澳大利亚试验,这是一种可持续长达10年的可逆男性避孕药。

- 2025年3月:Femasys获得FemBloc的CE标志,这是首个非手术永久节育器械。

- 2025年2月:Daré Bioscience和Theramex同意共同开发Casea S,一种18-24个月生物可降解植入物。

- 2025年1月:Daré Bioscience在摩根大通女性健康系列会议上强调Ovaprene进展。

全球避孕药物和器械市场报告范围

根据报告范围,避孕被定义为通过使用各种器械、性行为、化学品、药物或外科手术来有意预防受孕,以防止女性怀孕并避免传播性传播疾病。这些器械和药物通过作为精子和卵子之间的物理屏障或改变排卵机制发挥作用。避孕药物和器械市场按产品(药物(口服避孕药、外用避孕药和避孕注射剂)、器械(避孕套、隔膜、宫颈帽、海绵、阴道环、IUDs和其他器械))、性别(男性和女性)和地理(北美、欧洲、亚太、中东和非洲、南美)细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)。

| 药物 | 口服药丸 | |

| 透皮贴片 | ||

| 注射避孕药 | ||

| 紧急避孕药 | ||

| 器械 | 屏障器械 | 男用避孕套 |

| 女用避孕套 | ||

| 隔膜 | ||

| 宫颈帽 | ||

| 避孕海绵 | ||

| 长效可逆 | 激素IUD | |

| 铜质IUD | ||

| 皮下植入物 | ||

| 阴道环 | ||

| 永久性 | 输卵管闭塞器械 | |

| 激素方法 |

| 非激素方法 |

| 男性 |

| 女性 |

| 15-24岁 |

| 25-34岁 |

| 35-44岁 |

| 45岁以上 |

| 医院药房 |

| 零售药房和药店 |

| 在线渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品类型 | 药物 | 口服药丸 | |

| 透皮贴片 | |||

| 注射避孕药 | |||

| 紧急避孕药 | |||

| 器械 | 屏障器械 | 男用避孕套 | |

| 女用避孕套 | |||

| 隔膜 | |||

| 宫颈帽 | |||

| 避孕海绵 | |||

| 长效可逆 | 激素IUD | ||

| 铜质IUD | |||

| 皮下植入物 | |||

| 阴道环 | |||

| 永久性 | 输卵管闭塞器械 | ||

| 按激素类别 | 激素方法 | ||

| 非激素方法 | |||

| 按性别 | 男性 | ||

| 女性 | |||

| 按年龄组 | 15-24岁 | ||

| 25-34岁 | |||

| 35-44岁 | |||

| 45岁以上 | |||

| 按销售渠道 | 医院药房 | ||

| 零售药房和药店 | |||

| 在线渠道 | |||

| 地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 海湾合作委员会 | ||

| 南非 | |||

| 中东和非洲其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

报告中回答的关键问题

1. 避孕药物和器械市场的当前规模是多少?

市场在2025年价值271.7亿美元,预计到2030年将达到380.4亿美元。

2. 哪个产品类别领导市场?

器械以2024年65.37%的收入份额占主导地位,由IUDs和植入物的有效性和便利性推动。

3. 为什么非激素方法比激素选择增长更快?

消费者对激素副作用的担忧上升和无激素技术研发投资扩大正推动非激素产品8.78%的复合年增长率。

4. 电商如何改变避孕准入?

在线渠道每年增长9.78%,将远程医疗咨询与上门递送整合,扩大对农村和注重隐私用户的覆盖。

5. 哪个地区扩张最快?

中东和非洲预计在2025-2030年间以8.67%的复合年增长率增长,由新的报销项目和意识活动推动。

6. 男性避孕中出现了什么创新?

如Plan A水凝胶和Galactic Cap等管道产品旨在提供可逆、无激素的男性选择,早期临床试验正在进行中。

页面最后更新于: