工业和机构清洁化学品市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

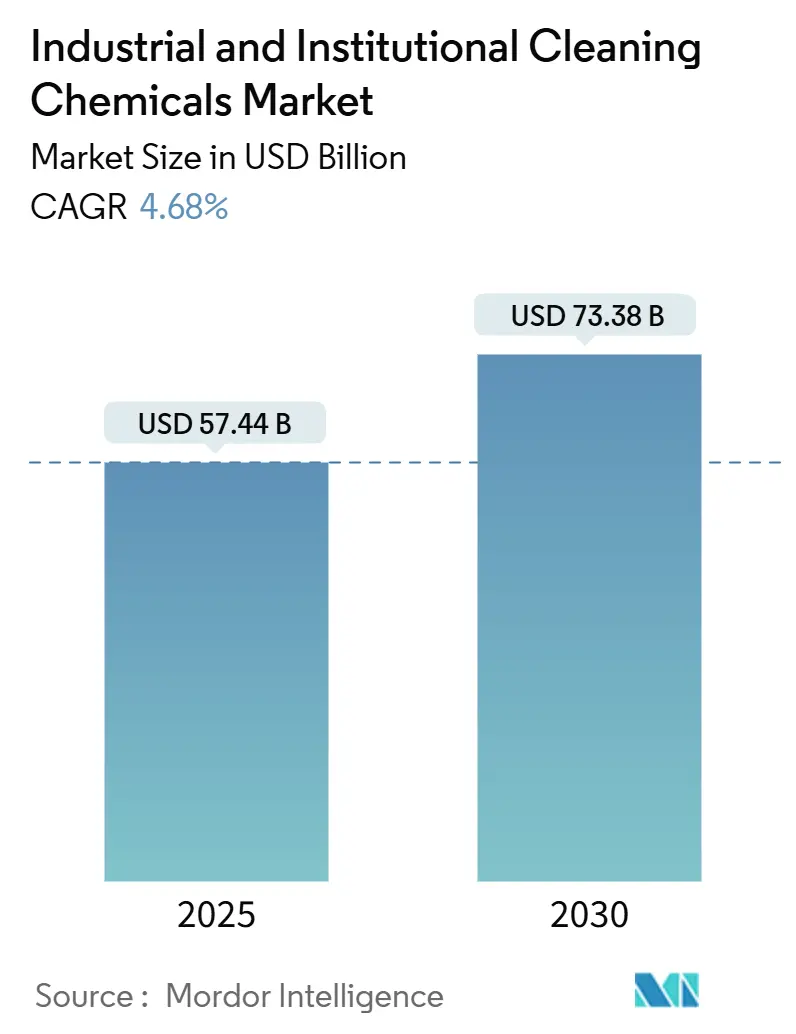

| 市场规模 (2025) | 57.44 十亿美元 |

| 市场规模 (2030) | 73.38 十亿美元 |

| 增长率 (2025 - 2030) | 4.68% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence工业和机构清洁化学品市场分析

工业和机构清洁化学品市场规模在2025年估计为574.4亿美元,预计到2030年将达到733.8亿美元,在预测期(2025-2030年)内复合年增长率为4.68%。医疗保健、食品加工、快餐服务和酒店业的结构性转变,而非周期性上升,解释了市场的稳定发展轨迹。随着急诊和长期护理中感染控制协议的收紧,具有快速接触时间的高端消毒剂正在获得关注,而亚太地区快速工业化的经济体刺激了生物基配方的超平均增长。北美通过严格的监管监督保持规模领先地位,但供应商越来越多地为新兴市场本土化创新,以对抗石化输入波动带来的利润压力。数字化投药、物联网远程监控和酶增强清洁化学品现在是核心竞争杠杆,表明解决方案生态系统,而非独立产品,将定义未来的差异化。

关键报告要点

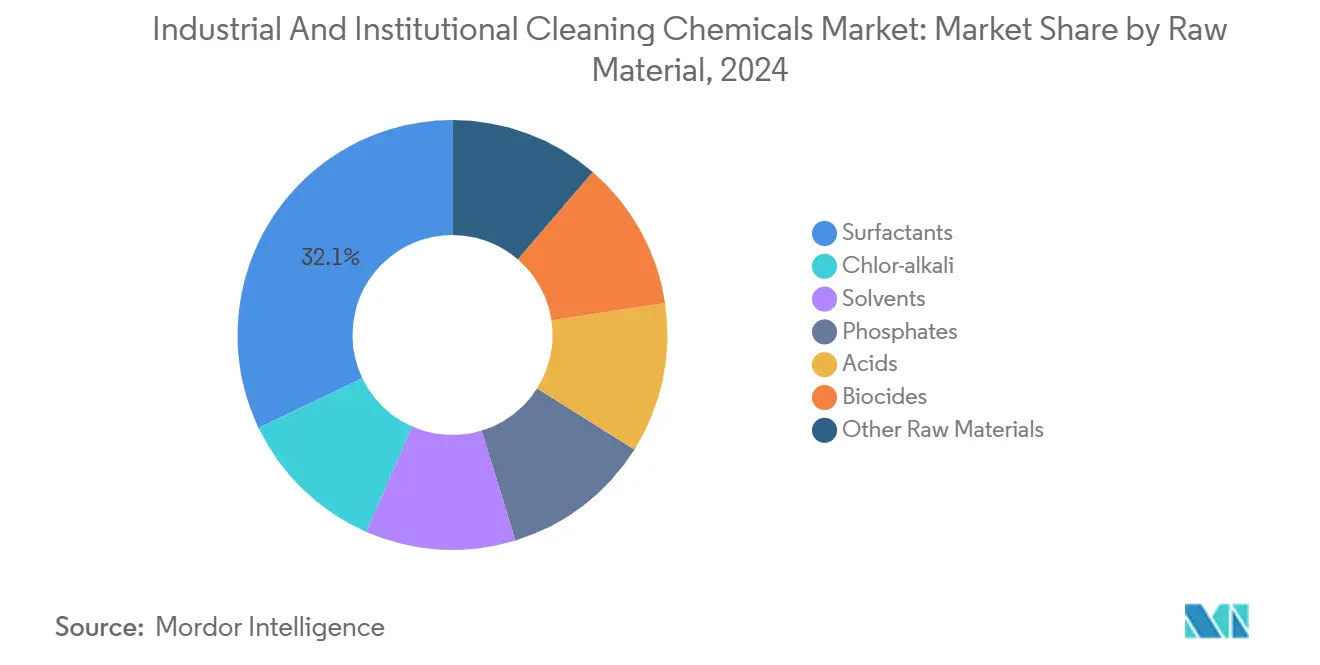

- 按原材料分,表面活性剂在2024年以32.1%的工业和机构清洁化学品市场份额领先;溶剂预计到2030年将以6.3%的复合年增长率扩张。

- 按产品类型分,通用清洁剂在2024年占工业和机构清洁化学品市场规模的35%,而消毒剂和杀菌剂正以6.7%的复合年增长率增长至2030年。

- 按成分来源分,石化基产品在2024年占工业和机构清洁化学品市场规模的70%份额;生物基化学品预计在2025-2030年期间将以7.2%的复合年增长率增长。

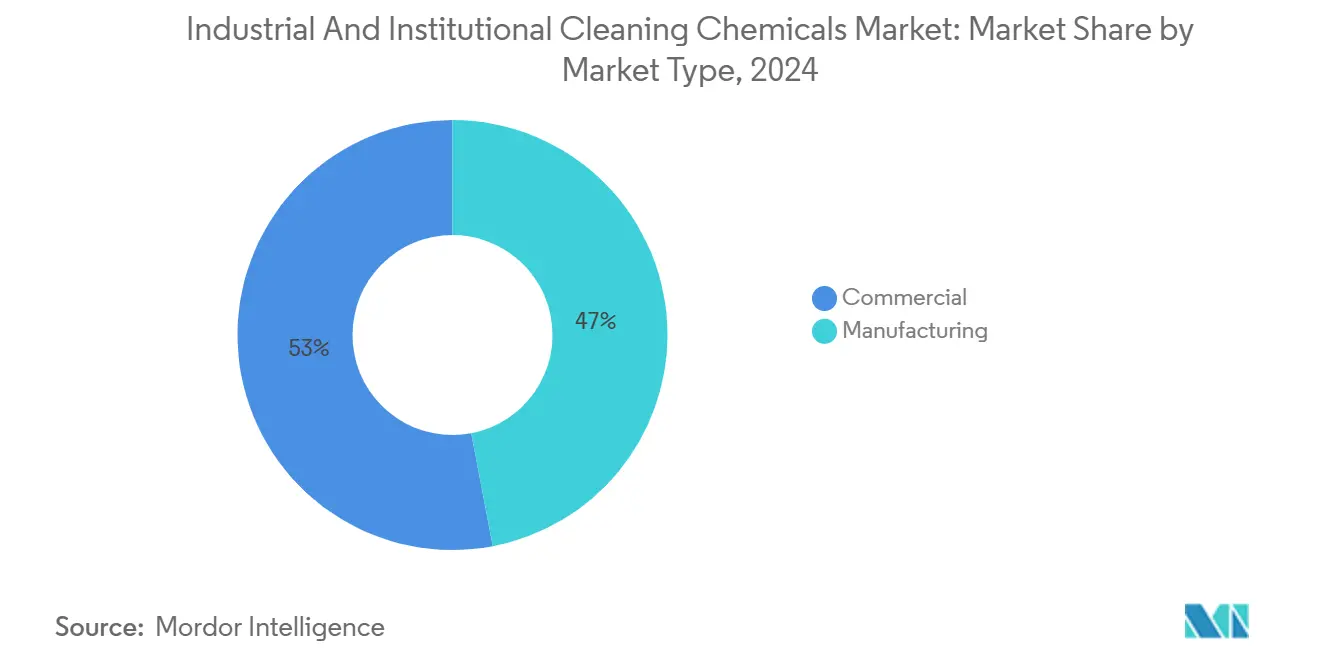

- 按市场类型分,商业部门在2024年占收入份额的53%,并以5.5%的复合年增长率增长至2030年。

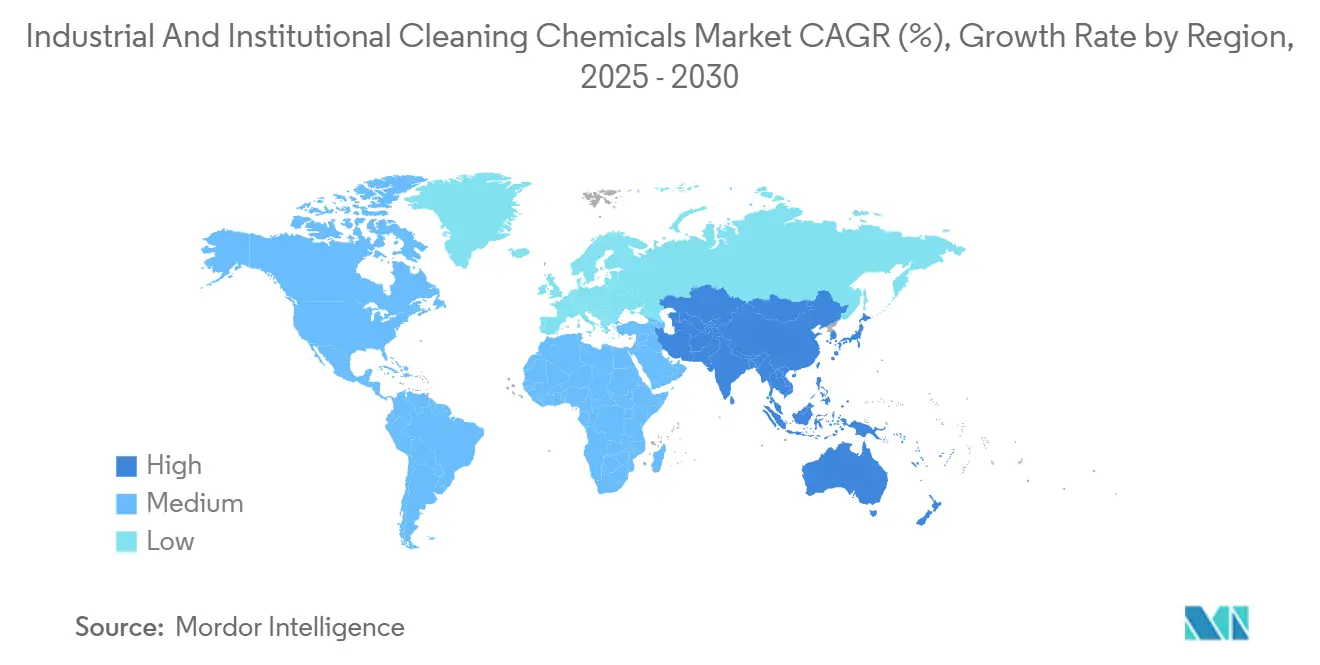

- 按地理区域分,北美在2024年保持33%的份额,而亚太地区预计在预测期内将以7.8%的复合年增长率增长。

全球工业和机构清洁化学品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新冠疫情后的感染控制协议 | +1.2% | 北美和欧洲,向亚太地区溢出 | 短期(≤2年) |

| HACCP驱动的杀菌剂采用 | +0.8% | 亚太地区(中国、印度、越南) | 中期(2-4年) |

| 海湾合作委员会和埃及的快餐服务繁荣 | +0.6% | 中东(海湾合作委员会、埃及) | 中期(2-4年) |

| 全球旅游和酒店业复苏 | +0.7% | 全球,依赖旅游的经济体 | 短期(≤2年) |

| 半导体洁净室扩张 | +1.1% | 主要在东亚(台湾、韩国、中国、日本) | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

急诊和长期护理机构中新冠疫情后的感染控制协议

2024年疾控中心更严格的指导方针要求使用经EPA注册的消毒剂,这些消毒剂对多重耐药菌具有明确的功效,促使医院标准化使用高端湿巾、喷雾剂和浓缩液,这些产品缩短接触时间而不牺牲抗菌谱。联合委员会现在要求在设施政策中明确参考这些联邦实践,有效地将采购专业化,并使缺乏监管档案的供应商处于劣势。领先供应商将现场员工培训与支持物联网的分配器捆绑,监控合规性,最大限度地减少床栏和护士站等高接触区域的错误。对抗菌素耐药性的担忧加剧进一步刺激了对过氧乙酸混合物等广谱化学品的需求,这些化学品在表面上保持较长时间的活性。

亚洲肉类和海鲜加工中HACCP驱动的杀菌剂采用

亚洲设施中强制性危害分析关键控制点(HACCP)系统迫使加工商采用针对地方性病原体和可变水硬度的杀菌剂。2024年发表的哈萨克斯坦研究显示,HACCP部署使肉类中的铅和砷残留减少,强调了可量化的安全收益。越南虾类领导者明富现在将酶基清洁剂与无过氧化物杀菌剂混合,在保持在出口残留限制范围内的同时,将总体清洁成本降低30-50%。提供审计文件和快速现场技术建议的供应商具有内部优势,特别是当产品符合清真和出口法规时。随着加工商扩大自动化,需求正在转向控制投药系统,以减少化学品过度使用和废水COD负荷。

海湾合作委员会和埃及的快餐服务繁荣需要自动化洗碗投药

美洲餐厅集团2023年在中东开设了300家新门店,加剧了对自动洗碗系统的需求,这些系统确保卫生一致性,无论水化学性质或员工流动率如何。快餐连锁店规定分配精度在±3毫升内以优化洗涤剂产量,迫使化学品供应商集成电导率传感器和云端仪表板来标记异常情况。在使用脱盐水或高盐度水的市场中,减少斑点的碱性增强添加剂已成为标准。Ecolab的区域服务团队现在将投药设备与季度卫生审计配对,这种模式锁定供应合同并为特许经营商控制品牌风险。扩张和严格食品安全法规的汇合支撑了洗碗洗涤剂、漂洗助剂和除垢剂的持续增长。

全球旅游和酒店业复苏

到2025年初,国际游客到达量反弹至2019年水平的90%以上,恢复了酒店和度假村的入住率和清洁频率。奢华品牌现在整合可见的清洁仪式,如大厅中的机器人UV-C设备,以让客人安心,而经济型酒店则优先使用低浓度化学浓缩液来管理运营成本。Diversey的酒店业研究所认可突出了该行业对大理石、黄铜和高光泽复合材料表面兼容配方的重视。将塑料废料减少98.8%并将储存占地面积减少84%的浓缩小袋符合企业ESG要求,这一动态在Ecolab于2025年1月推出ReadyDose中得到体现。在高湿度度假村中,控制几天异味的多功能酶清洁剂受到青睐,进一步证明了向延长功效解决方案的转变。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动 | -1.0% | 全球,进口依赖地区更高 | 中期(2-4年) |

| 环氧乙烷原料波动 | -0.7% | 全球,监管严格地区更高 | 中期(2-4年) |

| 严格的环境和健康法规 | -0.9% | 主要在北美和欧洲,扩展到亚太地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

原材料价格波动

自2024年中以来,与石脑油相关的表面活性剂原料激增12-15%,压缩了配方商的毛利率,并迫使在北美和欧洲实施选择性价格附加费[1]美国环保署,"合成有机化学制造业监管影响分析",epa.gov。为缓冲波动性,大型供应商对冲高达40%的EO敞口,并加速替代为追踪农业而非石化指数的椰子衍生醇乙氧基化物或槐脂酰胺生物表面活性剂。重新配方计划也推动更高活性浓度,减少包装重量和运输成本。然而,采购杠杆有限的中小型调配商面临营运资金压力,延迟了区域扩张计划。

环氧乙烷原料波动推高表面活性剂成本

美国EO生产更严格的排放限制加上亚洲现货价格激增,颠覆了支撑玻璃、地板和硬表面清洁剂的非离子表面活性剂的成本预测。Nouryon的2024年ISCC PLUS绿色EO认证提供了符合合规要求的替代品,但相对于总需求,供应量有限。从中期来看,采用低EO或无EO表面活性剂,如烷基聚葡糖苷,应该减轻敞口,尽管在重污条件下的性能对等仍在评估中。

细分分析

按原材料:表面活性剂领先而溶剂加速

表面活性剂在2024年保持了32.1%的工业和机构清洁化学品市场份额,凭借在脱脂剂、消毒湿巾和洗碗洗涤剂中的不可替代性。它们的两亲结构能够乳化脂肪、油脂和颗粒土壤,使其成为HACCP认证肉类加工厂和CDC合规医院清洁剂功效声明的核心。然而,石化依赖性使配方商面临价格波动和碳足迹审查,推动了对槐脂酰胺和鼠李糖脂的投资,这些产品提供可比较的润湿性,同时减少50%的温室气体排放。联合利华2024年采购政策现在对供应商在可追溯、无森林砍伐原料方面进行评分,加速了整个供应链的可持续采购。

相比之下,溶剂代表增长最快的原材料类别,预测复合年增长率为6.3%。增长依赖于与水混溶的绿色乙二醇醚、生物衍生乳酸酯和低VOC d-柠檬烯混合物,这些符合加利福尼亚2025年通用清洁剂0.5% VOC阈值。墨西哥和美国的汽车OEM工厂越来越多地指定不燃水性零件清洗溶剂,推动了对高闪点二元酸酯的需求。对N-甲基-2-吡咯烷酮(NMP)和其他生殖毒性溶剂的监管压力即使在金属清洁应用中也加速了替代,为能够在不进行危险分类的情况下定制溶解强度的供应商打开了市场空间。

备注: 购买报告后可获得所有个别细分的份额

按产品类型:消毒剂挑战通用清洁剂主导地位

通用清洁剂占2024年收入的35%,这是由于在地板、墙壁和硬表面上的普遍适用性。现在在配比瓶中稀释的浓缩小袋涵盖客房清洁、洗手间和玻璃清洁任务,塑料重量减少80%,满足连锁酒店ESG审计。产品管理也推动防腐剂重新配方以避免MIT和CMIT,确保符合欧洲2025年杀菌剂修订。

消毒剂和杀菌剂以6.7%的复合年增长率超过所有其他类型,因为医疗保健、食品服务和交通枢纽保持了较高的卫生警惕基线。区域配方商推出无季铵盐选项,利用过氧化氢和柠檬酸满足消费者敏感性和当地排放限制。洗衣和车辆护理子细分稳定增长,利用传感器驱动的剂量控制和水再利用系统同时节约公用事业和化学品。

按成分来源:生物基增长挑战石化主导地位

传统石化产品继续主导产量,占工业和机构清洁化学品市场规模的70%份额,这一地位通过强健的供应链和可预测的低单位成本得以维持。替换浪潮专注于更高浓度、较少危险的原材料;例如,配方商用生物可降解助洗剂替换10%的磷酸盐,在不损害清洁力的情况下通过排放基准。然而,原料风险仍然存在:原油或石脑油的任何激增都会在成本堆栈中级联传播。

生物基化学品显示7.2%的复合年增长率轨迹,利用企业气候承诺和消费者生态标签需求。Ecolab和Novonesis在2024年合作共同开发酶驱动CIP解决方案,将乳制品中的氯使用量减少80%,并减轻职业暴露。生物表面活性剂具有更低的水生毒性,支持碳减排目标,但需要发酵能力扩大以在价格上竞争。工业和机构清洁化学品行业在过渡期内可能会看到混合配方、石化-生物杂交体,在成本和可持续性之间取得平衡。

按市场类型:商业部门推动增长和创新

商业最终用户,包括食品服务、零售、办公室和医疗保健,占2024年收入的53%,并在2030年前表现出5.5%的复合年增长率,确保了规模和pace的双重领导地位。工业和机构清洁化学品市场很大程度上转向服务包:全国清洁合同将表面、地板和洗手间化学品与月度审计报告捆绑,以证明符合ISO 22000、OSHA和当地卫生法规。劳动力短缺迫使运营商优先考虑减少停留时间并提供直观的彩色编码包装以控制误用的产品。支持SaaS的平台,通过QR码安排库存补充和跟踪消费,减少缺货风险并为ESG仪表板提供数据。

地理分析

北美以2024年33%的收入份额领先工业和机构清洁化学品市场,受CDC、EPA和FDA法规推动,这些法规有利于高端、完全记录的解决方案。医院采用符合CDC 2024年环境清洁程序的杀孢子湿巾,支撑了稳定的消毒剂需求[2]疾病控制和预防中心,"环境清洁程序",cdc.gov。

亚太地区是增长引擎,在2025-2030年期间录得7.8%的复合年增长率,基于不断提高的卫生标准、制造业扩张和政府对食源性疾病的打击。中国收紧消毒剂GB标准修订,促使国际供应商本土化生产和文件。越南、泰国和印度尼西亚推出类似REACH的化学品控制法律,提高了成分透明度需求并促进生物基采用。

欧洲仍然是成熟但创新的市场,欧盟绿色协议和不断发展的杀菌剂指令推动配方商转向植物衍生表面活性剂和闭环包装。德国试点商业清洁罐的押金系统,而斯堪的纳维亚市政府指定碳中和采购,间接偏爱富含酶的清洁剂。

中东和非洲受益于海湾合作委员会、埃及和肯尼亚蓬勃发展的酒店项目和医疗保健投资,在与美国和欧洲品牌的特许经营协议下大量快餐服务推出的推动下。

竞争格局

工业和机构清洁化学品市场仍然中度分散。Solenis 2024年收购Aqua ChemPacs加强了其可溶性浓缩液组合,补充了造纸和水处理专业知识,并加剧了可持续性细分市场的竞争。亚洲和中东的区域挑战者在价格灵活性和当地监管洞察方面成长。印度配方商将清洁化学品与合同清洁服务捆绑,以获取端到端价值

工业和机构清洁化学品行业领导者

-

3M

-

BASF

-

Ecolab

-

宝洁

-

Solenis

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2024年8月:Ecolab在食品饮料工厂的CIP解决方案中实施酶,以提高安全性同时减少环境影响

- 2024年6月:Solenis收购了Aqua ChemPacs,这是一家为餐厅和医院生产浓缩可溶性化学包装的制造商,扩大了其可持续清洁产品组合。

全球工业和机构清洁化学品市场报告范围

工业和机构清洁化学品主要用于医疗保健、食品和饮料行业。这些化学品包括杀菌剂、表面活性剂、杀菌剂和洗衣护理产品。

工业和机构清洁化学品市场按原材料、产品类型、市场类型和地理区域进行细分。按原材料分,市场细分为氯碱、表面活性剂、溶剂、磷酸盐、酸、杀菌剂和其他原材料(螯合剂、流变改性剂、乳化剂、分散剂、酮和酯)。按产品类型分,市场细分为通用清洁剂、消毒剂和杀菌剂、洗衣护理产品和车辆清洗产品。按市场类型分,市场细分为商业和制造业。报告还涵盖主要地区27个国家的工业和机构清洁化学品市场规模和预测。对于每个细分市场,市场规模和预测均基于价值(美元)进行。

| 氯碱 | 烧碱 |

| 纯碱 | |

| 氯 | |

| 表面活性剂 | 非离子 |

| 阴离子 | |

| 阳离子 | |

| 两性 | |

| 溶剂 | 醇类 |

| 碳氢化合物 | |

| 氯化 | |

| 醚类 | |

| 磷酸盐 | |

| 酸 | |

| 杀菌剂 | |

| 其他原材料(螯合剂、流变改性剂、乳化剂、分散剂、酮、酯) |

| 通用清洁剂 |

| 消毒剂和杀菌剂 |

| 洗衣护理产品 |

| 车辆清洗产品 |

| 生物基/绿色 |

| 传统/石化 |

| 商业 | 食品服务 |

| 零售 | |

| 洗衣和干洗 | |

| 医疗保健 | |

| 洗车 | |

| 办公室、酒店和住宿 | |

| 制造业 | 食品饮料加工 |

| 金属制品加工 | |

| 电子元件 | |

| 其他制造业(纺织、纸浆和造纸、石化) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 泰国 | |

| 印度尼西亚 | |

| 越南 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 土耳其 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 卡塔尔 | |

| 埃及 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按原材料 | 氯碱 | 烧碱 |

| 纯碱 | ||

| 氯 | ||

| 表面活性剂 | 非离子 | |

| 阴离子 | ||

| 阳离子 | ||

| 两性 | ||

| 溶剂 | 醇类 | |

| 碳氢化合物 | ||

| 氯化 | ||

| 醚类 | ||

| 磷酸盐 | ||

| 酸 | ||

| 杀菌剂 | ||

| 其他原材料(螯合剂、流变改性剂、乳化剂、分散剂、酮、酯) | ||

| 按产品类型 | 通用清洁剂 | |

| 消毒剂和杀菌剂 | ||

| 洗衣护理产品 | ||

| 车辆清洗产品 | ||

| 按成分来源 | 生物基/绿色 | |

| 传统/石化 | ||

| 按市场类型 | 商业 | 食品服务 |

| 零售 | ||

| 洗衣和干洗 | ||

| 医疗保健 | ||

| 洗车 | ||

| 办公室、酒店和住宿 | ||

| 制造业 | 食品饮料加工 | |

| 金属制品加工 | ||

| 电子元件 | ||

| 其他制造业(纺织、纸浆和造纸、石化) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 泰国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 土耳其 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 埃及 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

工业和机构清洁化学品市场目前的规模是多少?

市场在2025年价值574.4亿美元,预计到2030年将达到733.8亿美元。

哪个地区到2030年增长最快?

亚太地区将录得7.8%的复合年增长率,由于卫生标准提高和制造业扩张而超过所有其他地区。

为什么消毒剂超过通用清洁剂?

医疗保健和食品服务中的新冠疫情后协议正在推动对符合CDC和HACCP要求的快速接触消毒剂的持续需求。

原材料价格波动如何影响供应商?

环氧乙烷和其他石化输入的波动性压缩利润率并加速配方向生物表面活性剂和高浓度产品的转变。

数字技术在这个市场中起什么作用?

支持物联网的分配和AI驱动的监控确保一致的投药,减少浪费并提供合规数据,创造超越化学品本身的新价值主张。

这份工业和机构清洁化学品市场报告涵盖哪些年份,2025年市场规模是多少?

2025年,工业和机构清洁化学品市场规模估计为574.4亿美元。该报告涵盖工业和机构清洁化学品市场历史市场规模年份:2019年、2020年、2021年、2022年、2023年、2024年和2025年。该报告还预测工业和机构清洁化学品市场规模年份:2026年、2027年、2028年、2029年和2030年。

页面最后更新于: